一、電子特氣:晶圓製造關鍵耗材,國產替代空間廣闊

1、電子特氣是晶圓製造關鍵耗(hào)材,具有高(gāo)壁壘

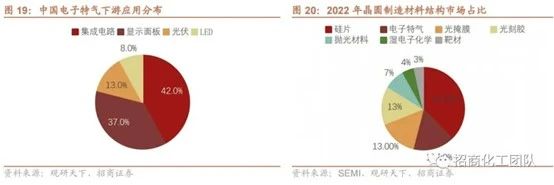

電子特氣主要應用於半導體領域,消費量(liàng)占(zhàn)比約7成。電子特種(zhǒng)氣體,簡稱電子特氣、Electronic Specialty Gases、ESG,是特種(zhǒng)氣體(tǐ)的重(chóng)要分支,具有高技術、高附加值的特點,是半導體、液晶顯示麵板、光伏、LED等電子工業生產中必不可(kě)少的基(jī)礎和支撐性原材料(liào),被廣泛應用(yòng)於清洗(xǐ)、光刻、刻蝕、摻雜、外延(yán)沉積等工藝中。根據觀研天下,集(jí)成電路所消費的電子特氣占全部電(diàn)子特氣的42%,顯示麵板為37%,光伏為13%,LED為8%。

電子特氣是除矽片外用量最大的晶(jīng)圓(yuán)製造材料,成本占比約14%。晶圓製造(zào)的(de)整套工藝中,需要使(shǐ)用的電子氣體種類多達100種,核心工段涉及的(de)電子特氣種類約40-50種,且經常(cháng)以多元混配氣形式使用。

刻蝕、摻雜環節特(tè)氣用量占比較高。根據成分與用途的(de)不同,可以將電子特氣分為:光刻用氣、刻蝕用氣、摻雜用氣、外延沉積用氣等,其中(zhōng),刻蝕用氣、摻雜用氣用量較多,2021年占比分別為36%和34%,外延沉積(jī)+光刻(kè)+其他用氣累計占比30%。

電子特(tè)種氣體(tǐ)被譽(yù)為半導體產業的“血液”,對(duì)半導體材料性能至關重要。由於特定雜(zá)質超(chāo)標將導致電路功能的嚴重(chóng)缺陷,晶圓製造對電子特氣的純度要求極為嚴格,一般大於(yú)6N。若不(bú)達標,輕則導(dǎo)致下遊相關批次產品質量(liàng)不達標,重則擴散汙染整條生產線。電子特氣的質量衡量指標主要為純度和配(pèi)比精度。

(1)純度:單(dān)組分氣體指標,以N表示(純度百分比中9的個數),特氣最低要求5N以上,核心工段純度要求更高,例如用於沉積成膜的矽烷氣體,純度要求為(wéi)8N及以上;高純度是企業踏入國際主流(liú)晶圓(yuán)廠材料供應商的敲門磚:近(jìn)年來芯片製(zhì)程微縮(32→3nm),電子特氣中的汙染粒子體(tǐ)積也要(yào)縮小11倍以上,才能保持輸出產品的良品率(lǜ)。因(yīn)此(cǐ),“純度內卷”是發展趨勢,特氣純度每提高一個數(shù)量級,都會極大推動半導體器件質(zhì)的飛躍;

(2)配比精度(dù):多組分氣體指標,衡量混(hún)配(pèi)氣比額的精(jīng)準度,以ppm(10-6)、ppb(10-9)、ppt(10-12)以及百分數來表示;混配氣比純氣毛利率更高(gāo),可達80%,混(hún)配氣一般由(yóu)客戶定製,高精度混配將打開盈利天花(huā)板。

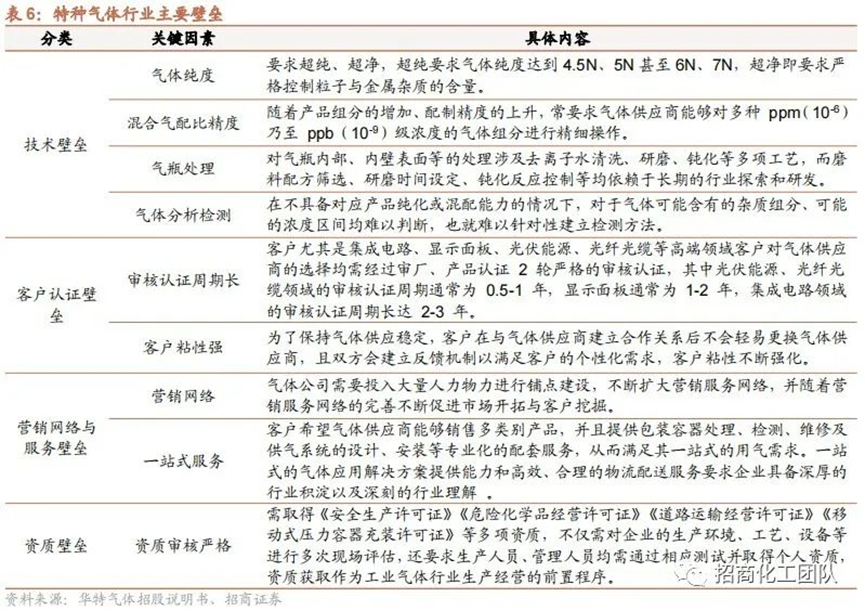

特(tè)種氣體具有較高的技術壁壘、客戶認證壁壘、營銷網絡與服(fú)務壁壘和資質壁壘(lěi)。

特氣主要采用(yòng)瓶裝供氣和槽車供氣。目(mù)前工業氣體的主要供(gòng)氣模式包括液態氣體、管道(dào)氣體、瓶裝氣體。零售(shòu)供氣可選瓶裝供氣和儲槽供氣兩種方式,現場供氣可選現場製氣和管道供氣兩種方式(shì)。基於(yú)電子特氣(qì)超高純度的指標要求,結合其(qí)品類多、批(pī)量小、高頻次的應用特點,電子特氣基本全部采用瓶(píng)裝供氣模式;當氣體需(xū)求量較大時,會(huì)采用長管拖車供應(魚雷車),因此對配送及交付能力要求很高。

2、電子特氣行業集中度高,國產替代空間廣闊

2022年中國電子特氣市(shì)場規模超200億,預計未來仍將保(bǎo)持高速增(zēng)長。近年來全球電子特氣市場規模逐年增長,據TECHCET,預計到2025年全球電子特氣市場規模將達(dá)到60.23億(yì)美元,CAGR為7.3%。我國(guó)正積極承(chéng)接全球第三(sān)次半導體產業轉(zhuǎn)移,下遊市場對電子特種氣體的需求快速提升,據SEMI,2022年中國電子特氣(qì)市(shì)場規模約為220.8億元,同比增長12.77%,未來幾年,由於(yú)先進邏輯(jí)製程及存儲技術(shù)需求增加、顯示市場持續增長、“碳(tàn)中(zhōng)和”及“碳達峰(fēng)”對光(guāng)伏需求的增加,預計電子特氣市場需求將(jiāng)持續保持高速增長(zhǎng)。

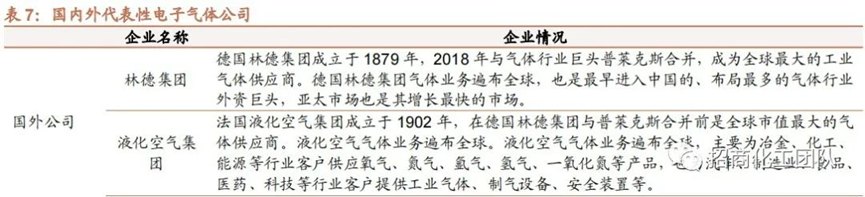

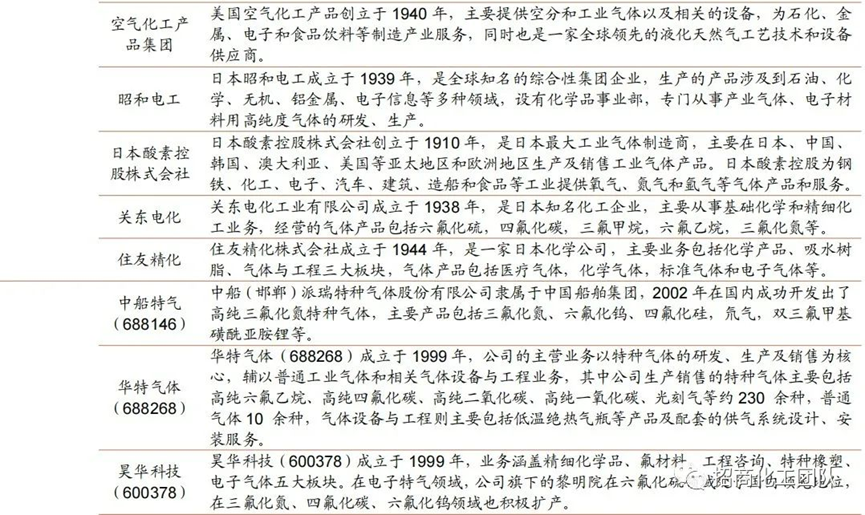

中國特氣市(shì)場主要被外資占據,國產替代(dài)空間(jiān)巨大。全球和中國電子特氣(qì)市場(chǎng)均主要被(bèi)海外公司占據,全球氣體主要生產商分(fèn)別為林德集團(tuán)(林(lín)德集(jí)團和(hé)普萊克斯(sī)合並)、液化空氣、空氣化工和日(rì)本酸(suān)素(原名大陽日酸),2021年他們占據全(quán)球電子特氣91%的市(shì)場份額,並且在中(zhōng)國占據主導地位。

國內氣體(tǐ)公司不斷實現技術突破,市場份額有望擴大。中(zhōng)國(guó)電(diàn)子特氣(qì)企業起步晚,工(gōng)藝技術、企業規(guī)模等與國外領先(xiān)企業仍存在(zài)一定差距。國產企業第一梯隊包括華特氣體、金宏氣體、南大光(guāng)電和雅克科技等。與(yǔ)國外氣體(tǐ)公司相比,大部分國內氣體公司的供應產品仍較為單一,用氣級別不高,尤其(qí)在集成電路、顯示麵板、光(guāng)伏能源、光纖光纜等高端領域(yù)。盡管與國際氣體公司相比,國內氣體公司(sī)在資金、技(jì)術、設備等方麵仍有差距,但在(zài)技術不斷突破、國家政策大(dà)力扶持、下遊市(shì)場發展迅速等多重因素影響下,加上國內企業擁有的國際企(qǐ)業(yè)無法比(bǐ)擬的低成本、貼近客(kè)戶、反應靈活等優勢,國內(nèi)氣體企業的競爭(zhēng)力將不斷增強,市場份額有望擴大。

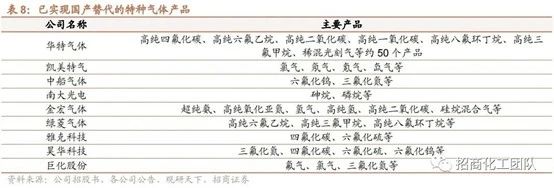

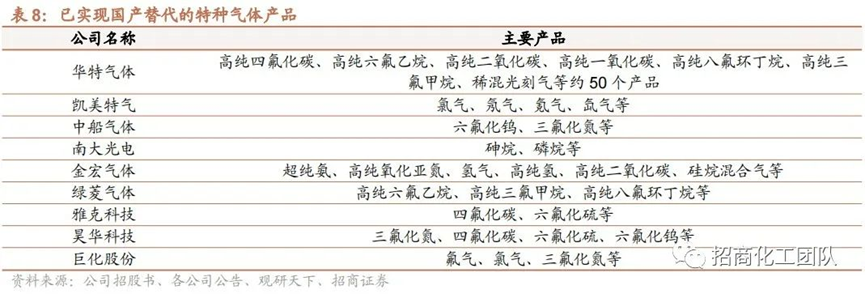

國內企業(yè)快速成長,多種特種氣體已實現(xiàn)國(guó)產替(tì)代,國產化進(jìn)程將加速推進。中國的特種氣體行業經過30年(nián)的發展和沉澱,通過(guò)不斷的經驗(yàn)積累(lèi)和技術進步,業內領先企業已在部分產品上實現突破,達到國際標準,逐步實現進(jìn)口替代,特種氣體國產化具備了客觀條件。

半導體產業鏈自給自足(zú)重要性愈發凸顯,特種氣體國產替代需(xū)求(qiú)不斷提升。半導(dǎo)體是數(shù)字經濟產(chǎn)業轉型、雙循環等國家重大發展戰略的基(jī)礎性、先(xiān)導性產業,我國十四五規劃(huá)對半導體產業(yè)鏈中包括先進製程、高端IC設計(jì)和先進封裝技術、關鍵(jiàn)的半導體設備和材料、第三代半導體等領域各個關鍵卡脖子(zǐ)環節提供重點支持。在當(dāng)前半導體產(chǎn)業環境(jìng)和國際形勢下,國際貿易摩擦、全球性疫情等因素(sù)更是增加了半導體(tǐ)供應鏈的(de)不確定性。2022年8月9日,美國(guó)總統拜登簽署了《2022年芯片和科學法案》,向美國國內半(bàn)導體製造廠商、設備廠商等提供補貼,以增強美國本土半導體製造水平,並限製先進工藝流向中國。因此,在複雜的地緣政治和科技博弈中,半導體產業鏈的區域性自給自足成為趨勢,實現國內半導體全產業鏈自給自足的重要(yào)性愈發凸顯。

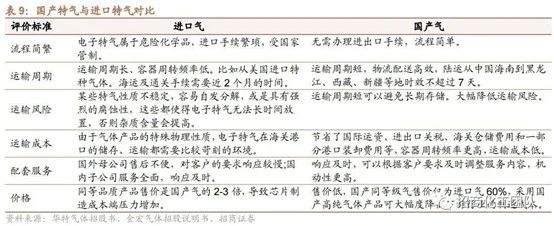

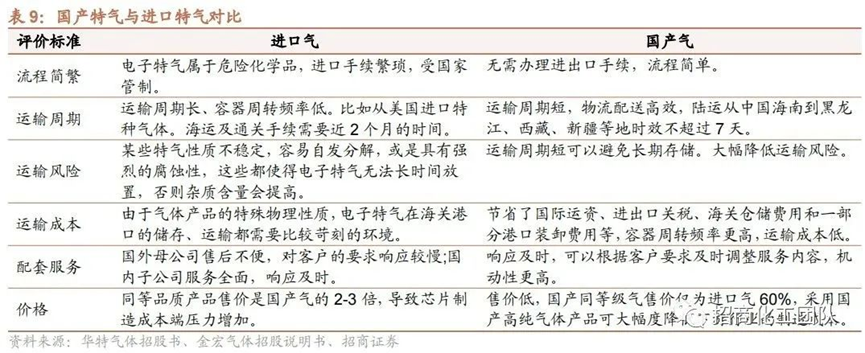

相(xiàng)較於進口氣(qì),國產氣具有多項優勢,國產替代是未來趨勢。和進口氣相比,國產氣具有流(liú)程簡單、運輸周期短、運(yùn)輸風險較低、容器周(zhōu)轉頻率更高、運輸成本低、機動性更(gèng)高、售價較低的優勢,因此未來趨勢是國產替代。

二、行業內龍頭公司

1、華特氣體

公(gōng)司是中國特種氣體國產化的先行者,率先打破極大規模集成電路、新型顯示麵板等高端領域氣體材料製約(yuē)的民族氣體廠商。公司(sī)主營業務為特種氣體、普通工業氣體和相關氣體設備與工程業務,其中特氣(qì)業務為主要收入和利潤來源,約占公司總(zǒng)收入的7-8成。公司特種氣體主要麵向集成電路、顯示麵板、光伏新能源、光纖光纜等新興產業,公司在上述領域(yù)實現了包括高純四氟化碳、高純六氟乙烷、光刻氣、高純二氧化碳、高純一(yī)氧(yǎng)化碳、高純氨(ān)、高純一氧化氮等眾多產品的進口替代。公司特氣質量國內領先,是國(guó)內唯一一家同時通過ASML和(hé)GIGAPHOTONR認證的公司,公(gōng)司對8寸、12寸集成電路廠商的覆蓋率超90%,解決了長江存儲、中芯(xīn)國際(jì)、華虹(hóng)宏力、 華潤微(wēi)電子、台積電(中國(guó))等客戶多種氣體(tǐ)材料的進口製約,並進(jìn)入了英(yīng)特爾、美光科技、德州儀器、台積電(diàn)、SK海力士、英飛淩、三星、鎧(kǎi)俠等(děng)全球領先的(de)半導體企業供應鏈體係。

2023年上半年,受稀有氣體價格(gé)回落及下遊半導體需求疲軟影響,公司收入和利潤(rùn)有所下滑。預計未來公司主(zhǔ)要增長點將(jiāng)來自(zì)於:1)產能擴張:IPO項目基本建設完成,在建年產15噸乙矽烷項目、年產1764噸半導體材料建設項目、鍺烷擴建項(xiàng)目、江蘇如東電子化學品項目、四川自貢西南總部建設項目將在未來2-3年陸續投產,將進一步(bù)豐富公(gōng)司特(tè)氣品(pǐn)種,擴大產能規模。2)優化產業鏈:公司和邦普合作的氣(qì)體(tǐ)項目使公司實現部分原料氣自供,將進一步優化公司工業氣體業務毛利(lì)率水平;公司從氣體純化上遊延伸布局合成氣(鍺烷、矽烷等),持續提升高毛利產品占比,優化產品結(jié)構。3)若下遊半導體(tǐ)行業需求(qiú)回暖,公司特氣產品需求將得到有效改善。

2、金宏氣體

公司是一家專業從事氣體研發、生產、銷售和服務的環保集約型綜合氣體供應商,主營業務(wù)可分為特種氣體、大宗氣體和燃氣三大類,氣體品(pǐn)種約100 多種,公司主(zhǔ)要產品(pǐn)應用於集成電路、液晶麵板、LED、光纖通信、光伏、醫療健康、節能環保(bǎo)、新材料、新能源、高端裝備製造(zào)、食品、冶金(jīn)、化工、機械製造等眾多領域,其中在電子半導體領域,公司已(yǐ)逐步(bù)實現了超純氨、高純(chún)氧化亞氮、電子級正矽酸乙酯、高(gāo)純二氧化碳等(děng)產品(pǐn)的進口替代。公司已成功量產供應中芯國際、聯芯、積塔、SK海力士(shì)、長江存(cún)儲等公司,台(tái)積電(diàn)、長鑫存儲、三星電子等均在產品測試過程中。未來,公司將繼續堅持縱向開發戰略,加大(dà)特氣新品研發投入,加速新品推出,公司規劃六氟丁二烯、一氟甲烷(wán)、八氟環丁烷、二氯二氫(qīng)矽(guī)、六氯乙矽烷、乙矽(guī)烷及三甲基矽胺等產品產業化。

2023H1公司不斷(duàn)提(tí)升對(duì)集成電路、光伏(fú)等行業用(yòng)戶的綜合服務特氣,特氣業務收入同比增長44.07%,占主營業務收入比重提升至49.21%,公司優(yōu)勢(shì)產品超(chāo)純氨(ān)、高純氧(yǎng)化亞氮等產品(pǐn)已正式供應了中芯(xīn)國際、海力士、鎂光、聯芯集成、積塔、華潤微電子、華力集成等一批知名半導體客戶。

未來公司將充分受益於:

1)新增產能釋放:a. 超純氨:眉山金宏超純氨項目於2023年7月試生產,越南金宏超純氨項目正在產業化推進過程中;b.蘇相空分項目:蘇相金宏潤空分項目於6月成功封頂,投產後(hòu)將提高公(gōng)司液氧、液氮的自給比率;c. 二氧化碳項目:嘉興(xìng)金宏食品級二氧化碳回收項目已於2023年6月試生產(chǎn),淮南金宏食品級二氧化碳回收項(xiàng)目已於2023年6月成功封頂;d. 氫(qīng)能項目:眉山金宏氫(qīng)氣項目已(yǐ)於2023年7月試生產,株洲華龍氫氣項目已於2023 年6 月成功封頂。e. 其他:太(tài)倉金宏充裝站項目正在產業化推進過(guò)程中,啟東金宏、如皋(gāo)金宏兩個新建項目正在申請備案等(děng)合規手續中。此外,公司持續為光伏行業客戶提供現場製氣服務,截止2023年半年報發布之日,公司晶(jīng)澳(揚州)、宣城華晟一(yī)期項(xiàng)目、合肥大(dà)恒等光(guāng)伏客戶供氣項目已投運,新增浙江鴻禧、宣(xuān)城華晟二期(qī)項目、無(wú)錫華晟等項目現場(chǎng)製氣訂單。

2)新產品研發及導入放量:投產新品電子級(jí)正矽酸乙酯、高純二(èr)氧化碳正在積極導入(rù)集成電路客戶,其中高純二氧化(huà)碳已實現小批量供應;在(zài)建新品全氟丁二烯、一氟甲烷、八氟環丁烷(wán)、二氯二氫矽、六氯乙矽烷、乙(yǐ)矽烷、三(sān)甲基矽胺(àn)等7款產品正在產業化過程中。

3)電子(zǐ)大宗載氣業(yè)務持續發展:公司與北方集成、芯粵(yuè)能、廣東光(guāng)大(dà)、天馬光等簽訂電子大宗(zōng)供氣合同,廣東芯粵能項目於2023年8月1日正式量產,標誌著公(gōng)司已具備完整電子大宗載氣業(yè)務開發、建設、運(yùn)行能(néng)力。此外,公司在2023年新取得無(wú)錫華潤上華、蘇州龍馳、西安衛光科技等三個電子(zǐ)大宗載氣項目(mù)。

4)除自(zì)身發展外,外延拓寬銷售渠(qú)道:公司在長三角核心區域收購(gòu)上海振誌、上海暢和、上(shàng)海醫陽三家醫用氧銷(xiāo)售公司,進一步整合上海區域的醫用氧銷售(shòu)渠道。

此外,公司於2023年5月與中集(jí)安瑞科舉行液氦儲罐戰略合作簽(qiān)約,多方開拓液氦儲罐的采購渠道,儲罐數量穩步增加,氦氣資(zī)源充分保障集成電路客戶需求。

3、廣鋼氣體

公司是一家國內領先的電子大宗氣體(tǐ)綜合服務商,公司的產品涵蓋電子大宗氣體的(de)全部六大品種以及主要的通用工業氣體品種,具體包括氮氣(N2)、氦氣(He)、氧氣(O2)、氫氣(H2)、氬氣(Ar)、二氧化碳(CO2)等氣體品種,廣泛應用於集成(chéng)電路製造、半導體(tǐ)顯示、光(guāng)纖通信等電子(zǐ)半導體領(lǐng)域以及能源化工(gōng)、有(yǒu)色(sè)金屬、機械製造等通用工業(yè)領域。

自2018年公司中標第一單電子大宗氣體現場(chǎng)製氣項目起至(zhì)2022 年9 月,在國內集成電路製造和半導體顯示領域(yù)的新建現場製氣項目(mù)中,公司中標產(chǎn)能占比達到25.4%,排名第一;其中,在2022年1-9月新建現場製氣項目中,公(gōng)司中標產能占比高達48.2%。公司(sī)在上(shàng)述領域已與林德氣體、液化(huà)空氣、空(kōng)氣化工(gōng)三大外資氣體公司形成(chéng)“1+3”的競爭格局。

在(zài)集成電路製造領域,隨著陸(lù)續中標晶合集成、長鑫存儲、鼎泰匠芯、中車半導體、方(fāng)正微、長鑫集電、粵芯半導體、青島芯恩等行業龍頭廠(chǎng)商的新建電子大宗現場製氣項目(mù),公司打破了外資氣體公司在該領域的長期壟斷(duàn),加快推進了國產(chǎn)替代。2018 年至2022 年9 月,在國(guó)內集(jí)成電路製造細分領域的新建現場製氣項目中,公司中標產能占比達到26.2%,排名(míng)市場第二、內資企業(yè)第一。

4、中船特氣

公司是國內領先、世界知名的電子特種氣體和三氟甲磺酸係列產品(pǐn)供(gòng)應商,主要產品包括高純三氟化氮、高純(chún)六氟化鎢、高純氯化氫、高純氟化氫、高純四(sì)氟化矽、高純氘氣(qì)、高(gāo)純六氟丁二烯、高純八氟環丁烷、高純(chún)電子(zǐ)混合氣等電子特種氣體,以及三(sān)氟甲磺酸、三氟甲磺酸酐、雙(三氟甲磺酰)亞胺鋰等含氟(fú)新材料,產品廣泛應用於集成電路、顯示麵板、鋰電新能(néng)源、醫藥、光(guāng)纖等行業,是(shì)上述產(chǎn)業發展不可或(huò)缺的關鍵性材料。經過多(duō)年發展,公司積累了中芯國際、上海華虹、長江存儲、京東方等眾多客戶,並進(jìn)入(rù)了台積電、聯華電子、海力士等全球領(lǐng)先的半導體(tǐ)企業的供應(yīng)鏈體(tǐ)係。

本(běn)文來(lái)源:招商證券

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞(yà)特會展有(yǒu)限公司 版(bǎn)權所有(yǒu)

鄭重聲明:未經授權禁止(zhǐ)轉載、編輯、複製如有違反,追究法律責任