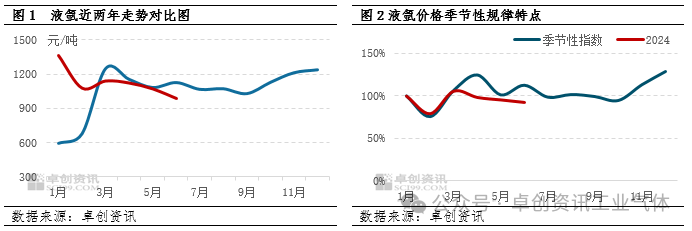

2024年以來,受大環境影響下遊各行業承壓運行(háng)。液氬市(shì)場表(biǎo)現亦較(jiào)為一般,尤其是4月中旬以後,多地價格打破季節性規律加速(sù)下跌。據卓創資訊數據監測(cè),截至發(fā)稿,全國(guó)液氬均價降至869元(yuán)/噸,較年初降32.79%。

4月液氬價格首次打破季節性規律

2024年一(yī)季度,液氬價格走勢呈先跌後漲局麵。主要原因有:一、1-2月份為傳統淡季,市場交投略顯乏力;二、受春節氛圍影響,市(shì)場表現下行。3月份下遊陸續複工複產,液氬需求有所放量,帶動價格上行。據卓創資訊數據監測(cè),一季度液氬均價為1205元/噸,環比上漲0.92%,同比上漲42.27%。結合季節性波動特點來看,一季度液氬價格走勢符合季節性規律。二季度,液氬價格走勢持續下(xià)滑。主要(yào)原因有:一、受經濟環境影響,下遊積極性有待提升,需求釋放受限。二、光伏等行業供需(xū)錯配(pèi),供應(yīng)增速遠大於需求增速,導致矽片價格下跌並觸及企業成本紅線,部分企業降(jiàng)荷減產甚至關停降低損失,導致用氬(yà)需求驟減,液氬價格跌勢難止。據卓創資訊數據監測,二季度(dù)液氬均價1057元/噸,環比下跌12.28%,同比下(xià)跌5.79%。結合季節性波動特點來看,4月份液氬價格首次打破季節(jiē)性規律,出現超預期下跌(diē),且一直(zhí)持續至6月份。液氬價格走(zǒu)勢不斷下滑與供需基本麵變化息息相關。

供強(qiáng)需(xū)弱 利空液氬市場(chǎng)

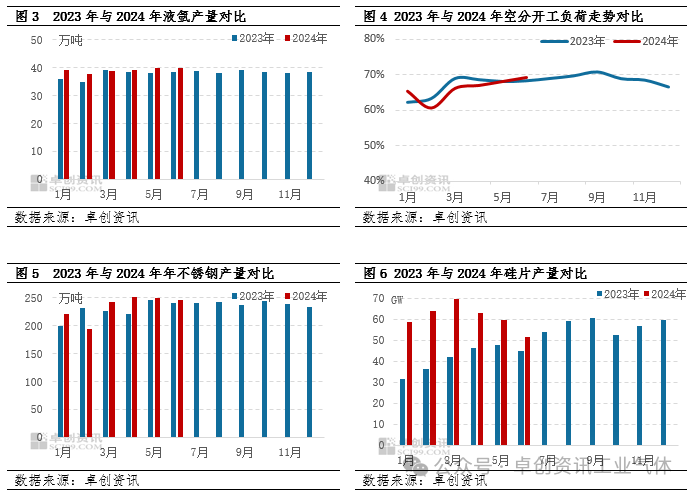

供(gòng)應方麵,二季度來(lái)看(kàn),空分裝置多正常運行(háng),且開工負荷率保持相對高(gāo)位態勢。據卓創資訊數據監測,二季度空分開(kāi)工負荷(hé)平均在67.98%,環(huán)比提升(shēng)3.5個百分點,受其帶動疊加液(yè)氬產能釋放(fàng)支撐,二季度液氬(yà)產量在118.8萬噸,環比增加3.3萬噸,供應增長對液氬市場(chǎng)表現利空。需求方麵,二季度不鏽鋼產量呈下滑走勢,對液氬需求維持(chí)剛需,難以支(zhī)撐(chēng)液(yè)氬市場;矽片方麵,受下遊裝機需求疲軟影響,矽片去庫存速度緩慢,企業低(dī)負荷(hé)運行,導致二季度(dù)矽片產量持續下滑。據數據統計,二季度矽片產量173.96GW,環比下降9.59%,用氬需求縮量明顯。綜合來看,供應增加(jiā)、需求減弱導(dǎo)致二季度(dù)液氬價格跌跌(diē)不休。

展望後市,受鋼鐵、煤化工(gōng)產業升級影響,空分裝(zhuāng)置大型化、集約(yuē)化方向發展趨勢愈加明顯,空分產能將繼續保持增長態勢,相應的液氬產(chǎn)能產量亦隨之增長,但近(jìn)期隨著高溫天氣漸進,空分(fèn)產出或有下滑,供應量小幅縮(suō)減,對市場階段性(xìng)提振;需求方(fāng)麵,高溫天(tiān)氣下(xià),四大家電需(xū)求或有放量,帶動液氬消費或有(yǒu)放量,而光伏需求疲態(tài)難改,加工製造業亦(yì)維持剛需,此消彼(bǐ)長下,不鏽鋼需(xū)求放量較微弱。綜(zōng)合來看(kàn),基本麵整體表現乏力,液氬價格或窄幅反(fǎn)彈後維持低位(wèi)震蕩局麵。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所(suǒ)有

鄭重聲(shēng)明:未經授權禁止轉(zhuǎn)載、編輯、複製如有違反,追究法律責任