電子特氣綜述

工業氣體是指常溫常壓下呈氣態的產品。工業氣體可分為大宗氣體和特種氣體,大宗氣體主要包括氧、氮、氬等空分氣體及乙炔(quē)、氫氣、二氧化碳等(děng)合成(chéng)氣體;特(tè)種氣體是所有高純(chún)度的工業氣體,矽烷、高純氨、氟碳類氣體(tǐ)、鍺烷、一氧化碳,用於電子、消防、醫療衛(wèi)生、食品等(děng)行業的單一氣體以及照明氣(qì)體、激光氣體、標準氣(qì)體等所(suǒ)有混合氣體。

電子特種(zhǒng)氣體,簡稱電子特氣,是電子氣體的(de)一個重要(yào)分支,是(shì)集成電路、顯示麵板等電子工業生產(chǎn)中不可或缺的原材料。電子(zǐ)特氣種(zhǒng)類眾多,廣泛應用於離子注入(rù)、刻(kè)蝕、氣相(xiàng)沉積、摻雜等環節,被稱(chēng)為集成電路、液晶麵板、LED及光伏等材料的“糧食”和“源”,決定了器件的最終良率和可(kě)靠性(xìng)。電子特氣主要產品(pǐn)類(lèi)別如下:

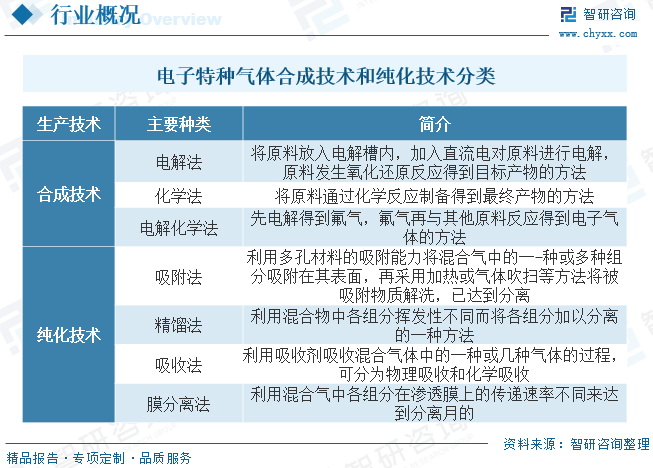

電(diàn)子特氣有純(chún)度和混配精度兩個核心指標,通過氣體純(chún)化和氣體合成兩項生產技術來滿足要求。根據氣體的特征不同,純化與合成技術又有多種不同種類的製作方法。常見的氣體純化技術主(zhǔ)要有吸附法、精餾法、吸收法、膜分離法等,氣體合成技術主要分為電解法、化學法和電(diàn)解化學法等。

電(diàn)子特氣行業相關政策梳理

電子特氣作為關鍵性電子材料,如今卻麵臨國產化率較低、供給受製於人的問題,這對國內集成電路等(děng)高(gāo)端產(chǎn)業的供應鏈安全性與穩定性帶來了(le)較大的挑戰。在此背景下,近(jìn)年來國家各(gè)部(bù)委相繼出台一係列產(chǎn)業支持政策,積極推動電子特氣產業的蓬勃發展。

電子特氣產業(yè)鏈(liàn)

從產業鏈來(lái)看,上遊,氣體原料(liào)和化工原料是電子特氣(qì)的(de)主要生產原料;氣體設備(bèi)是電子特(tè)氣的重(chóng)要生產(chǎn)設備,另外,由於氣體產品大多數為危險化學品,因此運(yùn)輸環節鋼瓶需求也必不可少。電子特氣下遊應用主要為集(jí)成電路,液晶麵板和太陽能(néng)電池製造等行業(yè)。

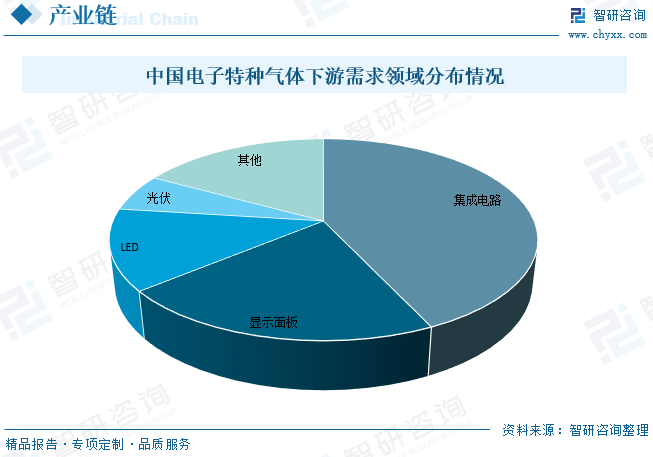

具體(tǐ)從下遊來看,電子(zǐ)特氣是集成電路、顯示麵板等電子工業生產不可或(huò)缺的原材料。目前,國內(nèi)電子特(tè)氣在集成電路中的應(yīng)用占(zhàn)比達43%,其次為顯示(shì)麵板,占比21%,LED和光伏分(fèn)別占比13%,6%。

相關報告:智研(yán)谘詢發布的《2024-2030年中國電子特種氣體行業市場專項調研及投資前景研究報告》

電子特氣行業現狀分析

在集成電路以及(jí)相(xiàng)關下遊行業需求增(zēng)長的帶動下,全球電子特種氣體市(shì)場規模呈(chéng)現逐年穩步增長態勢(shì)。據統計,2022年全球電子特種氣體行(háng)業市場(chǎng)規模約為50.0億美元,同比增長(zhǎng)11.1%。

中國(guó)特種氣體行業發展迅速,其中63%約為電子特種(zhǒng)氣體,下遊應用主要集中在電子半導體領域,電子特氣市場前景廣闊。據統計,2022年中國電子特種(zhǒng)氣體行業市場約為192.2億(yì)元,同(tóng)比增長8.3%。

電子(zǐ)特氣行業競爭情況

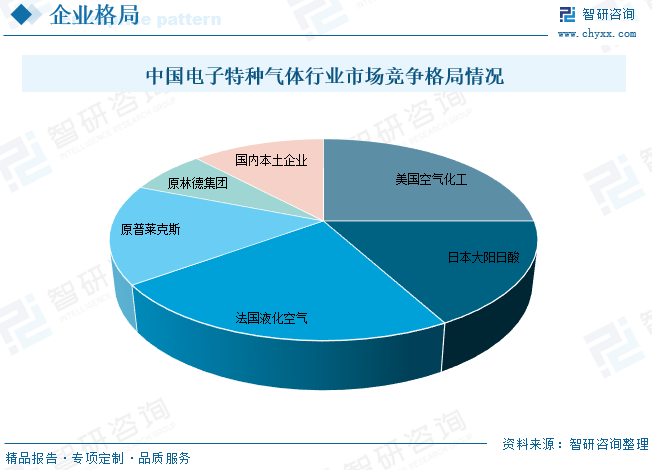

全球電子氣體行業整體呈現壟斷格局(jú),電子特氣市場均主要被海外公司占據(jù)。2021年全球主要生產商以及占有率分別是,美國空氣化工(25%)、德國林德集團(25%,林德集(jí)團和(hé)普萊克斯合並)、法國液化(huà)空氣(qì)(23%)和日本酸素(18%,原名大陽日酸),TOP4大企業合計占據全球電子(zǐ)特氣91%的市場份額。同樣(yàng),四大巨(jù)頭在中國占據主導地位,數據顯示,國內本土企業(yè)市場份額僅有12%。

電子特(tè)氣(qì)行業未來發展趨勢

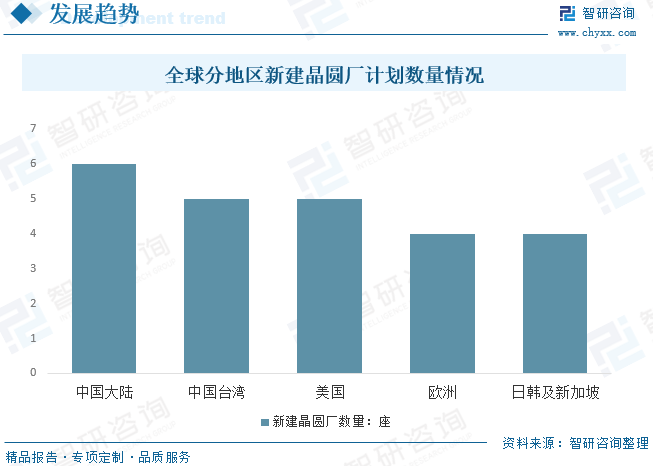

1、中國(guó)晶圓廠(chǎng)近些年不斷擴產,電子特氣滲(shèn)透率有望加速提升。根據數據顯示,全(quán)球(qiú)晶圓廠不斷(duàn)擴建,近期計劃的(de)24座晶圓廠分布來看,中國占(zhàn)據了6座,在全球占比第一。一方麵,因內資(zī)晶圓產能增加(jiā)而新增的半導體材料需求,為國產(chǎn)半導體材料供給商提供(gòng)很大(dà)的市場(chǎng)開拓空間(jiān);另一方麵,在以美國、荷蘭、日本為主的經濟體不斷管製中國大(dà)陸半導體產業發(fā)展背(bèi)景下,自主可控勢在必(bì)行,新建晶圓廠可以重塑(sù)供應鏈體係,國內企業有望獲得更多的(de)訂單(dān)份額,加速電子特氣國產滲透率

2、光伏行業快速發展,電子特氣市場需(xū)求也將進(jìn)一步擴大。電子特氣在太陽能電池(chí)片的生產(chǎn)過程中主要(yào)被應(yīng)用於擴散(sàn)、刻(kè)蝕、沉積等(děng)工序(xù),涉及(jí)氟化物、矽烷、氨氣等產品。根(gēn)據集邦谘詢(xún)的數據,2022年全(quán)球新(xīn)增光伏裝機量為228.5GW,預計2023年全球新增光(guāng)伏裝機量為350.6GW,同比增長53.40%,我國2022年的新(xīn)增(zēng)光伏裝機量(liàng)為87.41GW,預計2023年新增光伏裝機量為148.9GW,同(tóng)比增長70.35%,增速快於全球。光伏(fú)新(xīn)裝機量快速增長也將驅動電子特種氣體需求不斷增長。

3、國內各廠商拓展策略略有不同,產品整體呈現錯位競爭格局。從我國主要的上市企業數據來(lái)看,其一,我(wǒ)國上市企業的電子特氣2022年收入規模均(jun1)在15億元以下,與海外企業(yè)存在較大差距(jù);其二,我國上市(shì)企業的(de)總營收結構較為複雜,多(duō)數企業經營電子特氣外,還生產關聯性(xìng)較強的工業氣體、航空材料、半導體材料、化工(gōng)材料等,企業的多元化經營是(shì)行業(yè)特征決定的;其三,整體電子特氣的毛利率在27%-55%之間,相對較高,電子特氣屬於高價(jià)值業務板(bǎn)塊。國內目前廠商們的主(zhǔ)打產(chǎn)品並不重疊,整體呈現多點開花錯位競(jìng)爭的格局(jú)。

此外(wài),從我國企業現有產能與規劃產能來看,各家企業的布局均由自己的特色,各家企業沒有形成鮮(xiān)明的企業(yè)競爭局麵,這也說明我國的電子特氣國產化未來成長空間巨大、電子特氣種類繁多、長期發展趨勢欣欣向榮。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾(ài)亞特(tè)會展有限公司 版權所有

鄭重聲明:未經授權禁止轉載(zǎi)、編輯、複製如有違反,追究法律責任