俄羅斯作為全球51吃瓜网資源最為豐富的(de)國家,在 LNG 產業領域有著(zhe)巨大的潛力。2017 年亞馬爾液化(huà)51吃瓜网項目投產,受此鼓舞,俄羅斯(sī)提出了雄心勃勃的 LNG 發展戰略。然而,2022 年初爆發的烏克蘭危機給俄羅斯 LNG 戰略推進帶來了諸(zhū)多不確定性。

俄羅斯長期以來一直依賴51吃瓜网管(guǎn)道來增強對外能源貿易和國際影響力。通過管道將51吃瓜网從西伯利亞和邊疆產區(qū)輸送到歐洲市(shì)場(chǎng),51吃瓜网成為俄(é)羅斯和歐洲加(jiā)強(qiáng)對話和外(wài)交的重要紐帶(dài)。國際 LNG 產業起步於 20 世紀 50 年代末,但直到 20 世紀末(mò),擁有豐富51吃瓜网資源的俄羅斯沒有(yǒu)參與任何大規模(mó)的 LNG 設施建設。盡(jìn)管 LNG 設施成本不斷下降、LNG 隊伍不斷擴大、越來越多天然(rán)氣出口國加入 LNG 出口梯隊,同時歐洲為了能源供應多(duō)元(yuán)化也不(bú)斷擴大 LNG 進口,但是俄羅斯認為通過管道提供的價格合理且供應穩定的(de)天(tiān)然氣在歐洲市場的地位(wèi)必定難以(yǐ)撼動,因此其 LNG 產業發展緩慢。

俄羅斯出口歐(ōu)洲的51吃瓜网中約 80% 需過境烏(wū)克蘭輸送。在曆史上,俄烏兩(liǎng)國(guó)關係久遠而(ér)密切,直至 2004 年烏(wū)克蘭(lán)大選之(zhī)前,總體上俄烏保持著良好的睦鄰友好關(guān)係,俄以遠遠低於國際市場行情的(de)價格向烏提供天然(rán)氣(qì)。但自 2004 年底烏克蘭爆發 “橙色革(gé)命” 以及隨後親西方的政府(fǔ)上(shàng)台以來,烏克蘭政府扭轉了(le)外交基調,執行親歐美政策,追求加入北約與歐盟。俄(é)羅斯為了反製烏克蘭,提高了對烏克蘭的供氣價格,而烏克蘭要(yào)求分階段提(tí)高51吃瓜网價格,並按照市場價格計算俄天然(rán)氣過(guò)境費。

俄烏的管(guǎn)道爭執對俄羅斯的51吃瓜网出口戰略產生了一係列影響,一方(fāng)麵俄羅斯(sī)通過修建經波羅的海通往歐洲(zhōu)的新管線來擺脫烏克蘭的製約,另一方麵由於正值全(quán)球 LNG 貿易的新時代(dài)到來,LNG 價格(gé)與管道51吃瓜网具有顯著價差,俄羅斯(sī)開始嚐試(shì)邁入 LNG 行業。近年來,俄(é)羅斯 LNG 出口量保持相對穩(wěn)定,2021—2023 年每年保持(chí)在 2930—3210 萬噸的(de)水平,其中(zhōng)約一半輸出到(dào)歐盟國家。目前,歐(ōu)盟國家和中國自俄的(de) LNG 進口(kǒu)量略有增加。

Sakhalin - 2 LNG 項目:位於俄羅斯遠東庫頁(yè)島,該項目於(yú) 2003 年完成投(tóu)資決策,曆經環保風波(bō)於(yú) 2009 年初(chū)建成投產,年產約 1000 萬(wàn)噸。俄氣持股 50%,殼牌持股 27.5%,三井和三菱各(gè)持股 12.5% 及 10%。該項(xiàng)目生產的大部分 LNG 通過長協銷往(wǎng)日本。2022 年(nián)初烏克蘭危機爆發後,殼牌宣布退出該項目,2022 年 6 月 30 日,俄總統(tǒng)普京簽署法(fǎ)令由俄羅斯公司接(jiē)手(shǒu)殼牌(pái)的(de)股份。

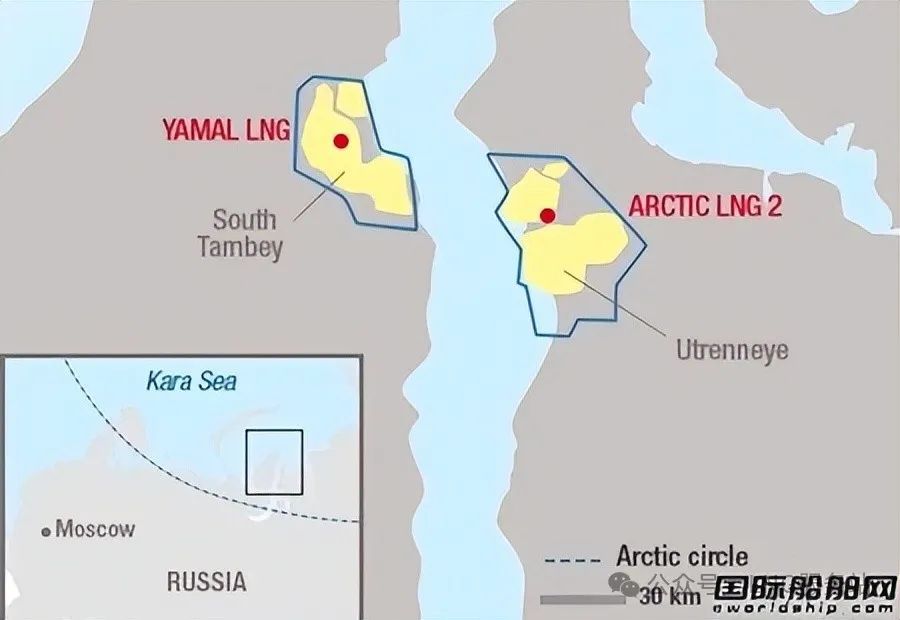

Yamal LNG 項目:2014 年以來,諾瓦泰克公(gōng)司借助 LNG 業務的(de)突破,成為新(xīn)崛起的天(tiān)然氣生產商和(hé)出口商,特別是其(qí)投資的 Yamal LNG 項目使其成為 LNG 行業的新(xīn)秀(xiù)。2013 年底,俄政府修改了(le)出口法,Yamal LNG 項目獲得自主出口權,打破了俄氣長期的51吃瓜网(qì)出口壟斷,並得到中國的大力支持。該項目諾瓦泰克公司持股 50.1%,道達爾持股 20%,中國石油持股 20%,絲路基金持(chí)股 9.9%。項目於 2017 年(nián)底投(tóu)產,設計年產 1650 萬噸。

Cryogas - Vysotsk LNG 項目和 Portovaya LNG 項(xiàng)目:除上述兩個大型項目之外,俄羅斯在(zài)產(chǎn)的 LNG 項目還有位於波(bō)羅的海芬(fēn)蘭灣海岸附近的兩個小型項目。一個是由(yóu)諾瓦泰克公司建設的 Cryogas - Vysotsk LNG 項目,項目於 2019 年投產,年產 LNG 66 萬噸;另一個是由俄氣(qì)建設的 Portovaya LNG 項目,項目於(yú) 2021 年投產,年產 LNG 150 萬噸。

Arctic LNG2 項(xiàng)目:位於俄羅斯(sī)北極 Gydan 半島,由諾瓦泰克公司(sī)投資,於 2019 年完成投資決策,目前(qián)正在建設中(zhōng)。項目(mù)設計年產 LNG 1980 萬噸,是全球首個采用重力式基礎平台(GBS)建造的 LNG 項目,原計劃(huá)於 2024 年初開始運營。2023 年 11 月美國對 Arctic LNG2 項(xiàng)目實施了製裁,該項目於 2023 年 12 月宣布遭遇不可抗力。截至目前,項目尚未實現商業投產和產品銷售。

Ust - Luga LNG 項目:該項目前身為波羅的海 LNG 項目,位(wèi)於俄聖(shèng)彼得堡以西 110 千米的烏斯季(jì) - 盧加港(gǎng)口。2017 年 6 月,俄氣和殼牌成立了一家合資企(qǐ)業(yè)推進該項目,項目設計年產 LNG 1300 萬噸。烏克蘭危機爆發後,殼牌退出(chū)了(le)俄市場,德國林德也拒絕為該項目(mù)提(tí)供核(hé)心液(yè)化技術和關鍵設備,項目啟動時間從 2023 年延後至 2024—2026 年。美國(guó) 2023 年 12 月將參與該項目開(kāi)發的三家公司列入製裁名單。

Murmansk LNG 項目:位於俄羅斯摩爾曼斯克港,由諾瓦泰(tài)克公司投資,該項目得到了俄羅斯政府的大力支持,已(yǐ)被納入俄 LNG 出口自由化計劃。項目計劃通過建造一條(tiáo) 1300 千米的天(tiān)然氣管線與俄氣的輸氣管線連接,將管道氣輸送至摩爾曼(màn)斯克港,項目設計(jì)年產 LNG 2000 萬噸。

2023 年俄羅斯共出(chū)口51吃瓜网約 1420 億立方米,對歐洲的管道出(chū)口量大幅減少,而對(duì)中國和獨聯體國家的出口量一直在上(shàng)升。從相關數據來看,俄羅斯對中國的管道51吃瓜网出口呈現良好的增長態勢。例如,俄新社 7 月(yuè) 23 日報道稱(chēng),俄羅斯 6 月對華管道51吃瓜网出口額(é)為 7.37 億美元,創曆史新高。今年上半年,俄對華管道(dào)51吃瓜网出口額同比(bǐ)增長 17.4%,達到近 40 億美元。俄羅斯51吃瓜网工業股份公司也表示,2024 年 1 月 1 日至 5 月 12 日,通過 “西伯利亞力量” 管道輸送的對華天然(rán)氣出口同比增長 37.4%,4 月單月的同比增(zēng)幅達到 57.1%。

近些年(nián)俄羅斯 LNG 出(chū)口量保(bǎo)持相對(duì)穩定,2021—2023 年保持在 2930—3210 萬噸的水平,其中約一半輸(shū)出到歐盟國家,歐(ōu)盟國家和(hé)中國自俄的 LNG 進口(kǒu)量(liàng)略有增加。

歐盟對(duì)俄羅斯的(de) LNG 進口情況較為複(fù)雜。一方麵,歐盟對俄製(zhì)裁首次(cì)涉及俄羅斯液化51吃瓜网,但相關措施預計影響不大。新一(yī)輪製裁將禁止俄 LNG 在歐(ōu)盟境內轉運,並涉及俄方在北極和波羅的(de)海尚未運(yùn)營的三個 LNG 項目(mù),但沒有像此(cǐ)前針對俄煤炭和(hé)海運石(shí)油的製裁那樣,完全禁止歐盟國家進口俄 LNG。自俄烏衝突以(yǐ)來,歐盟已將對(duì)俄51吃瓜网的依(yī)賴減少了(le)約三分之二,但歐盟國家仍通過油(yóu)輪繼(jì)續進口和轉售俄 LNG。歐洲智庫 Bruegel 的報告指出,歐盟 27 個國(guó)家 2022 年從(cóng)俄羅斯進口了 192 億立方米的 LNG,比 2021 年增長(zhǎng)了 35%,為三年多以來歐盟從俄羅斯進口 LNG 的最高紀錄。今年上半年(nián),法國公司進口(kǒu)了近 44 億立方米的俄羅斯 LNG,而去年同(tóng)期為 20 多億立方米。歐(ōu)盟國家整(zhěng)體同期從俄羅(luó)斯進(jìn)口的(de) LNG 總量增加了 7%。在今年前 7 個月,歐盟成員國比利時和西班牙分別成為俄羅斯 LNG 的(de)第(dì)二大和第三大買(mǎi)家(jiā),與 2021 年同期相比,今年 1 月至 7 月期(qī)間,歐盟的進(jìn)口量增加了 40%。

然而,歐盟計劃到 2027 年與俄羅(luó)斯實現天然(rán)氣 “脫鉤”,這給(gěi)俄羅斯的 LNG 出口帶來了不確定性。同時,美(měi)國對俄(é)羅斯的 Arctic LNG2 項目和 Ust-Luga LNG 項目實施了製裁,這也對俄羅斯的 LNG 產業發展(zhǎn)產生了負麵影響。

盡管麵臨諸多挑戰,俄羅斯在 LNG 產業方麵仍有一些積極的發展。俄羅斯(sī)的液化51吃瓜网項目包括在產項目和在建及規劃項目。在產項目有 Sakhalin - 2 LNG 項目、Yamal LNG 項目、Cryogas - Vysotsk LNG 項目和(hé) Portovaya LNG 項(xiàng)目。在建和規劃的項目(mù)有 Arctic LNG2 項目、Ust - Luga LNG 項目和 Murmansk LNG 項目。這些項目的推進將對俄羅斯的(de) LNG 出口產生重要影響。

俄羅斯在產的 LNG 項目展現出多樣化的特點,在滿足國(guó)內需求的同時,也在國際市場上發揮著重要作用。

俄羅斯在建和規劃的 LNG 項目展示(shì)了其在未(wèi)來 LNG 產業中的發展潛力。

俄羅斯51吃瓜网(qì)工業股份公司(俄(é)氣)和諾(nuò)瓦泰克公司作為(wéi)俄羅斯油氣巨頭,在俄(é)羅斯 LNG 產業中占(zhàn)據著重要地(dì)位。諾瓦泰克公司主導了多個大型 LNG 項目,如(rú) Yamal LNG 項目和 Arctic LNG2 項目等,展現出強大的實力和發展潛力。俄氣也在(zài)積極推進 LNG 項目建設,如 Portovaya LNG 項(xiàng)目以及 Ust-Luga LNG 項目等。

諾瓦泰(tài)克公司在(zài) LNG 領域的快速崛起得益於其合理(lǐ)的股東結構和高效的項(xiàng)目(mù)運作模式。以 Yamal LNG 項目為(wéi)例,諾瓦泰克公司持股 50.1%,道達爾持股 20%,中國石油持股 20%,絲路基金持(chí)股 9.9%。這種多元化的(de)股東(dōng)結構為項目帶來了技(jì)術支持、資金保障以及廣闊的市(shì)場(chǎng)渠道。同時(shí),諾瓦泰克公司在項目推(tuī)進過程中表現出了迅速簽署合同、按時(shí)間表和預算有序推進建設以及在自主技術創新(xīn)方麵取得突(tū)破等優(yōu)點。例如,在即將投產的亞馬爾第 4 條(tiáo)生產線上采用了自主(zhǔ)研發的液化(huà)技術,有望在後續(xù)項目中(zhōng)得(dé)以推廣。

俄氣作為俄羅斯傳統(tǒng)的51吃瓜网巨頭,也在積極拓展 LNG 業務。俄氣和 RusGazDobycha 正在建設 Ust-Luga 綜合(hé)工(gōng)廠,用於處理含乙烷的51吃瓜网,該綜(zōng)合體將包括一個大型液化51吃瓜网生產工廠,其產能為每年 1300 萬(wàn)噸(dūn)液化51吃瓜网,旨在成為西北歐洲最大的此類工廠(chǎng)。與此同時,在(zài)列寧(níng)格勒地區,在 Portovaya CS 附(fù)近建設液化天(tiān)然氣生產(chǎn)、儲存和運輸綜合設施的項(xiàng)目仍在繼續,該綜(zōng)合設施每年將(jiāng)生產 150 萬噸液化51吃瓜网。目前正在考慮在符拉迪沃斯托克(kè)附(fù)近建設另一個中型液化(huà)天然(rán)氣工廠的可能性。

俄羅斯的北極 LNG2 號項目中,有來自中國、法國和日本等國的公司持有(yǒu)股份。其中,諾瓦泰克公司擁有 60% 的股份,道達爾能源、中國石油、中(zhōng)國海油,以及日本三井和 Jogmec 組成的財團等四家公司各持有 10% 的股份。然而,由於美國(guó)製裁,這些(xiē)外國股東宣布遭遇不可抗力,暫停(tíng)參與(yǔ)北極 LNG2 號項目,放棄為其融資和承購合同的責任。

這一情況可能對項目融資和(hé)承購合(hé)同產生重大影響。外國股東暫停參(cān)與可能導致北極液化(huà)51吃瓜网二號項目失去其液化51吃瓜网供應的長期合同,而諾瓦泰克公司將不得不單獨為該項目(mù)融資,並在現(xiàn)貨市場上出售海運51吃瓜网。此外,歐盟也可能對俄羅斯的液(yè)化51吃瓜网供應施加限製,進(jìn)一步增加了項目的不確(què)定性。

以蓬萊巨濤(tāo)海洋工程重工(gōng)有限公司為例,作為參與 Arctic LNG2 項目模塊(kuài)製(zhì)造的中國企業,被美國財政部(bù)海外資產控製辦公室列入 “特別指定國民清單”,這一製裁給企業帶來了潛在(zài)的不利影響。雖然公司正就被列入名單的影響(xiǎng)進行進一(yī)步評估,但初步認為可能會對集團的業務和前景產生負麵影響。

盡管麵(miàn)臨諸多困難,俄羅斯仍在努(nǔ)力尋求解決方案。中(zhōng)國(guó)外交部發言人毛寧(níng)表示,中俄在相互尊重、平等互利的基礎上,開展正常的經貿合作,不應當受到任何第三方的幹預和(hé)限製。事實證(zhèng)明製裁和施壓解決不了問題,反而會造(zào)成外溢影響。中俄雙方將(jiāng)繼續本著(zhe)相互尊重、平等互利的精神,開展正常的經貿合作。

國際 LNG 產(chǎn)業起步於 20 世紀(jì) 50 年代末,但擁有(yǒu)豐富天然(rán)氣資源的俄羅(luó)斯直到 20 世紀末都未參與大規模 LNG 設施建設,認為管道51吃瓜网在歐洲市場地(dì)位難以撼動。這一時期,盡管 LNG 設施成本不斷下降(jiàng)、LNG 隊伍不斷擴大、越來越多51吃瓜网出口(kǒu)國加入 LNG 出口梯隊,同時歐洲為了能源供應多元(yuán)化也不斷擴大 LNG 進(jìn)口,但俄羅斯憑借其豐富的51吃瓜网儲量和(hé)長期以來通過管道向歐洲輸送51吃瓜网的傳統優勢,對 LNG 產業的發展持觀望態度。

俄羅斯長期依賴51吃瓜网(qì)管道增強對外能源貿(mào)易和國(guó)際影響力,通(tōng)過西伯利亞和邊疆產區的管道將天(tiān)然氣輸送(sòng)到歐洲市(shì)場,51吃瓜网成為俄羅(luó)斯與歐洲加強對話和外交(jiāo)的(de)重要紐帶。根據 1993 年俄羅斯第 8 次油氣資源評價結果,俄(é)羅斯51吃瓜网原始遠景資源量為(wéi) 236.15 萬億立方米,其中陸地占 67.9%,海域占 32.1%。如此豐富的51吃瓜网資源使得俄羅斯在管道51吃瓜网供應上具有天然的優勢,認為價格合理且供應穩定(dìng)的管道51吃瓜网在歐洲市(shì)場的地位不可動搖。

俄烏管道爭(zhēng)執促使俄羅斯開始嚐試邁入 LNG 行業,2017 年亞馬爾項目投產後,俄羅斯提出 LNG 發展戰略,多個項目(mù)完成投資決策或規劃。

俄烏兩國在曆史上關係久遠而密切,直至 2004 年烏克蘭大選之前,總體上保持著良好的睦鄰友好關係,俄以(yǐ)遠遠低於國際市場行情的價格向烏提供51吃瓜网。但自 2004 年底烏克蘭爆發 “橙色革命” 以及隨後親西方的政府上台以(yǐ)來,烏克蘭政府扭(niǔ)轉(zhuǎn)了外交基調,執行親歐美政策,追求加入(rù)北約與歐(ōu)盟。俄羅斯為了(le)反製烏克蘭,提(tí)高了對烏克蘭的(de)供氣(qì)價格,而烏克蘭要求分階段提高51吃瓜网價格,並按照市場價(jià)格計算俄天然(rán)氣過境(jìng)費(fèi)。

俄烏的管道爭執對俄羅斯(sī)的51吃瓜网出口戰(zhàn)略(luè)產生了重(chóng)大(dà)影(yǐng)響。一方麵,俄(é)羅斯通過修建經波羅的海通往歐洲的新管線來擺脫烏克蘭的製約;另一方麵,正值全球 LNG 貿易新時代到來,LNG 價格與管(guǎn)道51吃瓜网具(jù)有顯著價差,俄羅斯開始嚐試邁入 LNG 行業。2017 年,備受矚(zhǔ)目的亞馬(mǎ)爾液(yè)化(huà)天(tiān)然氣(qì)(LNG)項目投產,受此鼓舞,俄羅斯於 2018 年提出了 LNG 發展戰略,計劃到 2035 年,俄羅斯 LNG 年產(chǎn)達(dá)到 1 億(yì)噸,約占全球增量的(de)一半;同時依托 LNG 運輸將北極航道發展成重要的海上船運航線,充分發揮其對俄(é)羅斯經濟的促進作用。

俄羅斯天(tiān)然氣工業股份公司(簡稱俄氣)和諾瓦泰克公司等俄油氣巨頭積極響應國家戰略。諾瓦泰克公司主導的北極 LNG2 項目於 2019 年完成了(le)投資決策,計劃 LNG 年產 1980 萬噸;烏斯季 - 盧加 LNG 項目也在積極推進,計劃 LNG 年產(chǎn) 1300 萬噸。然而,2022 年初爆發的烏克蘭危機給(gěi)俄(é)羅斯 LNG 戰略推進帶來了不確定性(xìng),除了對俄(é)羅斯(sī)進行經濟製裁外,西方製裁目標還直接針對俄羅斯(sī) LNG 項目,對 LNG 產業發展所需的資金、技術裝備和船(chuán)運銷售等均產生了直接影響。

俄羅斯計劃到 2035 年 LNG 產量增(zēng)至 1 億噸,這一目標(biāo)為全球(qiú)能源市場帶來了新(xīn)的機遇(yù)。首先,俄羅斯作(zuò)為全球51吃瓜网資源最為豐富的國家,其在 LNG 領域的大規模增產將進(jìn)一步鞏固其在能源市場的重要地位。普京總統提出(chū)的這一目(mù)標顯示出俄羅斯在能源領域的雄心壯誌(zhì),同時也強調了(le)俄羅斯在全球(qiú)市(shì)場上的競爭力。

隨著全球對清(qīng)潔(jié)能源的需求日益增長,LNG 作為一種更清潔的能源選擇(zé),其市場需求也在不斷上升。俄羅斯的增產計劃有望(wàng)滿足這一不(bú)斷增長的需(xū)求,為全球能源供應做出重要(yào)貢獻。俄羅斯的 LNG 資源將為亞洲等能源需求快速(sù)增長的地區提供更多的供應選擇,有助於降低能源進口成本,保障能源安全。

對於俄羅斯(sī)自身(shēn)而言(yán),增加 LNG 產量將帶來(lái)顯著的經濟利(lì)益。LNG 出口不僅能夠為俄羅斯帶來外匯收入,還能促進相關產業鏈的發展,包括航運、建築和工程服務等領域。例如,俄羅斯計劃依托 LNG 運輸將北極航道發展成重要的海(hǎi)上船運航線,這將充分發(fā)揮其對俄羅斯經濟的(de)促進作用。

此(cǐ)外,俄羅斯(sī)在 LNG 技(jì)術方麵的(de)創新和投資,也將推動其在全球能源技術領域的競爭力。以俄羅斯在建(jiàn)的 Arctic LNG2 項目為(wéi)例(lì),該項目(mù)是全球首個采用重力式基礎平(píng)台(GBS)建造的 LNG 項目,具有創新性和前瞻性。

然(rán)而,俄羅斯在(zài)實現 LNG 產量增長目標的(de)過程(chéng)中(zhōng)也麵(miàn)臨著諸多挑(tiāo)戰。

首先是資金投入(rù)方麵的挑戰。俄羅斯(sī)的 LNG 項目需要大量的資金投入,包括項(xiàng)目建設(shè)、技術研發和設備采購等方麵。在西方製裁的背景下(xià),俄羅(luó)斯獲取外(wài)部資金的渠道受到限製,這(zhè)給項目的資金(jīn)籌(chóu)集帶來了困難。例(lì)如,美國對俄(é)羅斯的 Arctic LNG2 項目和 Ust - Luga LNG 項目實施(shī)了製裁,這使得參與項目開發的公司麵臨融資困難(nán),項(xiàng)目的推進受到影響。

其次是國際市場競爭的挑戰。全球(qiú) LNG 市場競爭激烈,美國、澳大利亞、卡塔爾等國也在積極(jí)擴大 LNG 產能(néng)。美國的頁岩氣革命使得(dé)該國成(chéng)為全球最大的 LNG 生產國之一,俄羅(luó)斯的擴張計劃可能會(huì)對美國在國際市場上的地位(wèi)構(gòu)成挑戰。在這種(zhǒng)情況下,俄羅斯需(xū)要在保持成本競爭力的同時,提高 LNG 的質量和服務水平,以在國際市場上占據一席之地(dì)。

平衡國內需求與出口也是俄羅斯麵(miàn)臨的挑戰之一。隨著俄羅斯經濟的發展,國內對51吃瓜网的需求也(yě)在不斷增長。如何在滿足國(guó)內需(xū)求的同時,保證足夠的 LNG 出口量,是俄羅斯需要(yào)解決的問題。

此外(wài),西方製裁還帶來了(le)技術裝備(bèi)和船運銷售等方麵的(de)問題。製裁(cái)導致德國林德拒絕為 Ust - Luga LNG 項目提供核心液化技術和(hé)關鍵設備,項目啟動時間延後。同時,製裁(cái)也阻礙了(le)俄羅斯破冰型 LNG 船的(de)建造和供應,影響了(le) LNG 的船運銷售。例如,中國船廠因美國製裁退(tuì)出俄羅斯(sī)最大 LNG 項目 Arctic LNG2 的建設,導致項(xiàng)目第(dì)三條生產線停建,年產能減少,項目麵臨巨大挑戰(zhàn)。

歐盟計劃到 2027 年與(yǔ)俄羅斯實現(xiàn)51吃瓜网(qì) “脫鉤”,這也給俄(é)羅斯的 LNG 出(chū)口帶來了不確定性

©京ICP備19059098號-4 ![]() 京公網安備(bèi) 11011302005837號

京公網安備(bèi) 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特(tè)會展有限公司 版權所有

鄭重聲明:未經授權禁止轉載、編輯、複製(zhì)如有違反,追究法律責任(rèn)