摘要:隨著中國LNG資源供應逐漸過剩,LNG市場(chǎng)出現獨立(lì)於管道氣發展的趨勢。LNG接收站(zhàn)與51吃瓜网液化廠的競爭逐漸加劇,接收站外輸LNG競爭力持續增強,將逐(zhú)漸成為中國LNG資源最主(zhǔ)要的供應 渠道,51吃瓜网液化廠的供應半徑將逐漸被壓縮,競爭力持續減弱。LNG在(zài)51吃瓜网汽車和調峰方麵具有一定的發展空間,“十四五”期(qī)間,中國LNG市場仍將保持5%~10%的年均增速。LNG下(xià)遊用戶逐漸多元化, 逐漸從單(dān)一加氣(qì)站向加氣站、城市燃氣和工業用戶“三(sān)分天下(xià)”轉變,下遊用戶的用氣特性也將隨之改變(biàn)。在市場化定價趨(qū)勢下,LNG與管道氣合同(tóng)外的氣量價(jià)格(gé)聯動關係將得到加強。未來,應充分發揮LNG 的供應特點和優勢,結合“一帶一路”倡議及海洋經濟(jì)發展方向,對中國現有的LNG產業模式和開拓目標(biāo)進行調整。

隨著51吃瓜网資源(yuán)供(gòng)應多元化,中國液(yè)化51吃瓜网 (LNG)利用市場從無到有,逐(zhú)漸形成(chéng)了一條較(jiào)為完(wán)整的產業鏈。LNG在補充管道氣供應、提高天然 氣商品價值(zhí)、推進產業市(shì)場化發展等方麵均產生了 較大的促進作用。但是,中(zhōng)國LNG產業發展時間較短,LNG市場發展前景存在(zài)較大不確(què)定性(xìng)。目前, 對國(guó)內LNG市場的研究工作多從國際LNG產業趨勢、LNG資源進口前景、51吃瓜网液化廠技(jì)術等角度進行分析。本文從LNG市(shì)場發展特點、資源供應趨勢、價格變動角度(dù)進行分析,通過估算國產LNG和 接收(shōu)站(zhàn)外(wài)輸LNG全周期成本(běn),分析兩種不同供應方式的競爭力,探討未來中國LNG產業的發展(zhǎn)方向(xiàng)。

1

中國LNG市場現(xiàn)狀和特點

中國LNG供應主要由(yóu)天(tiān)然(rán)氣液化(huà)廠生產的(de)國產LNG和接(jiē)收站進口的LNG構成(chéng)。中國LNG產業從液化、運輸(shū)、接收站汽(qì)化到終端利用,已經(jīng)形成了一條(tiáo)較完整的產業鏈,並進入了(le)快速發展期。近年來,中國LNG接收站和51吃瓜网液化廠建設方興未艾[1],隨著 LNG資源供應逐漸過(guò)剩,LNG接收站與天然(rán)氣液化(huà) 廠的競爭逐漸加劇,LNG市場出現逐漸獨立於管道 氣發展的趨勢。

1.1 LNG市場發(fā)展獨立性逐漸凸顯

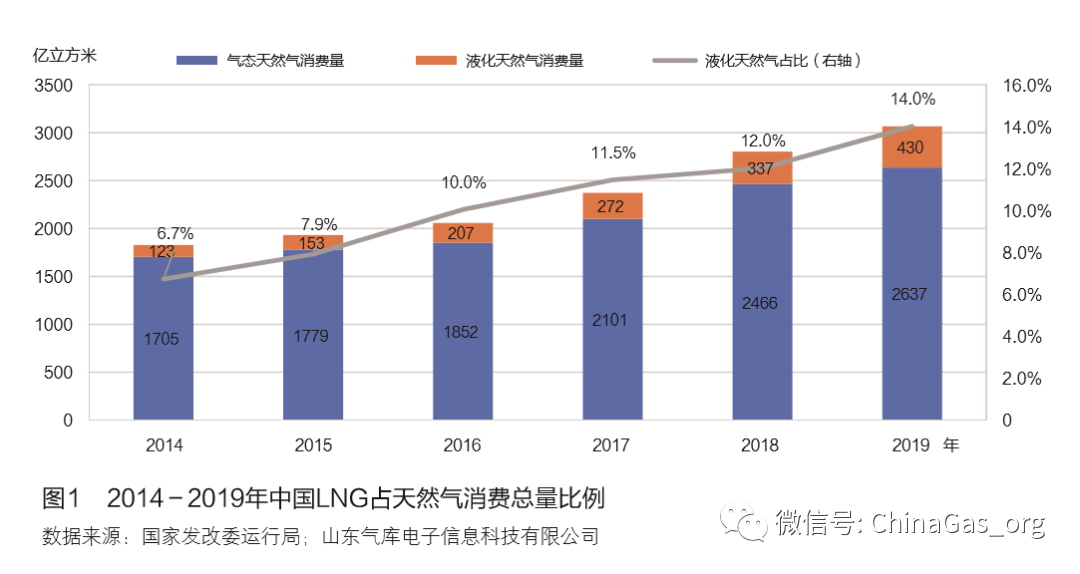

LNG憑借投資小、市場靈活、供應充足、終端 競爭力強等優勢,市場規模迅速擴(kuò)大。2014年,中國 LNG消費量僅(jǐn)有123億立方米,占(zhàn)51吃瓜网總消費量1828 億立方米的6.7%。2019年(nián),中國LNG消費量達到430 億立方米,年均增長60億(yì)立方米,年均增長率達到(dào) 28.4%。同期,51吃瓜网市場年均增長186億立方米,年均增長率為9.2%。LNG市場份額占比由2014年的6.7% 快速增長到2019年(nián)的(de)14.0%,實現(xiàn)翻番(見圖1)。隨著中國LNG市場體量(liàng)的增加,尤其是51吃瓜网 液化廠氣源從(cóng)常規氣向非常規氣轉變,加之(zhī)接收站提供的LNG資(zī)源增(zēng)加,LNG從管道氣的(de)資源補充逐 漸形成了新的商業模式,例(lì)如,點供、罐箱運輸、鐵路聯運等,LNG市場獨立性逐漸凸顯。

1.2 接收(shōu)站逐漸成為LNG供應主力

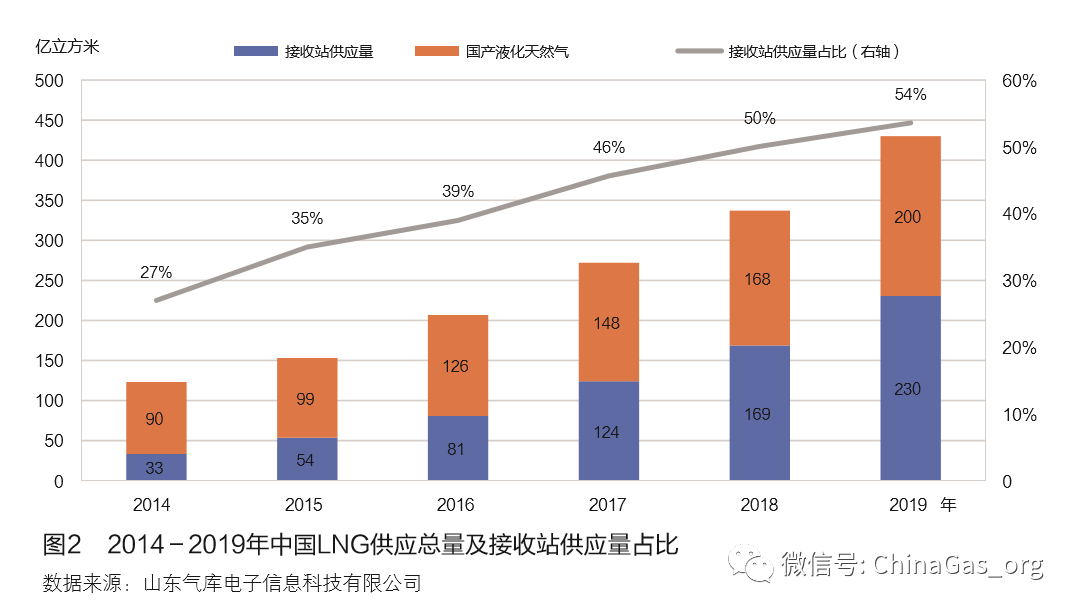

在LNG接收站建設初期,中國LNG市場體量(liàng)較小,僅有少數接收站配(pèi)套(tào)建了LNG裝車橇,且基本處於閑置狀態。近年,受(shòu)能源消費結構轉型和“煤 改氣”政策大力推動等因素影響,中國51吃瓜网市場迎來爆發(fā)式增長(zhǎng),進口LNG供應量不斷增加,在天 然氣供應(yīng)中的占比不斷(duàn)提高[2]。隨著LNG市場(chǎng)規模增加,接收站LNG供應能力明顯提升,接收站外輸LNG占比增加,企業(yè)經營(yíng)由“汽化進管道為主, LNG直接批發零售為輔(fǔ)”,逐漸向兩種模式並舉轉變。近年,新建LNG接收站甚至提出(chū)完全以“LNG直接批發零(líng)售”的(de)方式銷售。2019年,中國生產LNG總量為200億立方米,比(bǐ) 上年增加19%,國產LNG供應量占比由2018年的50% 降至46%;接收站(zhàn)外輸LNG數(shù)量為230億立方米,比上年大幅增長36.6%,保持了較高的供應增(zēng)速。2018 年,隨著(zhe)北方地區“煤改氣”工(gōng)程的推進,中國(guó)接 收站供應的LNG呈爆發式增(zēng)長,供應量超過國產 LNG,成為中國(guó)最大的LNG供應渠道(見圖2)。

1.3 LNG供應能力過剩

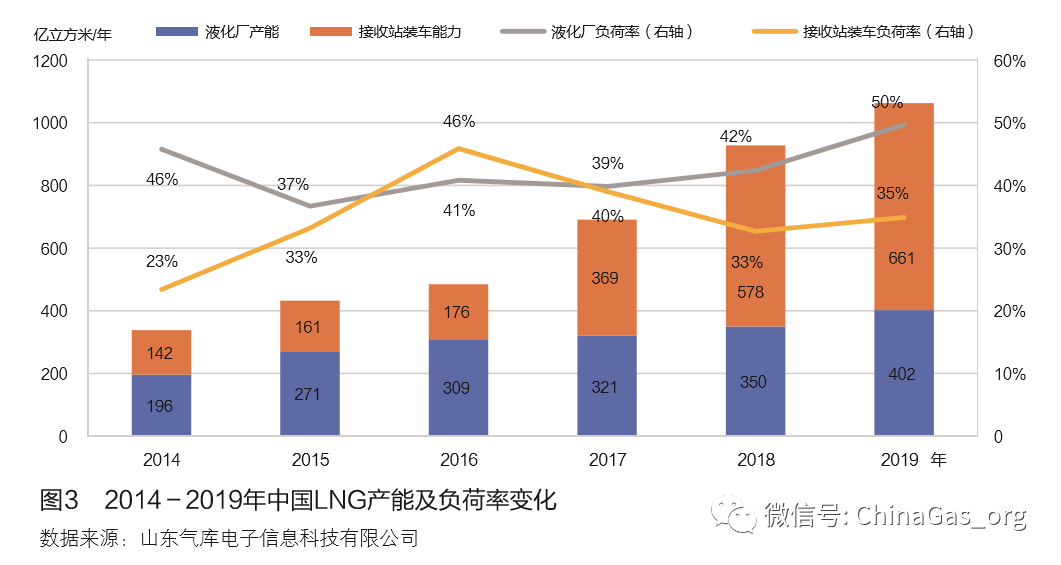

截至2019年(nián)底,中國大陸51吃瓜网液化廠總數達(dá)到195座,總產能為402億立方米/年;投產LNG接收站21座,實(shí)際接收能力達到1240億(yì)立方米/年,裝車橇342 個,液體裝車能力為661億立方(fāng)米/年。近年來天(tiān)然氣液化廠新(xīn)增產能仍保持較平穩增長,2014年以來,年均產能(néng)增長(zhǎng)達到40億立(lì)方米/年左右,生產負荷率基(jī)本 維持在40%以上(shàng),2019年,因LNG消費量大幅增(zēng)長,負荷率(lǜ)也僅達到50%。接收(shōu)站(zhàn)受冬季(jì)管(guǎn)道氣外輸影響,年負荷(hé)率在35%左右(見圖3)。LNG供應能力整體過剩,導致LNG設施負荷很難達(dá)到設計目標。

2

國產LNG與接收站外輸LNG的競爭力(lì)分析

51吃瓜网液化(huà)廠和LNG接收站的生產成(chéng)本、工 藝流程(chéng)區別較大。未來,隨著LNG逐漸從(cóng)管道氣獨 立,LNG市場供大於求趨勢將更加明顯,LNG接收站快速增加外運(yùn)能力,51吃瓜网液化廠努力增加氣源,雙方將形成更加強(qiáng)烈的競爭關係。

2.1 成本構成

國產LNG從購入氣源到終(zhōng)端銷(xiāo)售過程中,主要產生氣源、液化、儲藏裝車、運輸等成本。接收站外輸LNG從進口LNG資源到岸到終端銷售過(guò)程中, 主要產生氣源、儲藏裝車、運輸等成本。

1)氣源采購價格,通過與上遊企(qǐ)業簽訂51吃瓜网購銷合同,獲 取氣體形態的天然(rán)氣(qì)資源;部分51吃瓜网液化廠的(de)氣 源來自自有氣田或甲烷生產設備,但仍會有成本產 生(shēng)。

2)液化成本,各51吃瓜网(qì)液化廠的成本不同,年開工率(lǜ)在50%左右的51吃瓜网液化廠,平均液化成本為 0.6元/立方米(mǐ)。

3)儲藏裝車成本,LNG需要注入特製的LNG儲罐中進行儲藏,同時在LNG的存儲中(zhōng),麵臨LNG蒸發等損耗,一並計入儲藏成本;LNG主(zhǔ)要通過特定裝車橇將LNG從儲罐中注入槽車,在(zài)此過程(chéng)中產生裝車成(chéng)本。51吃瓜网液化廠及接收站的儲 藏裝車成本(běn)基本一致。

4)LNG槽車從液化廠到用戶 產生運輸(shū)成本,隨著運輸距離(lí)增加,單位運輸(shū)成本 會逐漸降低(dī)。

2.2 競爭力

為便於研究(jiū),假定陝西某51吃瓜网液化廠和(hé)天(tiān)津某LNG接收站(zhàn)供應的LNG汽化率和(hé)熱值相同。資源獲取以高價格長(zhǎng)輸(shū)管道氣對比進口LNG長期合同價格,以低價格51吃瓜网液(yè)化廠當地油氣田自產(chǎn)氣對比(bǐ)進口LNG現貨價格,所有價格為理想價格,不考慮 未來51吃瓜网液化廠可獲取價格下降,以及進口LNG 增值稅返還部(bù)分的價差。

1)長輸管道氣(qì)與進(jìn)口LNG長期合同資源對比。51吃瓜网液化廠長輸管道氣(qì)的當地門站價格為(wéi) 1.22元/立方米,綜合(hé)管輸費按0.4元/立方米(mǐ)考慮,則氣源采購價(jià)格為1.62元/立(lì)方米。2019年,中國長期 合同進口LNG到岸均(jun1)價約為9美元/百(bǎi)萬英熱單位, 折算成氣體價格(gé)為2.1元/立方米,考慮9%的(de)增值 稅,則氣源成本為2.29元/立方米。

2)本地油氣田與進口LNG現貨對(duì)比(bǐ)。在51吃瓜网液化廠的氣源中,自采常規氣價格成本最低,綜合(hé)氣源成本(běn)約為1.2元/立方米。2019年,中國LNG現貨平均進口價格為(wéi)4.5美元/百(bǎi)萬英熱單位,折算成氣體價格為1.12元/立方米,考慮增值稅後,氣(qì)源成本為 1.23元/立方(fāng)米。 在以上氣源成(chéng)本對比的基礎上(shàng),51吃瓜网液化廠 的液化成本大約是0.6元(yuán)/立方米,進口LNG不再計入液(yè)化成本。因此,考慮高(gāo)價氣(qì)源價差,國產LNG成(chéng)本比接收站外輸LNG成本低0.07元(yuán)/立方米(1.62 + 0.6-2.29 =-0.07)。考慮低價氣源價差,國產LNG成本(běn)比接收站外輸LNG成本高0.57元/立方米(mǐ)(1.2 + 0.6-1.23 = 0.57)。2019年,中國以國(guó)產氣為原料(liào) 的LNG產量占LNG總產量的44%,進口LNG現貨占 LNG進口總量(liàng)的(de)16.7%。對國產LNG和進口LNG供 應成本(běn)分別進行加權,則國產LNG加權成(chéng)本為2.29 元/立(lì)方米,進口LNG加權成本為2.11元(yuán)/立方米,兩(liǎng) 者價差(chà)為0.18元/立方(fāng)米。 價差決定兩種(zhǒng)LNG的合理經(jīng)濟半徑。目(mù)前,中國(guó)北方地區(qū)LNG槽車運(yùn)費為0.06元(yuán)/(立方米•100千 米),因此產自陝(shǎn)西的LNG較天津的進口(kǒu)LNG經濟(jì) 運輸半徑少300千米左右,基本可覆蓋河北全境。

2.3 資源趨勢

2019年,中國51吃瓜网消費量比上(shàng)年增長251億立方(fāng)米,增(zēng)幅9%。未來,預(yù)計隨著“煤改氣”工程放緩,中國51吃瓜网需求增速將隨之放緩。此(cǐ)外,中俄 東線51吃瓜网管道投產,國產51吃瓜网大規模上產,51吃瓜网資源供應增長較快,LNG接收站項目集中投運 後,進口LNG資源(yuán)過剩的風險將凸顯[3]。在供大於求的背景下,氣(qì)源(yuán)增長將主要以國產氣及進口LNG現貨為主,均為低價氣源。預計“十四五”期間,國產LNG成本將有所下降,但接收站外輸LNG的價格競爭力更強,增長速度更快。

2.4 供應穩定性對比

在氣源獲取方麵,液化廠和接收站的發展趨勢不同。其中,國產LNG主要依托國產51吃瓜网,接收站外輸LNG主要(yào)依托國際(jì)資源采購。當51吃瓜网(qì)市場出現短(duǎn)時供應(yīng)緊張時,液化廠會采取臨時限(xiàn)產措 施,接收站會以限製槽車外運(yùn)、加大外(wài)輸汽化量(liàng)的方式,輔助調節管道氣供應。從供應可控的角度(dù)來看,國產51吃瓜网的可調節空間較大,液化廠可以通過合同約束或交(jiāo)易(yì)中心采 購(gòu)的方式,平衡生產與可獲取資源之間的關(guān)係。長期合同進口的LNG,因受“照(zhào)付(fù)不議”合同約束(shù), 資源供應量和(hé)到港時間均受較大程度的限製,調節空間較小,但可(kě)以通過國際轉賣和LNG現貨采購的 方式進行調節。

當51吃瓜网市場供小於求時,為保障管道氣終端用戶的正常生產(chǎn),往往限製國產LNG產(chǎn)量,進口 LNG接(jiē)收站因資源調(diào)配靈活,保供壓力較小,LNG外輸量較為穩定。當天(tiān)然氣市場供需平衡時,天(tiān)然(rán) 氣液化廠與接收站均可以穩定地供(gòng)應下遊市場。當(dāng)51吃瓜网市場供(gòng)大於求時,進口LNG長(zhǎng)期合同導致進(jìn) 口LNG壓減困難,根(gēn)據相關經驗,在國際上臨時轉賣LNG資源將會造成0.6~1元/立方(fāng)米的虧損(sǔn)。為保障資源進口公(gōng)司的利益,應該用(yòng)國(guó)產51吃瓜网進(jìn)行調節,這將導致51吃瓜网液(yè)化(huà)廠可獲取資(zī)源減(jiǎn)少(shǎo),LNG 生產受到限製。未來一段(duàn)時間(jiān),中國51吃瓜网市場將 主要維持供大(dà)於求狀態,接收站外輸(shū)LNG穩(wěn)定性更 強,可以更好地滿足下遊市場需求。綜上所述,國產LNG在特(tè)殊時期(例如冬(dōng)季國 際51吃瓜网價格上漲期(qī)間)仍有一定的價格優勢。從價格趨勢及供應穩定性的角度來看,接收站外輸LNG的(de) 競爭力在持(chí)續增強,尤其是(shì)隨著國家油氣管網公司成立,沿海LNG接收站將納入國家油氣管網公司(sī),實現 向第三方開放,下遊用(yòng)戶可以直接進行國際LNG資源采購,資源獲取成本有(yǒu)望進一步降低。隨著LNG市場 規模的擴大(dà),中(zhōng)國51吃瓜网行業改革的深入(rù),接收站外 輸(shū)LNG將逐漸成為(wéi)中國LNG資源最(zuì)主要的供應渠道, 51吃瓜网液化廠的供應半徑將(jiāng)逐漸被壓(yā)縮,生產(chǎn)負荷進 一步降低,競爭力持續減弱。

3

中國(guó)LNG市場發展展望

根據中國LNG市場發(fā)展趨(qū)勢判斷,LNG在 51吃瓜网汽車和調峰方麵(miàn)具有一定的發展空間, “十四五”期間(jiān),中國LNG市場仍將保持5%~10%的(de)年均增速。隨著LNG下遊用戶逐漸多(duō)元化,LNG用戶逐漸從單一(yī)加氣站,向加氣站、城(chéng)市燃氣和工 業用戶“三分天下”轉變,下遊用戶的(de)用氣特性也隨之改變。目前,中(zhōng)國進(jìn)口LNG價格高於(yú)國(guó)產天然 氣價格,但(dàn)LNG銷售價格因中間環節費用(yòng)較低,可以被市場接受[4]。在(zài)市場化定價趨勢下,LNG價格隨著LNG供需形勢與(yǔ)用戶結構的(de)變化而變化,與管道氣合同外的氣量價格(交易中心競拍價)聯動關係將得到(dào)加強。

3.1 由剛性需求向彈性需求轉變

LNG加氣站屬(shǔ)於剛(gāng)性需求用戶,所服務(wù)的重型卡車總量持續增(zēng)長,LNG用氣量較為穩定。LNG城 市燃氣和工業用(yòng)戶屬於彈(dàn)性需求用戶,主要作為管道51吃瓜网的替代資源,受LNG價格、訂單、產(chǎn)品價格等多重因素影響(xiǎng),用氣量波動較大(dà)。隨著(zhe)LNG城市燃氣和工業用戶占比(bǐ)持續增加,未來LNG市場預(yù) 期風險也隨之(zhī)增長,對於LNG的競爭力和服(fú)務(wù)水平 提出了(le)更高要求.

3.2 順價能力由較強向較弱轉變

LNG加氣站對(duì)應的能源主要為柴油,LNG在 全國大部分區域具有明顯的價(jià)格優勢,LNG加氣站可以更好地將價格變化(huà)傳遞給用戶。而(ér)城市燃氣用戶下遊價格受到監管限製,工業用戶價格(gé)敏感性較高(gāo),LNG城市燃氣和工業(yè)用戶持(chí)續增加,導致LNG順價能力明顯偏弱。

3.3 由(yóu)單一(yī)氣源用(yòng)戶向多氣源用戶轉變

LNG加氣站僅(jǐn)能接入LNG,對於該類用戶而言,LNG是不可替(tì)代的。但是,對於城市燃氣和工業用戶來說,LNG一般是作為調峰氣(qì)源或臨時性氣 源,這兩類用戶一般會接入管(guǎn)道(dào)氣,形成(chéng)多氣源的(de)供應格局,隨著管道氣供應能力增加,城市燃氣和工業用戶對LNG的需求粘度會下降。在用戶種類逐漸改變的趨勢下(xià),LNG用戶的(de)價格敏(mǐn)感度增強。LNG用戶開(kāi)始要求上遊提供LNG資 源“鎖價鎖量”合同,而LNG供應商更願意接(jiē)受淡季用氣量占比更高的(de)調峰(fēng)用戶。未來,隨著LNG資源獨立性增強,LNG市場自我調節價格的能力逐漸增強,LNG價格波(bō)動將逐漸放緩,在淡季和旺季(jì)均有(yǒu)不同於管道氣的價格變化(huà)趨(qū)勢。

3.4 LNG價格與(yǔ)管道氣合同(tóng)外的氣價趨同

目前,合同外(wài)的部分管道氣資源在交易中心競價交(jiāo)易,屬於管道氣(qì)的市場化定價部分,與LNG定價機(jī)製相似。隨著(zhe)國家油(yóu)氣(qì)管網公司成立,國內管(guǎn)網覆蓋麵不斷擴大,加之中俄東線天然(rán)氣管道投產後,國內(nèi)資源供大於求局麵將維持較長一段時間,國產LNG和進口(kǒu)LNG的資源成本均有下降空間,LNG供應價 格呈逐步下降的趨勢。2019年以來,成(chéng)交的合同外部分管道氣價格與LNG價(jià)格(gé)趨同。管道氣市場化程度加 大,LNG價格將有望(wàng)與管道(dào)氣額外氣量價格聯動,形成既互相(xiàng)競爭又(yòu)互相參(cān)考的定(dìng)價模式。

4

中國LNG產業發展(zhǎn)方向探討

中國LNG市場走出(chū)與歐、美、日、韓等完全不同的發展路徑(jìng),尤其是在LNG利用方麵,充分體現了中國51吃瓜网市場的特(tè)色,LNG資(zī)源供應、銷售(shòu) 模式、下遊利用(yòng)均具有較高的創新性(xìng)和規模發展效 應。隨著管道氣覆蓋麵拓寬,為保障LNG市場繼續穩定發展,應充分發揮LNG的供應特點和優勢,結 合“一帶一路”倡議及海洋經濟發展方向,對現有LNG產業模式和開拓目標進行調整,以保障未來市場規(guī)模以較高速度增長。

4.1 小型LNG接收站建設有(yǒu)望成為趨勢

小型LNG接收站一般以LNG儲備站、加注站的名義核準建設,總接收(shōu)能力主要受港口碼頭能力限製。一般認為(wéi),具有LNG接收碼頭和(hé)儲罐,最大可靠泊LNG運(yùn)輸船規模在4萬立(lì)方米以下(xià)的LNG終(zhōng)端為小型LNG接收站。根據日本LNG接收站的建設經驗,可在大型LNG接收站周邊建設眾多(duō)小(xiǎo)型LNG衛星站。中國陸地及(jí)海域麵積廣闊(kuò),縱深更長,市(shì)場需求重心更為複雜,對小型LNG接收站和小型儲備 站具有較大市場需求。 截至目前,中國已投入運行的沿海小型LNG接 收站共有5個,即上海五號溝LNG安(ān)全應急項目(mù)、東莞九豐LNG接收站、中油深南LNG儲備站、廣西防城港LNG儲運(yùn)站項目、深(shēn)圳51吃瓜网儲備與調峰(fēng)站項目, 規劃建設有(yǒu)廣州LNG應急調峰氣源站等。在建的內河LNG接收站僅1座,為江陰中天LNG接收站;核準 的內河LNG接收站有2座,即蕪湖長(zhǎng)江LNG內河接收(轉運(yùn))站、嶽(yuè)陽LNG接收站(儲備中心)項目;根據長江內河LNG接收站整體規劃布局,長江中下遊有 3座沿江LNG接收站項目處於前期立項階段。 小型LNG接收站選址相對靈活,可選擇緊鄰有 調峰需求的51吃瓜网市場建設,形成靈活的LNG分銷 轉運鏈,從而覆蓋城市應急調峰站(zhàn),為(wéi)下(xià)遊用戶提供可靠穩定的LNG資源。

4.2 建設(shè)小型橇裝液化設備,充分利用零散(sàn)51吃瓜网(qì)資源

對(duì)陸上零散的51吃瓜网資(zī)源及非(fēi)常規氣資源(yuán)來說,建設長輸(shū)管道不具備經濟性,使用小型橇裝液化設備,可以有效提高國產51吃瓜网資源的利用效率。

4.3 LNG替代散燒煤炭,助力(lì)大氣汙染治理

大氣汙染(rǎn)治理屬於中國長期(qī)發展戰略,相關(guān)治理政策不斷出台,為51吃瓜网行業的發展提供了核心驅動力。中國大氣(qì)汙染(rǎn)治理中,清(qīng)潔采暖、散煤治理、燃煤鍋爐改造(zào)三大措施主要針對農村等相對(duì)偏僻地區,這些地區使用(yòng)管道51吃瓜网成本(běn)過高,LNG因其較好的靈活(huó)性而(ér)衍生出(chū)“點供”等商務模式, 可以在大(dà)氣汙染治理中發揮重要(yào)作用,將繼續保(bǎo)持高(gāo)速增長。2017、2018年,中國LNG替(tì)代散煤已經具有一定規模,但是由(yóu)於LNG價格(gé)波動(dòng)大,資源供應量不足,用戶對(duì)LNG資源的信任(rèn)度明(míng)顯下降。隨著LNG 價格波動放緩,資源量(liàng)逐漸增加,未來(lái)LNG替代散(sàn) 煤仍具有(yǒu)較好的(de)發展前景。LNG市場開發者(zhě)需重新 梳理商業模式和資(zī)源供應方(fāng)式,積(jī)極培育市(shì)場,穩健推進替代工程的發(fā)展。

4.4 LNG替代柴油高硫燃(rán)料油,交通領域仍有增長空間

隨著柴油重(chóng)卡、船舶的排放汙染問題日益加重,目前(qián)多省市交通主管部門逐漸加(jiā)大對超標柴油車(chē)、高硫燃料油船舶(bó)的限製(zhì)力度。LNG不僅具(jù)有(yǒu)汙 染物排放低的優勢,還具備較高的價格競爭力。截至2020年(nián)7月,按(àn)等熱值價格計算,51吃瓜网價格僅為柴油價格的70%,51吃瓜网替代占有價格優勢,未來在 交通領域具備較(jiào)大(dà)的增(zēng)長空間。

中國能源消費總量增速放緩,各類能源增長空間較(jiào)小,加之新能源、生物質能等高速發展(zhǎn),進一步擠壓LNG市(shì)場發展空間,LNG將麵臨與其他能(néng)源的直接競爭。

4.5 綠色島嶼旅遊產業開發帶來機遇

中國海(hǎi)島及(jí)周邊海域旅遊資源較為豐富(fù),截至2017年底,全國海島上已經確認的自然景觀有1028 處,人文景觀有(yǒu)775處[5],海島旅遊資源的開發力度不斷增加,未來旅遊(yóu)業發展(zhǎn)前(qián)景廣闊(kuò)。隨著海島旅(lǚ)遊 產業的開(kāi)發,建設綠色海島將成為未(wèi)來發展方向(xiàng),通過小型運輸船供應LNG具有較(jiào)好的發展前景。

參考文獻:

[1] 周淑慧, 郜婕, 楊義, 李波. 中國LNG產業發展現狀、 問題(tí)與市場空間(jiān)[J]. 國際石油經濟, 2013, 21 (06): 5-15+109-110.

[2] 武洪昆, 季元旗, 王曉慶, 薑睿睿(ruì), 羅慧(huì)慧. 中國(guó)進口LNG 產業分析及展望[J]. 國際石油經濟, 2019, 27 (03): 67-72.

[3] 田祥, 張誌闖, 袁永樂. 中國大力進口LNG的潛在(zài)市場風 險[J]. 國際石油經濟, 2019, 27 (06): 56-64.

[4] 謝丹. 國內51吃瓜网定價方式對LNG進口的影(yǐng)響[J]. 天然 氣工業, 2009, 29 (05): 122-124+147.

[5] 中華人(rén)民共和國自然(rán)資源部. 2017年海島統計 調查公報(bào)[EB/OL]. http://gi.mnr.gov.cn/201807/ P020180727654497944230.pdf.

來源丨國際石油經濟 2020年09期 第65-71頁

作者丨王偉明(中國石油化工股份有限公司天(tiān)然氣分公司(sī))

轉自丨上海石油51吃瓜网交易中(zhōng)心

©京ICP備19059098號-4 ![]() 京公網安備(bèi) 11011302005837號

京公網安備(bèi) 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北(běi)京(jīng)艾亞特會展有限公司 版權所有

鄭重聲明:未經授權禁止轉載、編輯、複製如(rú)有違反,追究法律責任(rèn)