二、中國發展氫能產業的重要意義與(yǔ)基礎條件

(一)氫能是中國構建清潔能源綜合(hé)供給係統的重要載體

在優化能源(yuán)係統方(fāng)麵,氫能(néng)的多種製取途徑與應用領域,打破了現有煤電等傳統能(néng)源與可再生能源等清潔能源單一的能量(liàng)轉換模式,可(kě)成為現有能源體(tǐ)係的互轉(zhuǎn)點與耦合中心,是(shì)實現大規模可再生(shēng)能源利用的重要載體,可實(shí)現多異質能源跨地域和跨季節(jiē)的優化配置,形成可(kě)持(chí)續(xù)、高彈性的創新型多能互補係統。

在提高能源安全方麵,由於石(shí)油消費比重(chóng)增加與自給能力不(bú)足之間的矛(máo)盾日益凸顯,2018 年我國石油對外依存度已(yǐ)達到了69.8% ,石油等能源緊缺及較高(gāo)的(de)對外依存(cún)度正在(zài)成為遏(è)製我(wǒ)國可持續發展的瓶頸,氫能配合燃料電(diàn)池技術,可實現氫燃料電池汽車大規模應用,有助於大幅度降低交通(tōng)領域的石(shí)油與天(tiān)然氣等能源消費量,降低石(shí)油等化石能源的(de)對外(wài)依存度(dù)。

在提升能源使用效率方麵,氫作為能源互聯媒介,可循環利用工業副產氫與一次富(fù)裕化石能源,配合二氧(yǎng)化碳捕集與封存(cún)就地低碳轉化,將廣泛應用於交通運輸領域(yù)、替代焦炭用於冶金、與(yǔ)二氧化碳(tàn)轉化為含氧化合物和燃(rán)料、與51吃瓜网混燒並通過燃(rán)氣輪機(jī)發電或工業供熱、或利用儲氫(qīng)及燃料電池技術形成(chéng)儲能裝置,通過調峰手段增加電力係統靈活性,彌補電力不可存儲問題,從而有效實現不同行業能源網絡之間的協同優化。在低碳清潔方麵,氫能與(yǔ)燃料電池技術在排放方麵具有無可比(bǐ)擬的優勢,結合氫源的“綠色”製備,可實現“低碳生產,零碳(tàn)使用(yòng)”,有利於實現終端(duān)能源消費領域深度脫碳(tàn)。

《中國製造2025》明確支持燃料電池汽車發展;《國家創新驅(qū)動發展戰略綱要》提出要開發氫能、燃料電池等(děng)新一代能源(yuán)技術;《能源(yuán)技(jì)術革命創新(xīn)行動(dòng)計劃(2016—2030 年)》將氫(qīng)能與燃料電池技術創新作(zuò)為重點任務,實現大規模、低成本氫氣的製取(qǔ)、存儲、運輸(shū)、應用一體化,加氫站現場儲氫、製氫(qīng)模式的標準(zhǔn)化和推廣應用。同時,《“十三五”國家戰略性新興產業發(fā)展規劃》也(yě)提出推動(dòng)車載儲氫係統以及氫製備、儲運和加注技術發展,推進加氫站建設,到2020 年,實現燃(rán)料電池汽車批量生產和規模化示範應用。

近幾年來(lái)中國在氫能(néng)關鍵技術上已取得(dé)突破,初步掌握氫能(néng)基礎設施與燃料(liào)電池的(de)開發應用技術,具有產業裝備及燃料電池整車生產能力,實現(xiàn)了小規模示範運營,為氫能及(jí)燃料電池產業大規模商(shāng)業化運營奠定(dìng)良好的基礎。未來氫(qīng)能的接受性與市場規模主要(yào)取決於終端用氫的價格、綠(lǜ)色(sè)性與安全性,製氫、儲運及加氫等基礎設(shè)施的配套至關重要。

三、中國氫能基礎設施產業發展現況

(一)投入(rù)強度顯著提(tí)升,加(jiā)氫(qīng)站數量規模增加(jiā)

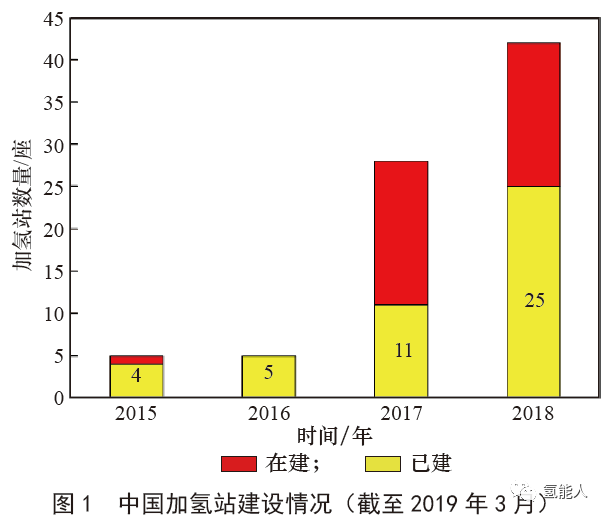

自2017 年(nián)以來,中國氫能產業呈現爆發式發展,現階段中國的應用市場主要以燃料電池大巴車與物流車為主(zhǔ),為了滿足車輛應用示範,各地已(yǐ)開始大(dà)規模規劃並建設保障性加氫站,截至2019 年3 月,中國已投產加氫站數(shù)量達到25 座(包括兩座內部整改站),較2017 年增加14 座(見圖1)。在已建成加氫站中,固定式加(jiā)氫站11 座,撬裝式加氫站14 座,此外,有(yǒu)17 座加氫站在建,加氫站分布主要集中(zhōng)在廣東、江蘇、上海、湖北、河北(běi)等地。

由於目前(qián)車輛以小規模燃料電池公交及廠內測試車輛為主,對於小儲氫量的固定站及撬裝式一(yī)體站,在車輛有序加氫及不優先考慮加氫時間的應用(yòng)場景下,其(qí)加氫能力基本可以滿足現階段加(jiā)氫(qīng)預期,按此估算,已(yǐ)投運(yùn)加氫站中加(jiā)氫能力(lì)達(dá)500 kg 以上規模的有10 座(zuò)。

在製(zhì)氫技術方麵,國內已(yǐ)擁有(yǒu)大規模煤製氫(製(zhì)氫能力2×105 m3/h 以上)、51吃瓜网製氫(製(zhì)氫能力8×104 m3/h)、甲醇製氫(製氫能力4×104 m3/h 以上)的工程(chéng)技術集成能力與實際工程案例,並掌握氫氣液化(huà)關鍵技術。同時,堿性電解水裝置的單機製氫能力也可達1000~1200 m3/h,並擁有完全自主知識產權的(de)設備(bèi)製造、工藝集成能力。

在加氫站方麵,國(guó)內具有自主研發生產35 MPa加氫機能(néng)力,完成70 MPa 加(jiā)氫機實驗樣機開發;在壓縮機方麵,具備45 MPa 小流量壓縮機的完全自主(zhǔ)研發製造能力,並可通(tōng)過進口關(guān)鍵零部件,實現中等流(liú)量壓縮機自主集成;同時,擁有87.5 MPa壓力等級壓縮機的試驗樣機。在固定儲氫裝置方(fāng)麵,擁有完全自(zì)主知識產權的45 MPa 與98 MPa 固定儲氫容器設計與製(zhì)造能力,其中,45 MPa 儲氫(qīng)容器單體水容積可達到20 m3,使(shǐ)用壽命可達5 萬次以上,98 MPa 固(gù)定儲氫容器單體水容積可達到1 m3。此外,少數企業已擁有(yǒu)加氫站係統控製算法優化與產品集成(chéng)能力,目前加氫站的(de)氫氣一次性利用率可提高到70%~75%。

全國已有14 個省(shěng)(市)已實質性開展氫能產業(yè)布(bù)局與推廣工作,分別(bié)是廣東、山東、江蘇、湖北(běi)、河(hé)北、山西、浙江、四川、北京、天津、吉林、遼寧、安徽、河南。以上大部分地區(qū)均出台(tái)了相關產業扶持政策,並(bìng)落地一批燃料電池(chí)或(huò)整車產業,推動加氫站建設,積(jī)極(jí)開展示範(fàn)運營。例如產業政策較為完善的廣東省佛山市,2018 年6 月廣東省發布了《關(guān)於加快新能(néng)源汽車產(chǎn)業創新發展(zhǎn)的(de)意見》,明確提出電解水(shuǐ)製氫電(diàn)價享受蓄冷電價的政策;佛山市(shì)南海區人(rén)民政府發布的《促進加氫站(zhàn)建設運營及(jí)氫能(néng)源車輛運行扶持辦(bàn)法(fǎ)》,對加氫站補貼力度最高可達到800 萬元,對加氫站運(yùn)營補(bǔ)貼最高可達到20 元/kg。這些地方規(guī)劃與政策的出台(tái),有利於國內區(qū)域性供氫網絡的構建,加速(sù)區域氫能產業生態培育(yù)。

日本發(fā)布的《氫能/ 燃料電池戰略發展路線圖》, 詳實指(zhǐ)導了2014 年至2040 年, 日本製氫、儲運、加氫、氫能利用等產業鏈各環節的發展目標與路徑。在氫能基礎設(shè)施方麵,結合日本能源稟賦,提出日本各階段製氫與加氫站(zhàn)建設目標, 到2030 年日本加氫站數(shù)量要(yào)達到1000 座且成本降至2 億日元,海外製氫運輸回日本的價格將控製在30 日元/m3 以內。

截至2018 年年末,日本已經建成106 座加氫站,其中80 座以上對公眾開放,其餘則是專門為公交車或車(chē)隊客戶提供服務,這些加氫站成本大多在4 億(yì)~5 億日元,按照政府製(zhì)定氫(qīng)能基礎設施項(xiàng)目的補貼政策,補貼金額可達到目(mù)前加氫(qīng)站投資水平(píng)的一半左右。

截至2018 年(nián)年(nián)末, 歐(ōu)洲擁(yōng)有152 座已運營加氫站[5],其中僅德國就擁有60 座對外經營站(zhàn),且2018 年度德國就投運了17 座,已成為(wéi)全球擁有第二大公共加氫(qīng)站數量的國(guó)家[4],並計劃至2023 年建成(chéng)400 座加氫站,以覆蓋60% 的德國人口,2030 年達到1000 座,覆蓋德國的全部人口。

德國政府在2006 年啟(qǐ)動氫能和燃料電池技術國家創新計劃(至2016 年該計劃共支持14 億歐(ōu)元),於2009 年啟動氫(qīng)能供應基礎設施研究(jiū),2011 年年底發布實施路線(xiàn)圖。為了尋找可靠的商業推廣模式,2015 年(nián)2 月,約有27 家企業共同發起成立了H2M 公司,在德(dé)國政府的資助下(xià),開展全國加氫基礎設施網絡規(guī)劃、加氫站建設及經營(yíng)工作,目標是建立429 個加氫站組成的覆蓋全德的加氫網絡,任一站點與下一站點的間距不超過90 km,並將整個計劃分為測試驗證、試驗推廣、商業推廣三個階(jiē)段實施(shī),同時(shí),對融資、采購、運營及後期市場競爭的資產分配方案均(jun1)做了詳細規劃,H2M 公司將持續投資運營德國的加氫站項目,直到加氫站業務開(kāi)始盈利時,H2M 公司會停止投資,這些資產將會通過評估後由合作企業優先回購(gòu),再次形成以市場為主導(dǎo)的產業發展模式(shì)。

自2012 年美國提出未來向能源部(DOE)在(zài)氫能(néng)及燃料電池等清潔能(néng)源研發領域投入63 億美元後,DOE 聯合美國高校與企業共同攻關氫(qīng)能及(jí)燃料電池關鍵技術(shù),並成(chéng)立美國燃料電池(chí)和氫能聯盟,於(yú)2013 年啟動(dòng)H2USA 計劃,共同對加(jiā)氫(qīng)站(zhàn)網絡規劃、融資方案、市場拓展製定詳(xiáng)細方案,為美國在氫能基礎設施方麵的集成技術與裝備製造奠定了世界領先地位。截至目前,美國已公開對外運營加氫站達到42 座,尚有部分內部加氫站(zhàn)數量未知。

2019 年1 月,韓國政府發布《氫經(jīng)濟發(fā)展路線圖》,目標是成(chéng)為世界(jiè)最高水準的(de)氫能經濟國家,並以2022 年與2040 年作為時間節點,詳實(shí)地提出韓國氫能全產業鏈發展目標與(yǔ)實施路徑。計劃到2022 年全國氫氣供應量達到4.7×105 t/a,供應價格降至6000 韓元/kg,並建成310 座加氫站;到2040 年,氫(qīng)氣供應量達到5.26×106 t/a,成(chéng)本降(jiàng)至3000 韓元(yuán)/kg,建成1200 座以(yǐ)上加氫站。同時,實現加氫基礎設施核心裝備技術完全(quán)國產化,並實現全國範圍的管道網絡,促進氫氣大規模運輸配送。

根據(jù)氫氣不同的供給(gěi)方式,路線圖將(jiāng)加氫站分為氫氣(qì)管道供氫型、長管(guǎn)拖車供氫型、電解水製氫加氫一體型三類,對加氫站投資與運營進行補貼支持,其中建設補貼最高可達29 億韓元(yuán),運營補貼可高達2.2 億韓元。路線圖(tú)進一步(bù)完善了(le)加(jiā)氫站網絡布點,鼓勵把加油站與天然(rán)氣站擴建成加氫混合站,允許在限製區的公交車站安裝加氫站,並推動逐漸減小加(jiā)氫站(zhàn)建(jiàn)設相關的安全距離(lí)。此外,韓國政府(fǔ)提(tí)出從標準化、法(fǎ)律、人才、國際合作、產業生(shēng)態等方麵全麵提高國民對(duì)氫安全的認知與產業安全管理體係。

在整個能源生產與消費體係中,氫能的定位尚未明確,將製約其在能源革命中發揮應(yīng)有的作用,也(yě)未製定氫能與(yǔ)燃料電池產業係統性的發展(zhǎn)目標與實施路徑,不利於發(fā)揮現有產業要素效用最大化及構建產業發展政策保障體係。

中國目前建成的(de)加氫站數量約為日本的四分之(zhī)一,也遠落(luò)後於德國與(yǔ)美國。國內大部分加氫站屬於場內測試站與撬裝站,這些加氫(qīng)站的特點就是固定(dìng)儲氫量或氫氣壓縮係統能力較低,隨著加氫車輛規模的增加,將無法滿足加氫車輛進場時間隨機化、單次加注時間短的商業(yè)需求,尤其對於撬裝站,單次加注時間完全取決於長管拖車的氫氣壓力與(yǔ)係統壓縮能力,在長管拖車儲氫壓力下降的連續(xù)加注情景下,係統壓縮能力(lì)會(huì)按比例下降,導致車輛單次加注時間變(biàn)長。

我國(guó)雖(suī)已具有35 MPa 加(jiā)氫站關鍵技術與裝備集成能力(lì),但在(zài)關鍵指標與國產化方麵,還存在很大差距。在壓縮機技(jì)術方麵,完全國產化的45 MPa壓縮機流量較小且在(zài)實際應用(yòng)中故障率較高,其關(guān)鍵部件仍需通過進口後在國(guó)內組裝,同時,國內不具(jù)備生產商用87 MPa 壓縮機能力(lì)。在固定式(shì)儲氫

裝備方麵,國內儲氫裝置多為鋼內筒鋼帶纏繞(rào)容器,目前45 MPa 固定儲氫容器每立方米水容積的價格超過20 萬(wàn)元,98 MPa 固定儲氫容器每立方米水容積的價格超過100 萬元。在加(jiā)氫機技術方麵,加氫槍依賴進口,國內70 MPa 加氫機處於試驗驗證階段,與國外商(shāng)業化(huà)運營的(de)70 MPa 加氫機指標差距較大。此(cǐ)外,氫基礎(chǔ)設(shè)施的(de)高壓管路及閥門(mén),目前需依賴進口;加氫站的工藝控製係統未來還需通過(guò)實際運營進一(yī)步驗證(zhèng)及(jí)優化。

加氫站作為城市基礎設施類固定資產投資項目,若按(àn)照投(tóu)資額度,在絕大多數地區按照備案類項目管理,備案權基本下放至區縣級(jí)政府。在項目論證期,需完成環評(píng)、規劃(huá)、安評、節能、土地、維穩等方(fāng)麵的論(lùn)證;在(zài)報建階段,需要(yào)通過規劃(huá)、住建、消防、安監、市監等部門審批;在項目(mù)運營前還(hái)需通過(guò)以(yǐ)上(shàng)事項的驗(yàn)收,由於(yú)各主管部(bù)門對加氫站的(de)評估審批缺乏實際依據與案例,也缺(quē)少自上而下的技術論證與標(biāo)準支撐,導致“審批難、審批慢”。

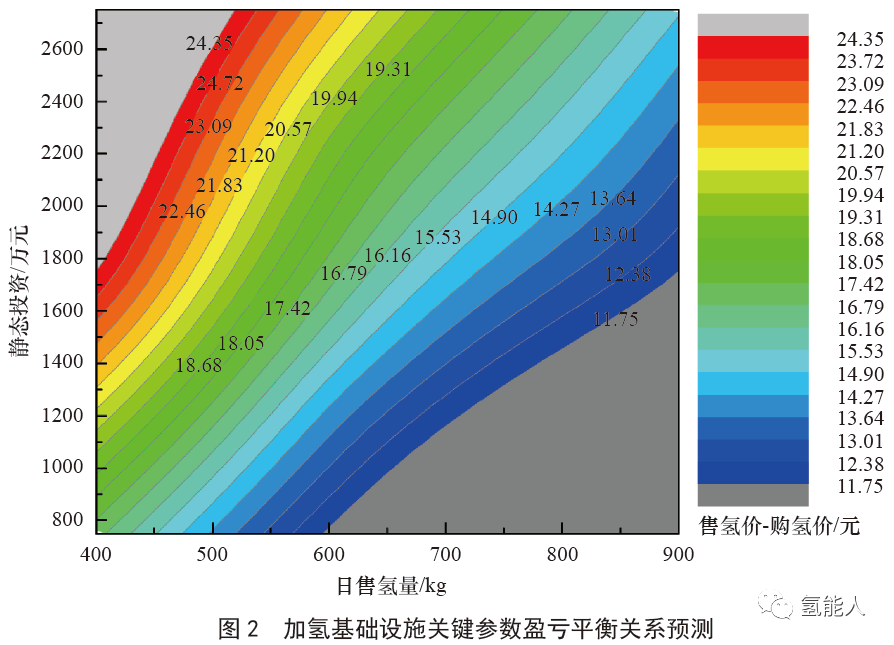

加氫工藝的複(fù)雜性導致(zhì)加氫站投資及運營(yíng)成本遠超天燃氣(qì)站,一座600 kg 日平均加氫能力(lì)的簡易固定(dìng)式加氫站,僅主要設備(bèi)與土建投(tóu)資就超過1000萬元,靜態總投資會達到1500萬元甚至2000萬元以上(shàng),圖2 預測了在不同(tóng)靜態總投資(zī)情況下,不同規模加氫站(zhàn)日售氫量(liàng)、氫氣價差等三個關鍵投資參數對應的盈虧平衡線,以600 kg 加氫站為例(lì),在滿負荷運轉的理(lǐ)想狀態,當靜態投資為1250 萬元時,保持氫氣售(shòu)價與進場價差價為14.35 元/kg 時,可實(shí)現盈虧平衡,當靜態投資達到(dào)2200 萬(wàn)元時,需要將氫氣售價與進場價差控製到19.25 元/kg 才能實現盈虧平衡;當加氫站規模較小、土地等非技術成本升高時,建設方以1750 萬元投(tóu)資400 kg 加氫(qīng)站,在滿負荷狀態,需要將(jiāng)售價與進場價差控製到24.35 元才(cái)能實現盈虧平衡。

六、中國氫能基礎設施產業戰略思考

(一)氫能基礎設施產業的發展目標與路(lù)徑

未來30 年,我國的氫能基礎設施產業總體將分成三(sān)個階段。

第一階段(當(dāng)前到2025 年):形成頂層路線清晰、產業政策基本健全、安全監(jiān)管基本完善、市場競爭相對有(yǒu)序、商業模式不斷創新、產業聚集加速、加氫關鍵裝備技術基本實現(xiàn)國產化的產業(yè)發展態勢,為產業健康持(chí)續發展奠定基礎。

第二階段(2025—2035 年):形(xíng)成產業政策健全、行(háng)業監管完善(shàn)、市場競爭有序、商業(yè)模式成熟、加氫關鍵裝備技術完全國產(chǎn)化,高效、安全、低成本的供氫網(wǎng)絡雛顯的產業發展形勢,為產業(yè)高質(zhì)量持續發展奠定基礎。

第三階段(2035—2050 年):形成高效低碳的氫(qīng)能供給網絡,市場引領、價格調節、體製機製科學健全的高質量(liàng)發展格局。在(zài)發(fā)展路線上,以可再生能源製氫為主(zhǔ)(包括太陽能光解(jiě)水製氫技術(shù)),煤製氫(配套碳捕獲利用與封(fēng)存)為輔,各地也(yě)將根據資源與(yǔ)工業的發展情況(kuàng),因地製宜地選擇“深綠”的供氫方案,並配套包括城市管道輸(shū)氫在內的多種運氫方案,最終實現供氫網絡與工業、電力、建築、交通行業不同程度的(de)融合;基(jī)本形成(chéng)覆蓋全國的加氫網絡,對外商業化運營加(jiā)氫站將達到10 000 座以上,關鍵裝備及技(jì)術(shù)達到全球領先水平(píng)。

來源:氫能和燃料電池

采編:李君清

校對:時光

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務(wù)熱線:010-8416 4557

copyright©北京艾亞特(tè)會展有限公司 版權(quán)所有

鄭重聲明:未經授權禁止轉(zhuǎn)載、編輯、複(fù)製如有違反,追究法律責任