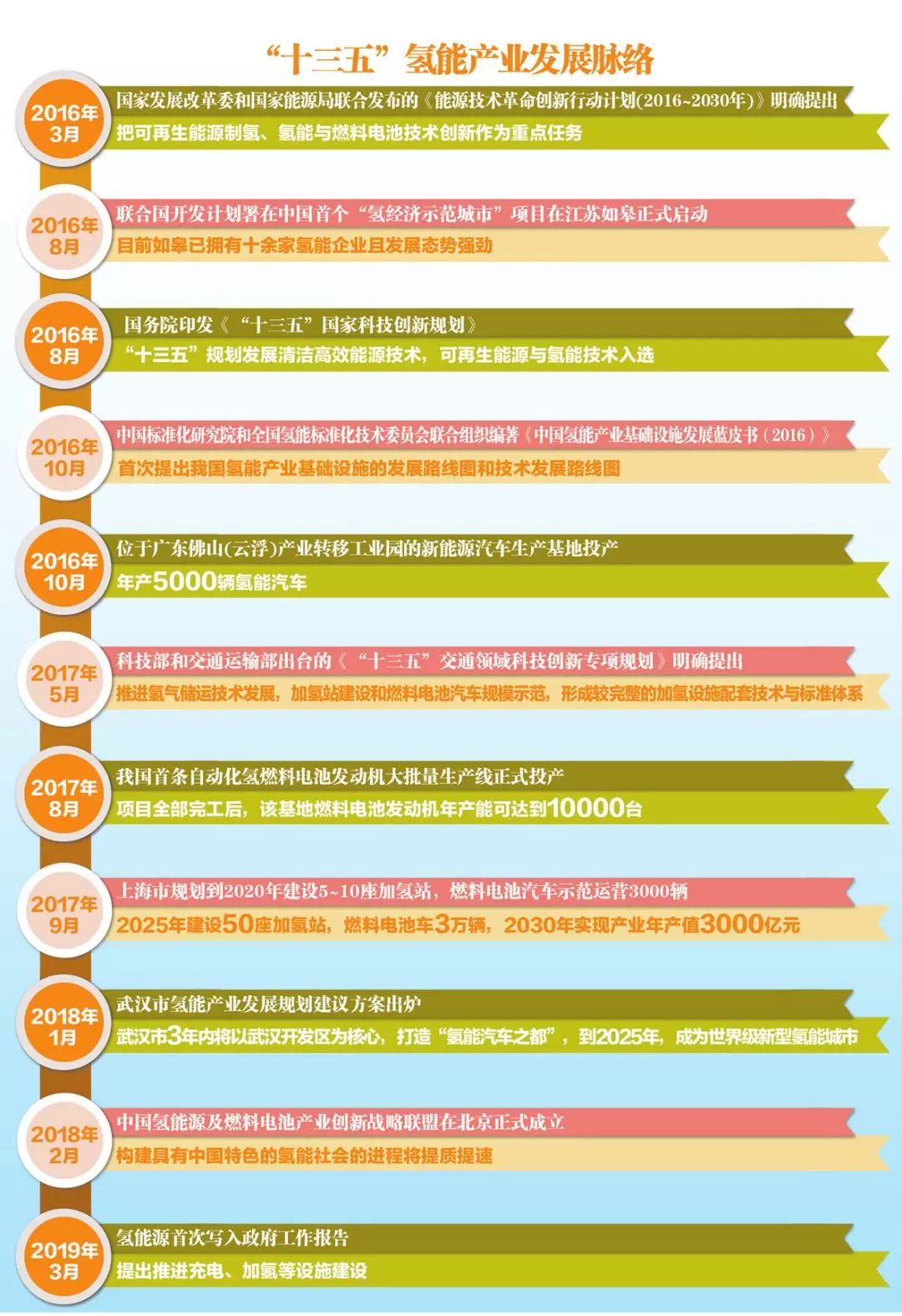

氫能首次寫入政府工作報(bào)告

日前,國務院新聞辦舉行(háng)吹(chuī)風會,就2019年《政府工作報告》的(de)83處修訂進行解讀,其中提出“推進充電(diàn)、加氫等設施建設”。這是氫能首次被(bèi)寫入 《政(zhèng)府工作報告》。近20年來,氫能在全球範圍(wéi)內迎來了一輪快速發展。包括中國、美國、日本、歐(ōu)盟、加(jiā)拿大和韓國等國家和地區(qū)均製定了氫能發展規劃。

氫能是(shì)一種二次(cì)能源,它通過一定的方法利用其他能源製取,氫能源被視為21世紀(jì)最具發展(zhǎn)潛力的清潔(jié)能源。氫能(néng)在可再生能源(yuán)存(cún)儲方(fāng)麵具有的獨(dú)特優勢,與抽水蓄能、壓縮空氣、二次電池等(děng)儲能方式相比,氫儲能具有地理環(huán)境製約少、規模適應性寬、投資成本低、環境友好等顯著特征。

近年來,我國氫能在各地密集布局,從中央到地方,關於氫能的規劃也在緊鑼密鼓地製定和(hé)出台。在《“十三五”國家(jiā)科技(jì)創新規劃》中,發展氫能燃料(liào)電池技術(shù)就已被 列入重點,《中國氫(qīng)能產業基礎設施發展藍皮書》則進一步描繪(huì)出我(wǒ)國氫能(néng)產業的發展路線圖:到2020年,中國燃料電池車輛將達(dá)到10000輛、加氫站(zhàn)數量(liàng)達到100座,行業總產值達到3000億元;到2030年(nián),燃(rán)料電池車輛保有量要 “撞線”200萬輛,加氫站數量達到1000座,產業產值將突破10000億元(yuán)。而(ér)加氫站和氫氣作為燃料電池產業的關鍵(jiàn)基礎設施,加氫站(zhàn)及關鍵設備、加氫站運營、氫氣都將(jiāng)成為巨大(dà)的市場,長期(qī)看氫氣(qì)市(shì)場規模驚人。

國家(jiā)能源集團總(zǒng)經理淩文(wén)曾指出,與發達國家將氫能納入國家能源體係不同,我國能源生(shēng)產和消費結構中(zhōng),還未(wèi)將氫能納入其中,而將其作為一種具有發展潛力的能源對待。建議國家組織相關部委研究將氫能納入國家能源體係,推動氫能成(chéng)為國家能源戰略的重要組成部分,製定氫能產業發展戰略及實施路線圖,建立科學長效的產業發展扶(fú)持與激勵政策。

氫燃料電池(chí)產業發展提速

以氫氣作為燃料電池產業具有零排放、零汙染的特性,被認為是(shì)未來清潔環保的理想技術,是終極(jí)新能源動力解決方案。我國從2001年就確立了“863計劃電動汽車重(chóng)大專項”,確定三縱三橫戰略,以純電動(dòng)、混合電動和(hé)燃料電池汽車為三縱,以多能源動力總成控製、驅動電機和動力蓄電池為三橫。隨著氫燃料電池產業發展逐漸成熟,支持力(lì)度逐(zhú)漸加大。

2018年2月發布的《關於調整完善新能源汽車推(tuī)廣應用財政補貼政策的通知》提到(dào),燃料電池乘用(yòng)車按(àn)燃料電(diàn)池係統的額定功率進行補貼,燃料電池客車和專用車采用(yòng)定額補貼方式,燃料電池汽車補貼力度保(bǎo)持不變。此外,國務院發布的《“十三五”國家戰略性(xìng)新興產業發展規(guī)劃》提出要係統(tǒng)推進燃料電池(chí)車的研發與產業化,

推動高性(xìng)能、低成本燃(rán)料電池材料和係統關鍵部件(jiàn)研發,推進加氫站建設;到2020年,要實現燃料電池車批量生(shēng)產和規模化示範應用(yòng)。

此外,各(gè)地在發展氫燃料電池(chí)產業(yè)的速度(dù)也遠超預期。截至(zhì)目前,已(yǐ)經有武漢、上海、佛山、太原、蘇州等十餘個城市明確出台氫能產業規劃和實施(shī)方案。隨著氫能首次被寫入今年的政府(fǔ)工作(zuò)報告,包括美錦能源在(zài)內的多家上市公司表態,將繼續(xù)加大布局。

美錦能(néng)源3月(yuè)20日發布公告稱,該公司旗下控股子公司飛馳(chí)汽車已向佛山市順德區鴻運公共交通(tōng)有(yǒu)限公司、佛山市(shì)三水區國鴻公共交通有限(xiàn)公司、佛山(shān)市汽車運輸集團有限公司合計交(jiāo)付190輛氫燃料電池(chí)城市客(kè)車。目前,飛馳汽車氫燃料電池汽車生產能力(lì)為5000台(tái)/年。

在政策助推下,相關企業發展的路徑更加明晰。中國石化在3月25日公布的2018年年報中提(tí)到,要推動加氫站、充換電站(zhàn)取得(dé)實質性突破。北汽集團總經理張夕勇也表示,麵對氫燃料電池瓶頸,北汽將推動“自主創新+協同創新(xīn)+以(yǐ)點(diǎn)帶麵”,多措並舉,實現燃料電池汽車的技術(shù)突破。

氫能產業發展亟待頂層設計

雖然氫能在各地密集布局,但在發展上仍(réng)存在(zài)產業基礎薄弱、成本偏高、安全性和能源利用率較低等問題。目前我國氫能生產主(zhǔ)要依賴化石能(néng)源,氫能消費(fèi)集中在化工原料,清(qīng)潔(jié)能源製氫和能源化利用仍處於發展初期。同時,雖然我國當(dāng)前已具備較高的(de)製(zhì)氫能力,全國氫(qīng)氣產能超過2000萬噸/年,但在消費領域,仍然主要作為工業原料,氫的“能源化”利用規模很小(xiǎo)。

根據中國科學院(yuàn)杭州先進(jìn)技術研究院近日發布的《燃料電池(氫燃料電池)行業基(jī)本情況調研報告》(以下簡稱《報告》),目前(qián)我國加氫站整體運營16座,在建23座。該《報告》指出,雖(suī)然全國各地多座(zuò)城市都在規(guī)劃建設加氫站(zhàn),但整體還未形成規模。

《報(bào)告》稱,我國加氫站的建設目(mù)前麵臨頂層(céng)缺失的問題,雖然國家(jiā)和地方政策鼓勵和支持加氫站的建設,但扶持政策缺乏連(lián)貫性(xìng),加氫(qīng)站“準生(shēng)證”也很難拿到。此外,技術標準(zhǔn)不(bú)統一、技術儲備(bèi)不足也同樣構成加氫站發展亟待解決的難題。 全國人大代表、奇瑞汽(qì)車黨委(wěi)書(shū)記尹(yǐn)同躍表示:“目前(qián)我國在(zài)氫(qīng)能生產、儲存、運輸方麵還(hái)缺少統一規劃與(yǔ)布局,沒有完善的檢(jiǎn)測與檢驗機構與(yǔ)之配(pèi)套,造成氫燃料產業發展的緩慢。”為此,尹同躍建議,由國家層麵統籌規(guī)劃,做好頂層設計,促進氫能產業健康發展。

整體而言(yán),雖然能源轉型的需(xū)求為氫能產業提供(gòng)了機遇,但產業基礎(chǔ)薄弱、裝備和燃(rán)料成本偏(piān)高、安全性爭議等問題是氫能大規模發展不得不麵對的困境,氫能的發展仍然任重而(ér)道遠。