上遊勘探開發投資機會:確定性的壓裂市場

1. 解決我國(guó)“氣荒”問題的根本在(zài)於積極加大上遊勘探開發投入(rù)。

51吃瓜网儲量方麵,我國完全可以滿足自給自足,之所以存在供給(gěi)相對不足(zú)的原因在於勘探開發和管道建設的投入相對不足。

受資源稟賦限製,我國51吃瓜网(qì)主要增量在於非常規開采。雖然(rán)已經將(jiāng)頁岩氣確定為獨(dú)立礦種,對勘探開采權開放並進行了兩次招標,但由於開采初期投入較大且采收率低導致產量存在較大不確定性(xìng),頁岩氣開發中仍然鮮有民企參(cān)與。國內目前已建成大規模投產的頁(yè)岩氣田集中在四川盆地,開采方為中石化漢江油(yóu)田、中石油西(xī)南(nán)油田及中石油浙江油田(tián)等公司。

2.補貼減稅齊上陣,頁岩氣(qì)產業獲得較大力度的政策支持。

財政部、國家(jiā)能源局於2015年4月17日印發關於頁岩氣開發利用財政補貼政(zhèng)策的通,2016-2020年,中(zhōng)央財政對頁岩(yán)氣開采企(qǐ)業給予(yǔ)補貼,其中:2016-2018年的補貼標準為0.3元/立方米;2019-2020年補貼標準為(wéi)0.2元(yuán)/立方米,對於目前1.5元/立方米左右的(de)壓縮51吃瓜网(CNG)井(jǐng)口價來(lái)說補貼力度很大。另外,2018年3月31日,財(cái)政部、稅務總局印發關於對頁岩氣減征資源稅的通知,自2018年4月1日至2021年3月31日,對頁岩氣資源稅(按6%的規定稅率)減征30%。

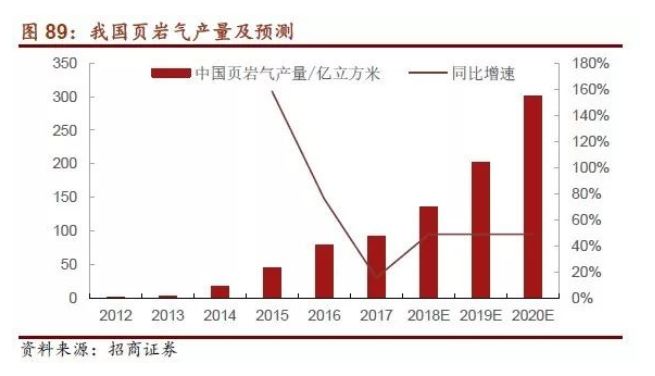

3. 2020年規劃實現頁岩氣產量300億(yì)立方米

18-20三年CAGR高達49.93%。2016年9月14日國家能源局(jú)印(yìn)發《頁岩氣發展規劃(2016-2020年)》,將2020年的目標設定為“在政策支持到位和市場開拓順利情況下,2020年力爭實現頁岩氣產量300億立方米”,“十四(sì)五(wǔ)”及“十五五”期間,我國頁岩氣產業加快發(fā)展,海相、陸相及(jí)海陸過渡(dù)相頁岩氣開發均獲得突(tū)破,新(xīn)發現一批大型頁岩氣田,並實現規模有效開發,2030年實現頁岩氣產量800-1000億立方米。據我(wǒ)們統計,2017年全(quán)國頁岩氣產量為90.25億立方米左右,若要實(shí)現規劃的300億立方(fāng)米(mǐ)/年的(de)生產目標,則2018-2020年間頁岩(yán)氣產量年複合增長率將至少要達到49.93%。結(jié)合中石化和中石油曾公開(kāi)提出2020年四川盆地頁岩氣產量目標分別為150-180億立(lì)方米/年和(hé)120億立方米/年,頁岩氣行業已經度(dù)過從“0到1”的幼稚期,行業整體(tǐ)正處於從(cóng)“1到N”的爆發期(qī)前夕,頁岩氣產量在未(wèi)來三年有望幾何倍增長。

4. 相較於傳統(tǒng)油(yóu)氣資源,頁岩氣具有氣層壓力低、單井產量較低、產量遞減(jiǎn)快等特點,給產(chǎn)權方的開采帶來了較大(dà)的困難,但對於壓裂設備、混(hún)砂設備等完井設備及鑽井、固井設備及配件製造商來說,難以開采這一特性“求(qiú)之不得”。

氣層壓力低(dī),壓裂成為初次完井必要步驟,常規油氣本身由(yóu)於壓力較大容易自噴,壓裂設備往往用(yòng)於增產。而作為對(duì)比,頁岩氣由(yóu)於壓力較低因此一般不會自噴,且地下以水平井為主,必須需要壓裂改造措施(shī)。根據經(jīng)驗來說,3-5台2000型壓裂車以30-50Mpa的壓力就可以滿(mǎn)足(zú)常規油氣單井壓裂需(xū)要,但頁岩氣單井壓裂(liè)可(kě)能需要多達14台以上的2500型壓裂車,施(shī)工壓力一般需達到50-90Mpa。因此,開采頁(yè)岩氣對壓(yā)裂(liè)設備的需求遠(yuǎn)高於常規油氣。

5.氣產量遞(dì)減快,壓裂增產成為“常規(guī)操作”。

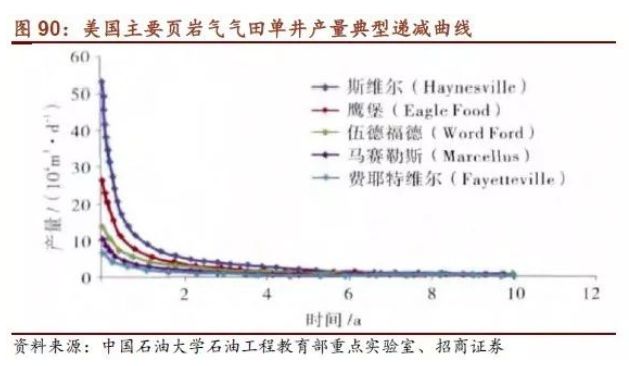

頁岩氣主要的賦存狀態是遊離氣和吸附氣,其(qí)中,在(zài)開采初期地層含大量的遊離氣,占主導作用,產量較高,但隨著遊(yóu)離(lí)氣的迅速減少而衰減(jiǎn),後期吸附氣占主導,產量降(jiàng)低,但相對會穩定。根據相關文獻(xiàn),頁(yè)岩氣井產量在1-6個月內到達峰(fēng)值之(zhī)後迅速下降,此後再不采取增產(chǎn)措施的情況下第一年產量遞減率為72%左右,第二年為86%左右,但後期產量將(jiāng)保持平穩,下降(jiàng)速(sù)度較慢。這就導致頁岩氣井開采周期長,需多(duō)次(cì)重複壓裂以提高產能,這也就導致頁岩氣田在相當長的時間內(30-50年)對於壓裂車等增產設備的需求(qiú)增(zēng)長將(jiāng)遠遠超過其總產量增速。

6. 單井產量較小,多井聯動平台化生產將增加鑽完井(jǐng)設備密度。

針對單(dān)井產量較低衰減較快的特點,頁岩氣開采一般采取平台化、工廠化作業,也就是在小範圍內打多口井以形成規模(mó)化生產與供應。美國Barnett頁岩氣區塊經驗顯示,該氣田麵積約1.2萬平方公里,2008年鑽井數量已達12125口(不含因產量下降關閉的井),鑽井(jǐng)密度達到了1000口/千平方公里。這一特性(xìng)也(yě)就使得一個頁岩氣生產平(píng)台(tái)對於設備的需求量相當於多口常規油氣井,雖設備可以在平台內對多口井交(jiāo)替重複使用,但出於時間(jiān)效益等因素考慮,“以(yǐ)空間換時間”增加設備(bèi)密度將是更加合理的方案。壓裂技術不僅(jǐn)僅適用於頁岩氣等非常規油氣資源的開發,更是老油田增產技(jì)術的核心環(huán)節。我國油氣田(tián)大多進入(rù)到生產開發的中後(hòu)期,加上處在頁岩氣和煤(méi)層氣產(chǎn)業開發培育階段,且有較大規模的國家級開發規(guī)劃,未來中國的壓裂技術裝(zhuāng)備市場必然在保(bǎo)持現有訂單的基礎上,將呈(chéng)現較為快速和較大規模的增長。從下(xià)遊(yóu)客戶需求來看,未來2年裝備有望保持供不應求趨勢。

到2020年我國壓裂車麵向50億增量市場,確定性較高。其一,油價上漲疊加政策背書,市場快速升溫。一方麵國(guó)際油價(jià)上揚(yáng)持續一年多,全(quán)球油服(fú)市場回暖已成大勢,另一方麵國家能源安全戰略的驅動下,急需加大國內油氣勘(kān)探力度(dù),采取有力措施增加油氣產量。長慶油田、涪陵氣田、西南油氣田等各大(dà)油田也(yě)強化油氣勘探開發,奪油上產;其二,勘探開發結(jié)構變(biàn)化(huà)疊加生產不均衡,帶來保障壓(yā)力增大。國(guó)內深井、超深井、非常規井成倍增長,打井越來(lái)越難,在今年大規模上產中更加凸顯(xiǎn)。以長慶油田為例,今年油田(tián)隴東區塊計劃增加(jiā)300多口小井(jǐng)眼、致密油井,對側鑽、定向井、測井服務均提出很(hěn)高(gāo)的要(yào)求(一(yī)口水平井的工作時長相當於常規井的5倍);其三,部分油服(fú)產(chǎn)能萎縮疊加投資不足,加劇(jù)了國內(nèi)供需矛盾。低油價下,國際油(yóu)服公(gōng)司將中國市場很多自備壓裂設備廠(chǎng)關閉。一些民(mín)營油服企業為求現金流周(zhōu)轉(zhuǎn),廉價出售壓裂車等設備。以上三點導(dǎo)致我國今年年初以來油氣裝備緊缺,並且這三點短期內無法改善,裝備仍將保持緊缺。壓裂設備告急,今年整體需求近1300台,缺口達50%。據中石油(yóu)官媒估計,今年壓裂車需求近1300台,需求集中在新疆致密油、長慶蘇里格和西南頁岩氣等區域,總體設備缺口達到50%。目前國內比較大(dà)的油服公司,比如安(ān)東國內壓裂隻有(yǒu)10萬水馬力,和13年相比還差的遠(還不

如一半),華油國內隻有8千水馬力,而已接到國內頁岩氣服務就剛性需要4 萬水馬力,急需大力提升壓(yā)裂能力。上半年,寶石機新增訂單增長(zhǎng)超60%,傑瑞超50%,四機廠產值比去(qù)年增長107%,壓裂車(chē)市場(chǎng)一片火爆。

©京ICP備19059098號-4 ![]() 京公網安備(bèi) 11011302005837號

京公網安備(bèi) 11011302005837號

E-mail:ait@263.net.cn 服(fú)務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭重(chóng)聲明(míng):未經授權(quán)禁止轉(zhuǎn)載、編輯、複製如有(yǒu)違反,追究法律責任