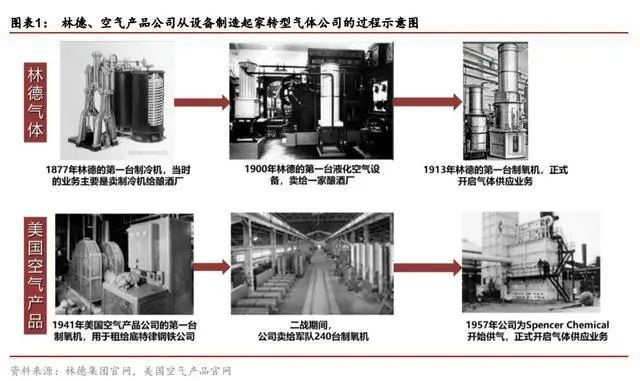

依托裝備製造邁向氣體運營,商業模式轉變打造穿(chuān)越周期的工業服務龍(lóng)頭

全球工業氣體龍頭均由(yóu)國際領先的空分設備製造企業轉型發展而來,從單(dān)一的裝備製造到(dào)第三方工業服務的商業模式轉變是這(zhè)些企業成長為大市值公司的關鍵。二十世(shì)紀八、九(jiǔ)十年代,國(guó)際上以法液空、林(lín)德、普萊克斯、空(kōng)氣產品為(wéi)代表的(de)空氣分離設備領先製(zhì)造企業紛紛加快向下遊氣體產品(pǐn)供應商的發展,經過數(shù)十年的發展,目前已經在工業氣(qì)體的國際市場上(shàng)形成了顯著優勢,氣體業務已經(jīng)成為上述公司最主要的收入來源。

目前法液空、林德等(děng)工業氣體龍(lóng)頭的氣體業務收入占比均達 85%以上,強大的裝備製造及工程技術能力(lì)是這些公司擴張和運營氣體項(xiàng)目(mù)的核心競爭力。

News

現金流形成良性循環是企(qǐ)業進入“滾

雪(xuě)球”發展模式的重要拐點

NO.1

穩定運轉(zhuǎn)的空分基地具有“現金牛”的屬性。一個穩定運轉的空(kōng)分基地可(kě)以看做一(yī)個獨立運行的子公司,有長期協議背書,項目在合同期內能較為穩定地產生保底收益率(集中供氣合同約定了穩定(dìng)的氣價及最(zuì)低用氣量),並(bìng)受益經(jīng)濟周期上行獲得超額收益率(依附於氣體項目的零售氣體業務價格、銷量隨宏觀經濟景氣度波動)。空分基地最大的風險在於長(zhǎng)期協議的簽署(shǔ)方(fāng)宣布破產,而對手(shǒu)公(gōng)司在協議簽署前已經過(guò)嚴密評(píng)估,此類風險發生的概率較小,因此項目可以看做具有“現金牛”屬性。

NO.2

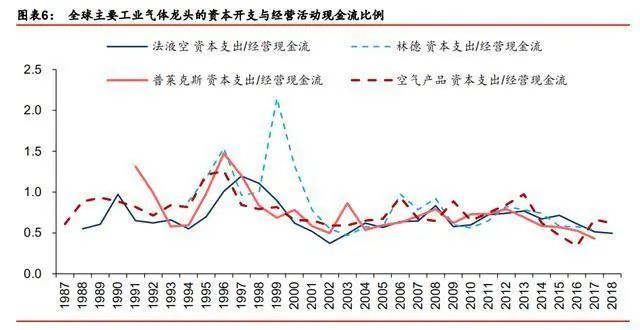

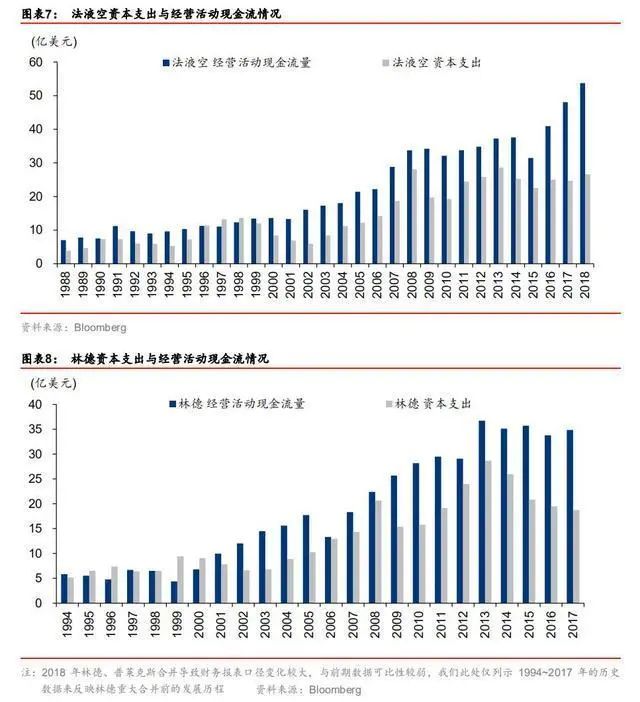

空分項(xiàng)目(mù)屬於重資產業務,初期設備投(tóu)資較高,企業(yè)資本開支支撐(chēng)了氣體項目的不斷擴張(zhāng),而氣體項目擴張帶來的經營活動現金(jīn)流穩健增長同時又為未來持續的(de)資本開支提供了必要保障。在國外空分設備企業普遍向工業氣體運營(yíng)轉型的 20 世(shì)紀 90 年代,法液空、林德、普萊克斯、空氣產品都(dōu)曾在部分年份出現資本開支接近或超過經營活動現金流的情況,但隨著 21 世紀以來(lái)氣體項目的累計規模不斷增加和氣體收(shōu)入占比的提升,上述公司的經營活動(dòng)現金流穩健增長並足(zú)以覆蓋公司進一步擴(kuò)張所需的資本開支,氣體業務的“現金牛”優勢得以體現。我們認為,當氣體公司的現金流形成上述良性循(xún)環,將有望(wàng)進入“滾雪(xuě)球”的發展模式,實現中長期可持續的穩步擴張。

NO.3

兼具防禦性、中長期成長性、短期彈性(xìng),攻守兼備多次抵禦(yù)經濟下行壓力(lì)

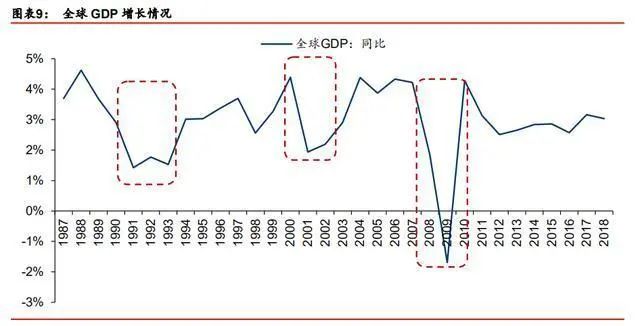

受日(rì)本房地產泡沫破裂(liè)(90 年代初)、歐洲貨幣體係危機(1992~1993 年)、美國科技互聯網泡沫破裂及新經(jīng)濟危機(jī)(21 世紀初)、美國次貸危機及其衍生的全球金融危機(2007~2009 年)等多重因素影響,1987~2019 年(nián)全(quán)球宏觀經濟曾先後經曆 3 次較大幅(fú)度的增速下(xià)滑(huá),期間對全球裝備製造企(qǐ)業的經營穩定性造成了較大壓力(lì)。

與受宏觀經濟(jì)波動影響較大的裝備製造業不同,工業氣體行業的主(zhǔ)要產品為工業消費品而非資本品,兼具防禦性、中(zhōng)長(zhǎng)期成長性和(hé)短期彈性三種(zhǒng)屬性。工業氣體作為“工業的血液(yè)”,需求具有連續性,下遊(yóu)眾多,包(bāo)括鋼鐵冶金、化工、食品、醫療等,在國民經濟中有著重要的地位和作用,是較為典型的防禦性行(háng)業,其運(yùn)營模(mó)式具有“進可(kě)攻、退可守”的優秀屬性。大用量客戶通過 15-30 年的長期協(xié)議提供穩定的現(xiàn)金流,既提供了項目的基本回(huí)報和防禦(yù)性(xìng),又為中長期擴張所需的資本開(kāi)支提供了穩定的(de)現金流;在經濟景氣上行階段,受益於小用量客戶的需求提升,零售(shòu)氣體市場(chǎng)量價齊升,提供業績彈性。

防(fáng)禦性:長(zhǎng)期供氣合(hé)同保障了項目的基本(běn)回報,是經濟下行周期中的“緩衝墊”

經濟下行周期中,零售氣體的量價均承壓,而長(zhǎng)協(xié)供氣能為公司(sī)提供(gòng)相對穩定的收入、利潤和現金流,相比於裝(zhuāng)備製造業而言有望在經濟下行周期中的表現更為穩健、波動較小。

氣 體 項 目 的 大(dà) 客 戶 與 氣 體 供商 簽的 長(zhǎng) 期 供 氣(qì) 合 同 通 常 是 照 付 不合 同(“Take-or-Pay”)。根據(jù)這種合(hé)同,無論項(xiàng)目(mù)產品的買主是否購買公司的產品(pǐn),買主都有義務支付約定適量的產品(pǐn)貨款。氣(qì)體供應商在每一(yī)個現場製(zhì)氣基地都對(duì)應了一份 15-30 年不等的(de)長期銷售合同(tóng),規定了客戶的最低用氣量和以電價、物價水(shuǐ)平等因素為參數調節的氣體價格。即使客戶出現(xiàn)生(shēng)產方麵的問題導致在當月內沒有達到最(zuì)低用氣量,客戶仍有義(yì)務以(yǐ)協議上的最低用氣量計算支付當月的費用。通過照付不議合同(tóng),可以保證每(měi)一個現場製氣項目獲得基(jī)本回報。

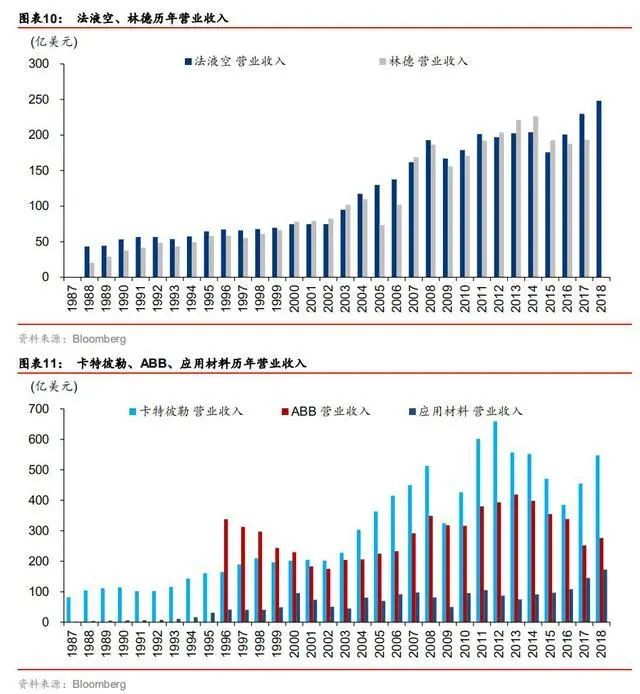

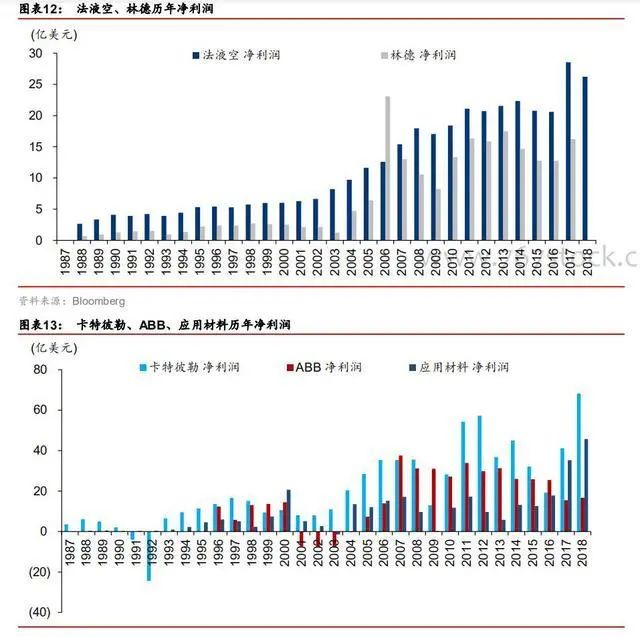

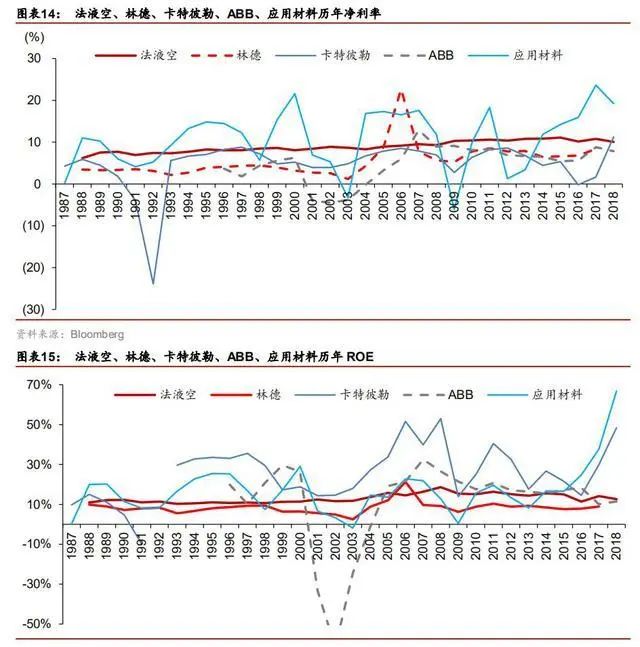

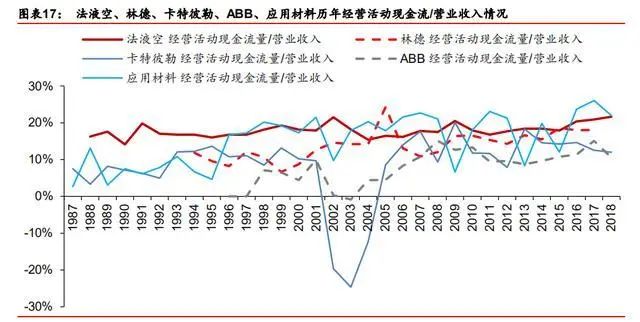

我們分(fèn)別選取了裝(zhuāng)備製造業中(zhōng)市(shì)場空間較大且代表性較強的工程機(jī)械、工業機器人及自動化(通用設備)、半導體設備(專用設備)三個領域的全球龍頭企業卡特彼(bǐ)勒、ABB、應用材料曆史財務數(shù)據與工業(yè)氣體公司進行對比,可以(yǐ)發現工業氣體(tǐ)公司(sī)在經濟下行階段的經(jīng)營穩定(dìng)性明顯好(hǎo)於裝備製造公(gōng)司(sī)。

從收入角度來看,1987~2018 年法液空、林德的收入整體呈穩健增長趨勢(部(bù)分年份出現下(xià)滑但未改變總體趨勢),而卡特彼勒、ABB、應用材料則呈現較明顯的周期性,且在經濟下行階段下滑(huá)幅度相對較大。

從利潤角度來看,1987~2018 年上(shàng)述公司利潤波動幅度均大於收入端(duān),在經濟下行階段,卡特彼勒、ABB、應用材料均曾於部分年份出現過虧損,而法液空、林德則(zé)始(shǐ)終保持盈利且波(bō)動幅(fú)度小於三家裝備製(zhì)造龍頭。

1987~2018 年法液空、林德的淨利率及(jí) ROE 水(shuǐ)平波動幅度明顯小於三家裝備製造龍頭,其(qí)中法液空最(zuì)為穩定,2009~2018 近十(shí)年內淨(jìng)利率穩定在 10.1%~11.1%區間,ROE 在(zài)12.6%~16.3%區間小幅波動,而三家(jiā)裝備製造公司則在全球經濟下行階段普遍出現了不同幅度的淨利率及 ROE 下(xià)降(jiàng)。

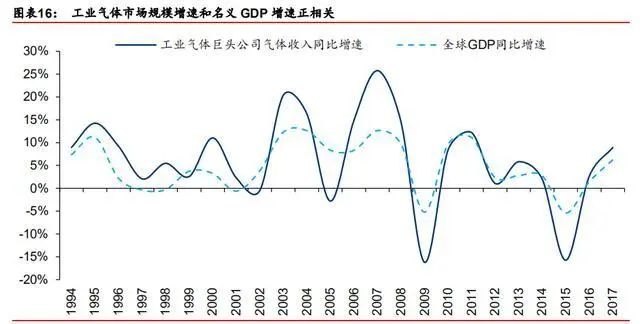

中長期成長性:後工業化時代(dài)氣體市場容量不斷擴大,企業憑借良好現金流不斷擴張(zhāng)

工業氣體市場伴隨經濟發展在波動中不斷擴張,市場規模增速和 GDP 增速是正相關關係。我們通過 1994-2017 年四大工業氣體公司的氣(qì)體收入總(zǒng)和的增速與世界 GDP 增速進行回歸,P-value<0.01,結果顯著。工(gōng)業氣(qì)體市場規模增速大致是 GDP 增速的 1.4 倍。

穩定(dìng)持續的(de)經營活(huó)動現金流為工業氣體公司的中長期成(chéng)長提(tí)供了(le)堅(jiān)實基礎。裝(zhuāng)備製造(zào)業主要產品多(duō)為中遊資本品,經營活動現金流受宏觀經(jīng)濟及下遊產業的經營狀況影響較大,進而影響公司資本支出和中長期成長的可持續性。氣體項目通(tōng)常依托於一個或多個(gè)長期(qī)供氣合同而設(shè)立,收入、利潤、現金流具有良好(hǎo)的穩定性,在經濟下行階段仍能夠保持較好的現金(jīn)流狀況,從而支撐公司氣體項目的穩步擴張(zhāng)。得益於(yú)此,1987~2018 年法液空、林德(dé)的經營活動現金流/營業收入穩定性好(hǎo)於(yú)卡特(tè)彼勒、ABB、應用材料,現金流與資本開支形成良性循環後總體保持增長趨勢,而(ér)三家裝備製造龍頭經(jīng)營活動現金流則(zé)受(shòu)經濟周期影響(xiǎng)較(jiào)大。

短(duǎn)期彈性:零(líng)售氣體業務有望在經濟上行周期中受益於量價(jià)雙升,提供業績彈性

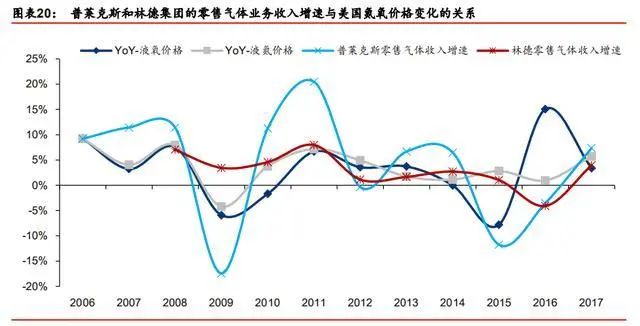

區域零售氣體價格的變動主要受區域供需格(gé)局的影響,對需(xū)求更敏感。從成本和經濟性角度考慮,零售氣體通(tōng)常有運輸半徑的限製,因(yīn)此零售氣(qì)體顯示出區(qū)域價格差異,其區域價格主要由該區域中的氣體供需格局決定。由於工業氣體供給端的剛性(xìng)較強,短時間內某一定區域範圍內較難新增大量氣體供給,因此區(qū)域零售氣體(tǐ)價格對(duì)需求更敏感。需求端(duān)涵蓋大多數製造業行業,因此需求變化或與區域的 GDP 增速密切相關,需求的邊際變化主要依賴區域的製(zhì)造(zào)業增長及(jí)景氣情況。

氣體供應商的零售氣體收(shōu)入彈性或大於區域價格彈性。由於區域零售(shòu)氣體價(jià)格對需求量敏感,而零售氣體收入受到價和量兩方麵(miàn)因素的影響,因此氣(qì)體(tǐ)供應商的零售氣體收(shōu)入對需求量的敏感程度大於區域價格對(duì)需求量的敏感程度。

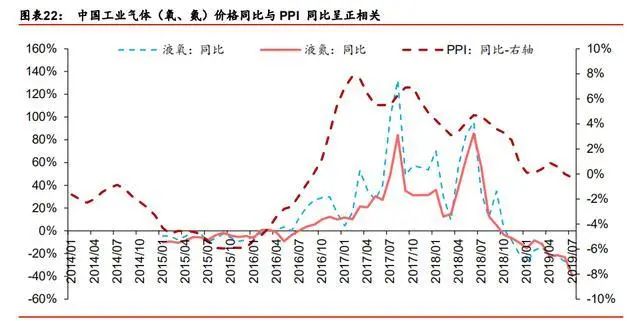

零售市場氣價同比增速(sù)與(yǔ) PPI 同比增速顯著正相關(guān)。們將 1995 年至(zhì) 2019 年 5 月的美國工業氣體價格指數同比增(zēng)速與(yǔ)美國(guó) PPI 同(tóng)比增速進行回歸,回歸結果顯示氣價指數(shù)增速與PPI 增速呈正相關關係(xì),P-value<0.01,結果顯著。在經濟周期上行階段,需求端消費增加,帶動氣價上揚,工業氣體業務有望享受經濟上行(háng)周期帶來的(de)量價彈性。

受(shòu)益於長期穩健成長,海外龍頭(tóu)動態 PE 估值穩定在 20 倍左右(yòu)

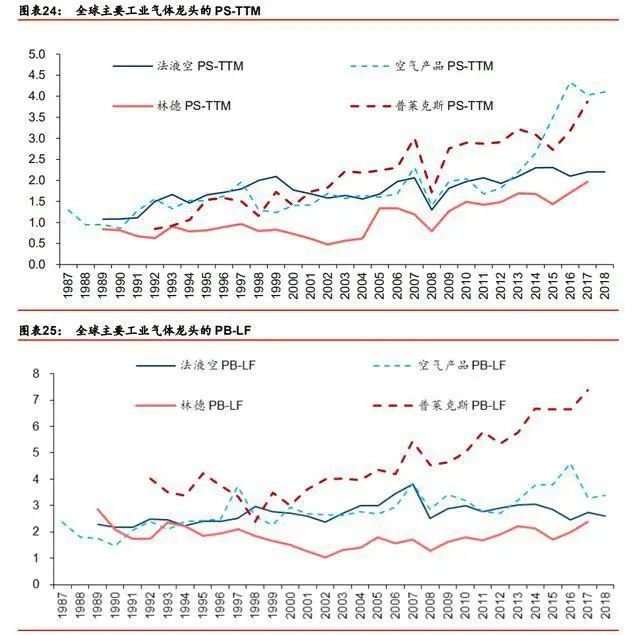

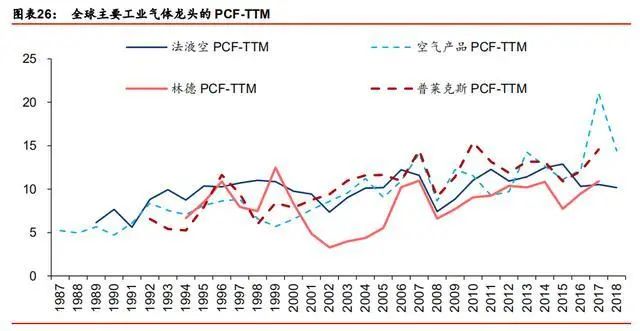

受益於特(tè)有商業(yè)模式所帶來的長期穩健成長,市場(chǎng)長期給予海外工業氣體巨頭 20 倍左右的 PE 估值且(qiě)保持相對穩定。我們結合法液空、林德、普萊克斯、空氣(qì)產品四大工業氣體公司(sī) 1987~2018 約三十(shí)年(nián)的估(gū)值數據進行比較發現,PE 估值的穩定性最高,PS、PB、PCF 則波動幅度較大。其中 1987~2018 年法液空、林德、普萊克斯、空氣產品平均 PE(TTM)估(gū)值水平分別(bié)為 19.9、23.8、19.6、19.8 倍,波動範圍分別為 14~24、11~63、14~54、14~27 倍。

我們認為穩定的 PE 估值既反(fǎn)映了上述公司業績增長的相對穩定性,也體(tǐ)現(xiàn)了海外市場對上述(shù)公司作為穩健成長股的認知。隨著國內工業氣體公司(sī)的業務結構和(hé)商業模式與海外龍頭逐漸接近,海外估值水平或對本土公司估值產生一定參考意義。

©京(jīng)ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司(sī) 版權所有

鄭重聲明:未(wèi)經授權禁止轉載、編輯、複製如有(yǒu)違反,追究法律責任