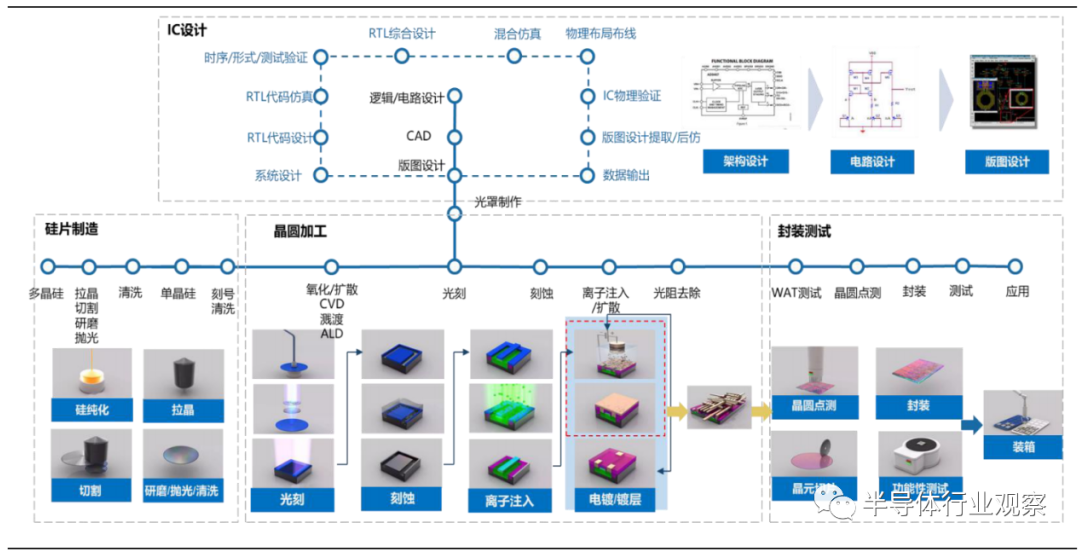

半導體材料(liào)是半導體產業鏈的(de)重要支撐產業(yè),按應用環節劃分為晶圓製造材料和封裝材料。整個半導(dǎo)體產業鏈主要包括IC的設(shè)計、晶圓製造以及(jí)封裝測試等環節,半導體材料主要應用在集(jí)成電路(lù)的製造和封裝測試(shì)等領域。集成(chéng)電路的製造和封測對材(cái)料和裝備需求巨大(dà)。從材(cái)料(liào)角度看,涉及到大矽片光刻膠(jiāo)、掩膜(mó)版、特種氣體等原材(cái)料;從裝備角度看,涉及到(dào)光刻機、刻蝕(shí)機、PVD、CVD等各種核心設備。而本文主要圍繞晶圓製造(zào)材料角度展開。

集成電(diàn)路產(chǎn)業鏈

半導體材料市場概覽

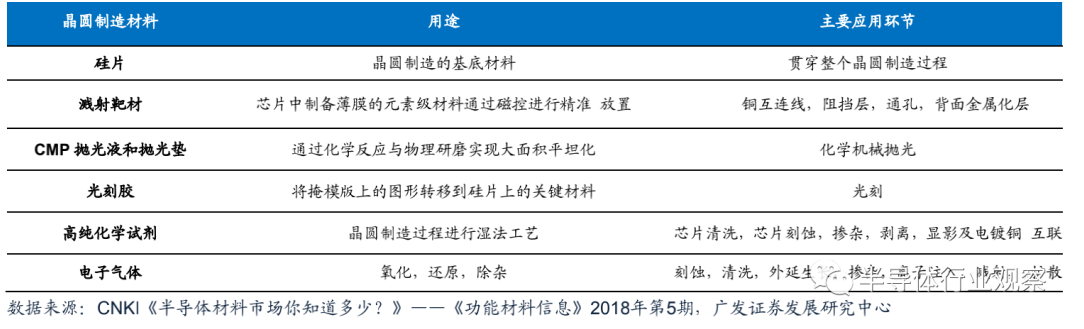

集成電路生產需要用到包括矽基材、CMP拋光(guāng)材料(liào)、高純試劑(用於顯影、清洗、剝離、刻蝕)、特種氣體、光(guāng)刻膠、掩膜版、封裝材料等多種電子化學品材料。根據(jù)Prismark數據,全球集成電路製造成本(běn)中,電子化學品占集成電路(lù)製造成本的比重約為20%。

集成電路生產用晶圓製造材料(liào)

集(jí)成電路晶圓製造流程:6個獨立的生產區構成完整晶圓製造流程

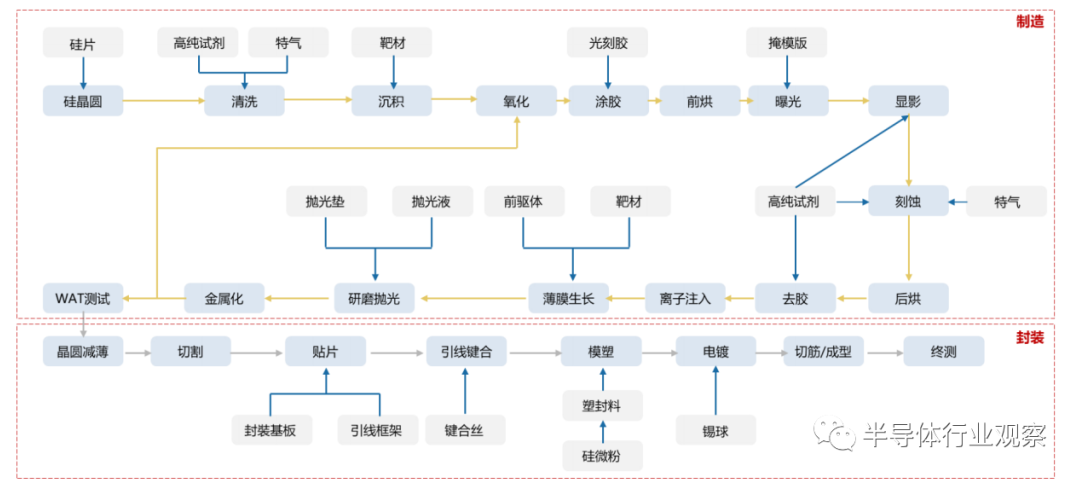

(1)擴(kuò)散:進行高溫工藝和薄膜澱積的區域,將矽片徹底清洗(xǐ)並進行自然氧化;(2)光刻:對矽片進行預處理、塗膠、曝光、顯影,隨後清洗矽片再次烘幹;(3)蝕刻:用高純試劑(氫氟酸、鹽酸等)進行刻(kè)蝕,保留設計好(hǎo)的(de)圖(tú)案;(4)離子注(zhù)入:注入離子(磷、硼),高溫擴散,形成集成器件;(5)薄膜生長:進行各個步驟當中介質層和金屬層的澱積;(6)拋光:拋(pāo)光材料打磨,並再次清洗插入電極等後續處理,進行WAT測試(shì)。

晶圓製造材料在半導體製造(zào)流程中的應用環節

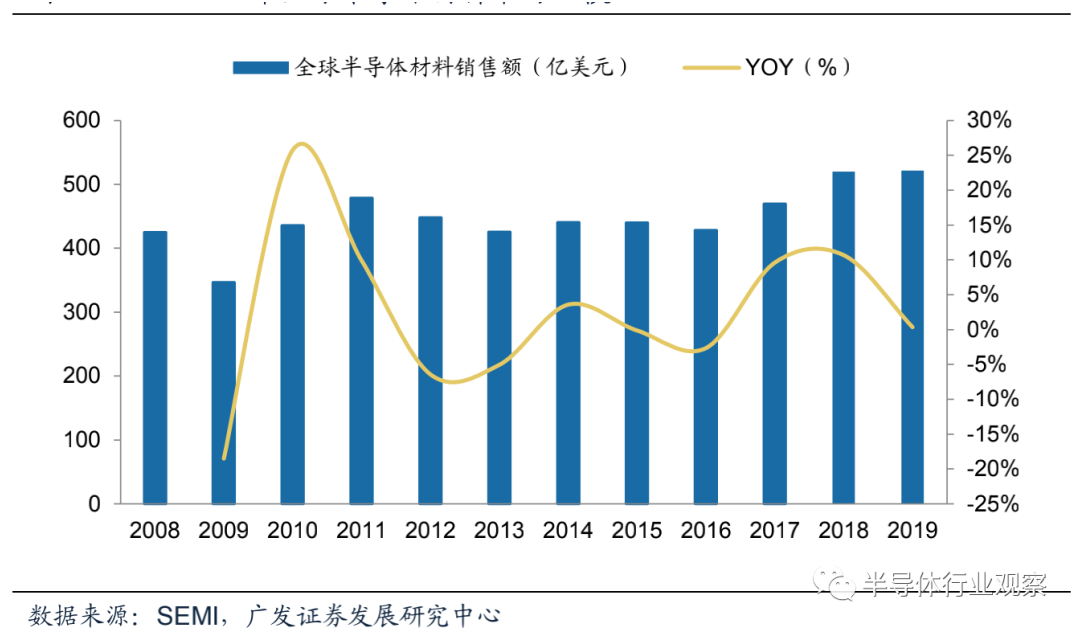

全球半導體材料(liào)市場跟(gēn)隨半導體市(shì)場呈周期波動。根據SEMI數據(jù)顯示(shì),2009-2011年,受半(bàn)導體市場(chǎng)規模持續擴張影響,全球半導體材(cái)料迎來快速增長,市場(chǎng)規模由(yóu)346.4億美元提升至478.8億(yì)美元(yuán)。2012-2017年,半導體(tǐ)材料市場進入震蕩調整階段,市場規模(mó)維持在420-470億美元。2018年市場再(zài)次迎來爆發,同(tóng)比2017年提升(shēng)50億市場規模。2019年,半導體材料市場維持穩定,全球銷售額約(yuē)為521.1億美元(yuán),其中晶圓製造材料約(yuē)為328億美(měi)元,封(fēng)裝材料約為192億美元。

2008-2019年全球半導體材料市場規模

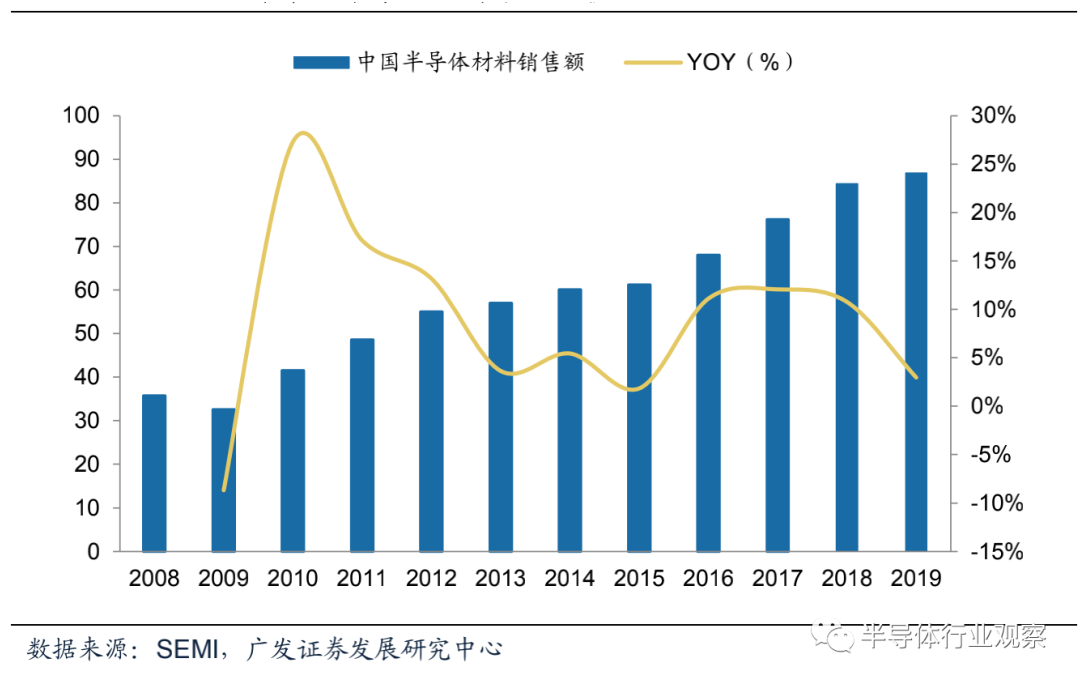

而在過去幾年,中國半導體材(cái)料(liào)市場穩步增長。

根據SEMI數據,2009-2019年,中(zhōng)國半導體材料市場(chǎng)從32.6億美元提升至86.9億美元(yuán),年均複合增長率(CAGR)達到10%。整體來看,我國半導(dǎo)體材料的國產化率仍(réng)處於較低水平,進口替代空間(jiān)大。此外,隨著國內晶圓廠的投資完成以及本土先進製程推進,國內半導體材料的市(shì)場有望持續增長(zhǎng),給本(běn)土材料廠商帶來較大的導入機會(huì)。

2008-2019年中國半導體材料市場規模(億美(měi)元)

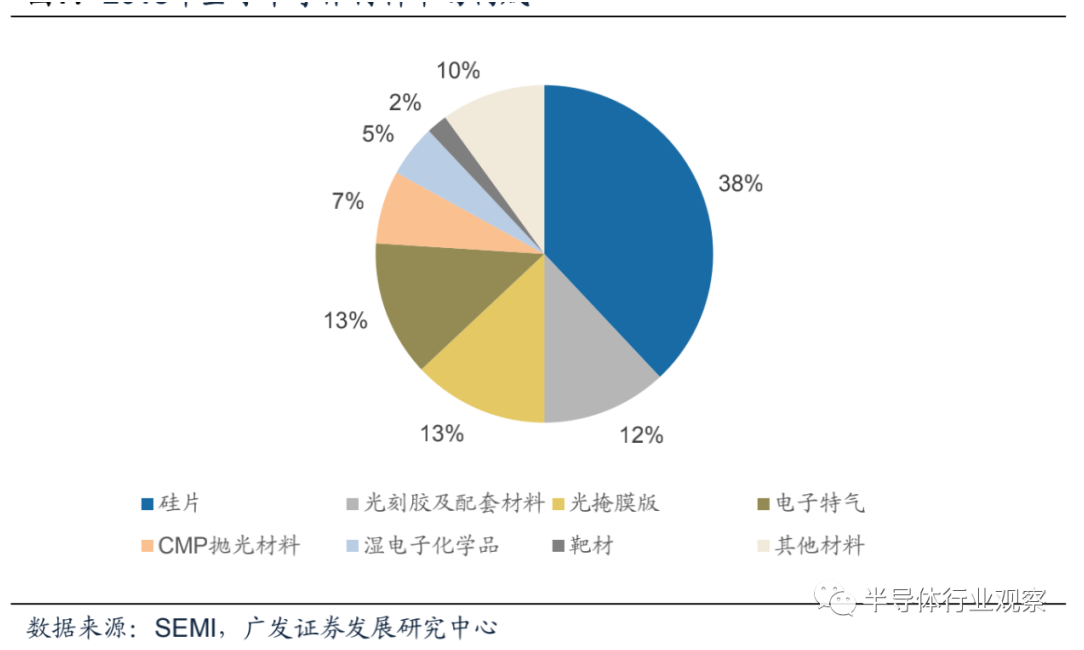

從半導(dǎo)體材料市場的具體(tǐ)構成來看,根據SEMI數據,大矽(guī)片占比高達38%,電子特氣與掩膜版均占比13%位(wèi)居次席(xí),其餘市場份額由光刻膠、靶材、CMP拋光材料等產(chǎn)品占據。

2018年全球(qiú)半導體材料市場構成(chéng)

矽片:半導體材料市場的半壁(bì)江山

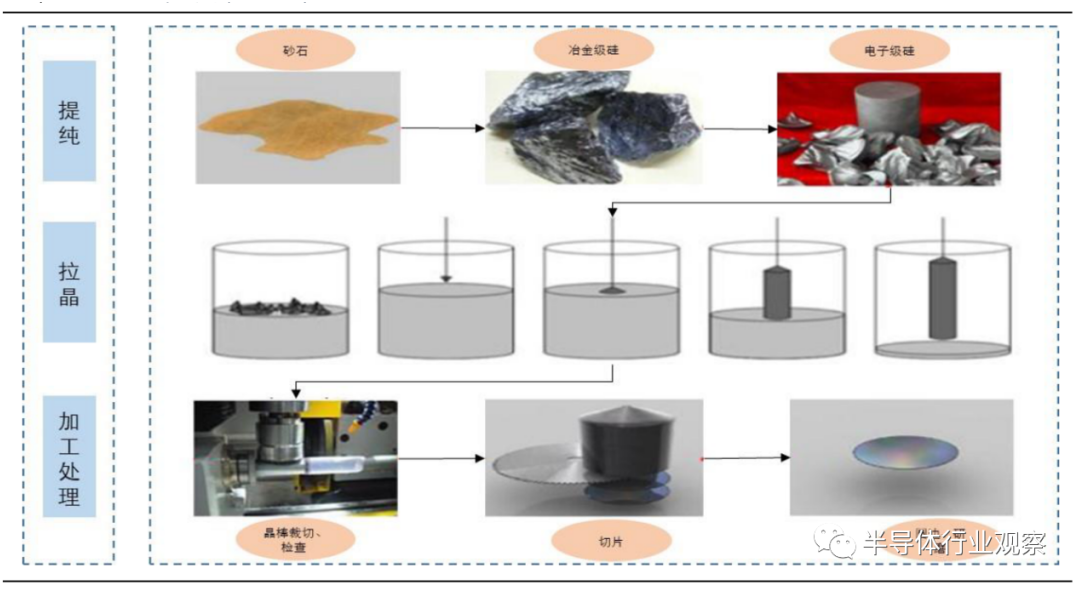

如上圖所(suǒ)示(shì),矽片(piàn)是半導體材料中(zhōng)最重要的(de)組成。而晶圓材料(liào)的發展曆程大致可分為三代:第一代(dài)為鍺(zhě)、矽為代表;第二代主要是砷化镓、磷化銦;第三代為氮化镓、碳化矽等。目(mù)前大部分晶圓仍以矽為(wéi)主要原料。矽晶(jīng)圓的加(jiā)工可分為矽提純、拉晶、晶棒測試、外徑研磨、切片等流程。

矽晶圓製造過程

矽晶圓為(wéi)IC的基底,朝大尺寸方向(xiàng)發(fā)展。矽片主要使用在半導體集成電路中,用來製作矽晶圓當成(chéng)集成電路的基底。按照尺寸大(dà)小可(kě)分為6英寸、8英寸(cùn)和12英寸,尺寸越大,加工難度也越大。由於集成電路的集成度越來越高,因此對大尺寸矽片的需求量越來越大。矽片總體需求和集成電(diàn)路(lù)芯片需求(qiú)高度(dù)一致(zhì)。目前趨勢是6英寸矽片市場份額已經較(jiào)低,12英寸矽片市場需求強勁,全球範圍內保持快速增長。

全球矽晶圓朝大尺寸方向發展(zhǎn)

半(bàn)導體(tǐ)矽片(piàn)上遊材料為電子級多晶矽,德國wacker、美國hemlock、日本丸紅株式會社等境外企業占據主(zhǔ)要市場。國(guó)內鑫華半(bàn)導體、黃河水電(diàn)已實(shí)現穩定(dìng)量產電子級多晶矽,但產品多用於生產150-200mm(6英寸、8英寸)矽片,更大(dà)尺(chǐ)寸(cùn)矽片的原材料仍主要依靠進口。

半導體矽片下遊是各類電子元器件。其中200mm(8英寸)及以(yǐ)下(xià)矽片終端應用領域主要為移動通信、汽車(chē)電子、物聯(lián)網、工業電子等。300mm(12英寸)矽片需求主要來(lái)源於智(zhì)能手機、計算機、雲計算、人工智能、SSD(固態存儲硬盤)。

全球矽片出(chū)貨麵積及(jí)單位價格走勢

半導體矽片市場景(jǐng)氣與電子工(gōng)業需求深度綁定。2009年經濟危機後矽片量價齊跌,2010年由於智能手(shǒu)機放量(liàng)矽片量價增長(zhǎng)有所(suǒ)反彈。2011年至2016年,全球(qiú)經濟乏力,矽片價格(gé)持續(xù)下跌,出貨(huò)量增長主要由矽片體(tǐ)積增加所(suǒ)致,市場規模略有下降。2017年後受益於下遊計算機、移動通信(xìn)、固(gù)態硬盤、工業電子的需(xū)求上漲,矽片市場實現量價齊升。

全球矽片市場規模(mó)

全球矽片市(shì)場巨頭壟斷,中國大陸地區廠商體量較(jiào)小。

競爭格局方麵,信越(yuè)化學、住友勝高、世創、環球晶圓為全球(qiú)四(sì)家主流(liú)供應商,市(shì)場合計占比(bǐ)80%以上。中國大(dà)陸地區廠商以滬矽產業、中環股份為首,2018年滬矽產業(yè)占全球矽片市場2.18%,相比全球矽片巨(jù)頭體量尚小。

2018年全球半導體矽片競爭格(gé)局

國內(nèi)矽片廠商加速追趕,滬矽產業12寸矽片一馬當先。目前國(guó)內主要有滬矽產業、中環股份、超矽半導體、金瑞(ruì)泓等企業進入大矽片領域。

國內矽(guī)片主要企(qǐ)業產品情(qíng)況

它山之石:信越化學作為日本有機矽工業“國產技術”的典範,信越化學的成功離不開(kāi)以下(xià)幾個方麵的原因(yīn)。

強大的研發力度和研發(fā)能力,信越化學共設有7家研發中心,是研發內生增長(zhǎng)的典範。信越化學通過自行(háng)生產金屬(shǔ)矽,保障了主原料的穩定(dìng)性,確立了從原料開始的一貫(guàn)式生產體製。

國家(jiā)的(de)大力支持,日本政府在行業發展前期頗具戰略眼光,給予多種優惠政策,通產省1989年製定了160億日(rì)元的“矽類高分(fèn)子材料研究開發基本計劃”支持矽材料的研發,這一計劃為以信越化學為首的有機(jī)矽生產企(qǐ)業提供了(le)資金和技術的大力支持。

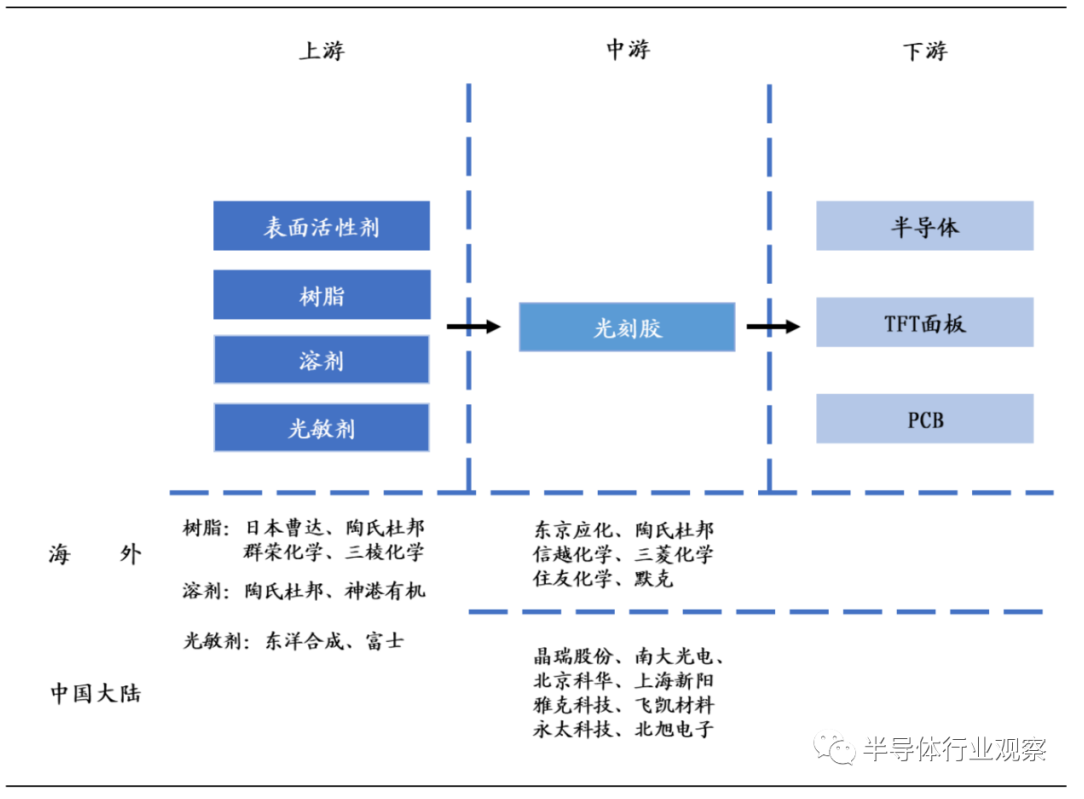

光刻膠:高壁壘,機會大

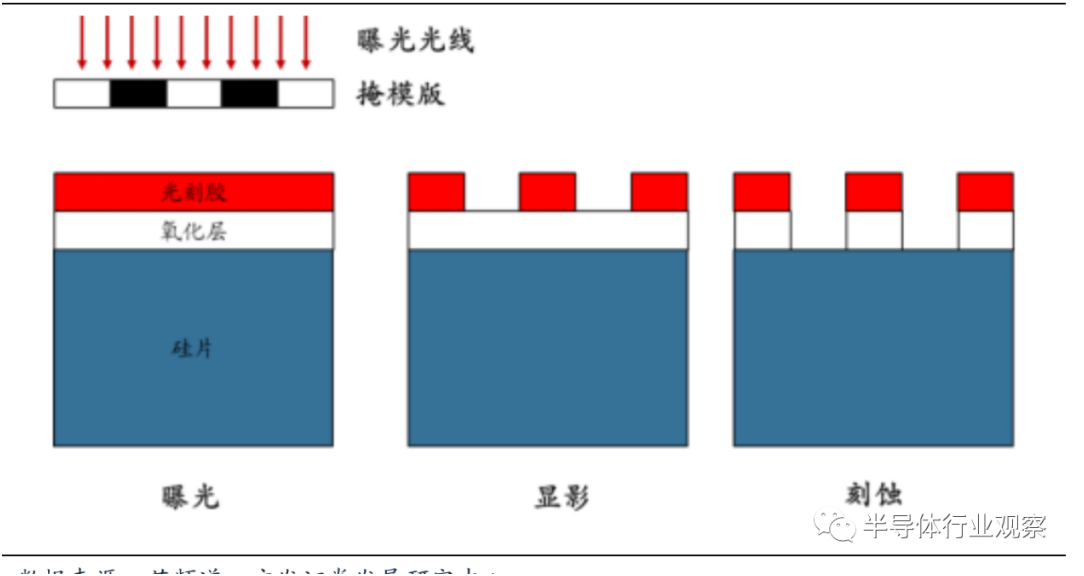

光刻膠是利用化學反(fǎn)應進行圖(tú)像轉移(yí)的媒體,將所需(xū)要的微細圖形(xíng)從掩模版轉移到待加工(gōng)基片上的圖形轉移介質。光刻膠被廣泛應用於光電信息產業的微細圖形線路的加(jiā)工製作,是微細加工(gōng)技術的(de)關鍵性材料。在光刻(kè)工(gōng)藝中,光刻膠被均勻塗布在矽片、玻璃和金屬等不同(tóng)的襯底上,經曝光、顯影和蝕刻等工序將掩膜版上的圖形轉(zhuǎn)移到薄膜上,形成與掩膜版完(wán)全對應的幾何圖形。

光刻膠應用原理

光刻膠原材料主要為樹脂、溶劑(jì)和(hé)其他添加劑。其中溶劑質量占比(bǐ)最大,一般在80%以上。其他添加(jiā)劑質量占比雖不足5%,卻是決定光刻膠特有性質的關鍵材料,包括光敏劑、表麵活性劑等材料(liào)。光刻膠可根(gēn)據其下遊應用領域分為半導體光刻膠(jiāo)、麵板光(guāng)刻膠和PCB光刻膠三類(lèi),半導體光刻膠(jiāo)和麵板光刻膠市(shì)場規模分別為13.73億美元,15.87億美元。

光刻膠的發展是摩爾定律運行的(de)核心驅動力。半導體工業集成電路的尺寸(cùn)越來越小,集成度越來(lái)越高,並能夠按照摩爾定律(lǜ)向前發展,其內在驅動力就是光刻技術的不斷深入發展(zhǎn)。集成電路水平已由微米級(jí)(2μm-1μm)、亞微米級(1-0.35μm)、深亞微米級(jí)(0.35μm以下)、納米級(90-22nm)甚至進入14-7nm階段。

對光刻膠分(fèn)辨率等性能要求不斷提高,光刻技術隨著集成電路的發展經曆了從(cóng)G線(436nm)光刻,H線(405nm)光刻,I線(365nm)光刻,到深紫外線DUV光刻(KrF248nm和ArF193nm)、193nm浸沒式加(jiā)多重成像技術(32nm-7nm),在(zài)到極(jí)端(duān)紫外線(EUV, <13.5nm)光刻(kè)的發展,甚至采用非光學光刻(電子束曝光、離子束曝(pù)光),以相應波長為感光波長的各(gè)類光刻膠也應用而生。目前,KrF/ArF仍是主流的加工材(cái)料。

集成電路光刻膠產(chǎn)品技術(shù)路線演化

半導體光刻膠可根(gēn)據加工芯片的製(zhì)程從(cóng)大到小分為g線(xiàn)/i線光(guāng)刻膠、Krf光(guāng)刻膠、Arf光刻膠(幹法及濕法)和EUV光刻膠。各類光刻膠中雖(suī)然各(gè)組分含量存在差異,但樹脂含量一般在 20%以下,總體來適用波(bō)長越短的(de)光刻(kè)膠,其樹脂含量(liàng)越低,溶(róng)劑含量越高。

半(bàn)導體用光刻膠應用製程及組分

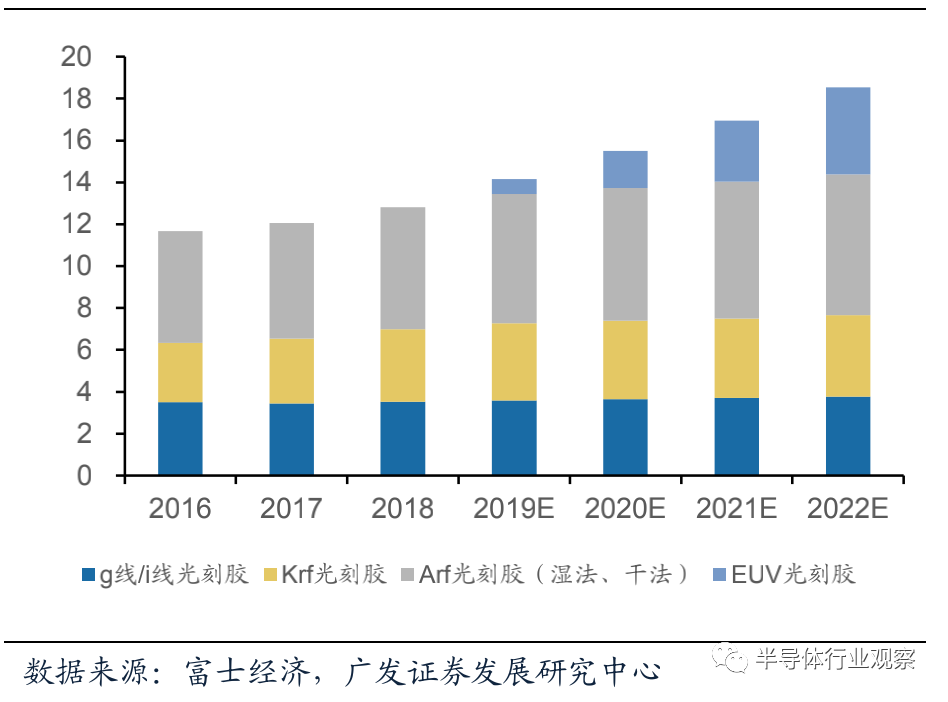

銷售(shòu)量方麵,g線/i線光刻膠是半導體用光刻膠需求主要構成,占比達50%以上,預計2022年需求量將達450立(lì)方米以上,KrF、ArF光刻膠2022年需(xū)求量預計分(fèn)別為200.77立方米和103.56立方米。銷售額方麵,ArF光刻膠(jiāo)由於技術附加(jiā)值高,價格昂貴,占據最(zuì)大銷售份額。

全球半導體用光刻膠(jiāo)銷售額(é)(億美元)

根據富士經濟數據,預計2022年ArF銷售(shòu)額將達6.74億美元,g線/i線光刻膠和KrF光刻膠銷售(shòu)額預計可達3.80億美元和3.88億美元。EUV、光刻技(jì)術(shù)目前尚未普及,僅台積電和三星掌握,EUV光刻膠市場規模較(jiào)小。

2018年(nián)全球g線/i線(xiàn)光刻膠競爭格局

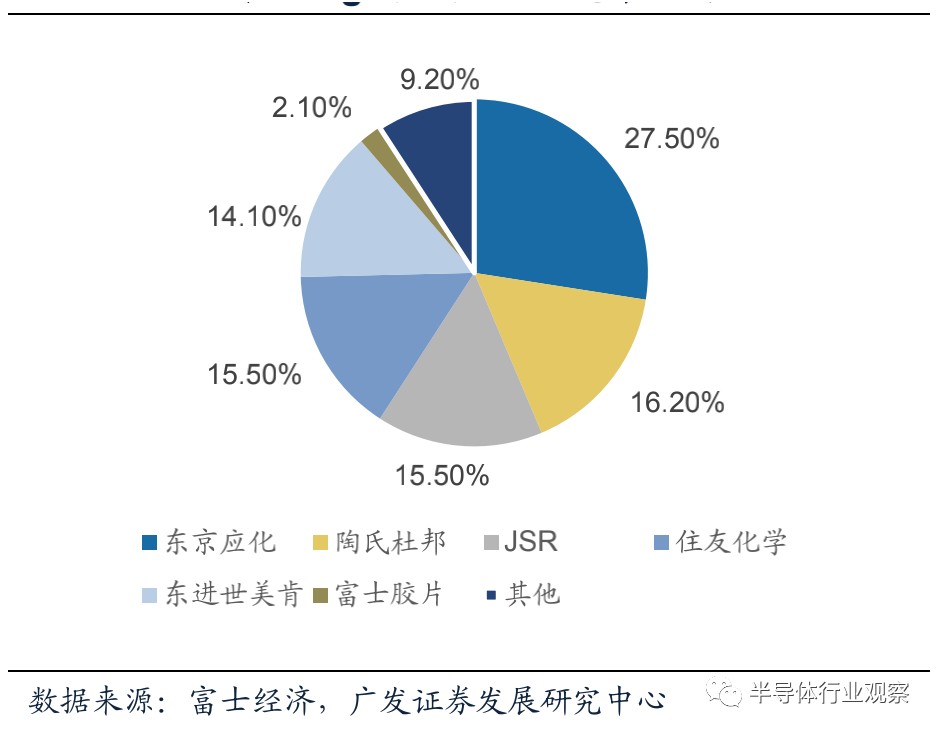

日本企業在半導體光刻膠(jiāo)領(lǐng)域占據絕對優勢(shì)。半導體光刻膠(jiāo)主要生產企業包(bāo)括日本東京應化、JSR、住友化學、信越(yuè)化學(xué);韓國東進世美肯;美國陶氏杜邦,其中(zhōng)日本(běn)企業占據約70%市場份額。分產品看,東京應化(huà)在g線/i線和Krf光刻膠領域居龍頭地位,市場份額分別達到27.5%和32.7%。JSR在Arf光刻膠領域市占率最(zuì)高,為25.6%。

2018年全球Krf光刻膠競爭格局

2018年全球Arf線光(guāng)刻膠(jiāo)競爭格局

借鑒日本電子化學品企業TOK發展曆程,其於1979年涉足光刻膠化學品領域,起初為負性光(guāng)刻膠的銷售, 2000年(nián)將TOK半導體成(chéng)像技術增強型集成光刻膠係統商業化,2009年開始生產ArF,以響(xiǎng)應ArF光刻膠需求。在技術積累完成後,TOK采取了外延式布局的策略,將市場滲(shèn)透到中國台灣、韓國等地區,其(qí)光刻膠業務實現快速增長。

綜合上述分析(xī),光刻膠等技術壁(bì)壘(lěi)極高(gāo)的(de)行業,實現技術層麵的突破是基礎、其次,需不斷改進(jìn)工藝(yì),滿足半導體行(háng)業快速發展的需(xū)要。由(yóu)於光刻膠等行業認證時(shí)間較長,客戶不會輕(qīng)易更換供應商,因此進入主流供應鏈是極其必要的。國(guó)內光刻膠生產商未來有望把握中國半導體行業進口替代契機,實現快速發展。

電子特氣:國產替代程(chéng)度相(xiàng)對較高

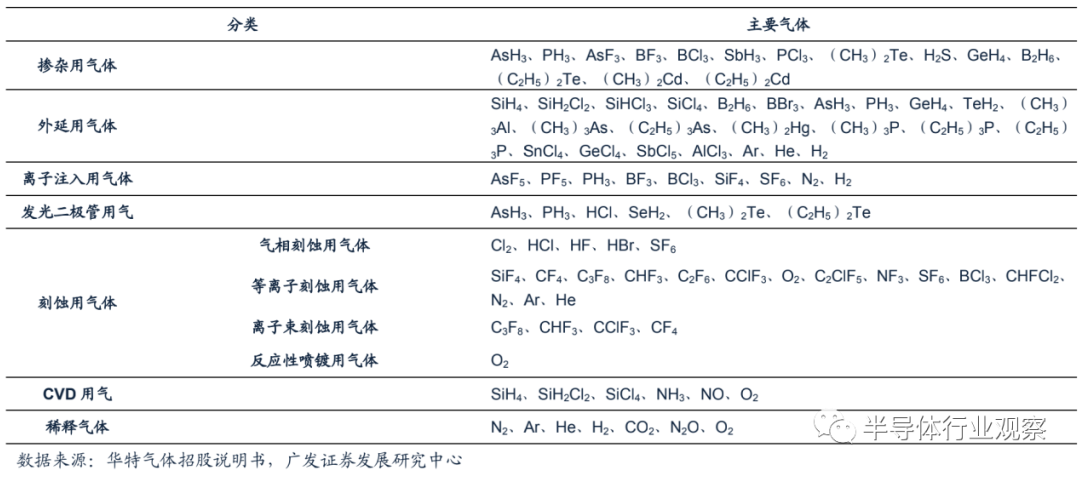

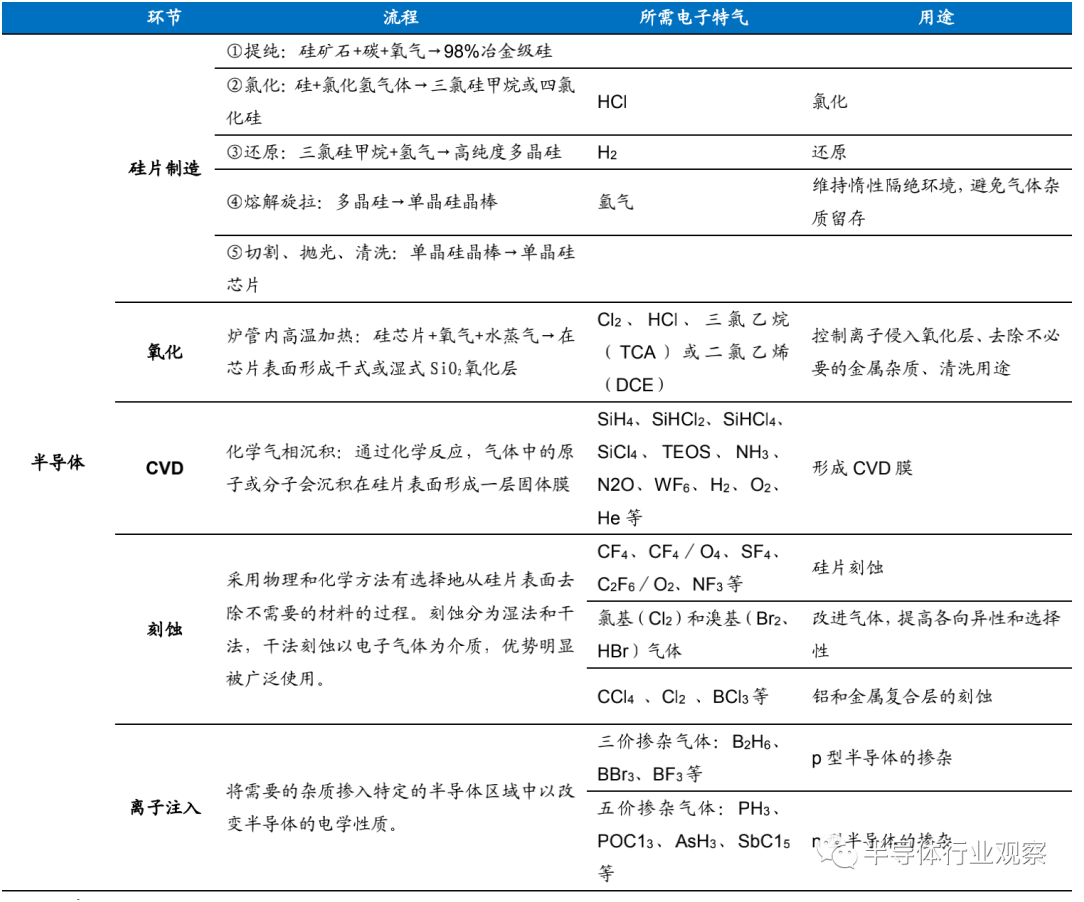

電子特種氣體種類繁多,是電子工業重要的原材料之一。電子特氣是(shì)指用於半導體(tǐ)及相關電子產品生產的特種氣體,其按不同的(de)應用(yòng)途徑可以分為摻雜用氣體、外延用氣體、離子(zǐ)注入氣、發光二極管用氣、刻蝕用氣體、化學氣(qì)相沉積氣和平衡氣等。在半導體工業中應用的有110餘種單元特種氣體,其中(zhōng)常(cháng)用的有超過30種(zhǒng)。

電(diàn)子特(tè)氣分類介紹

集成電(diàn)路、新型顯示是電子特種氣(qì)體主要應用領域。半導體生(shēng)產中幾乎每個環(huán)節都要用(yòng)到電子特氣,因(yīn)此被稱為半導體製造的“血液”和“糧食”。電子特氣的純度直接決定了產品的性能、集成(chéng)度和成品率。電子(zǐ)特氣純度每提高一個數量級,都(dōu)能推動半導體器件產生質的飛(fēi)躍。

IC製造各環節所需電子特氣介紹(shào)

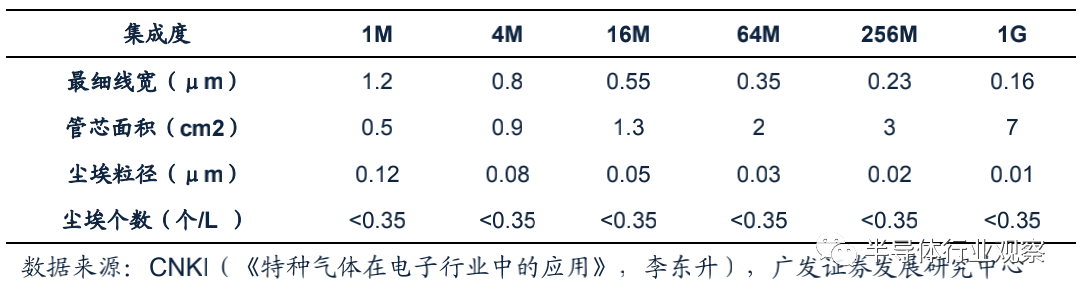

電子特(tè)氣的純(chún)度對半導體及相關電(diàn)子產品的生產(chǎn)至關(guān)重要。電子特氣中水汽、氧等雜(zá)質組分易使半導體表麵形成氧化膜(mó),影響電子器件(jiàn)的壽命(mìng),含有的顆粒雜質會造成半導體短路及線路(lù)損壞,改變半導體的性能。半導體工業的發展對產品的生產(chǎn)精度要求越來越(yuè)高。以集成電路製造為例(lì),其(qí)電路線寬(kuān)已經從最初的毫米級,到微米級甚至納米級,對應用於半導(dǎo)體生產的電子(zǐ)特氣純度亦提出了更高的要求(qiú)。

不同線寬下對(duì)應特氣所(suǒ)含顆粒雜質要求

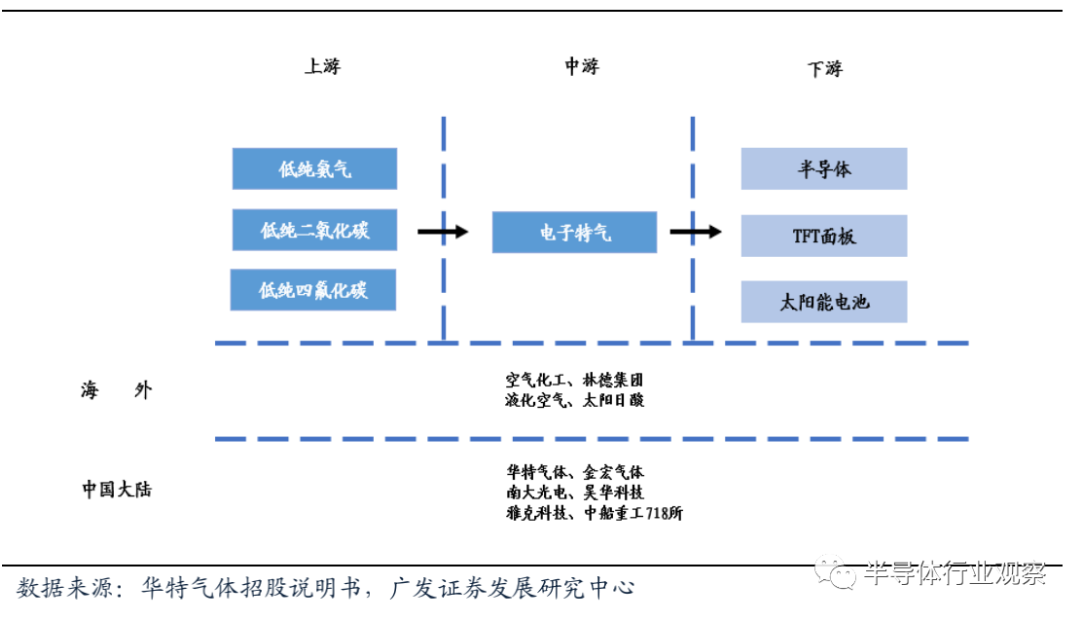

電子特氣(qì)廠商外購初級氣體原材料(liào)後通過(guò)合成、純化、混配、氣瓶處理(lǐ)、充裝、檢測等一係列處理後製成特氣產品。由於特氣原材料具有同質性,在市(shì)場上較易取得,特氣企(qǐ)業對供應商的議(yì)價能力較強,但受市場供需、經濟周期(qī)等因(yīn)素影響也要(yào)承擔一定價格(gé)波動風險。

電子特氣產業鏈

電子特氣(qì)是僅次於大矽片的第二大晶圓製造材料(liào)。2016-2018年,全球用於晶圓製造的電子特氣市場保持10%左右增速,2018年規模達42.5億美元,占晶圓製造材料市場的12.85%。國內電子特氣市場增速高於(yú)全球,2018年用於晶圓製造的電子特氣市場規模約72.98億元(10.81億美元)。

與傳統大宗氣(qì)體相比,電子氣體行業技術(shù)壁壘高,市場集(jí)中度高。2018年全球半導體用電(diàn)子(zǐ)氣體市場中,空氣化工、普萊克斯、林德集團(tuán)、液化空氣(qì)和大陽日酸等五大公司控製(zhì)著全球90%以上的市場份額,形成(chéng)寡頭壟斷的局麵。在國(guó)內市場,境外幾大氣體巨頭(tóu)控製了80%的市場份(fèn)額。

2018年全球電子特氣競爭格局

CMP 拋光材料:高技術壁壘,高毛利

拋光液和拋光(guāng)墊是CMP拋光工藝(yì)的關鍵材料。CMP拋光即化學機械拋光,主要應用於藍寶石拋光和集成電(diàn)路中的矽(guī)晶片拋(pāo)光,是指(zhǐ)化學作用和物理作用同時發生的(de)一種新技術,可以避免由單純(chún)機械拋光造成的表麵損傷和由單純(chún)化學(xué)拋光(guāng)造(zào)成的(de)拋光速度慢、表麵平整度和拋光一致性差等缺點。

CMP拋光是(shì)目前唯一可以提供矽片全局平麵化的技術。拋光機、拋光液和拋(pāo)光墊是CMP工藝的三大關鍵(jiàn)要素,由於工藝製程和技術節點不同,每(měi)片晶圓在(zài)生產過程中都(dōu)會經曆幾道甚至幾十道CMP拋光工藝,7nm以下邏輯芯片中CMP拋光步驟達到三十步,使用拋光液種類近三十種。

拋光液和(hé)拋光墊是易(yì)耗品。CMP的工作原(yuán)理為將矽片(piàn)放(fàng)置在拋光墊上,在拋光液(含有納米級(jí)SiO2、Al2O3等粒子)的存(cún)在下,不斷旋轉,通過粒子的機械研磨和材料的化學反應(yīng)同時進行,對材料表麵進行平整。拋光墊通常由多孔性(xìng)材料組成,表麵(miàn)有特殊溝槽,從而提高拋(pāo)光的均勻性,通常拋光墊使用壽命為45至75小時。拋光墊和拋(pāo)光液是CMP技(jì)術中(zhōng)兩(liǎng)種關(guān)鍵材料,根據安集科技(jì)招股書數(shù)據,兩者成本合計占拋光材料總成(chéng)本(běn)的82%。

2016-2018全球CMP拋光材料規模(億美元)

全球拋光材料市場持續高速增長,2001-2018年,全球拋光材料市(shì)場規模複合增速達10.13%。根據卡博(bó)特官網(wǎng)公開披露數據,2018年全球拋光材料市場(chǎng)達20.1億美元(yuán),其中拋(pāo)光墊(diàn)市場為12.7億美(měi)元,拋光液市(shì)場為7.4億美元(yuán)。預計2022年全球拋光材料市場將達(dá)26.1億(yì)美元。

其(qí)中,拋光墊是一種具有一(yī)定彈性且疏鬆多孔的材料,一般(bān)由含有填充材料的聚氨酯構成。拋(pāo)光墊根據溝槽結(jié)構形式不同分為四個(gè)類別,每種結(jié)構的應用領域各有不同。

拋光墊(diàn)上遊(yóu)原料為聚氨酯等基礎化工(gōng)原料,不同拋光墊生產企業根據擁有的專利不同而選擇不同的拋光材料。例如羅門哈斯專注於使用多羥基化合物、多胺、羥基胺等(děng)高分子材料設計(jì)和(hé)生產拋光墊,東麗側重於用尼龍纖維和聚合樹脂等材料生產拋光墊,東陽橡膠則主要關注軟質、硬質聚氨酯。我國拋光墊龍頭企業鼎龍股份生產拋光墊的主要原材料也是聚氨酯,包(bāo)括聚氨酯彈性(xìng)體和聚氨酯發泡體等。

拋光墊產業鏈

拋光墊技術壁壘高,認證時間長。拋光墊主要包括(kuò)聚(jù)氨酯(zhǐ)拋(pāo)光墊(diàn)、無紡布拋光墊、複(fù)合型拋光(guāng)墊等幾種類型產品。由於CMP拋光(guāng)墊在(zài)設計(jì)和使用壽命方麵不(bú)斷改進,技術壁壘極高;

另外,新品測試的流(liú)程複雜,認證時間長達1-2年,晶圓廠商(shāng)為保(bǎo)證(zhèng)有序(xù)穩定生產,不(bú)輕易更(gèng)換供應商。目前拋光墊幾乎完全依賴(lài)進口,市場由美國陶氏化學(xué)(約80%市場份額)、美國卡博特、日本東麗等公司壟斷,產(chǎn)品毛利(lì)率在50%以上。我國在拋光墊領域起步較晚(wǎn),2006年後專利申請數量開(kāi)始出現顯著增長,占全球比重逐年上升,追趕勢頭迅猛。

2019年全球拋(pāo)光墊競爭格局(jú)

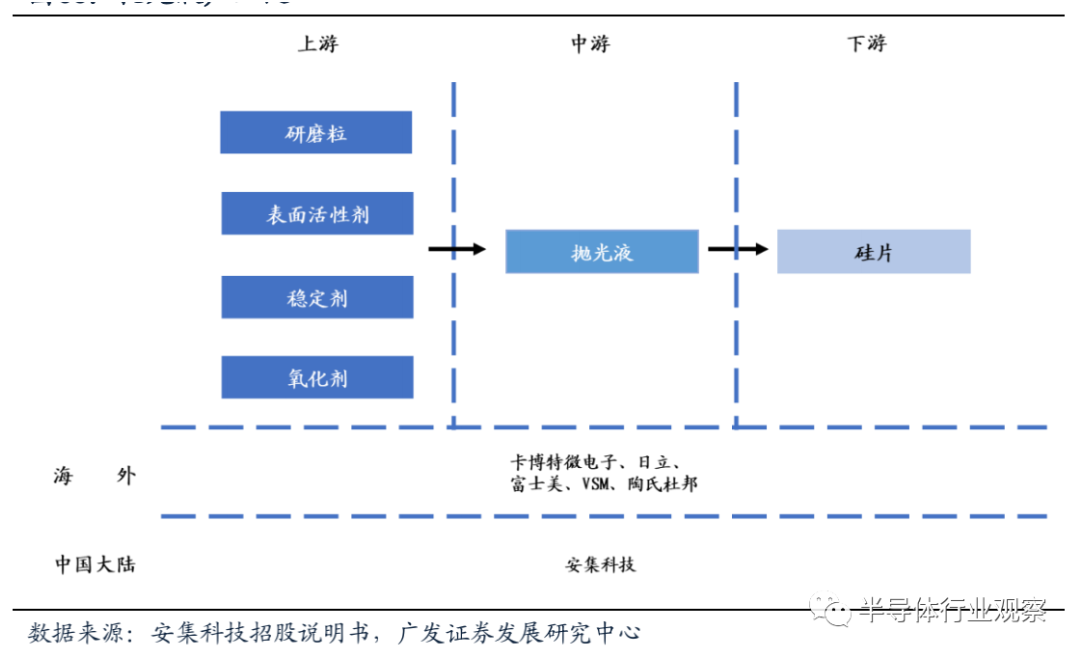

至於(yú)CMP拋光液,則是一種由研磨顆粒(lì)(如納米SiO2、Al2O3粒子等)、表麵活性(xìng)劑、穩定劑、氧化劑等組成的產品。研磨顆粒提供研磨作用,化(huà)學氧化劑(jì)提供腐(fǔ)蝕(shí)溶解作用。按照研磨顆粒不同,CMP拋光液可分為二氧化(huà)矽拋光液、氧化(huà)鈰拋光液、氧化鋁拋(pāo)光液和納米金剛石拋光液等幾大類,其中研磨顆粒為最主要原材料。

拋光液產業(yè)鏈

隨著芯片製程不斷精細,對拋光液(yè)需求逐漸(jiàn)增加。根據卡博特微(wēi)電子,當邏輯芯片製程達到5nm時,約25%-30%生產步驟(zhòu)都要用到拋光液。存儲芯片由2D NAND升級到3D NAND後由於結構更複雜,拋光(guāng)次數增加,且約50%生產步驟需要用到拋光液。技術進步疊加芯片製程精細度提高,將為拋光液需求打開廣闊空間。

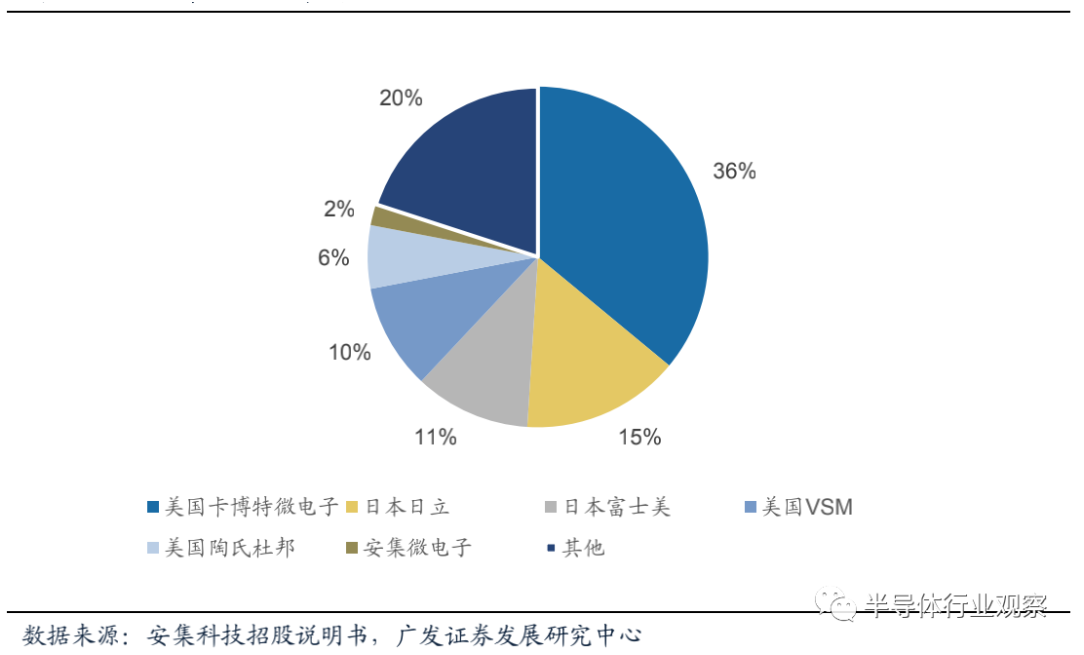

2017年拋光液市場份額占比

拋光液市場(chǎng)被境外巨頭壟斷,卡博特微電子、陶氏杜邦、VSM、日本日立、富(fù)士美CR5共占據了約78%的(de)市場份(fèn)額。其中卡博特微電子占比最高達到36%。2019年,卡博特微電子拋光(guāng)液收入(rù)4.6億美元,占公司總收入的44.3%。分區域看,2019年公司在中國收入不足10%(2018年為9725.4萬美元,占公司收入16.48%)。國內廠商由於缺乏獨立自主知(zhī)識產權和品牌,龐大的國內半導(dǎo)體市場完全被外(wài)資產品占據。根據《2018年中(zhōng)國市場CMP拋光液發(fā)展研究報告(gào)》統計,2017年我國CMP拋(pāo)光液(yè)消(xiāo)費量達(dá)2137萬(wàn)升,預計2025年將達9653萬升,其中超過65.7%來(lái)源於境外廠。

高純濕電子化學品(pǐn):種類繁多,應用(yòng)廣泛

超淨(jìng)高純試劑(jì)是集成電路製造的關鍵性配套材(cái)料之一。超淨高純試劑又稱工藝化學品,是指主體成分純度高於99.99%,雜質離子(zǐ)的微粒數符合嚴格要求的化學試劑,是大規模集成電(diàn)路和超大規模集(jí)成電路(lù)製造的關鍵性配套材料,主要用於芯片的清洗、蝕刻等製造領域,其成(chéng)本約占集成電路(IC)材料成本的(de)7%左右。

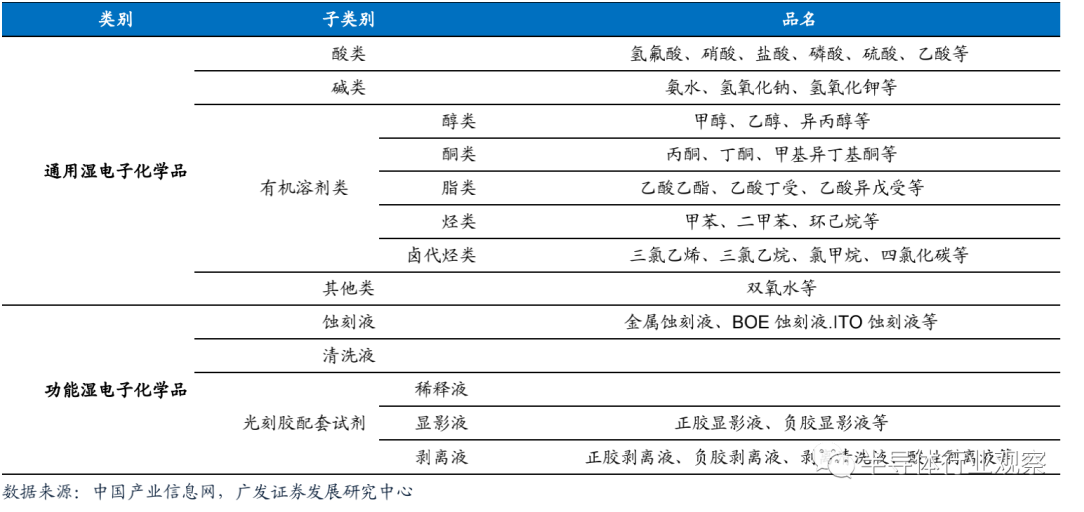

濕電子化學品分類

高純濕電子化學品分(fèn)為通用性濕(shī)電子化學品和功能性濕電子化學品兩大類。其中通用濕(shī)電子化學品是指在集成(chéng)電(diàn)路、液晶顯示(shì)器、太陽能(néng)電池製造工藝中通用的濕電子化學(xué)品,包括酸、堿、有機溶劑、其(qí)他(tā)四個子類;功(gōng)能濕電子化學品是指須通過複配手段達到特殊功能、滿足製造中特殊工藝需求的配方類或複配類化學品,主要包括顯影(yǐng)液、剝離液、清洗液、蝕刻液等。

濕電子化學品上遊是硫酸、氨(ān)水等粗化工品,下遊主要用於生產半(bàn)導體、麵板和太陽能電池。三個應用場景對產品的純度等級要求有所不同,太陽能電池領域(yù)對純度要求相對較(jiào)低(dī),僅需達到G1、G2等級。顯示麵板領域一(yī)般要求達到G2、G3等級。半導體中分立(lì)器件(jiàn)對超淨高純試(shì)劑等級要(yào)求相對較低(dī),基本集中在G2級;集成電路用超淨高純試劑的純度要求最高,中低端領域(8英寸及以下晶圓(yuán)製程)要求達到G3、G4 水平,部分高端領域(yù)(大(dà)矽片、12 英寸晶圓製程)要求達到G5等級(10ppt)。

濕(shī)電子化學品產業鏈

在半導體領域,半導體用濕電子化學品質量要求最高。使用較多的濕電子化學品(pǐn)包括(kuò)硫酸、雙氧(yǎng)水等。2014-2018年,我(wǒ)國計算機、消費電子、通信等產業規模持(chí)續增長,大大拉動了對集成電路的需求,半導體行業濕電子化學品需求量隨之(zhī)增長,根據中國電子材料行業協會數據,2020年半導體用濕電子化學化(huà)學品需求量將達45萬噸。

2018年半導體用濕電子(zǐ)化學品用量結構

三大集團占(zhàn)據高純濕(shī)電子化學品市場主要份額。第一塊市場份額由歐美傳統老牌企業的濕電(diàn)子化學品產品(包括它們在亞洲開設工廠所(suǒ)創的銷售額)所(suǒ)占領,其市場份額約為35%,主要企業有德國(guó)巴斯夫公司、美國亞什蘭集(jí)團(tuán)、美國奧麒化學品公(gōng)司、美國霍尼韋爾公司等。第二塊約28%的市場份額由日本的十(shí)家左右生產(chǎn)企業所擁有,包括關東化學公司、三菱化學、京都(dōu)化工、日本合成橡膠(jiāo)、住友化學、和光純藥工業等。第三塊市場份額主(zhǔ)要是中國台灣、韓(hán)國、中國大陸企業(即內資企業)生產的濕法電子化學品所占,三者合計占有(yǒu)全球市場(chǎng)份額的35%。

2017年全球濕電子化學品(pǐn)競爭格局

它山(shān)之石:回顧境外化學試劑行(háng)業發達國家企業的經營模式,發展大致可分為三個階段。

第一階段,企業選擇自主經營實現自產自銷,隨著品(pǐn)類及客戶擴大,企業難以滿足客戶的全部試劑需求,行業(yè)普遍采用自產和分工合作相結合的生產(chǎn)方式。

第二階段,各企業逐(zhú)漸在(zài)特定領域擴大種類和技術領先優(yōu)勢(shì),同時客戶對產品(pǐn)的規格和(hé)品質要求越來(lái)越(yuè)高,企業逐漸向配套設(shè)備、配套試劑和(hé)配套服務的方向發展。

第三階(jiē)段,國(guó)際化學試劑大型企業憑借其研(yán)發能力(lì)、營(yíng)銷網絡和資金實力,競爭優勢明顯,行業呈現出結盟合作、重組兼(jiān)並的格局,市場集中度快速(sù)提升(shēng),如Sigma與Aldrich的聯合,Honeywell收(shōu)購了Burdick&Jackson 公司,通過(guò)集團化合並聯合經營的方式形成合(hé)力,進一步(bù)擴大市場份(fèn)額。

靶材:製備薄膜材料的關鍵原料(liào)

濺射靶材是製備薄膜(mó)材料的(de)關鍵原料。濺射(shè)過程需使用(yòng)離子轟擊固體表麵(miàn),使(shǐ)靶材中金屬原子以一定能量逸出並在晶圓或其他材料表麵沉積,形成一層薄膜以實現導電、保護等功能,被轟擊的固體即為濺射靶材。

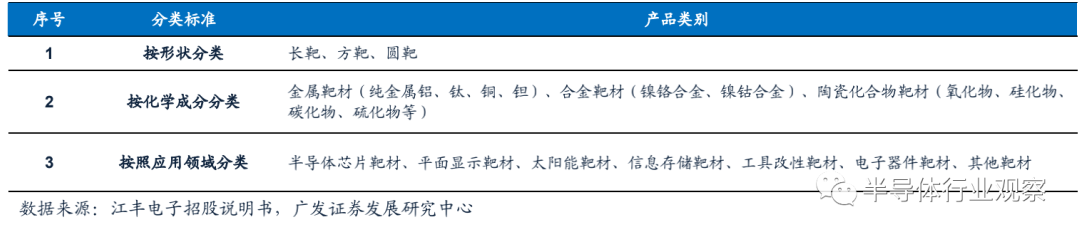

濺射靶材分類

濺射靶材(cái)的種類較多,即使相同材質的濺射靶材也有不同的規格。以化學成分分類,包(bāo)括應用於製作導電層具有良好導電性(xìng)能銅、鋁、ITO、ZAO;鉭、鈦等靶材用於製作阻擋層,保護導(dǎo)電層不受侵蝕和氧(yǎng)化(huà)。鎳鉑合金(jīn)、鎢鈦合金、鈷靶材用於製作接觸(chù)層,與矽層生成薄膜提供與外(wài)部(bù)連接的接點。目前芯片製(zhì)造工藝在180-130nm之間主要用鋁及鋁合金靶材(cái)作(zuò)為導電層,90-65 nm主要應用銅靶材。

45-28nm主要使用純銅鋁和銅錳合金靶材。當(dāng)芯片(piàn)製程在20nm以下,尤其是(shì)小於7nm時,鈷靶材(cái)在填滿能力、抗(kàng)阻力和可靠(kào)度三方麵優勢明顯。

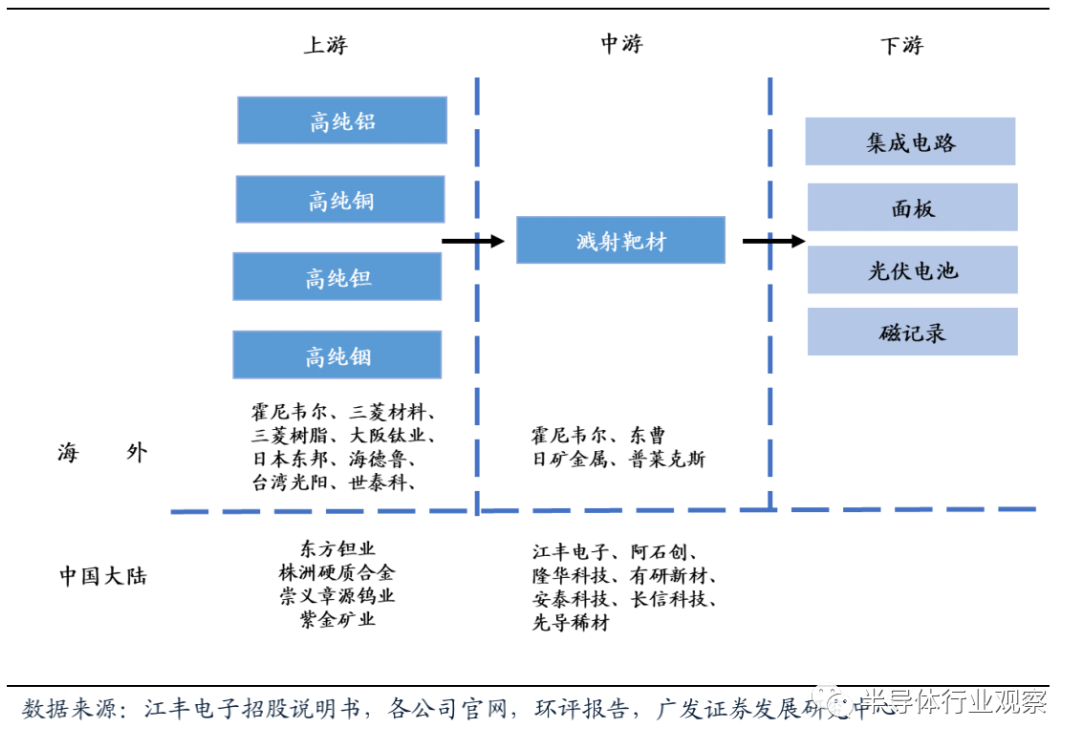

靶材上遊是各類高純金屬,主要由霍尼韋爾、三菱材料、世泰科等境外(wài)企業供應。國內方鉭業有一定高純鉭供應能力,2014-2016年躋身於江豐電(diàn)子(zǐ)前五大供應商。靶材下遊是集成電路、麵板、光伏電池和磁記錄行業,不同領域對靶材純度的要求不同,光伏和磁記錄(lù)要求靶材純度為4N(99.99%),麵板領域為5N(99.999%),集成(chéng)電路領域為5.5N和(hé)6N(99.9995%和99.9999%)

靶材產業鏈

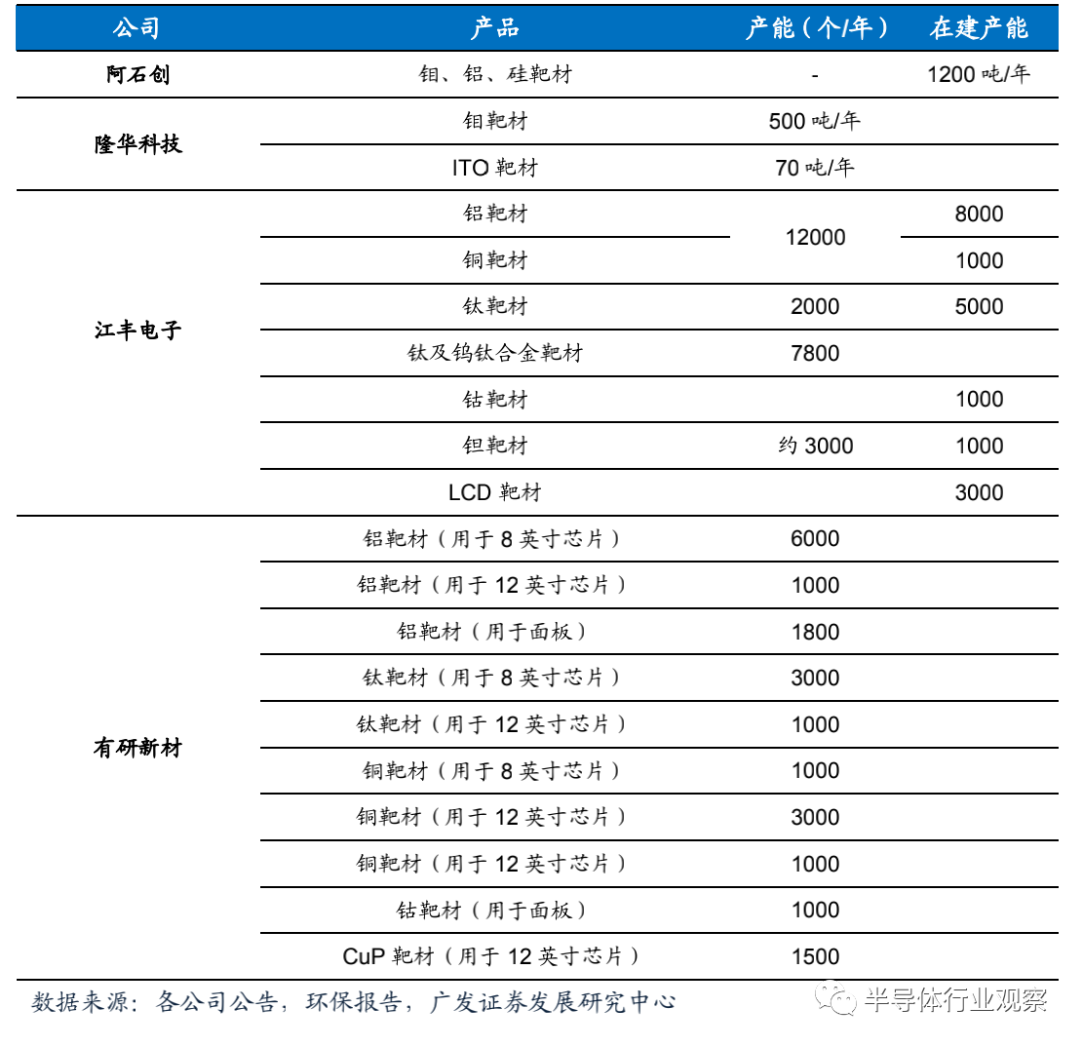

全球靶材市場呈現寡頭競爭格(gé)局,日礦金屬、霍尼韋(wéi)爾、東曹和普萊克斯四家企業占據80%市場份額。國(guó)內企業中阿石創、隆華科(kē)技、有(yǒu)研新材和江豐電子(zǐ)靶材生產體量較大。其中阿石創(chuàng)、隆華(huá)科技產(chǎn)品主要(yào)用於麵板(bǎn)、觸控。江豐電子產(chǎn)品在半導體、太陽能光伏和麵板領域均有覆蓋,有研新材主要生產半導體靶材。

阿石創:阿石(shí)創在(zài)麵板領域主要生產鉬、鋁、銅、鈦及ITO靶材,產品除(chú)麵板、觸控外還應用於光學器件、太陽(yáng)能光伏和汽車/建築(zhù)玻璃鍍膜等領域。開拓了(le)華星光電、彩虹光電、中電熊貓等客戶。

隆(lóng)華科技:隆華科技通過收(shōu)購四豐電子切入鉬靶材領域,相關產品在麵(miàn)板領域認可度較高(gāo),客戶包括三星、LG、京東方、華星光電等知名公司;通過收購廣西晶聯切入ITO靶材行業,目前(qián)已實現G8.5代產品穩定供貨,首套G10.5產品於今年(nián)6月交付。公司目前總共擁有(yǒu)鉬靶材產能500噸(dūn)/年,ITO靶材產能70噸/年。

江豐(fēng)電子(zǐ):江豐電子是國內最大半導體芯片用靶材生產商,目前已可量產用於90-7nm半導體芯片(piàn)的鉭、銅、鈦、鋁靶材,其中鉭靶(bǎ)材在(zài)台(tái)積電7nm芯片中已量(liàng)產,5nm技術節點產品也(yě)已進入驗(yàn)證階段。公司客戶包括中芯(xīn)國際、台積電、格羅方德等知(zhī)名半導體(tǐ)生產廠商(shāng)。

有研新材:有研新(xīn)材半導體用(yòng)8-12英寸鋁、鈦、銅、鈷、鉭(tǎn)靶材已通過客戶驗證並批量供(gòng)貨,客戶覆蓋中芯國(guó)際、大連intel、台積電、聯電、北方(fāng)華創等芯片製造和設(shè)備企業。截止2019年底尚有(yǒu)驗證階段產品100餘種。

阿石創:阿石創(chuàng)在麵板領域主要(yào)生產鉬、鋁、銅、鈦及ITO靶材,產品除麵板、觸(chù)控(kòng)外還應用於光(guāng)學器件、太陽(yáng)能光伏和汽車/建築玻璃鍍膜等領域。開拓了華星光電、彩虹光(guāng)電(diàn)、中電熊(xióng)貓等客戶。

隆華科技:隆華科(kē)技通過收購(gòu)四豐電子切入鉬靶材領域,相關產品在麵板領域認可度較高,客戶包括三星、LG、京東方、華星光電等知(zhī)名公司;通過收購廣西晶聯切入ITO靶材行業,目前已實(shí)現G8.5代產品穩定供貨,首套G10.5產品於今年6月交付。公司目前總共(gòng)擁有鉬(mù)靶(bǎ)材(cái)產能500噸/年,ITO靶材產(chǎn)能70噸/年。

江豐電子:江(jiāng)豐電子是(shì)國內最大半導體芯片用靶(bǎ)材(cái)生產商,目前已可量產用於90-7nm半導體芯片的鉭、銅、鈦、鋁(lǚ)靶材,其(qí)中鉭靶材在台積電7nm芯(xīn)片中已量產,5nm技術節點(diǎn)產品也已進(jìn)入驗(yàn)證(zhèng)階(jiē)段。公司客(kè)戶包括中芯國際、台積電、格羅方德等知名半導體生產廠商(shāng)。

有研新(xīn)材:有研新材半導體用8-12英寸鋁、鈦、銅、鈷、鉭靶材(cái)已通過(guò)客戶驗(yàn)證並批量供貨,客戶覆(fù)蓋中(zhōng)芯國(guó)際(jì)、大連intel、台積電、聯電、北(běi)方華創等(děng)芯片製造和設備企業。截止2019年底尚有驗證(zhèng)階段產品100餘種。

©京(jīng)ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務(wù)熱線(xiàn):010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭(zhèng)重聲(shēng)明:未經授權禁止轉(zhuǎn)載、編輯、複製如有違反,追究法律責任