南方資源略緊 帶動全國液氬均價(jià)呈上漲態勢

來源: 更新:2023-12-20 19:03:25 作者: 瀏(liú)覽:1292次

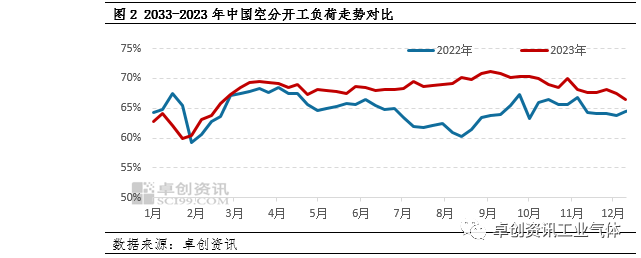

11月下旬至今,受內蒙古、四川地區光伏企業需(xū)求增量支撐,帶動本地以及周邊價格上行。另外華東地區部分主力企業檢修,資源(yuán)供應減少,市場成交放量,液氬價格持續窄幅上漲。12月中上旬,液氬價格整體保持穩中上行態勢。主要集(jí)中在東(dōng)北、華北局部、華東以及西南地區。具體來看,東北(běi)地區主力企業檢修疊加出口支撐,價格漲勢良好,其中遼寧均價漲至1270元(yuán)/噸,較月初漲16.51%;內(nèi)蒙古受某光伏企業氬回收異(yì)常以及包頭(tóu)地區(qū)收貨支撐,均價漲(zhǎng)至1475元/噸,同時帶動榆(yú)林以(yǐ)及河北部分地區價格上漲,月中旬,隨著光伏企(qǐ)業氬回收裝置正常運(yùn)轉,價格窄幅回落至1425元/噸。華東地區主力企業液位不高疊加局部檢修(xiū)支撐,市場氛圍向好,多(duō)地價格窄幅(fú)上漲,其中浙江漲幅最大,為(wéi)4.73%。華南地區周邊資源不多,廣東接貨均價漲至1600元/噸,漲幅為3.23%。另外四川光伏企業(yè)需求放量,帶動周(zhōu)邊氛圍好轉,其中貴州漲至1450元(yuán)/噸,漲幅為15.54%,四(sì)川、重慶地區漲幅均在7%以內。截至目前,全(quán)國液氬均價漲至1242元/噸,較月初漲4.11%。從圖2可以看出,9月份以後中國空分開工負荷率整體保持(chí)震蕩下行(háng)走勢。截至發稿,中(zhōng)國空分開工負荷率降至(zhì)66.46%,較年內高點下滑4.66個(gè)百分點。一方麵受鋼鐵利潤倒掛影響,配套空分開工負荷下(xià)降;另一方麵,隨著氧氮市場淡季需求持續疲軟,部(bù)分全液化裝置停車,導致空分開工負荷整體呈現下行走勢。另外疊加部分地區主力企業檢修支撐,液氬供應量略有下滑,從而帶動(dòng)液氬價(jià)格反彈。短期(qī)來看,液氬價格走勢或南北分化。南方(fāng)部分地區受主力企業檢修疊加廠商(shāng)液(yè)位不(bú)高,在資源有限的情(qíng)況下,挺價意願較強,預計南方液氬價格(gé)仍存小漲局麵。北方市場(chǎng)由於近期降溫降雪天氣影響,交(jiāo)通運(yùn)輸將受一定限製,資(zī)源流通不暢導致部分地區廠商出貨存在一定(dìng)壓力。另(lìng)外青海地區某光伏企業氬回收投產在(zài)即,外采液氬體量將寬幅縮(suō)減,對周邊市(shì)場價格形成抑製,預計北方液氬價格有一定回落(luò)空間。