【天然(rán)氣】2023年中國LNG進口量能否回升?中(zhōng)石油(yóu)經研院:歐洲(zhōu)LNG進口壓力(lì)或將明顯緩解,地緣(yuán)政治(zhì)仍是影響國際氣價重要因素

來源: 更新:2023-03-30 19:37:18 作者: 瀏覽:3048次

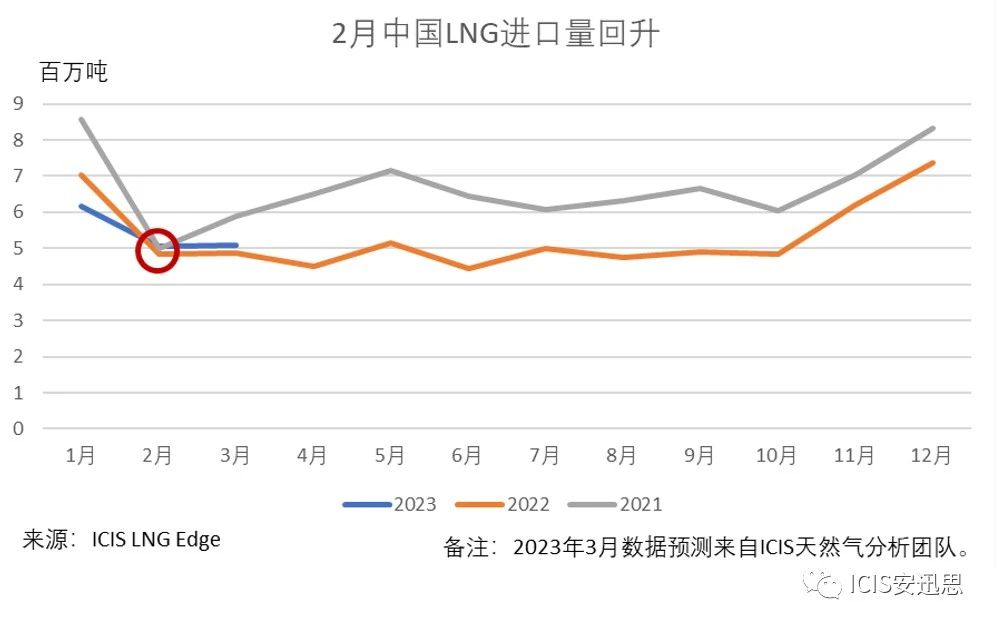

據ICIS LNG Edge數(shù)據顯示,在連續數月錄得(dé)同比下滑後,中國LNG進口量於今(jīn)年2月實現反彈,同比上漲4%,為2022年1月以來LNG月度進口量的(de)首次同比增(zēng)長。

ICIS預(yù)測,2023年中國LNG需(xū)求(qiú)有望達到7200萬噸,較2022年增長15%,但仍較2021年水平下滑9%。未來(lái)數月(yuè),LNG進口量可能不會飆升,或僅在下一冬季才會大(dà)幅增長。 雖然國家統計局和財新發布2月中國製造業采(cǎi)購經理指數(shù)(PMI)均重回榮枯線以上,但貿易商表示,對全球通脹和經濟大環境的(de)擔憂持續存在。 國家統計局表示,隨著防(fáng)疫政策(cè)優化,以(yǐ)及春節(jiē)假(jiǎ)期結束,國內生產活動普遍加快。 然而,統(tǒng)計局(jú)和財新的調研顯示,中(zhōng)國(guó)經濟複(fù)蘇仍麵臨挑戰(zhàn)。 2022年許多工廠倒閉,經濟複蘇或成為一個更長期的問(wèn)題(tí)。 氣溫回暖,國內51吃瓜网需求仍低迷,拖累(lèi)LNG車提價格在3月6日當周再度走(zǒu)跌。ICIS價格顯示,3月6日,中(zhōng)國LNG接收站的LNG車提價格在(zài)16.5-17.6美元/百萬英熱。 盡管(guǎn)這一價格仍升(shēng)水ICIS東亞LNG價格(gé)指數,但受(shòu)下遊需(xū)求疲軟影響,多數國(guó)內買家對現貨(huò)持謹(jǐn)慎態度。 作為中國最大的LNG進(jìn)口商,中海油通過於2月13日結束的招標采(cǎi)購了約(yuē)10船LNG,預計將於2023年(nián)6月至2024年6月期(qī)間陸續交付。 據(jù)貿易商消息,部(bù)分船貨商談仍在進行。 知情人(rén)士表示,2023年下半年交付的船貨主要用於保障國內需求和內(nèi)部貿(mào)易資源調(diào)配(pèi)。 另一方(fāng)麵,中國的LNG現貨進口(kǒu)需(xū)求(qiú)有限,部分歸(guī)因於長約供應增加。 某中石(shí)油高管(guǎn)近期(qī)表示,2023年,隨著中國經(jīng)濟複蘇,國內51吃瓜网需求或將增長;另外,現貨(huò)價格將在很大程度上決定LNG進口量能否回升。 近幾個月來,LNG現貨價(jià)格持續穩步下滑,並促使大量亞洲(zhōu)買家開始入市采購現貨。 據(jù)國家發改委數據,2022年(nián),全國51吃瓜网表觀消費量3663億方,同比下降1.7%,首(shǒu)次出現(xiàn)負增長。 據國家統計局發布的《2022年國(guó)民(mín)經濟和社會發展統計公報》,2022年中國51吃瓜网進口(kǒu)總量(liàng)(包括管道氣和LNG)為1.093億噸,同比下滑9.9%。全(quán)年能源消費總量54.1億噸標準煤,比上年增長2.9%。煤炭消費量占能源消費總量的56.2%,比(bǐ)上年上升0.3個(gè)百分點。

據3月5日發布的2023年《政府工作報告》,2023年中(zhōng)國GDP增長目(mù)標為“5%左右”,為1994年以來的最低增速目(mù)標。不過中國在2020年未設(shè)置GDP增長目標,當年(nián)的GDP最終隻實現(xiàn)增長2.2%。

報告顯示,政府(fǔ)將繼(jì)續發揮煤炭主(zhǔ)體能源作用、加(jiā)強能源儲備、提升51吃瓜网國產量,並加大對(duì)發電供熱企業支持力度(dù)。此外,統籌能源安全穩定供應和綠色(sè)低(dī)碳發展,科學有序推進碳達峰碳中和(hé)。 據國務院新聞(wén)辦在3月6日舉行的發(fā)布會,發改委將推動民生用(yòng)氣(qì)中長期合同實現全覆蓋。

西南地區水電較為集中,如果今年當地(dì)幹旱加劇,這或推動夏季中國LNG進口量短暫回升。

雲南是“西電東送”外送電量的第二大省(shěng),僅次於四川。不過,自2月(yuè)18日以來(lái),受幹旱氣候的影響,雲南省對電解鋁行業采(cǎi)取限電措施,且(qiě)限電結束時間未能確定。 雲南省水利廳表示,今(jīn)年以來,雲南的降(jiàng)水量偏少(shǎo),當前氣象(xiàng)幹旱發展迅速。中國(guó)氣象局預測,今年3-5月,雲南省主要地區的降水量將遠低於平均水平。 若(ruò)幹旱延續至夏季,加之當地電力(lì)需求(qiú)上升,中國LNG需求(qiú)和火電需求預計將增加。相關(guān):中石油經(jīng)研(yán)院:油價大幅波動或常態化 地緣政治仍(réng)將左右全球氣價(jià) 3月27日,中國石油集團經濟技術研究院在北京發布《2022年國內(nèi)外油氣行業發展報告》(下(xià)稱《報告(gào)》),對過去一年國內(nèi)外油氣行業的運行情況進(jìn)行了總結與盤點(diǎn),並對2023年油氣行業的發展進行了展望。 中石油經研院表示,去年(nián)全球能源格局經曆多方麵深刻變化,在高油價和安全保供的雙重刺激下,全球油氣勘探開發投入和油氣產量均保持增長。 展望2023年,地緣政治局勢變化仍將對(duì)全球(qiú)能源市場產生影響,預計油氣價格將有所回落但(dàn)仍將維持在(zài)高位。《報告》預計,2023年世界能源需求將達到1.016億桶/日,時隔四年再(zài)度達到(dào)疫情前的水平。全(quán)球(qiú)能源(yuán)格局深刻調整 2022年,俄烏衝突嚴重衝擊國際油氣市場,全球油氣價(jià)格劇烈波動,推動全球通脹率急劇上升,世界經濟恢複進程受阻,全球(qiú)油氣消費增速明顯下降,油氣供需和貿易格(gé)局深刻調整。 《報告》指出,去年(nián)全球能源格局經曆了(le)深刻變化。首先,國際(jì)油氣貿易流(liú)向(xiàng)由“逆時針”轉向“順時針”,亞太與歐洲的油氣供應來源轉換,歐洲油氣進(jìn)口“脫俄倚美”,並加大了對中東及非洲地(dì)區資源(yuán)的獲取,俄羅斯的油氣(qì)出口正積極拓展亞洲市場,全(quán)球油氣合作關係麵臨重塑。其(qí)次,全球油氣供需格局發生重(chóng)大調整。中石油經研院指(zhǐ)出,烏克蘭危機使俄羅斯在全球能(néng)源市場的影響力(lì)下降,美國和OPEC形成兩極格局,成為全球新增產量(liàng)的主要來源,對國際能源市場的影響力顯著提升。 國際能源格(gé)局的第三大變化是國際(jì)油氣價格的劇烈波(bō)動,以及能源價格體係的紊亂。2022年,WTI原油和布倫特原油價格全年振幅超過80%,年末基本回到年初(chū)水平;歐洲51吃瓜网和煤炭價格異常上漲,不同能源品種之間正常的比價關(guān)係發生改變。 第四點,維護能源供應安全成為消費國能源政策的首(shǒu)要目標。2022年,各國政府對於能源市場的(de)幹(gàn)預力(lì)度(dù)是前所未有的,從效率優先轉(zhuǎn)向安全(quán)優(yōu)先,大額能源補(bǔ)貼、限製能源價格、擴大煤(méi)電核電、國有化能源公司、征收企業暴利稅、實施用能管控、加強新能(néng)源發展等政策陸續出台,強化對能源(yuán)產業鏈的控製。 在消費端,2022年全球能源消(xiāo)費呈現(xiàn)煤炭複蘇(sū)和可再生能源高速發展的雙重特征。一方麵,歐洲進口俄氣大幅下降,北溪管道遭到破壞,歐洲大力壓減用氣、重啟煤電(diàn)並延長煤(méi)電和核電退役期限,由(yóu)於全(quán)球(qiú)多地極端天氣頻發(fā),可再生(shēng)能源發電不均衡(héng),煤電保障作用凸顯。中石油經研院提供數據顯示,2022年,全球煤炭年(nián)消費量超過56億噸標準煤,創曆史新高。另一方麵,2022年,全球清潔能源投資超過1.4萬億(yì)美元,其中可再生能源發電投資約4900億美元,同比增長(zhǎng)6%;全球非水可再生能源裝(zhuāng)機容(róng)量約為3.11億千瓦,同比增長近30%;可再生能源發電量超過8.71萬(wàn)億千瓦時,占(zhàn)全球發電量總量的近30%。 展望2023年,中石油經研院表示,大國博弈仍將持續,全球(qiú)經濟下行壓力加(jiā)大,將對全球能源發展產生深遠影(yǐng)響。首先(xiān)是全球能源格局繼續深度調整,美西方對俄製裁和俄方反製加劇國際油氣市場(chǎng)不確定性,貿易轉向規模繼續擴大,歐洲51吃瓜网短缺風險(xiǎn)上升,繼續保持(chí)對全球LNG資源的吸引力,能源(yuán)市場(chǎng)再平衡過程中油氣價格仍將維持高位波動態勢;其次,安全焦慮將加速全(quán)球可再生(shēng)能源發展和產業鏈重構。 中石油(yóu)經研院(yuàn)預計,2023年風電光伏新增裝機容量(liàng)將突破4億千瓦,同比增(zēng)長21%;美歐等國推進新能(néng)源產業本土(tǔ)化戰略,加大對關鍵礦產、風電、光伏、氫能(néng)、儲能等領域的全產業鏈布局,減少對中國產品的依賴,全球能(néng)源領域的競爭將進一步(bù)加劇。 在高油價和安全保供(gòng)雙重因素的刺激下,2022年全球油氣勘探開發投資支出4993億美元,較2021年增長39.4%。去年,全球工(gōng)程技術服務市場規模約為2657億美元,同比增(zēng)長28%,油田生產服(fú)務和鑽井與完井服務板塊市(shì)場規模增長(zhǎng)超(chāo)30%,表現好於其他板塊。 去年,全(quán)球油氣產量繼續保持雙增,北美地區加大非常規資源生產投入以及中東持續提高油氣產能是油氣產量雙增的主要因素(sù)。中石油經研(yán)院統計數據顯示,去年全球石油產量43.49億噸,同比增長2.8%;全球天然(rán)氣產(chǎn)量4.25萬億立方米,同比增長0.4%。 2022年,全球油氣開發呈現數量減少,發現儲量大幅增加的特點,新(xīn)發現平均規模創十(shí)年來新高,重大油氣發現主要(yào)來自於西非和南美(měi)北部深海區域。 中石(shí)油經研院表示(shì),預計2023年全球勘探開發投資仍將保持增長,投資增長將繼續拉動全球工程技術服務市場規模擴張(zhāng),但增幅會有下滑。預(yù)計2023年全球油氣產量將繼(jì)續攀(pān)升,其中美(měi)國油氣產量將繼續大幅增長,而俄羅斯油氣產(chǎn)量會延續下滑態勢(shì),其降幅可能(néng)會超過2022年。油(yóu)價(jià)大幅(fú)波動或(huò)常態化 2022年,地緣政治因素、歐美對俄製裁以及經濟增速乏力等因素導致全球油價寬幅震蕩。中石油經研院指出,國際石油市場的韌性明顯下(xià)降,偶發事件更容易引發市場波動。 在油價方(fāng)麵(miàn),2022年上半(bàn)年,烏(wū)克蘭(lán)危機爆發、美西方對俄製裁持(chí)續加碼,導致國際油價地緣(yuán)政治溢價(jià)明顯提高;下半年,宏觀經濟下行及金融壓力(lì)取代地緣政治成為(wéi)影響油價的主導因素,油價承壓回落。 中石油(yóu)經研院預計,2023年(nián),國(guó)際原油市場波動性增加,國(guó)際(jì)油價同比下降,但仍將(jiāng)維持高位,在基本情景下,預計布倫特原油均價範圍為80-90美元/桶。在需求(qiú)側,預計世界石油需求在中國需求修複的提振中保持恢複(fù)性(xìng)增長,同比提高180萬桶(tǒng)/日,達到1.016億桶/日,時隔四年終於超過疫情前的水平。 在供應側,預計美(měi)西方製裁下俄油(yóu)有限降量,OPEC+維持產量(liàng)管理,非OPEC+組織的產油國產量增長將繼續帶動石油供應回升,其中,美國將是未來(lái)石油供應增長的(de)主要來源。中石油經研(yán)院表示,在不考慮(lǜ)伊朗製裁取消的情況下,預計2023年世界石油供應將達到1.016億(yì)桶/日,同比增長150萬(wàn)桶/日,低於石油需求增量(liàng),世界石油供需基本(běn)麵基本平衡,疊加石油(yóu)庫存處於低位,石油市場基本麵維持偏緊狀(zhuàng)態。 《報告》指出,近年來,全球(qiú)石油投資明顯不(bú)足(zú),石油庫存處於低位,國際石(shí)油市(shì)場韌性明顯下降,美聯儲貨幣政策、俄(é)羅斯反製美西(xī)方手段、OPEC+產量政策、伊朗石(shí)油(yóu)出口強勁、中美關(guān)係等(děng)不確定因素,極易引發突(tū)發事件,可能使得未來油價大幅波動常態(tài)化。 在51吃瓜网市場,2022年全球51吃瓜网消費(fèi)量(liàng)降至4.01萬億立(lì)方米,同比下降0.8%,為2008年金融(róng)危機以來第二次(cì)下降。其中,由於俄氣供應大幅減量,歐洲通過能源替代和需求管控等方式積極應對,51吃瓜网降量達到9.3%。 2022年,全球天然(rán)氣貿易量連續3年下降,貿易格局出現曆史性調整,俄羅斯管道氣(qì)逐漸(jiàn)退出歐洲市場,美(měi)國(guó)則加大了對歐洲的LNG供應。 《報告》數據顯示,2022年,全球51吃瓜网貿易量為1.21萬億立方米,同比下降1.0%;其中,管道貿易量為6492億立方米,同比下降7.8%,主要由於北溪-1管道、亞馬爾管道、過境烏克(kè)蘭的管道紛紛停輸,俄(é)羅斯出口歐洲管道氣大幅下降840億立方米,俄(é)羅斯對亞洲管道氣增加50億立方米。去年,全球LNG貿易量達到4.03億噸(dūn),同比增長5.1%。 中石油經研院表示,去年LNG現(xiàn)貨價格持續高位劇烈波動,各方更加趨(qū)向於簽(qiān)署長期合同以(yǐ)尋求(qiú)穩定性,全球新簽(qiān)LNG合同量達到曆史高位,呈現出目的地條款(kuǎn)更趨(qū)靈活、合同(tóng)期趨長、合同標的(de)量趨小、與HH價格掛(guà)鉤比例上升等特點。 中石油經研院預計,2023年大國博弈影響持續,歐洲市場再平衡成為(wéi)全球51吃瓜网市(shì)場的關(guān)鍵,預計2023年(nián)全球51吃瓜网需求(qiú)4.03萬億立(lì)方米,增速回升至0.7%。在價格方麵,2023年,地緣(yuán)政治仍是影響國(guó)際氣價的重要因素。中石油經研院表示,若俄烏衝(chōng)突有所緩和,國際氣價將回落但仍處於高位;若俄烏局(jú)勢(shì)失控,歐洲進口俄羅斯管道氣麵臨徹底中斷風險,全球LNG市場將嚴(yán)重失衡,國際氣(qì)價麵臨上漲壓力。