近年來,國際51吃瓜网市場處於加速變化(huà)的振蕩時刻。本(běn)文從天然(rán)氣產業鏈(liàn)和宏觀(guān)經濟環境入手,首先研(yán)究和分析(xī)全球51吃瓜网市(shì)場的趨勢、變數和挑戰,然後進一步探討這對(duì)未來的全球51吃瓜网市(shì)場(chǎng)和液化51吃瓜网貿易意味著什麽。RBAC公(gōng)司基於(yú)不同的假設,模擬並分析出不同的場景對液化51吃瓜网貿易的影響,包括消費量,交易量和價格等。

1 宏觀經濟環境和(hé)市場(chǎng)趨勢1.1宏觀經(jīng)濟(jì)環境

目前(qián)國際(jì)51吃瓜网市場將麵臨的(de)變數和挑戰可歸結為兩個主要趨(qū)勢:

1. 破壞區(qū)域市場(chǎng)平衡和能源韌性(xìng)的地緣政治事件重新成為許多(duō)液化51吃瓜网買家的焦點。

雖然(rán)國際市場在今年冬天重(chóng)新趨於平穩,但隻要天氣和地緣政治方麵稍有動作,市場上就可能出(chū)現新(xīn)的不穩定性;而政(zhèng)策(cè)製定者們在積極地設法(fǎ)增進51吃瓜网供(gòng)給的韌性,因此國際天然(rán)氣市場將在(zài)短期時間內出(chū)現看漲(zhǎng)的局勢,且極不穩定。

2. 市場中通貨膨脹帶來的壓力以及經濟衰退帶來的威脅依舊存在,而(ér)政策製定者將抓住提振經濟的機會,以此加速能源轉型。

考慮到主要經濟體新通過的政策中對可再生(shēng)能源和氫能等新興能源技術的推(tuī)介(jiè),51吃瓜网將麵臨更多競爭壓力,國際能源署(下稱IEA)於最新發布的2022年世界能源展望將全(quán)球51吃瓜网需求下調。

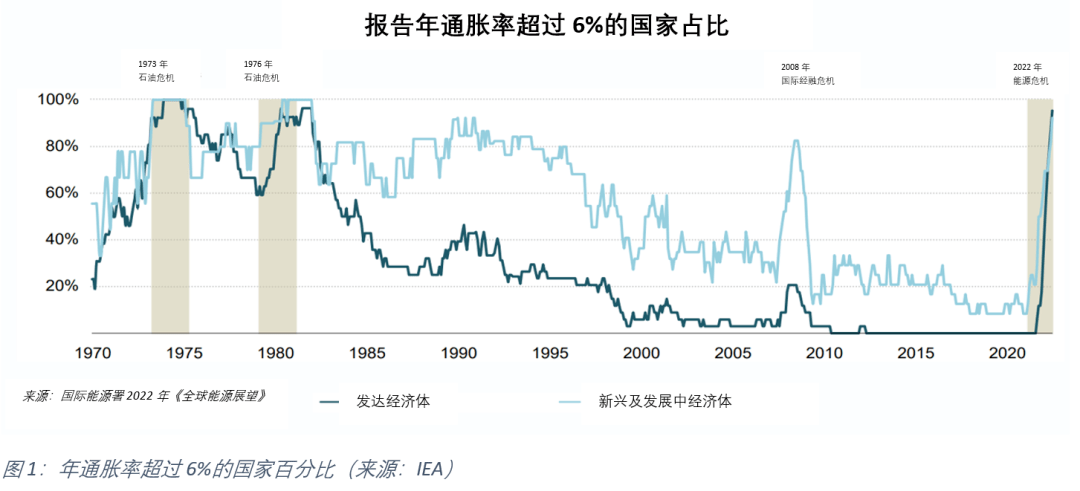

圖 1 顯示(shì)了自1970年以來報告的年通脹率超過6%的(de)國(guó)家百分比。從圖表(biǎo)中可以看(kàn)出,無論是發展中國家還是發達國家,報告通貨膨脹的國家(jiā)比例於2022年(nián)接近100%,通脹如今已是影響大多數國家的全(quán)球現象。

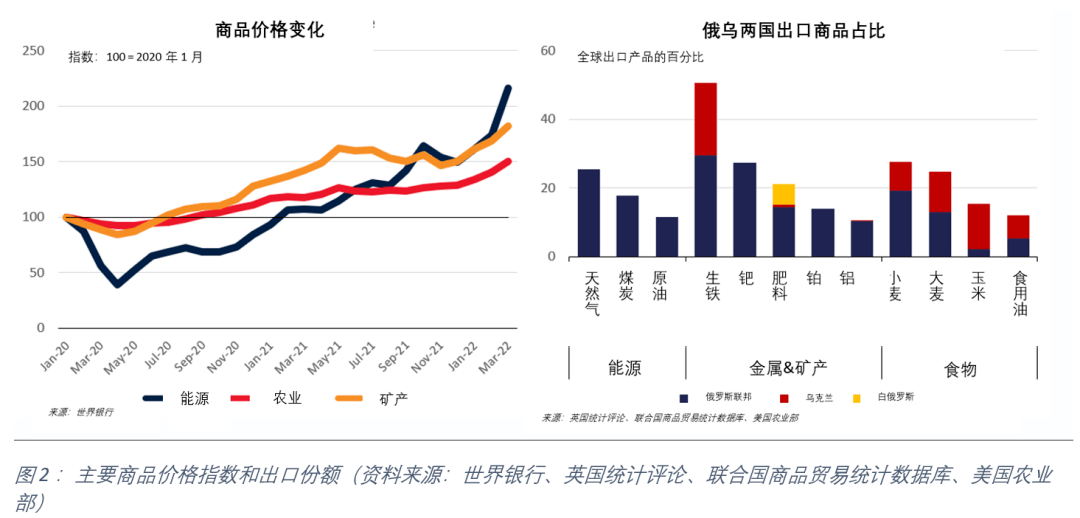

自2020年以來,全球通脹的主要驅動因素是能源、農業(yè)和(hé)金屬商品價格的快速上漲。疫情給這些商品的全球供應鏈帶來了壓力;而2022年爆發(fā)的(de)俄烏衝突將價格推至更高的水平。圖2的左側(cè)圖表(biǎo)顯示(shì)了俄羅斯和烏克蘭在能(néng)源、金屬/礦物和農產品的商(shāng)品(pǐn)出口份額。此外,由於俄羅斯和烏克蘭出口的(de)這些(xiē)關鍵商品占較多的市場份額,盡管進口國努力填補這些空缺,但完全解(jiě)決全球供應鏈限製問題還需要時間。因(yīn)此,這意味著國際經濟中涉及通(tōng)脹的問題依舊存在。

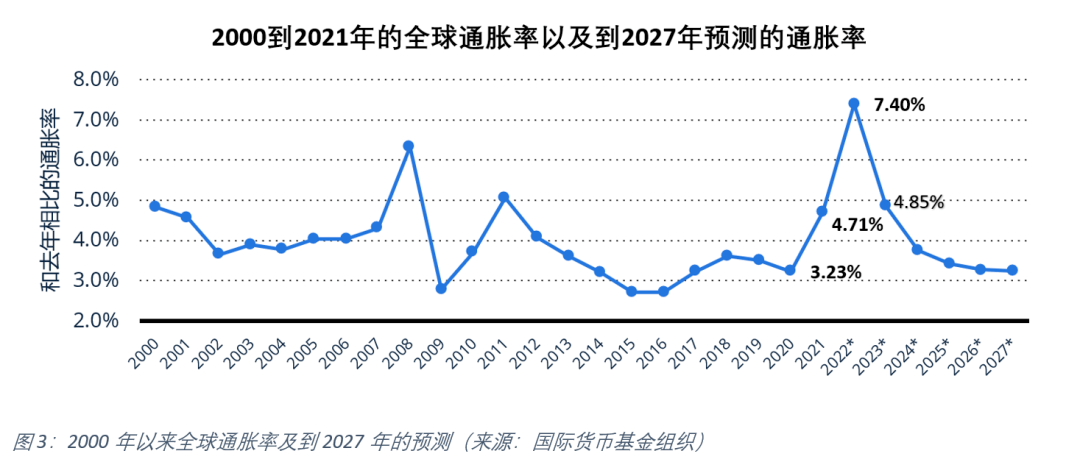

圖3中表明,盡管疫情對經濟產生了影響(xiǎng),但全球通脹率在疫情大流行的第一年降至3.23%,然後在2021年上升至4.7%。俄烏衝(chōng)突後,國際貨幣基金組織預計2022年全球通脹(zhàng)率將達到7.4%。這是自1996 [1] 年以來(lái)通脹率最高(gāo)的年度增(zēng)幅。此外,國際貨幣基金組織估計,到2024年,通脹率將持續高位,全球平均通脹率接近5%,2024年之後(hòu)降至較低水(shuǐ)平(píng)。

對(duì)通脹和(hé)經濟衰退的擔憂使政府的行動和應(yīng)對措(cuò)施成為2022年的焦點。能源投資在這一年創造了新高,新的政策支持和計(jì)劃即將出台。

IEA的報告(gào)顯示(shì),在(zài)所有行業、技術和地區,2022年世界能源投資將增長8%以上,總額達到2.4萬億美元,遠高於疫情前的水平。能源部門(mén)所有(yǒu)領域的投資都在增加。然而,近年來的投資(zī)增長主要來自電力部門——主要是可再生(shēng)能源(yuán)和電網(wǎng)——以及(jí)提高終端使用效率而支出的投資。盡管天價的燃料價格為供應商帶來(lái)了前所未有的意外收獲(全球(qiú)石油和51吃瓜网生產商的淨收入將在 2022 年(nián)翻一番,達(dá)到前所未有的 4 萬億(yì)美元 [2] )對石油、51吃瓜网、煤炭和低碳燃(rán)料供應的投資是唯一一個總體上仍低於疫情前水(shuǐ)平的領域。

2022 年,許多政府抓住機會,更加重視能源轉型,並通過(guò)了新的法(fǎ)規和政策,以加速能源投資,例如,美國的《降低通貨膨脹法(fǎ)案》、歐洲委員會的《可再生能源歐盟計劃(huá)》、印度的《節(jiē)能法案》和日本的《綠色(sè)轉型計劃》。這些政策對於推動未來幾年能源行業的(de)轉型至關(guān)重要。這些政府政(zhèng)策創造(zào)了在新興行業引入市場動力催化劑的機會,並為緩(huǎn)解經(jīng)濟衰退創造了就業機(jī)會。然而(ér),必須認識到這些新政策在當(dāng)前經濟狀態下的風險。

首先,通脹將抵消投資(zī)回報和造成經濟停滯。根據IEA的報告,2022年增加的2000億(yì)美元(yuán)資本投資中約有一半可能(néng)會被更高(gāo)的成本所抵消。

其次,近年來通過的大多數政策都明確關注一係列特定的能源技術,然而這些政(zhèng)策(cè)限製(zhì)了替代(dài)方案的競爭,並可能通(tōng)過挑選贏家和輸家來間接地阻礙隻有通過競爭(zhēng)才會產(chǎn)生的創新。

最後,盡管有目標,也(yě)有所致力,但(dàn)這些目標的實施(shī)仍(réng)麵臨(lín)挑戰。例如(rú),美(měi)國和愛爾蘭要求以創紀錄的速度增加基礎設施的(de)建設,以支(zhī)持未來5-7年(nián)的新投資,其中包括有足(zú)夠的人(rén)力資本支持、監管流程(chéng)和製造業供應(yīng)鏈,這些(xiē)假設都明顯高於當前現狀。

1.2 51吃瓜网市場趨勢

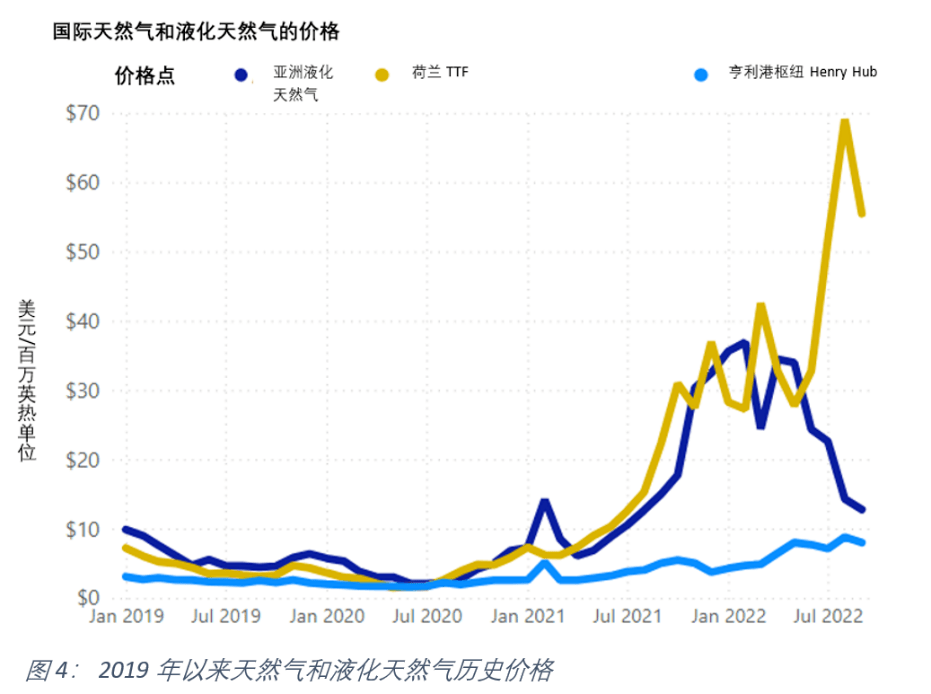

過去一年中,全球天然(rán)氣市(shì)場一直處於動(dòng)蕩之中。由於通脹的大幅上升、俄烏衝(chōng)突造成的供應(yīng)變化以及能源價格高企(qǐ)導致市場緊(jǐn)張,波動加(jiā)劇。然而,如圖4所示,最近10月和11月歐洲和亞洲51吃瓜网市(shì)場的價格下跌表明,市場可能正在穩定下來。

雖然(rán)現在確定這些最近的價格趨(qū)勢能否持續還為時過早,尤其是在歐(ōu)洲冬季供暖季節。但就(jiù)現狀而言,歐洲似乎已經能夠通過增加液化(huà)51吃瓜网的進口量,同時提高其51吃瓜网的儲存水平,以減輕俄羅斯供應(yīng)減少帶來的損失。然而任何惡劣天(tiān)氣事件都可能打破全球液化天(tiān)然(rán)氣市場的微妙平衡,天(tiān)然氣的實際需求量(liàng)可(kě)能會大於計劃量,這(zhè)可能導致在2023-2024年冬季注采季麵臨更多(duō)挑戰。

1.2.1 2022年歐洲市場(chǎng)動(dòng)態

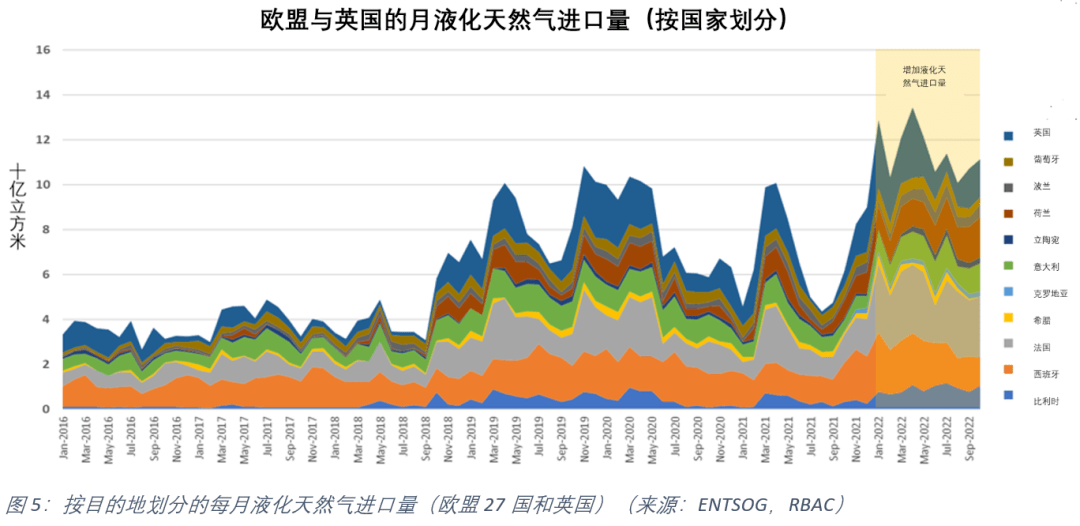

如上所(suǒ)述,俄烏衝突造成(chéng)的供應(yīng)限製以及(jí)隨(suí)後從俄羅斯(sī)到歐洲的管(guǎn)道出口減少導致市場更加緊張,價格處於曆史高位。然而,歐洲(zhōu)通過增加液化51吃瓜网進口抵消(xiāo)了從俄羅斯進口管道氣的大部分下(xià)降。圖5顯示(shì)了2016年1月到2022年10月歐盟27國和英國的液化51吃瓜网進口量(liàng) 。如(rú)圖所示,去年(nián)LNG進口量已增至曆史新高(gāo)。

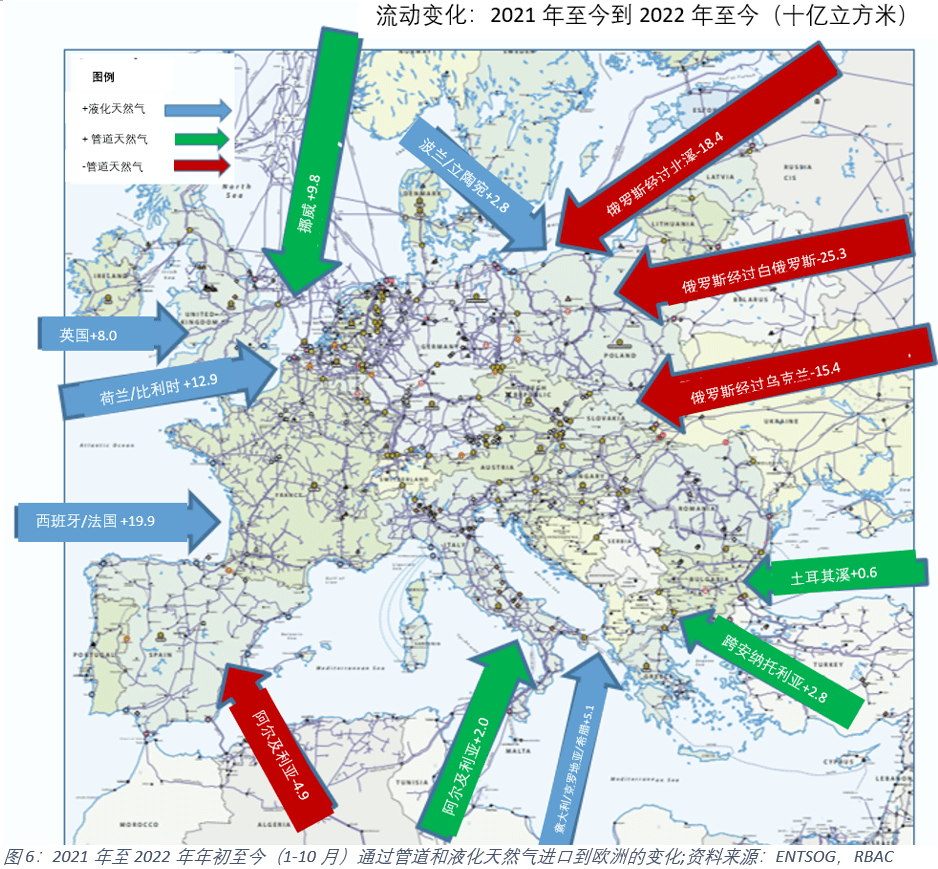

將 2022 年年初至今的管道和液化51吃瓜网進口量 與 2021 年同期進行比較時,液化天然(rán)氣的進口量新增與俄(é)羅斯管道氣的進口(kǒu)量(liàng)下降(jiàng)之間的抵消更加明顯。如圖6所示,與2021同期相比,2022年年初至今,俄羅斯從北溪管道的51吃瓜网進口下降了184 億立方米,而經由白俄羅斯和(hé)烏克蘭進口(kǒu)至歐洲其(qí)他地(dì)區的俄羅斯51吃瓜网分別下降了253 億立方米(mǐ)和144 億立方米。彌補俄羅斯管道氣空(kōng)缺的,主要是西歐進口的液(yè)化51吃瓜网新增,以及少量的從挪威、阿(ā)爾及(jí)利亞和土耳其進口(通過TANAP和Turkstream管道)的管道氣新增。總的來(lái)說(shuō),2022年至今,歐洲管道氣的淨流入同期減少了519 億立方米,而歐洲(zhōu)的淨液(yè)化51吃瓜网進(jìn)口同期增長了488 億立方米,幾乎抵消了俄羅斯管道氣進口的所有下降。

如(rú)下圖7所示,雖然從2021年到2022年,進口天然(rán)氣的總量保持相(xiàng)對不變(biàn),但51吃瓜网來源以及流動方向發生了重大變化。到目前為止,盡管(guǎn)歐盟輸電係統運營商 [3] 已(yǐ)經能夠協調這種轉變,但51吃瓜网來源的重大變化可能使價格繼續麵臨上行(háng)壓力。相比之下,歐洲現在必須簽訂(dìng)液化51吃瓜网新合同以此來彌補管道氣進(jìn)口的降低。盡管歐盟委員會正在製定(dìng)相關(guān)戰略,包括歐盟能源平(píng)台 [4] ,但計劃仍處於製定的早(zǎo)期階段,尚未確定(dìng)將采取哪(nǎ)些政策(cè)以及這些政策如(rú)何將提供幫(bāng)助。

1.2.2 液化51吃瓜网合同和終端產能

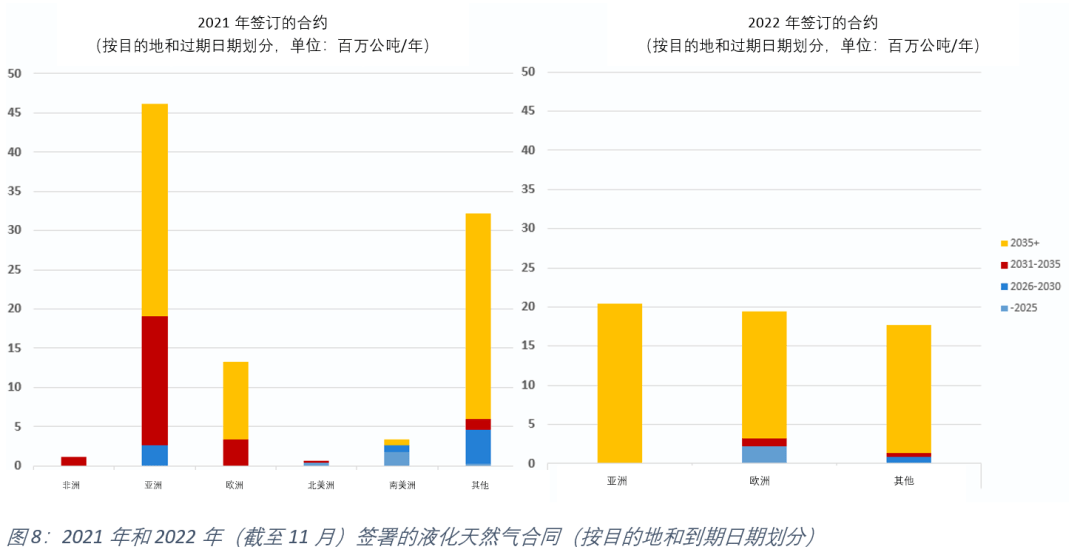

從圖8中可以看出,歐洲在俄羅斯管道51吃瓜网供應中斷後增加了其(qí)合同簽訂。此外,從合同期限中可以看出,液化天然(rán)氣(qì)貿易談(tán)判明(míng)顯傾向於長期合同。

如圖 8 所示,在液化51吃瓜网合同創紀錄(lù)的一年之後——2021 年全年共簽訂了約 100百萬公噸每年(mmtpa)的液化51吃瓜网合(hé)同(tóng)——截(jié)至(zhì)2022 年11月,共簽訂了近 60百萬公噸液化(huà)天(tiān)然氣。不出所料,在俄羅斯(sī)天(tiān)然氣供(gòng)應中(zhōng)斷後,歐洲在 2022 年簽訂了更多合(hé)同。此(cǐ)外,有趣的是,盡管那些歐(ōu)洲(zhōu)國家試圖從51吃瓜网轉(zhuǎn)向可再生能源,但大多數 LNG 合同都(dōu)簽(qiān)訂了約 15 年的任期,表明 LNG 貿易談判明顯傾向於長期合同。

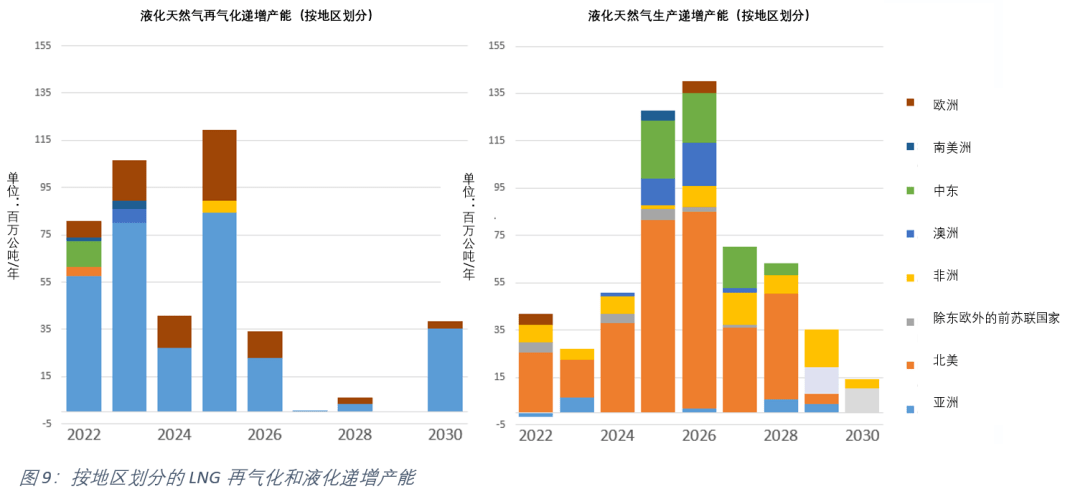

圖9顯示了根據項目公告和相關新聞,按地(dì)區劃分的液化51吃瓜网再氣化(左)和液化(右)的產(chǎn)能增量。在再氣化方麵(miàn),俄烏衝突之後,歐洲51吃瓜网接收站的審批和建設速度加快。從 2022 年(nián)到(dào) 2026 年,歐洲總共將增(zēng)加 79百萬(wàn)公噸每年的再氣化能力,比2021年增加了56%。然而放眼全球,盡管歐洲的液化51吃瓜网進口需求受到很大關(guān)注,但亞洲仍然是最強勁的增量地區,從2022年至2026年,總共將增加272百萬公噸每年的再氣化能力,增量主要來自中國、印度和(hé)菲律賓。

在液化生產方麵,從2022年至2026年,北美(主要是美國)總共貢(gòng)獻了總增量產能的55%(236 百萬(wàn)公噸每年),其次是卡塔爾(41百萬公噸每年)、加(jiā)拿大(36 百萬公噸每年)和澳大利亞(27百萬公噸每年)。

2 情景建(jiàn)模(mó)方法概述

本研究旨在解決(jué)以下問題:不同的場景假設對未來的全球51吃瓜网市場(chǎng)和液化51吃瓜网貿易意味著(zhe)什麽?

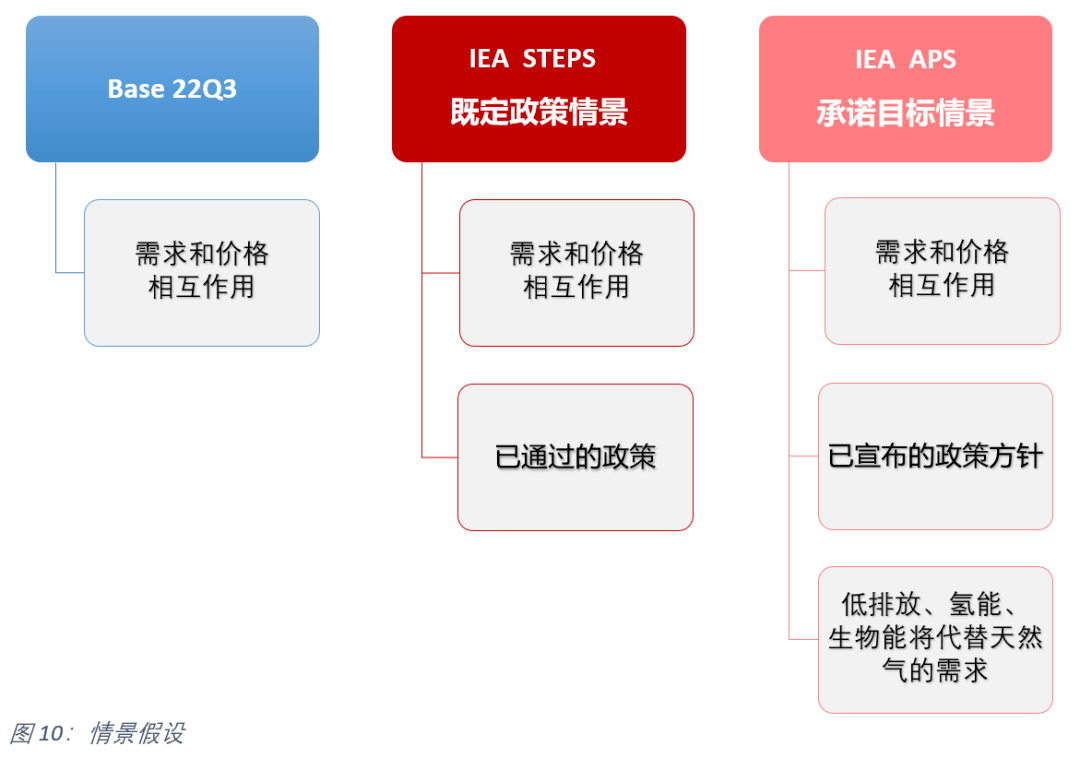

RBAC全球51吃瓜网團隊近日發布了一項研(yán)究,即用全球51吃瓜网市場模(mó)擬器G2M2®對全球能源係統情景進行分析。基於IEA於10月下旬發布(bù)的《世界能(néng)源展望》中提出的三種描述未來的能源情景RBAC團隊根據其中兩種51吃瓜网需求在G2M2®Base的基礎模型上創建了(le)兩種另外兩種長期市場情景。

G2M2®模型將IEA的51吃瓜网的消費量預測作為(wéi)輸入值,並在其預(yù)測中保留了需求的(de)價格彈性因素(sù)。也就是說,在(zài)給定需求假(jiǎ)設的情況下為51吃瓜网價格提供了一個反饋循環,再以平衡當地供需的清算價格對每個局部市場的均衡需求量進行求解。求解出來的結果包含全球管道和(hé)液化51吃瓜网貿易(yì)變(biàn)化的詳細流(liú)動情況。

三種長期情景以遞進方式估計了不同假設下(xià)對51吃瓜网市場和液化51吃瓜网(qì)交(jiāo)易的影響,圖10中展(zhǎn)示了假設比較。

IEA STEPS情景 ——既定政策(cè)情景(STEPS)描述當今政策環境下的發展軌跡(jì),但(dàn)不考(kǎo)慮(lǜ)實施的風險和阻(zǔ)礙。

IEA APS情景——承諾目標情景(APS)假設政府宣布的各項目標都按時足額實現,包括長期淨零排放目標和能源普及目標。 [5]

Base 22Q3 情(qíng)景 – 這是基於(yú) RBAC團隊G2M2®模型裏的22Q3 基本情景,其(qí)不包括任何主要市場的驅動假設,僅考慮51吃瓜网需求價格彈性的影響。這個基本案情景涵蓋了目前現有政府的政策影響,作(zuò)為本研究的基準。

3 情(qíng)景(jǐng)模(mó)擬結果和分析

本部分重點介(jiè)紹不同情景模擬中的主要結果。

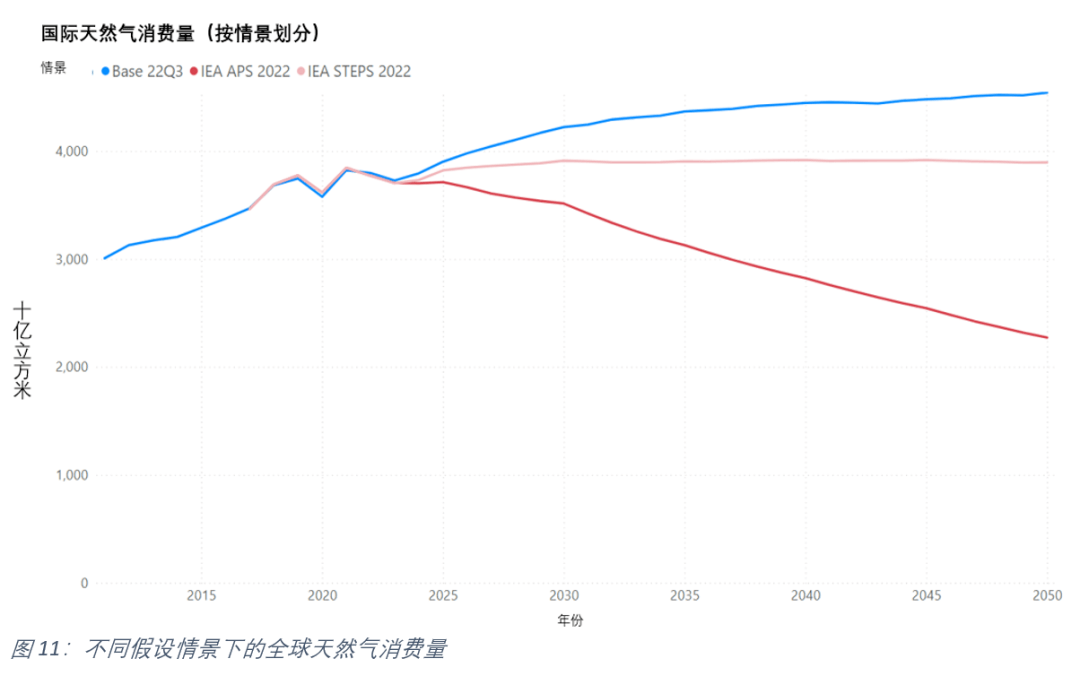

3.1 天然(rán)氣消費量

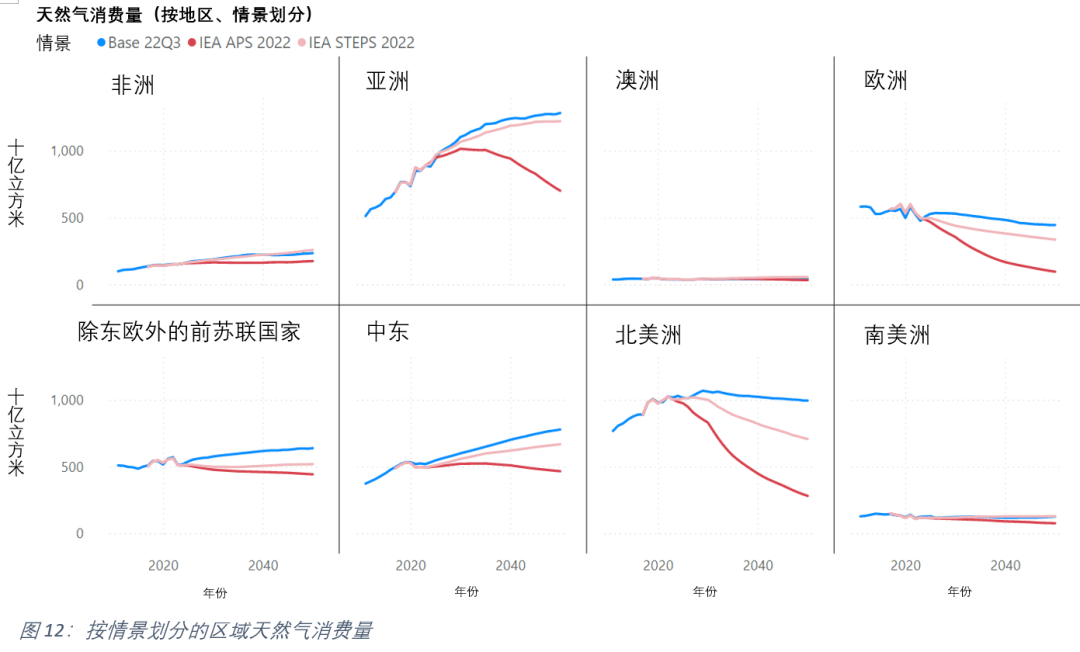

如圖(tú)11所示,在不同的情(qíng)境下,未來近40年的全球51吃瓜网消(xiāo)費量走勢呈不同趨勢。2022年的全球51吃瓜网消費量預計為38240 億立方米。Base 22Q3中預測51吃瓜网(qì)將(jiāng)長期逐步平穩(wěn)增長,至2050年將達到45200億立方米。IEA STEPS情景則給出了一(yī)個非常平坦的(de)預測,至2050年將達到近39000億立方米。而IEA APS情(qíng)境中預測51吃瓜网需求迅速下降,從2022年至2050年將減少40%,相當於減少近15700億立方米。圖12進一(yī)步展示了地區的51吃瓜网消費(fèi)的趨勢差異。

完整的G2M2®情景包括按國(guó)家或(huò)地區 [6] (澳大(dà)利亞,中國和印度等(děng))劃分(fèn)的天然(rán)氣消費和生產產量,以及電力,工業,運輸,住宅和商(shāng)業的部門預測。總(zǒng)體而言,由於許多政府政(zhèng)策目標側(cè)重於從燃氣發電轉向可再生能(néng)源,所以發電部門的51吃瓜网需(xū)求在不同的情景之間呈現出最大的差異。而(ér)與22Q3BASE情景相比,IEA STEPS情(qíng)景中的工業方麵上的51吃瓜网需求仍然相對缺乏彈性。

3.2 液化51吃瓜网進出口差額

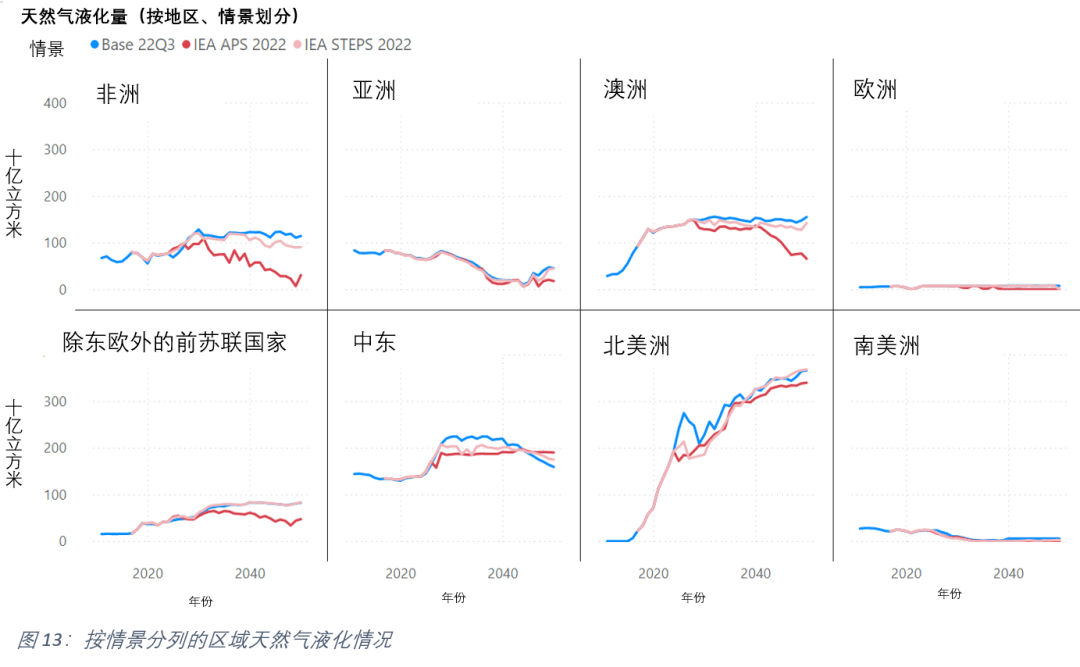

無論情(qíng)況(kuàng)如何,都需要(yào)額外的液化51吃瓜网貿易。主要區別在於(yú)51吃瓜网貿易水平隨時間的推移及(jí)其增量隨產地的變化而變化。圖 13 顯示了按情景(jǐng)劃分的區域51吃瓜网液化情(qíng)況。不(bú)出所料,北美的液化51吃瓜网(qì)出口遞增量遙(yáo)遙領先;在所有(yǒu)情景下,到2050年,的增長預測都(dōu)相(xiàng)對穩定。相(xiàng)比(bǐ)之下,當進口國的51吃瓜网需(xū)求減少時,在IEA APS情景(jǐng)中,非洲和澳大利(lì)亞的液化天(tiān)然氣(qì)產量將大幅減少。並且,中東的液化51吃瓜网生產在中短期內(nèi)具(jù)有強勁的(de)增長潛力(lì),這與卡塔爾近期積極的產能擴張相吻合。

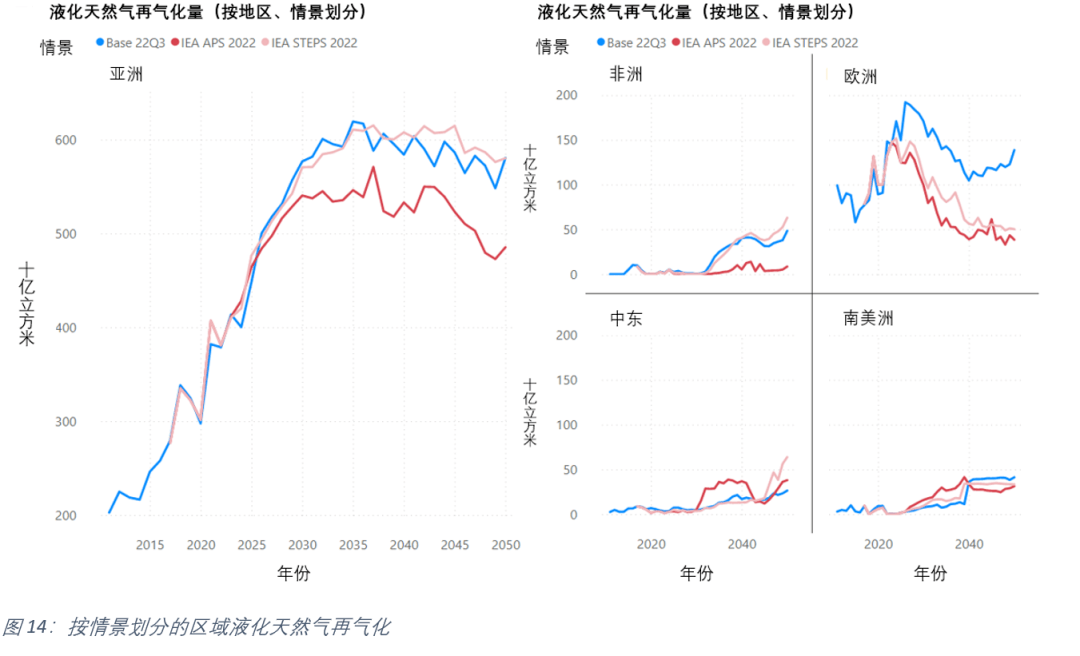

圖 14 顯示了按情景劃分的區域液化(huà)51吃瓜网再氣化情況。從長遠來看,亞洲是液化51吃瓜网的主要目的地,但歐洲(zhōu)對液化(huà)51吃瓜网(qì)的中短期需求強勁。此外,考慮到之前提到的不同情(qíng)景中的51吃瓜网(qì)消費的差異,Base 22Q3和IEA STEPS情景中亞洲的液化51吃瓜网進口相對穩定,這表明該(gāi)地區的液化51吃瓜网需求(qiú)在當前(qián)政策下具有彈性。同時,將IEA 的兩(liǎng)個情(qíng)景跟22Q3 BASE 情景進行比較(jiào)時,歐洲(zhōu)液化51吃瓜网需求具有更大的下行風險,這表(biǎo)明當前歐洲政策製(zhì)定者有從51吃瓜网轉向(xiàng)其(qí)他能(néng)源的動機。這可能會為短(duǎn)期內具有可(kě)靠且具有成本效益的51吃瓜网(qì)策略增加額外風險,因(yīn)此歐洲液化51吃瓜网買家將在即將到來的冬(dōng)季(jì)麵臨更大的價格波動。

此外,中(zhōng)東地區液化51吃瓜网進口也在增加,比如科威特(tè)、阿聯酋和約旦等增長型經濟體。盡管中東地區的銷量與亞洲需(xū)求相比相(xiàng)形見絀,但預計具有長期增(zēng)長潛(qián)力。

3.3 液化51吃瓜网貿易

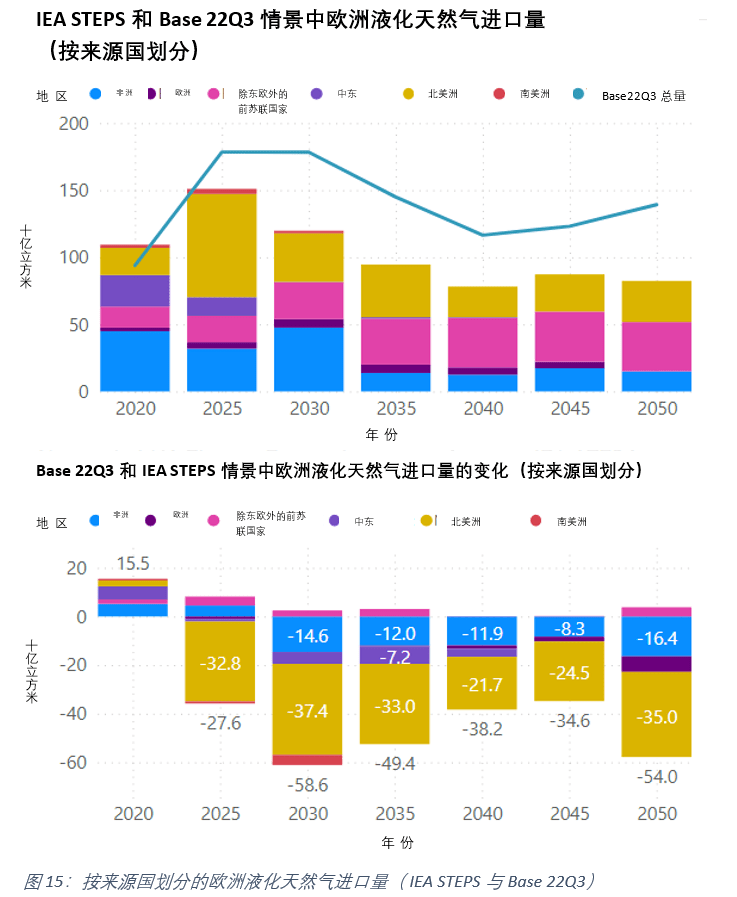

G2M2®輸出的結果包括更精(jīng)細的液化51吃瓜网貿易預測。IEA情景(STEPS 和APS)與Base 22Q3情(qíng)景相比(bǐ),歐洲的液化天然(rán)氣進口有所(suǒ)減少。圖 15 顯示了IEA STEPS與Base 22Q3情景(jǐng)中按來源國劃分的歐洲液(yè)化51吃瓜网(qì)的進口量的比(bǐ)較;上圖顯示了IEA STEPS情景中按來源國劃分的液化51吃瓜网進口(kǒu)總量的柱形圖,下圖顯示了與Base 22Q3情景相比,IEA STEPS情景中按來源國劃分的液化51吃瓜网進口的(de)遞增變化。

LNG進口的遞增變化大部分是由於北美LNG的減少,這表現為2030年減(jiǎn)少了374億(yì)立方米,而兩種情景(jǐng)之間的差距隨著時間的推移而縮小。這與圖13中預測的2026年至2030年間北美(měi)液化水平差距更大這一事實一致。

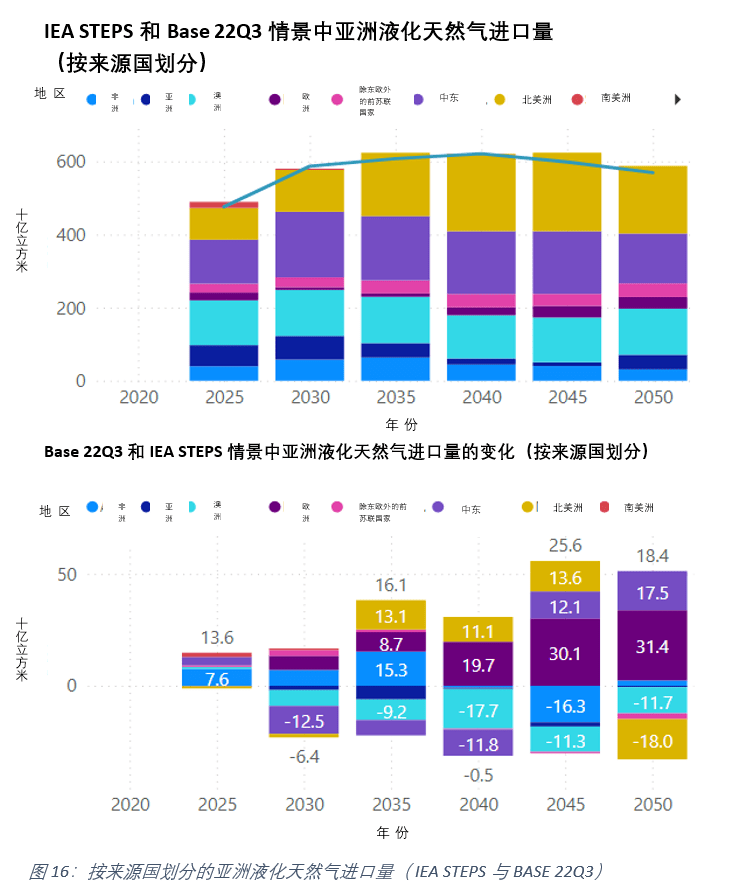

圖(tú)16顯(xiǎn)示了IEA STEPS與Base 22Q3情景中按來源國劃分(fèn)的亞洲液化天然(rán)氣進口量的比較。盡管由於液化天(tiān)然氣向歐洲和(hé)其他地區轉移,兩種情況下流向亞洲的液化51吃瓜网總量變化不(bú)大,但圖16的下圖顯示(shì)了俄羅斯(sī)到亞洲的液化51吃瓜网逐漸增(zēng)加。

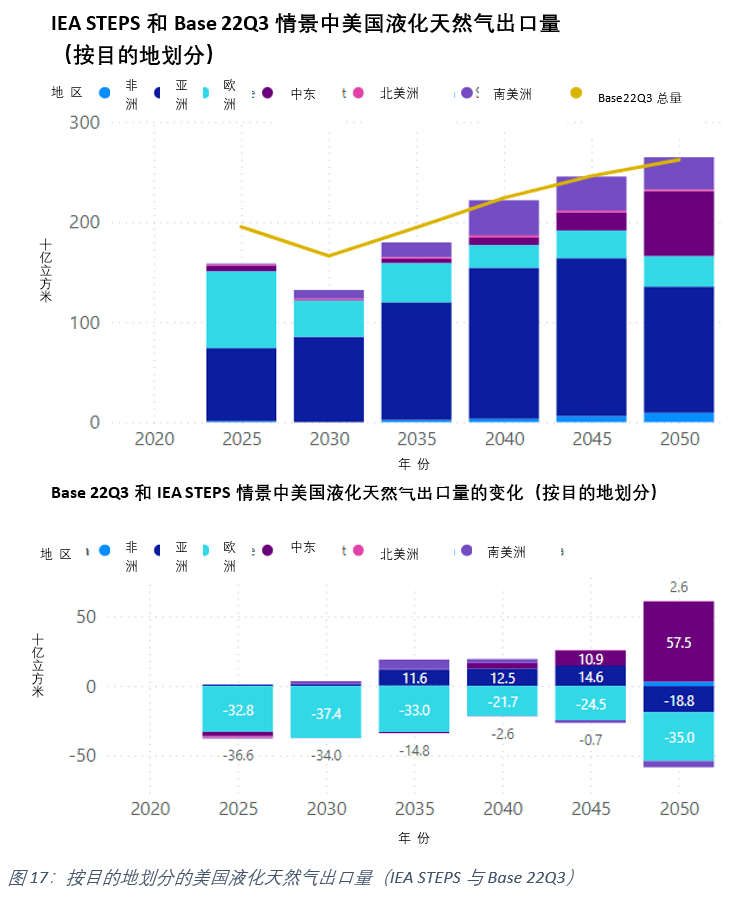

圖 17 顯示(shì)了IEA STEPS和Base 22Q3情景中按目的地劃分的美國液化51吃瓜网出口量的對比。同(tóng)時盡管美國的液化51吃瓜网出口總量(liàng)在兩種情境中差別不大,但是按(àn)目的地劃分的液(yè)化51吃瓜网貿易出口(kǒu)的差異顯著。從長期來看,與(yǔ)Base 22Q3情(qíng)景相比,IEA STEPS情景中出現了美國(guó)液化51吃瓜网從歐洲逐漸轉向亞洲和新興市場的動態(tài)。

3.4 區域樞紐價格

除了詳(xiáng)細的液化(huà)51吃瓜网流量預測外,本研究還提供主要(yào)地(dì)區的(de)價格預測。

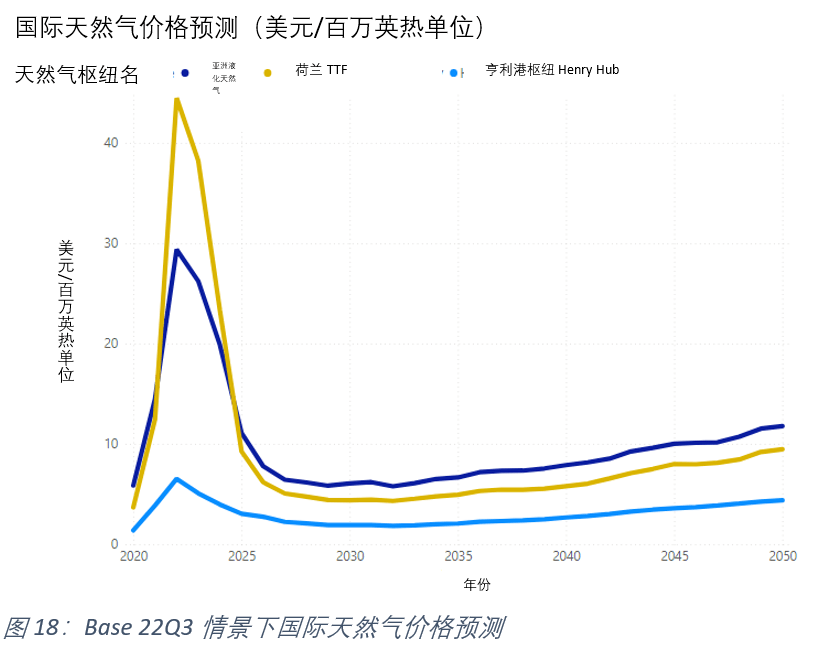

如圖18所示,預計未來兩年歐洲51吃瓜网價格將繼續對亞洲市場的臨時溢價。直到2025年,歐洲液化(huà)天(tiān)然氣價格將低於亞洲液化天然(rán)氣價格。

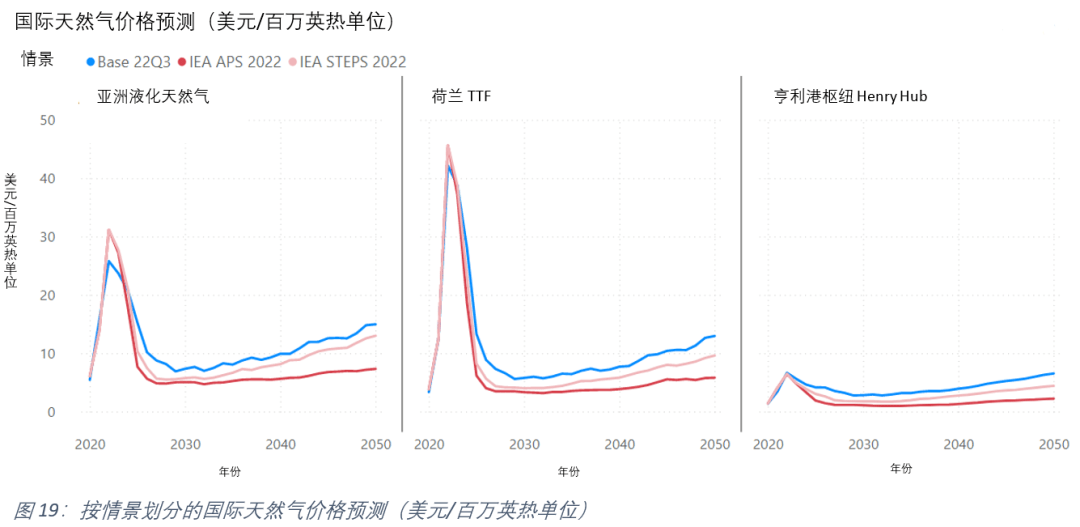

圖19顯示了不統假設(shè)情境下的亞洲、歐洲和北美的(de)國際天(tiān)然(rán)氣價格預測。在每一種情境(jìng)下,市場都將恢複到遠低於 2022 年觀察到的價格水平。然而,仍然存在一些波動,可能會推高清算價格。從長期(qī)來看,所有市場仍存在價格上漲的趨(qū)勢,以維持能源行業生產和持(chí)續投資。在Base 22Q3情景中,預(yù)計2050年(nián)亞洲(zhōu)的液化51吃瓜网價格約為15美元/百萬英熱單位;在IEA STEPS情景中,預計2050年約為13美元/百萬英熱單位。到2050年,歐洲51吃瓜网基準(zhǔn)價格——荷(hé)蘭TTF在Base 22Q3情景(jǐng)中預計為13美元/百萬英熱單(dān)位,在IEA STEPS情景中(zhōng)預(yù)計為9.6美元/百萬英熱單位。

4 結論

當前(qián)市場在短期內處於微(wēi)妙的平衡(héng)狀態(tài)。任何惡劣的天氣事件都可能破環(huán)微妙平衡並消耗計劃之外更多的天然(rán)氣。

就51吃瓜网的長期前景而言,51吃瓜网仍有(yǒu)多種可能性(xìng),這取決於主要經濟體的能源轉型政策的實施情況(kuàng)。由於許(xǔ)多能源計(jì)劃在2030年有一個裏程碑式的目標,主要經濟體加速轉向可再生能源和氫能,因此(cǐ)這需要在未來五年內迅速增加大量的能源(yuán)投資,以實現這(zhè)一目標。然而,必(bì)須認識到,成功的能(néng)源(yuán)轉型需要現有能源係統和新的清潔能源係統同步變化。對(duì)高價值(zhí)天(tiān)然氣(qì)項目的增量投資仍然至關重要,尤其是那些具有集成脫碳解決方案的項目。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有(yǒu)限公(gōng)司(sī) 版權所有

鄭重聲明:未經授權禁止轉載、編輯、複製如有違反,追究法律責任