(1)行(háng)業概況

電子氣體在電子產品製程工藝中廣泛應用於(yú)離子注入、刻蝕、氣相(xiàng)沉(chén)積、摻 雜等工(gōng)藝,被稱為集成電路、液晶麵板、LED 及光(guāng)伏等材料(liào)的“糧食”和“源”。電子特氣是電子氣體的一個重要分支,是集成電路、平麵顯示器件、太陽能電池 等(děng)電子(zǐ)工業生產不可或缺的原材料。

資料來源(yuán):前瞻產業研(yán)究院 思瀚整(zhěng)理

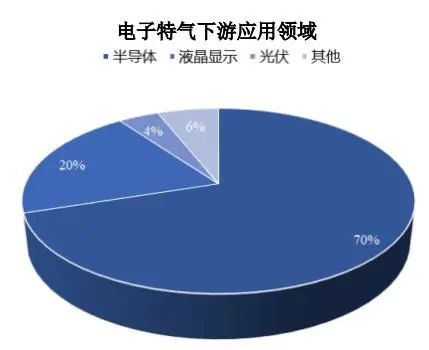

在下遊應用領域中,半導體領域(yù)對電子(zǐ)特種氣體的純度和質量穩定性要求(qiú)最高。近年來集成電路(lù)製造領域技術快速更迭,製程節點不斷減小(xiǎo),晶圓尺寸不斷變大。作為集成電路製造的關鍵材料(liào),伴隨著(zhe)下遊產業技術的(de)快速迭代,電子特氣對純度和精度的要求持續提高,比如在純度方麵(miàn),普通工業氣體(tǐ)要求在 99.99% 左右,但是(shì)在先進製程(chéng)的(de)集成電路製造過程中,氣(qì)體純度要求通常在 6N (99.9999%)以上。

電子特氣對半導體器件性能好(hǎo)壞起到重要作用。電子(zǐ)特氣在 半導體製(zhì)造的材(cái)料成(chéng)本中占比為 13%左右,是半導(dǎo)體製造成本中僅次於矽片的第 二大材料。

(2)市場空間和市場競爭格局

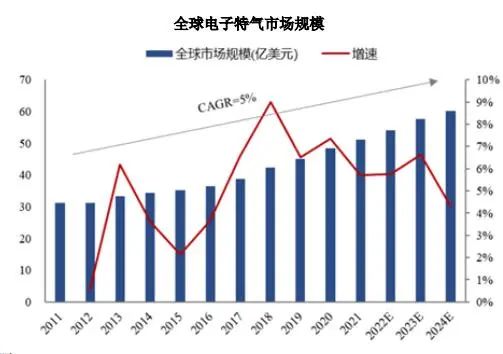

全球電子特氣市場保持平(píng)穩增長(zhǎng)。根據 SEMI 數據,2019 年全球電子特氣(qì) 市場規模為 42 億美元。根據 SEMI 預計,至 2020 年電子特氣在半導體材料中的 占比將會進(jìn)一步提高,將超過(guò)光掩模成為占比第二大的材料,約占(zhàn) 13%,市場規 模將達到 43.7 億美元。2019 年起行(háng)業增速將有所(suǒ)回(huí)落,未來行業將保持在 5% 左右的增速。

數據來源:SEMI 思瀚整理

中國特種(zhǒng)氣體市場增速明顯高(gāo)於全球平均,市場潛力大。近年來,全球(qiú)半導(dǎo)體、顯(xiǎn)示麵板產業逐步向國內轉(zhuǎn)移,打造“中國芯”、實現進(jìn)口替代的緊迫性、 重要性不斷加強,半導體集成電路方麵的自主研發及產業化將得到大力推動,集成電路、顯(xiǎn)示麵板產業的發展將形成對電子特種氣體材料需求的有效帶(dài)動。根(gēn)據前瞻產業研究院數據,中(zhōng)國(guó)電子特氣 2020 年市場規模為 150億元,占全球比例約為 48%,預計 2024年我國電子特氣市(shì)場規模將達到 230 億元,全球占(zhàn)比將提高至 60%,2020-2024 年複合增速將達 11.28%。

2020 年上半年,韓國三星、LG等公司宣布今年內關閉(bì)位於中國、韓國(guó)的 LCD 麵板廠,加速了 LCD 麵板產能(néng)向國(guó)內廠商轉移的速度。根據中國產業信息網的(de)數據,韓國廠商的加速退出將使得其 2020 年及 2021 年的 LCD 麵板供給量 分別下滑(huá) 5.4%和 3.5%。相應地,LCD 麵板行業將呈現結構性變化,大陸麵板(bǎn)廠 商(shāng)迎來替代機遇。

根據思瀚數據顯示,大陸(lù)麵板廠(chǎng)的大尺寸麵板產能占比從(cóng)2019 年的 44.8%提升至 2021 年的 65.3%。隨著(zhe)全球半導體產業鏈向國內轉移,國內電(diàn)子氣體(tǐ)市(shì)場增速明顯,遠(yuǎn)高於全球增(zēng)速。近年來國(guó)內半導體市場發展 迅速,在建和未來規劃建設的產能為電子(zǐ)氣體提供了廣闊的空間。

數據來源:前瞻產業研究院

從細分產品來看,砷烷、磷烷主要用於集成電路製造的摻雜工藝和 LED 的 化學氣相沉積工藝,是半導體領域加(jiā)工製造過程中的關鍵材料(liào)之一。下遊以集(jí)成(chéng) 電路(lù)為主的旺盛需求為(wéi)磷烷砷烷提供了廣闊的增長空間(jiān)。

根據QY Research數據, 全球磷烷、砷烷產能(néng)於 2028 年將分別(bié)達到 480 噸、290 噸,2022 年至 2028 年複 合增長(zhǎng)率分(fèn)別為 12.25%、13.59%,保持(chí)穩(wěn)健(jiàn)增長。這其中,國內高純磷烷產能 在 2024 年將達到 212 噸,占全球比例為 55.79%,至 2028 年預計將達到 292 噸, 占全球比例上升至 60.83%,2022 年至 2028 年複合增長率達到 19.16%,增速高 於全球水平;國內高純砷烷產能 2024 年將達到 160 噸,占全球比例為 60.38%, 至 2028 年預計將達到 180 噸,占全球比例上升至 62.07%,2022 年至 2028 年複 合增(zēng)長率達到 23.80%,亦高於全球水平。同時,國內市場銷售規模(mó)也呈快速增長趨勢。

國(guó)內磷烷 2021 年市場規模為 10,802 萬元,預計 2028 年將達到 33,000 萬元,全球占比將達到 46.02%;國內砷 烷 2021 年市場規模為 8,412 萬元(yuán),預計 2028 年(nián)將達到 15,880 萬元,全球占比將(jiāng) 達(dá)到 38.93%,中國將(jiāng)成為(wéi)磷烷、砷烷的主要銷售地區。含氟電子特氣作為(wéi)集成電(diàn)路製造領域優良的(de)等離子蝕刻和清洗材料,近年來 呈現良好的增(zēng)長趨勢。

華經產業研究院、QY Research 的統計顯示,2021 年國內 三氟化氮需求量達到約1.6萬噸,占全球約40%-42%。QY Research預測2019-2021年國內三氟化氮需求量複(fù)合增長率約為(wéi) 23.2%,華經產業研究院預計(jì)為 28.7%, 按照低值 23.23%保守預計,至2025 年,國內三(sān)氟化氮市場需求量達到 3.7 萬(wàn)噸,2030 年超過 10 萬噸。

從整體上看,我國(guó)電子特(tè)氣呈現出受製於人的局(jú)麵,但從細(xì)分市場上看,我 國(guó)部分特氣產品已實現彎道超車,需(xū)通過進一步擴產(chǎn)來擴大市場份額、鞏固競爭 優勢。如在磷烷、砷烷領域(yù),南大光電(diàn)的高純磷烷、砷烷產品(pǐn)已實現自主可控並已占據市場主要份額;在(zài)含氟電子特氣領域,國內廠商已經是國內三氟化氮市場 的主要供應商,但(dàn)由於旺盛(shèng)的產品(pǐn)需求和對國際廠商的替代,仍需進一步進行擴產。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線(xiàn):010-8416 4557

copyright©北京艾亞特會展有限公司(sī) 版權所(suǒ)有

鄭重聲明(míng):未經授(shòu)權禁止轉載、編輯、複(fù)製(zhì)如(rú)有違反,追究法律責任