空頭因素主導 液(yè)氬(yà)市場表現不及預期

來源(yuán): 更(gèng)新:2022-11-30 19:45:23 作者: 瀏(liú)覽(lǎn):2681次

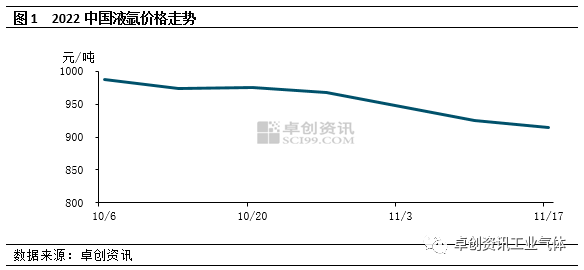

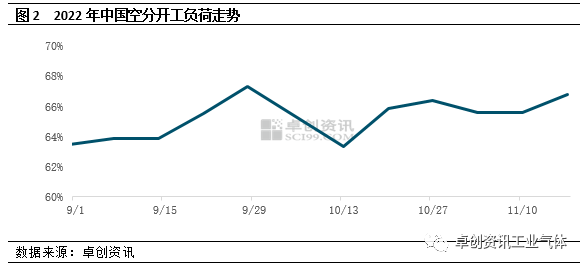

[導語] 四季度以來,液氬市場仍麵臨(lín)諸多挑戰,部分(fèn)區域資源(yuán)互通受阻(zǔ),基本麵延續弱勢表現,供需博(bó)弈下,雖(suī)局部漲跌不一,但全國均(jun1)價以震(zhèn)蕩下行(háng)為主。後市來看,市場難有利好(hǎo)出現,價格或延續小降態勢。 四季度已經過半,從基本麵來(lái)看,雖然受空分(fèn)開工負荷波動影響,液氬供應表現不一,但需求麵整體(tǐ)偏弱(ruò)運行下,市場交投(tóu)無明顯放量(liàng),價格(gé)呈現弱勢震蕩為主。 通過上圖(tú)可以看(kàn)出,四季度以來,液氬市場價格(gé)延續持續回(huí)落態勢。其中國(guó)慶長(zhǎng)假後(hòu),部分地區因庫存承壓,降價排庫為主,中旬開始,隨著(zhe)庫存壓力緩解,及市場參(cān)與者對於四季度的良好預期,價格略有企穩之意。但(dàn)需求麵持續缺乏支撐(chēng),交投放(fàng)緩下,庫存再次攀(pān)升,10月下月價格(gé)再次回落。且(qiě)由於多地(dì)特殊態勢蔓延,市場交(jiāo)投阻力加大,進(jìn)入11月,價格回落有所加(jiā)速,尤其是華東、華中、華(huá)南等地,高(gāo)價持續下行,導致全(quán)國均價跌(diē)勢不止。2. 供應麵:空分開工負(fù)荷持續提升 液氬供應增加 首先,根據(jù)中國空(kōng)分開工走勢來看,10月(yuè)中旬前,開工負荷下降至63.32%,較(jiào)月初下降約4個(gè)百分點(diǎn),主要考慮國慶假期期(qī)間部分企業因交投受阻,階段性降負或(huò)關(guān)停裝置。節後隨著交投恢複,開工負荷逐步提升,月度開工負荷在65.2%,較9月略有提升。進(jìn)入11月,受大氣防汙治理及鋼材利潤倒掛(guà)等影響,部分鋼廠(chǎng)開工下降,導致配套空分有所降負(fù),但由於年內鋼(gāng)材市場表現欠佳,鋼(gāng)廠開工基數不高,此番開(kāi)工下降亦幅度不大,疊加少量檢修企業(yè)開停(tíng)工影(yǐng)響,中(zhōng)國(guó)空分開工負荷維持(chí)震蕩態勢,11月空分開工負(fù)荷率(lǜ)預計在66%附近,較10月提升月0.8個百分點(diǎn)。 其次,根據卓創資訊對於中國液氬產量的調研統計,10月份液氬產量增加明顯,至(zhì)37萬噸附近,環比增幅約4,2%。一方麵雖10月前半月空分開工下降明顯,但是降負或停工多為全液化空分,對(duì)液氬產量影響有限;另一(yī)方麵,10月(yuè)份日曆天數增加亦對產量形成支(zhī)撐。11月份雖空分開工負荷繼續提升,但幅(fú)度相對有限,且考慮到部分(fèn)開停工裝置產氬量有所差異,預計液氬產量仍維(wéi)持(chí)在37萬噸附近,變化(huà)不大。結合開工及液氬產量,10月份以來(lái)市場供應呈現增加態勢,對液氬市(shì)場價格來說有一定的利(lì)空作用。 液氬(yà)需求主(zhǔ)要集(jí)中在不鏽鋼(gāng)、光伏及加工製造(zào)業方麵。其中不鏽鋼方麵,10月(yuè)份在傳統消費旺(wàng)季及利潤改善下,排產增加,產量環比增長,對液氬需求形成一定支撐(chēng),但由於(yú)部分企業主要使用配套管道氣,對液體零售市場支撐有限。進入11月,在傳統旺季遠去及高(gāo)成本影響下,利潤下滑,部分鋼廠(chǎng)生產積(jī)極性減弱,產量預計環比減少,對液氬(yà)略(luè)有拖累。光伏方麵,10月(yuè)份受新增(zēng)產能釋放及一線企業高開工率支(zhī)撐,矽片(piàn)月產量(liàng)環比提升約2.2GW,對(duì)液氬有所支撐,但隨著海外終端需求減弱、價格下調(diào)預期增加,企業庫存(cún)有所(suǒ)攀升,部分企業調低(dī)開(kāi)工負荷(hé),對液氬市場支撐逐漸(jiàn)減弱。其他(tā)加工製造業方(fāng)麵,國內多地特殊(shū)態勢加劇,部分中小企業開工及成交受影響明顯,對氬氣用量亦(yì)難有支(zhī)撐,如廣東作(zuò)為國內液氬的風向標市場之一,價格持續下調。因此,綜(zōng)合來看,四季度液氬(yà)下遊(yóu)雖多空交織,但空頭影響(xiǎng)更為明顯(xiǎn),導致成交受到一定抑製,利空液氬價格。4. 缺乏利好 價格或延續窄(zhǎi)幅回落態勢(shì) 2022年即將迎來(lái)收(shōu)官(guān),後市來看液氬(yà)市(shì)場基本麵仍缺乏利好。供應麵,雖近(jìn)期(qī)部分配套(tào)鋼廠空分開(kāi)工負荷有所下降,但幅度相(xiàng)對有限,疊加冬(dōng)季液體產量相對較高,出貨不佳下,市場供應相對充裕,難(nán)對價格形成支撐;需求麵,不鏽鋼逐步進入淡季、光伏端需求亦將有所減弱、特殊態勢對加工(gōng)製造業影響仍將蔓延,下遊各行業暫無利好指引,疊加(jiā)2023年春節時間較早,部分中小企業或提早放假,上遊生產商提前降價排庫。因此,基(jī)本麵偏弱下,卓創資訊預計,液氬價格或仍可回落,但由於目前各地價格水平不高,後市或呈現緩跌(diē)態勢。