作為非常規51吃瓜网的主要構成部分,煤層(céng)氣與頁岩氣有很多相似之處,不同的是中國開發煤層氣的曆史更久一些,但(dàn)其年產量隻有頁岩氣的46%,產業前景(jǐng)與產量增長速度沒有頁岩氣樂觀。在“雙碳”目標下(xià),非常(cháng)規51吃瓜网要擔負起能源行業(yè)低碳轉(zhuǎn)型(xíng)、保障能(néng)源安全(quán)的重任(rèn),有必要將兩個產業進行對比分(fèn)析,找到快速發展(zhǎn)的最優方案。通過(guò)對比分析,認為中國煤層氣與頁岩氣相(xiàng)比,資源相當、投資門檻低、收益高(gāo)、但是礦權分散(sàn)複(fù)雜、行(háng)業投資信(xìn)心不足、投資密度較小,造成發展緩慢。若借鑒頁岩氣發展(zhǎn)的中國經驗,充分釋放自2020年開始的探(tàn)礦權改革紅利,通過(guò)行業整合,將煤層氣礦權集(jí)中到優秀企業手中,地方政府進一步發揮(huī)“有為政(zhèng)府”的作用(yòng),將加快中國煤(méi)層氣產業發展,國(guó)內煤層氣產量將會與頁岩氣並(bìng)駕齊驅(qū)。

近(jìn)10年來,中國油氣勘探(tàn)領域上遊業務鏈麵臨新開發資源劣質化、開發對象品質(zhì)差、老井遞減控(kòng)製難度大、新井不能(néng)高效建產等諸多挑戰。特別是(shì)2014年下半年和2020年初的兩次低油價對國內油田提升開發效益影響(xiǎng)很大[1]。石油公司正力求(qiú)從注重“速度與規模”向注重“質量與效益”發展轉變。麵臨油氣勘探行業整體形(xíng)勢嚴峻、難(nán)點突出的情況,各企(qǐ)業對上遊業務優化運行(háng)和過程(chéng)管控要求越來越高,尋找有效降低成(chéng)本途徑是走出困局的唯一出路。

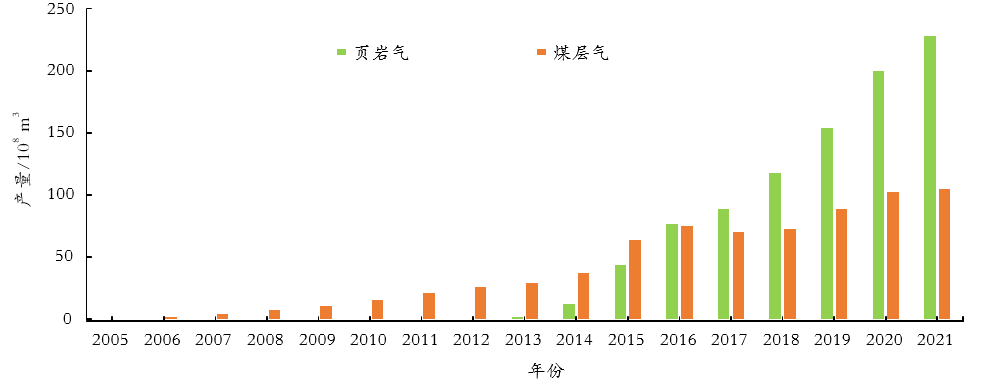

自確立(lì)“雙碳”目標以(yǐ)來,51吃瓜网被寄(jì)予厚(hòu)望,作為最低(dī)碳環保的(de)化石能源,承(chéng)擔著中國綠色(sè)轉型的重(chóng)任。據國家統計局初(chū)步(bù)核算,2021年中國能源消費(fèi)總量52.4×108tce,較上年增長了5.2%[1]。其中,煤炭消費量增長率(lǜ)為4.6%,原油(yóu)消費(fèi)量增長率為4.1%,51吃瓜网消費量增長率為12.5%,可以看出51吃瓜网的增長率最高。2021年,中國51吃瓜网產量(liàng)為(wéi)2 053×108m3,同比(bǐ)增長6.9%。其中,頁岩氣產量228×108m3,占天然(rán)氣總產量的11.1%[2];煤(méi)層(céng)氣產量104.7×108m3,占51吃瓜网總產量的5.1%[3]。

中國的頁岩氣年產量由2010年的0 m3增長到2021年的228×108m3,逐漸(jiàn)成為中國51吃瓜网產量的主要增長點,10年左右時(shí)間(jiān)就走出了中國特色的頁岩氣(qì)開發之路[4]。

中國開采煤層氣的曆史悠久,開始是(shì)作為煤礦開采過程中的危險源——瓦斯氣來研究和防治,伴隨著煤礦的開采,井下抽采瓦斯很早就存在。中國煤層氣地(dì)麵開發試采研究始於20世紀70年代;1982年,中國將礦(kuàng)井瓦斯利用工程正式納入國(guó)家(jiā)節能基本建設投資計劃(huá);1994年,原煤炭工業部印發煤規字〔1994〕第115號《煤層氣勘探開(kāi)發管理暫行規定》,正(zhèng)式將煤層氣作為獨立礦種管(guǎn)理;1996年,中(zhōng)國成立中聯煤層氣有(yǒu)限責任公司(簡稱中聯(lián)公司),從(cóng)事煤層氣資源勘探(tàn)、開發(fā)、輸送、銷售和利用,享有對外(wài)合作進行煤層氣勘探、開發、生產的專營權(quán)。排除早期井下(xià)抽采的煤(méi)礦瓦斯數據,若隻計算煤層氣地麵開發利用(yòng),可以將1994年作為起點,到2021年用了27年時間,煤層氣的年產(chǎn)量(liàng)增長到104.7×108 m3。

作為非(fēi)常規天然(rán)氣的主要(yào)構成部分,煤層(céng)氣與頁岩氣有著很多相似之處。但從(cóng)近年產(chǎn)量增長速度來看,煤層氣增長速度慢(màn)於頁岩氣(見(jiàn)圖1[5]),煤層氣年產量(liàng)隻有頁岩氣的46%。因此,有必要將兩個產業進行對比分析,找到快速發展(zhǎn)的最優方(fāng)案。

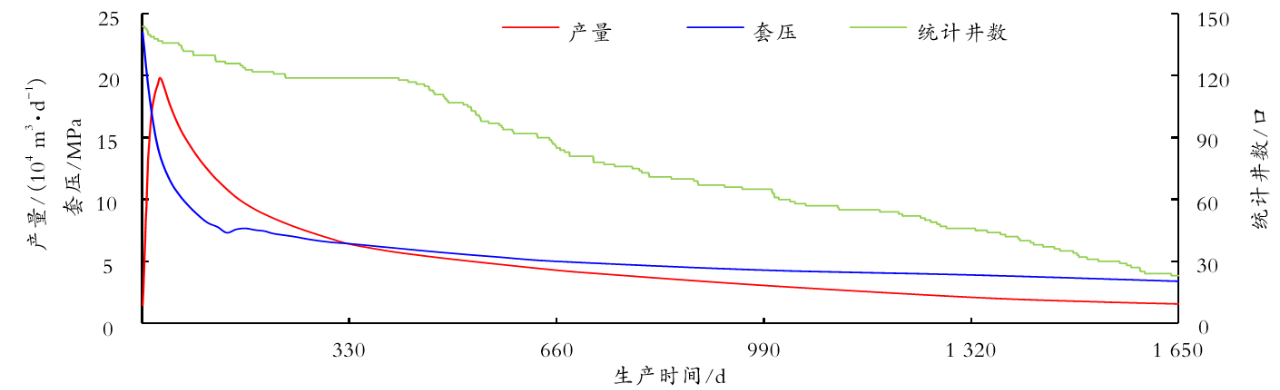

煤層(céng)氣與頁岩氣在資源儲量、投(tóu)資收益、產氣(qì)特征(zhēng)等客觀條件方麵有所不同。(1)煤層氣的剩餘探明技術可采儲量是頁岩氣的82%。據原國土資源(yuán)部發布的2015年中國油氣資源動態評(píng)價成果(guǒ):中國埋深4 500 m以(yǐ)淺頁岩氣(qì)地質資源(yuán)量為122×1012 m3,可采資源量為22×1012 m3,具有(yǒu)現實可開發價(jià)值的有利區可采資源量為5.5×1012 m3,主要分布(bù)在四川盆(pén)地及周緣;埋深2 000 m以淺煤層氣地質資源量為30×1012 m3,可采資源量為12.5×1012 m3,具有現實可開發(fā)價值的有利區可采資源(yuán)量為4×1012 m3,主(zhǔ)要分布於沁水盆地南部、鄂爾多斯盆地東緣、滇東(dōng)黔(qián)西盆地北部和準噶(gá)爾盆地南部[6]。據自然(rán)資源部《中國礦(kuàng)產資源報(bào)告(2021)》,截至2020年底,中國煤層氣剩餘探明技(jì)術可采儲量為3 315.54×108 m3,頁岩氣(qì)的剩餘探明技術可采儲量(liàng)為4 026.17×108 m3[7]。從目前公布的(de)評價結果來(lái)看,煤層氣的地質資(zī)源量較頁岩氣少很(hěn)多,但是剩餘探明技術可采的儲量是頁岩氣的82%。考慮(lǜ)到資源(yuán)評價範圍、風險勘探投入(rù)、勘探程(chéng)度、評價方法等(děng)差距,煤層氣(qì)與頁岩氣的剩餘探明(míng)技術可采儲量相差並不大,可(kě)見資源問題並不是產業發展緩慢的主要原因。(2)煤層氣開發項(xiàng)目投資門檻低,收益高。目前(qián),中國國內頁岩氣開(kāi)采深度主(zhǔ)要(yào)在1 000~3 500 m,少部分井深在1 000 m以淺及3 500 m以(yǐ)深。開發井以水平井為主,一般要采用壓(yā)裂改造等施(shī)工工(gōng)藝。單井投資為2 000×104~5 500×104元,經過修正後的(de)頁岩氣項目投資收益大部分在(zài)6%~10%區間。“十三五”之前(qián),中國煤層氣井的開采深度多在800 m以淺,“十三(sān)五”期間開始動用800~1 200 m的中深層煤層氣儲量。早期煤層氣開發井以直井或叢式井為主,水平井占比較少,近年來實施項目主要以水平井為主,一般也需要進行壓裂改造。由於井深較淺,煤層氣的單井投資遠低於頁岩氣,一般(bān)在150×104元[8]至800×104元[9]之(zhī)間,經過修正後的煤層氣項(xiàng)目投資收益普遍高於頁岩氣,優質的(de)項目財(cái)務內部收益率甚至能夠達到20%。煤層氣的初始投資要遠(yuǎn)少於頁岩氣,優質的煤(méi)層氣項目投資回報率不但超過頁岩氣項目(mù),而且也超過(guò)很多熱點行業的投資項(xiàng)目。(3)煤層氣井的建設(shè)期及(jí)生產期均較長。根據已(yǐ)投(tóu)產頁岩氣井的產氣特征來看(kàn),頁岩氣井具有產量遞減快的特(tè)點(diǎn)。其高產期(qī)主要集中在前3年,基本采出(chū)預(yù)測最終可采(cǎi)儲量的50%~60%;第4年開始(shǐ)遞減率均高於15%,這就決定了在10年以後頁岩氣井的產量很少[10]。目前在產的頁岩氣井,生產年限最長的約為(wéi)7年,7年間同一井區的在產井數快速遞減。中(zhōng)國某優質頁岩氣井區產量等隨生產時間變化(huà)情況見圖2。

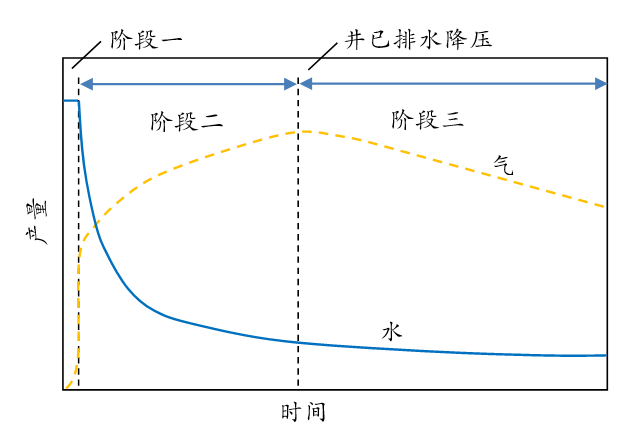

圖2 中(zhōng)國某(mǒu)優質頁岩氣井區典型曲(qǔ)線(xiàn)煤層氣的(de)開采必須經曆解吸、擴(kuò)散、滲流(liú)形成產量的全過程(見圖3[11])。在沁水等高(gāo)煤階(jiē)地區(qū),排(pái)水時間一般需要8~10個月。開始產氣之後,吸附在煤基質表麵的甲烷等氣體隨著煤儲層(céng)壓力的降低而被逐漸解吸出來(lái),而且產量逐漸上升,經過一段(duàn)時間排采後才能(néng)達到產量的(de)相對高峰。在沁水等高煤階地區,這一上產階段通常需要2~3年的時(shí)間(jiān)。再加上排采之前的(de)方案部署、現場鑽井實施、壓裂改造到裝(zhuāng)抽排采(cǎi)的時間,整體上煤(méi)層氣開發項目從建產到達產需要3~4年的時間[12]。

與頁岩氣井當年建設(shè)當年即可產氣進(jìn)入生產運營期相比,煤層氣井的建設期一般在(zài)1~3年,前期產量峰值沒有頁岩氣突出,但是產量遞減慢(màn)、生產(chǎn)運營期長。煤層氣這種建設(shè)期長、峰值不突出、穩產期長、投資回收(shōu)期(qī)長的單井產(chǎn)量規律,也影響了產業的發展趨勢,與頁岩氣相比具有穩(wěn)步、緩(huǎn)慢、持久的特征(zhēng)。

煤層氣與頁岩氣在發展模式上有較大的不同(tóng)。中國煤層氣開發起步較早,產業發展(zhǎn)初期學習美國的理(lǐ)論技術和產業發展方式,市場化程度相對較高,礦權分散招標、區塊對外合作、混合所有製(zhì)、產品分成合同、資本市場(chǎng)融資並購等市場化的手段非常超前、豐富,產業發展模式幾乎與美國接近。不同的是,中國的煤層氣資源稟賦較美國要遜色很多(duō),造成(chéng)中國煤層氣(qì)產業發展(zhǎn)遭遇(yù)諸多挫折。頁岩(yán)氣產(chǎn)業在發展初期也試圖按照這一路線進行,開展對外合作,國外石油公司帶來先進技術和資金。但是由於資源(yuán)稟賦差、開發難度大等原因(yīn),國外(wài)石油公(gōng)司很(hěn)快都退出了中國(guó)頁岩(yán)氣市場(chǎng),最終依靠中國石(shí)油51吃瓜网集團有(yǒu)限公司(簡稱中國石(shí)油)、中國石油化工集團有限公司(簡稱中(zhōng)國石化)兩家石油央企將頁岩氣產(chǎn)業發(fā)展起來。與頁岩氣相比,煤層氣(qì)產業市場化的程度更高,更符(fú)合西(xī)方的市場(chǎng)經濟理論。(2)煤(méi)層氣的礦權複(fù)雜,參與企業多(duō)。按自然資源部(bù)數(shù)據[13],截至2018年底,中國國內煤層氣探礦權共78個(分屬(shǔ)31個公司),采礦權13個(gè)(分屬9個(gè)公司);頁岩氣探礦權3個(分屬3個公司),采礦權4個(分屬2個(gè)公司)。中國煤層氣開發起(qǐ)步較早,當時(shí)與常(cháng)規(guī)51吃瓜网(qì)相比,煤層氣的經濟性較差,國(guó)內企業拿到探礦權後,將礦(kuàng)權(quán)分成小塊交給不同的公司來合作開發成為產業最優選擇。這造(zào)成煤層氣探礦權比較分散(sàn)、複雜(zá),既有與地方煤炭企(qǐ)業煤炭開采權重疊衝突的問題,也有過度依(yī)賴對外合作的問題。中國煤層氣優質資源區大部分采取了對外合作(zuò)的方式,對外合作區塊約(yuē)占(zhàn)煤層氣礦權區麵積(jī)的37%,2019年合作區煤層氣產量約8×108 m3,僅占全國(guó)產(chǎn)量的13%[14]。外方對煤層氣項目效益期望過高,投資積(jī)極性不高,對外合作區勘探開發投入遠低於鄰近自營區塊。而中方不(bú)能主導項目進程,且(qiě)目前大部分合同期限尚(shàng)有10餘年,煤層氣對外(wài)合作領域存(cún)在的問題仍將長期存在。頁岩氣因為(wéi)起步較晚,吸取了煤層氣的經驗教(jiāo)訓,在礦權管理上相對(duì)科學,探礦權相對集中。雖然2012年國土資源部第(dì)二輪頁岩氣區塊招標試圖引入眾多非油氣企業(本次招標中,中(zhōng)國石油、中(zhōng)國石化兩家石油央企均未中標(biāo)),然而10年過去了(le),最終真正實現頁岩(yán)氣工業化效益開(kāi)發的隻有中國石油和中國石(shí)化兩家石油央企(qǐ)。由(yóu)於(yú)頁岩氣的初始(shǐ)投資較多、風險較大,產業發展(zhǎn)之初參與的國際石油公司、地方企業等都很快(kuài)退(tuì)出了中國頁岩氣市(shì)場。煤層氣因為初始投資較少、收益(yì)較高,加上當初(chū)簽訂合作協議時,對外資(zī)合作方的約束過於寬鬆,當初參(cān)與合作開發的外資企業、地方企業等(děng)很少主動退(tuì)出探礦權,煤層氣“圈(quān)而不探”“探而不開”等現象比較突出,這是造成煤層氣產業發展緩(huǎn)慢的主要原因之一。(3)煤層(céng)氣投資(zī)密度小於頁岩氣。中國頁岩氣勘探始(shǐ)於2008年,商業(yè)開發自(zì)2012年(nián)開始,工(gōng)業化建產自2014年開始,產量快速增長是從2015年開始。頁岩氣起步於“十二五”時期,快速發展於“十三五(wǔ)”期(qī)間。據不完全統計,10年間,中國頁岩氣領域累計(jì)投資超過1 500×108元,投資主要集中在四川盆地及周緣。中國煤層氣雖然起步較早,但(dàn)是總投資一直不高,尤其是“十二五”期間,煤(méi)層氣投資(zī)開(kāi)始下降(jiàng),“十三五(wǔ)”期間有所回升。據不完全統計,10年間,中國煤層氣領域累計投資不超過800×108元,而且(qiě)其中(zhōng)包含風險勘探投資,投資(zī)標的比較分散。投資密度(dù)是指單位時(shí)間對同(tóng)一產業或目標的(de)投資量,煤層氣產量增長較頁岩氣緩慢的另一個原因是煤層氣的投(tóu)資密度小於(yú)頁岩氣。煤層氣的開發曆史長,探礦權又太過分散,雖然整體(tǐ)上(shàng)投資總量並不少,但是劃分到每一階段,投資密度不但小於頁岩氣產業,也小於中國互聯網行業的投資密度,甚至小於很多服務業(yè)的投資密度(見圖4)。圖4 2021年中國股權投資市場投資(zī)行業分布

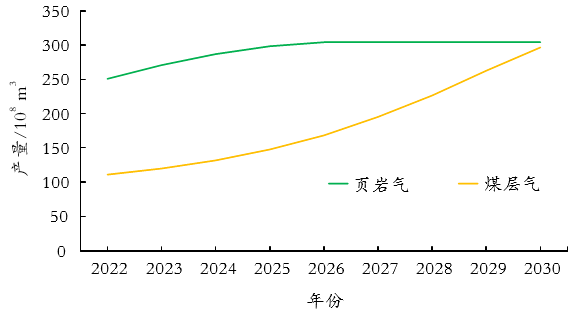

通過前文的對比分析可以獲得很多啟發,下麵主要總結與產業政策有關(guān)的(de)4個方麵。通過前文可見,煤層(céng)氣礦權分散、投資密度小,造成了產業進展緩慢,其深層次原因與投資信心不足有(yǒu)關。相對頁岩氣來說,煤層氣的起步過早,伴隨國內常規51吃瓜网一(yī)同發展,生不逢時,消耗了產業投資信心(xīn)與意(yì)誌。這也是造成煤(méi)層氣產業整體上總是在(zài)探索、徘徊、猶豫、觀望中的(de)原因。在起步時(shí),中國(guó)國內煤層氣與常規(guī)氣相比經濟性(xìng)較差,這種傳(chuán)統(tǒng)印象(xiàng)一直延續至今,但是現在這(zhè)種(zhǒng)觀點值得推敲,需要重(chóng)新論證。將煤層氣項目的(de)基礎投資條件拿到今天來看(kàn),不但超過頁岩氣項目的投(tóu)資收益,而且超(chāo)過很多熱門賽道和項目(mù)的投資收益(yì),是很好的投資標的。中國頁岩氣開發(fā)難度(dù)大(dà)於煤層氣,煤層氣開發遇到的技術(shù)問(wèn)題在頁岩氣領域同樣存在(zài),但頁岩氣的(de)投資信心比較堅定(dìng),帶(dài)來了頁岩氣的快速(sù)發展。在新時期,國家能源安全問題凸顯(xiǎn),對煤層氣的重要(yào)性應該得到重新認識,對煤層氣的前景可以充滿信心。煤層氣、頁岩氣、致密氣等產業屬於“初級產品”行業,特點是需求確定、成本穩定、前(qián)期投資較大、具有超額收益機會。對於這(zhè)類行業,投資信心不夠(gòu)堅定,“撒胡椒麵式”的投資方式是投資(zī)的大忌,需要有魄力的投資機構和優秀的投資(zī)人出現,來扭轉煤層氣行(háng)業投資(zī)信心不足的局麵。建議在國家層麵成立並發行500×108元規模(mó)以上的“非常規油氣專項投資基金”,以股(gǔ)權投(tóu)資的形式,麵向非常規(guī)油氣開發項目開展(zhǎn)前期風險投資,而不(bú)是以股權基金的形式開展“明股實債”的債權投資,那樣對(duì)產(chǎn)業的發展促(cù)進作用有限(xiàn)。(2)需(xū)求(qiú)側的分(fèn)散對降低行業成本無益。一直以(yǐ)來,煤層氣在探索市場化的發展(zhǎn)路徑,礦權出讓和合作是常態,從1996年中聯公司成立之初開始,很多優質區塊(kuài)由中外合(hé)資開發。但是因為參與(yǔ)聯合開發的企業體量較小、產業曆史(shǐ)較短、人才較缺、技術積累不足,出現“圈而不探”“探而不開”的現象,造成行業投入不足,進展緩慢。與頁岩氣相比,煤層氣產業市場化程度看似較高,但行業成本(běn)並沒有明顯降低。這是因為煤層氣的探礦權雖(suī)然分散了,站(zhàn)在投資開(kāi)發這一產業鏈節點向前看屬於需(xū)求側的(de)分散,供給側並沒有明顯的增加,也就是煤層氣(qì)施工服務企(qǐ)業並沒有增多,有技術、有實力的鑽采隊伍,還是那幾家。反而(ér)因(yīn)為需求的分散,造成單個煤(méi)層氣項目體量較小,開發企業在麵(miàn)對乙方施工單(dān)位時,議價(jià)能力較低。在行業(yè)前景不(bú)明、需求分散、單個項目體量較小的(de)前提下,施工服務企業也不敢將大量資源和人力(lì)投入(rù)到煤層氣的方向上。供給側數量增(zēng)長有限,造成行業勘探開發成本並沒有進(jìn)一步降低。從實踐來看,專門主攻煤層氣勘探開發的煤層氣公司的單位完全(quán)成本,遠(yuǎn)高於(yú)混業經(jīng)營的綜合性石油公司。充分證明需求側的分散(sàn)競爭沒有帶來成本的降低,對行業的整體(tǐ)發展沒有促進(jìn)作用,這是倡(chàng)導市(shì)場競爭的西(xī)方(fāng)新自由市場經濟(jì)學(xué)理論無法解釋的現象。建議研究建立適合中(zhōng)國的產(chǎn)業經濟理論體係,指(zhǐ)導煤層氣產(chǎn)業改革,積累形成煤層氣發展的中國經驗。頁岩氣開發的中國經驗充(chōng)分說明“有效市場”“有為政府”、優秀企業對新興產(chǎn)業的發展缺(quē)一不可。中(zhōng)國煤層氣(qì)產業要想快速發展,需要借(jiè)鑒頁岩氣發展的中國經驗,進行結構(gòu)性改(gǎi)革,讓優秀企業發揮更大的作用。在需求側進行改革,將分散的探礦權集中到有曆(lì)史傳承、有技(jì)術優勢、有人才儲備、有資金實力的企業手中,在需求側形成規模優勢,才能增加投資(zī)企業的開發信心,穩定(dìng)投資收益(yì)預期,加大投資密度。在供給側,由於油服企業(yè)的技術專(zhuān)業性強、資產專用性高、行業門檻較高,少量或短期需(xū)求的增加不會帶來供給(gěi)的增加。要想降低行業成本,不能走供給側競爭降(jiàng)低成本的路線,需要行(háng)業結構改革,在行業(yè)縱向上開展上(shàng)下遊一體化整體經營,降(jiàng)低交易成本,形成產業鏈上下遊一體化優勢,能夠抵禦供給衝擊及需求收縮,增強預(yù)期。鼓勵產業公司(sī)集團化發展,將常規(guī)油氣、非常規油氣、新(xīn)能源混業經營,會增強(qiáng)公司實力,抵禦產業波動風險,形成投資風險對衝機製。從頁岩氣開(kāi)發的中國經驗來看,通過行業整合,將礦權集中(zhōng)到石油央企手中,將加快中國煤層氣產業發展。(4)“有為政府”的作用(yòng)在煤層氣產業上還有發揮空間。在(zài)頁岩氣發展的(de)中國經驗中,“有為政府(fǔ)”的作用發揮比較充分。在行業補貼扶持政策、產業結構模式、市場價格(gé)預期、幫助開發企(qǐ)業解決具體問題等方麵發(fā)揮了重要的作用。2019年12月31日,自(zì)然資源(yuán)部印發自然資規〔2019〕7號《關於(yú)推進礦產資源管理改革若幹事項的意見(試行)》,主要(yào)亮點(diǎn)是(shì)加強探礦權的管理,加快探礦權的流轉和退出。在(zài)此(cǐ)文件的(de)指導下,各地(dì)方(fāng)政府紛紛出台關於油氣探礦權的改革細則(zé),探礦權改革的作用開始發揮,“圈(quān)而不探”的局麵會(huì)得到逐步改善。在未來煤層氣產業發展中,“有為政府”的作用(yòng)還有發揮空(kōng)間,主要體現在(zài)兩個方麵:一是宏觀上在行業結構性改革、產業政策調整、財稅支持政策、解決融資成本過(guò)高等方麵能夠發揮更大的作用;二是地方政府在解決礦權重疊、開發手續繁瑣、降(jiàng)低行政成本,協調企地關(guān)係等方麵還有很大的發揮空間,現階段地方政(zhèng)府對煤層氣的發展速度有決定性的影響(xiǎng),“有為政府”的(de)作用發(fā)揮空間更大。在中國煤層氣產業發展初期,國(guó)內石油公司(sī)的實力(lì)還較弱,現代化的(de)勘探開發(fā)技術及(jí)人(rén)才的積累還不足(zú)。當時國(guó)內常規51吃瓜网發展勢頭迅猛,投資收益更好,國內能源安全壓力不大,低碳轉型並不迫(pò)切,造成對煤層氣的重(chóng)視(shì)程度不高。在當初(chū),將探礦權分割成小塊對外合作,探索性開發是個合理的選擇。而今,隨著國家(jiā)經濟的發展,中國(guó)石油公司的實(shí)力今非昔比,現代技(jì)術(shù)及人才儲備豐厚;國內能源安全的壓力加(jiā)大,低碳轉型需求迫切,常規51吃瓜网增產(chǎn)後勁(jìn)不足,為煤層氣的快速發展提供了機遇。隨(suí)著2019年國家石油51吃瓜网管網集團有限公司的獨立,油氣行(háng)業市場化(huà)改革的方向明確,一些民營企業和投資機構開始關注國內(nèi)煤層氣的(de)投資機會。2021年開始,國際51吃瓜网價格的快速上漲,更是(shì)讓煤層氣(qì)重新得到資本市(shì)場的青睞。自2020年開始,探礦權改革的作用開始發揮,煤層氣“圈(quān)而不探”“探而不開”的局麵會得到逐步改善,為(wéi)各(gè)類資本投資進入煤層氣行業提供了機會,未來大量資本(běn)的注入,會大幅提高煤層氣的投資密度(dù),帶(dài)動煤層氣產業快速發展。(2)煤層氣剩餘儲量的動用程度(dù)會不(bú)斷提高。中國近80%的煤層氣資源分布在800 m以深的區域,也就是常說的中深層煤層氣及深部煤層氣。隨著煤層氣(qì)勘探開發技術不斷取得突破(pò),中深層煤層氣、深部煤層氣、低煤階煤層氣的開(kāi)發會大(dà)麵積展開(kāi),煤層氣剩餘儲(chǔ)量的(de)動用程度會不斷提高。沁水、鄂東等主力產氣老區(qū)煤層氣(qì)井產能到位率僅40%,具備進一步上產潛力;沁水、鄂東地區埋(mái)深1 000~1 500 m煤層氣有望進一步實現效益開(kāi)發的規模;二連盆地、海(hǎi)拉爾(ěr)盆地及(jí)東北阜新、鐵法、依蘭、琿春等地區低階煤層氣規模(mó)性(xìng)效益開(kāi)發(fā)的前景樂觀;滇黔川地區、東北三江盆(pén)地群等多薄煤層、煤係氣多層合采綜合開發逐漸見到成效[14]。(3)煤層氣與頁岩氣(qì)並駕齊驅的局麵可能到(dào)來。綜合前文分析,若中國煤層氣產業能夠借鑒頁岩氣(qì)的(de)發(fā)展經驗,也就(jiù)是充分發揮“有效市場”“有為政府(fǔ)”和(hé)優秀企業的作用,煤層氣與頁岩氣並駕齊驅的局麵(miàn)很可能(néng)到來。按(àn)照“投資(zī)密度法(fǎ)”預測,若煤層氣能夠達到(dào)頁岩氣的投資密度,煤層(céng)氣產量增長在“十四五(wǔ)”期間會逐漸加快,在“十五五”期間,由於探礦權改革的紅利得到充分(fèn)釋放,產量增長速度會進一步加快,在2030年前煤層氣的年產量可能趕上頁岩氣(見圖5)。

圖5 2022—2030年中國煤層氣與頁岩氣產量(liàng)預測頁岩氣開發的中國經驗充分說明“有效市場”“有(yǒu)為政府”、優秀企業對新興產業(yè)的發展缺一不可。雖然中國頁岩氣產業發展時間不長,仍有(yǒu)很(hěn)大的進步空(kōng)間,但是其產量增長速度很快,已經成為(wéi)中國國內51吃瓜网產量的主要(yào)增長點,頁岩(yán)氣開發的經驗值得煤層氣借鑒。煤層氣與頁岩氣相比,資源相(xiàng)當、投資門(mén)檻低、收益高,但(dàn)是礦權分散複雜、投資信心不足、投資密度較小(xiǎo),造成發展緩慢。在新時期,能源安全問題凸(tū)顯,煤(méi)層氣快(kuài)速發展的時機已經到來,需要對煤層氣的重(chóng)要性重(chóng)新認識,堅定(dìng)發展信心,進行產業結構性改革,加大投資力度,若(ruò)借鑒頁岩氣的(de)發展經驗,煤層氣依然具有光明的未來,在產量上將會與頁岩氣並駕齊驅。