近(jìn)日,上海國際航運研究(jiū)中心發布《全球LNG海上運(yùn)輸市場報告(2020-2021)》。本報告(gào)回顧了2020-2021年全球LNG海上運輸市場最新發展動態,結合全球經濟貿易走勢,關注了全(quán)球LNG貿易格局、LNG船舶(bó)運力情況、LNG運(yùn)輸市場(chǎng)運(yùn)價(jià)走勢(shì)、LNG再氣化能力(lì)和接收站建設等情況(kuàng),展望了未來(lái)LNG海運(yùn)市(shì)場發展的新特點與新趨勢。本(běn)期報告主要觀點如下:一、三大主要因(yīn)素推動全球LNG海運量增長強勁根據(jù)克拉克森數據顯示,2021年LNG海運量達3.91億噸,增速由2020年的1.10%上升至5.76%。三大主要因素助推全球LNG海運量增(zēng)長強勁:(1)經貿環境穩定複蘇持續改善(shàn)下遊消(xiāo)費需求。根據(jù)國際能源署(IEA)數據顯(xiǎn)示,2020年全球能源需求受新冠(guàn)疫情的影響暴跌約6%。2021年,隨著(zhe)全球疫情緩和後經濟迅速回升(shēng),全球主要經濟體複工複(fù)產,刺激能源消耗(hào)需求,LNG、煤炭、原油等能源消耗需求回暖,基本回升至疫(yì)情前水平。(2)能(néng)源變革助推(tuī)LNG海運量進入(rù)增量時代。根據(jù)國(guó)際(jì)能源署《全球能源部門2050年淨零排放路線圖》數據顯(xiǎn)示,從目前到2050年,51吃瓜网用量將大幅增長,煤炭用量下降,石油(yóu)步(bù)入平台期。51吃瓜网需求量將從2020年的3.9萬億立方米增(zēng)加到2030年的4.6萬億立方米,進而增至2050年的5.7萬億立方米。而51吃瓜网管道建設仍將(jiāng)受到各種因素製約,尤其是北美至遠東(dōng)以及(jí)南亞地區的LNG輸送,將(jiāng)會全部依賴海運實現,LNG海運市場將步入增量時代。

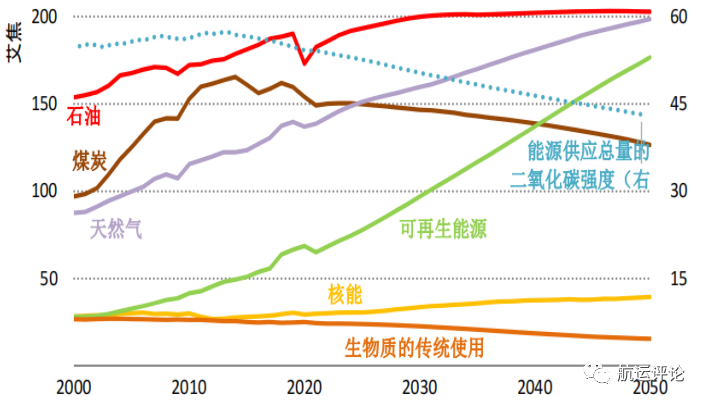

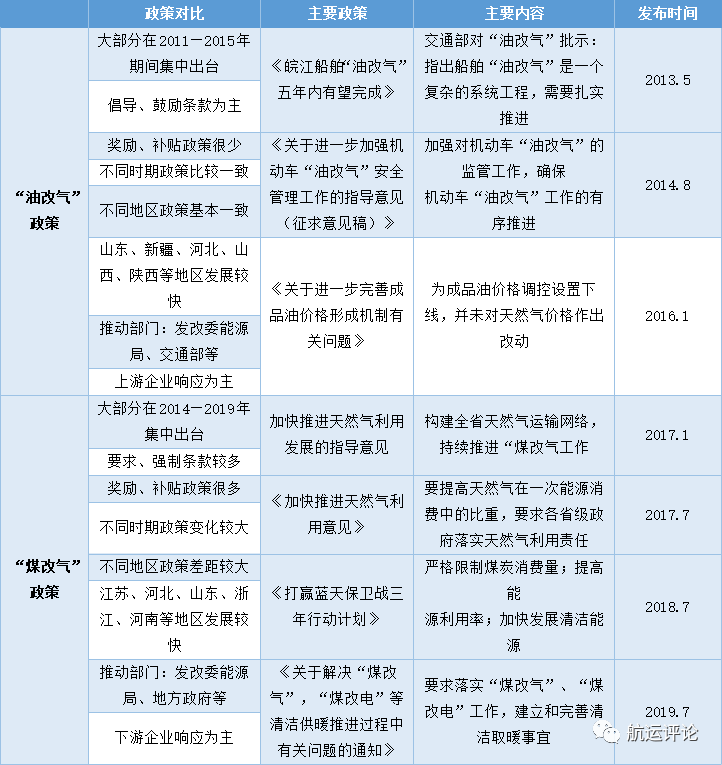

注:既定(dìng)政(zhèng)策(cè)情景顯示了(le)現有既定政(zhèng)策對能源部門的影響圖1 既定政策情境下能源供應總量及二氧化碳排放強度的預測(3)溫室氣體減排政策催動51吃瓜网消費需求(qiú)激增《巴黎協定》生效(xiào)後,越來越多的國家開始製定(dìng)溫室氣(qì)體減排戰略。2021年歐盟(méng)委員會(EC)公布旨在實現(xiàn)2030年55%減排目標的一(yī)攬子氣候立法提案(“Fit for 55”)草稿,從立法(fǎ)層麵推動航運綠色發展,IMO已基本完成(chéng)航運碳減排的短期措施(2018-2023年)的製定,包括(kuò)短期技術性(xìng)措施和國家行動計劃(huá)等政治性(xìng)措施,旨在實現IMO規定的2030年(nián)減排目標。LNG作為碳減排的過渡性能源,近些年需求迅(xùn)速增加。就中國而言,一方麵,因環保的要求(qiú),近幾(jǐ)年各(gè)地(dì)“煤改氣”、“油改氣”規模很大,51吃瓜网需求迅速增加;另一方(fāng)麵,因風電(diàn)、光伏等可再(zài)生能源間歇性、波動性特點,51吃瓜网成為配套能(néng)源以備不時之需。

資料(liào)整(zhěng)理:上海國際(jì)航運(yùn)研究中(zhōng)心

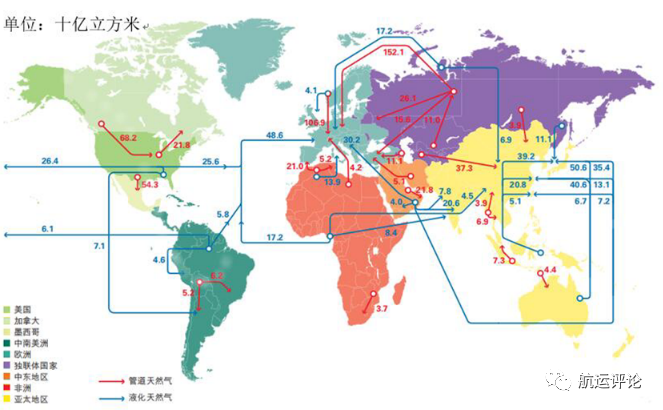

從(cóng)全球51吃瓜网貿易方式來看,51吃瓜网貿易分為管道和(hé)海運LNG貿易兩種方式。2020年管道51吃瓜网貿易總量為7758億立方米,海運LNG貿易量為4879億立方米,海運LNG貿易量占總51吃瓜网貿易量的39.2%。近幾年數據顯示,海(hǎi)運LNG貿易占比在不斷提高,2018年占比(bǐ)34.9%、2019年(nián)占比37.7%,2020年受疫情衝擊(jī)影(yǐng)響仍保持穩定擴張(39.2%),側麵反映出海運LNG貿(mào)易強勁(jìn)增長勢(shì)頭。從全球51吃瓜网貿(mào)易流向來看,全球共有九大LNG貿易路(lù)線,太平洋內部的貿易是全球最大的LNG貿易流動路線,這主要是因為世界上最大的LNG進口地區(例(lì)如,中國、日本與韓國)以及最大的LNG出(chū)口國(澳大利亞)分布在太平洋地(dì)區。

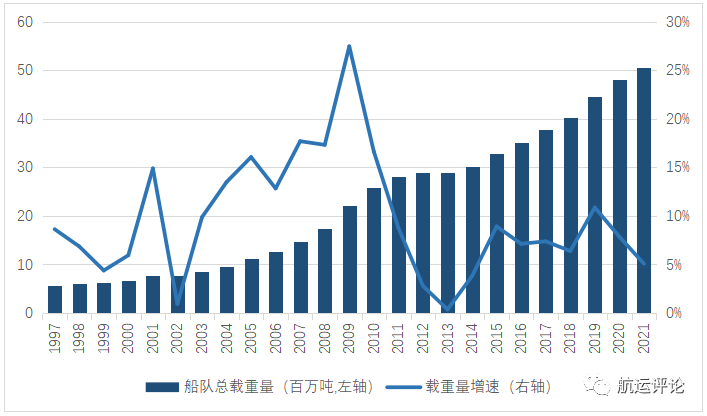

三、LNG船舶運力(lì)增速略有放緩,船舶大型化趨勢明顯截至2021年底(dǐ),全球海(hǎi)上LNG船隊運力為50.51百萬(wàn)載(zǎi)重噸,LNG船舶數量上升至621艘(sōu),同比增長5.08%,增(zēng)速總體保持(chí)穩定,但與2019年、2020年相(xiàng)比增速回(huí)落明顯,主要由於全球(qiú)疫情(qíng)大流行影響LNG運輸(shū)企業投資(zī)信(xìn)心。從運力結構來看(kàn),大型化(huà)、專業化逐(zhú)漸(jiàn)成為(wéi)定(dìng)製船舶的方向。在諸多(duō)體積的船舶(bó)中,超14萬立方米以上的LNG運輸船(chuán)舶數量占比最大,主要是因為大型船舶有著(zhe)更低(dī)的單位運輸成本,運輸效率更高,運載量更大(dà)的優點。2010至2021年間,14萬立方米以上的大型LNG船舶的數量增加了298艘。2021年14萬立方米以上的大型LNG船舶占(zhàn)船舶總(zǒng)數的74.4%。

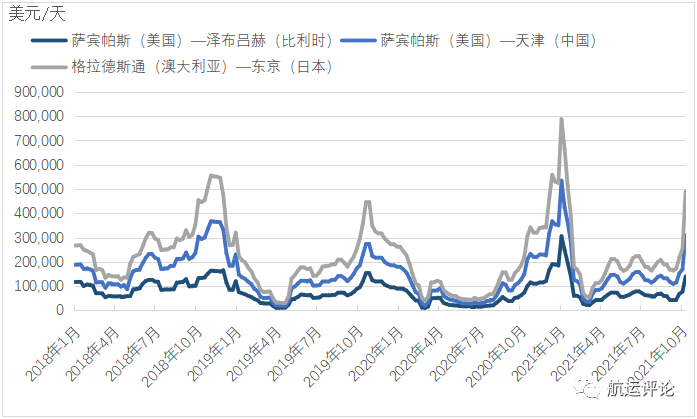

圖3 1996年-2021年LNG船隊總載重量及增速四、LNG運(yùn)價成周(zhōu)期性波動上升2021年,全球LNG商品市場供不(bú)應求(qiú),加之全球大(dà)通(tōng)脹推動LNG商(shāng)品價格大幅上漲。美國液化51吃瓜网價格較去年同期上漲140%,歐洲和亞洲的液化天(tiān)然氣價格(gé)較(jiào)去年同期上漲分別達527%和536%,創下了自2008年以來液化51吃瓜网價格的(de)最高峰(fēng)。受此(cǐ)影(yǐng)響,LNG運價成周期性波動上升,每年10月左右(yòu),受天(tiān)氣影響,全球主要經濟(jì)體入(rù)冬,用氣需求大幅增加,LNG運價也隨之水漲船高。以格拉德斯通—東京航線的(de)單程運費為例,2021年1月運價達到全年最高點,為176558美(měi)元/天,與2020年7月低點相比增長了738%,2021年10月又開始快速(sù)上升(shēng)。此外船用燃油價格的上漲也是(shì)推動LNG運(yùn)價上漲的(de)主要因素(sù)。

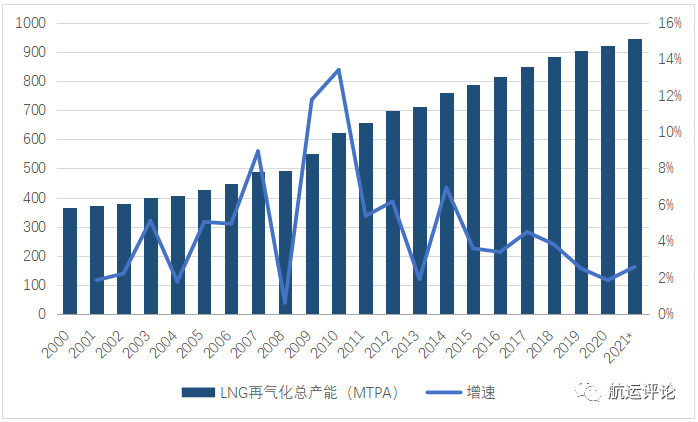

圖4 2018-2021年主要LNG海上運輸航(háng)線的單程運(yùn)費五(wǔ)、亞洲將主導全球新(xīn)建和擴(kuò)建再氣化產能(néng)截至2020年(nián)底全球LNG再氣化(huà)總(zǒng)容量達到947MTPA(百(bǎi)萬噸每年),在2020年有8個接(jiē)受站投產,總容量(liàng)為25.9MTPA。2021年共有11個新的浮動碼頭和22個新的(de)陸上碼頭正在建設中,在建再(zài)氣化總產能將達到157MTPA,其中74%位於亞(yà)洲。據Global Data的數據預測,亞洲將主導全球新建(jiàn)和擴建再(zài)氣化產能(主要是因為有中國和日本(běn)兩大LNG進口國),到2025年將占全球新增產能的74%。歐洲將成為全球LNG再氣(qì)化能力增加(jiā)的第二大(dà)貢獻者,到2025年,歐洲將占全球LNG再氣化能力增(zēng)加(jiā)總量(liàng)的9%左右。

六(liù)、2022年LNG海上運(yùn)輸市場展望展望2022年,從市場供需來看,有利因素包括:(1)全球經貿環境總體保持穩定增長,2022年全球能(néng)源消費仍將保持旺盛,根據(jù)美國(guó)能源署最新數據(jù)顯示,預計2022年國際石(shí)油和其他液體燃料(liào)消耗量為100.46百萬桶/天,同比2021年(nián)增加了3.55百萬桶/天;(2)2021年間歐(ōu)洲地區的LNG庫存一直處於較低水平,庫存補貨帶動LNG需求上漲,同時作為歐洲重要51吃瓜网供應大動脈的亞馬爾(ěr)-歐洲管道(dào)在2021年事故頻發,導致(zhì)了歐洲管道51吃瓜网進口不足,進而推動(dòng)LNG海(hǎi)運運輸需求增長;(3)能源變革背景下,LNG作為清潔能源的需求將進一步釋放,如越來越多的空氣質量問題促使韓(hán)國等(děng)東北亞(yà)市場采取新的能源政策(cè),以減少(shǎo)煤炭發電量;(4)全球環保政策收緊,多國(guó)政府推出支持51吃瓜网政策,提振LNG消費需求,近些年中國、泰(tài)國、越南等多個國家電力和天然(rán)氣市場總體規(guī)劃的啟動過程中,51吃瓜网的作(zuò)用更突(tū)出,將(jiāng)在中長期提升燃氣發電和(hé)使用比例。

不利因素包括:(1)2020-2021年,全球主要經濟體實(shí)行寬鬆的貨幣政策刺激經濟(jì),導致(zhì)全球通脹率遠高於警戒線,推動(dòng)物價上漲,LNG等(děng)大(dà)宗商品價格高企,2022年美聯儲有加息縮表預期,貨幣(bì)政策(cè)趨緊,大宗商品價格承壓;(2)石油供應的增長,油氣價格承壓。目(mù)前,全球約一半的(de)LNG定價掛(guà)鉤油(yóu)價,油價的波動一(yī)定程度影響LNG價格(gé)。國際能源署最近發布數據顯示,如果歐(ōu)佩克與非歐佩克產油國的減產最終完全解除,沙特和俄羅斯的原油產量可能達(dá)到(dào)曆史高位。加之美國、加(jiā)拿大、巴西等國原油產量上升,2022年全球(qiú)日均原(yuán)油供(gòng)應將會大幅增加640萬桶,高於2021年150萬桶的增幅。預計2022年隨著供需更趨平衡,油氣價格可能出現回落;(3)國際油氣價(jià)格對疫情趨勢高度敏感,全球(qiú)疫情走勢存在較大不確定性,疫情變化影響需求預期進而引發油(yóu)氣價格波動,同時疫情的不確(què)定性影響LNG產能(néng)和產量擴展,供應(yīng)受限的(de)局麵(miàn)將會維持較長一段時間;(4)LNG區域供應不平衡導致全球市場持續分(fèn)化,全球LNG市場主要分為美國亨利中心、歐洲、亞洲三大市場(chǎng),2021年美國國內51吃瓜网產量大(dà)幅躍升,日產量可能達到創紀錄(lù)的1000億立方(fāng)英尺,若維持該(gāi)產(chǎn)量或導致2022年美國51吃瓜网市場出現供過於求狀(zhuàng)態;同時歐洲51吃瓜网市場供應(yīng)受限,加(jiā)之庫存處於(yú)曆史低位,LNG商品價格也在一路走高,2022年區域LNG價格(gé)及(jí)運價或將進一步擴(kuò)大(dà)分化;(5)LNG船舶運力增(zēng)速(sù)放緩,或將加劇LNG海上運輸供需關係。受新冠疫情影響,2020-2021年全球LNG船(chuán)隊總運(yùn)力增(zēng)長增(zēng)速連續2年(nián)遞減,由2019年(nián)的10.9%回(huí)落至2021年的5.1%,在(zài)需求大幅回暖的情況下供應放緩或將加劇LNG海運市場供不(bú)應求。綜上所述,預計2022年全球LNG海運市場運價繼續保持高(gāo)位周期性波動上漲,不同(tóng)區域表現(xiàn)分化。