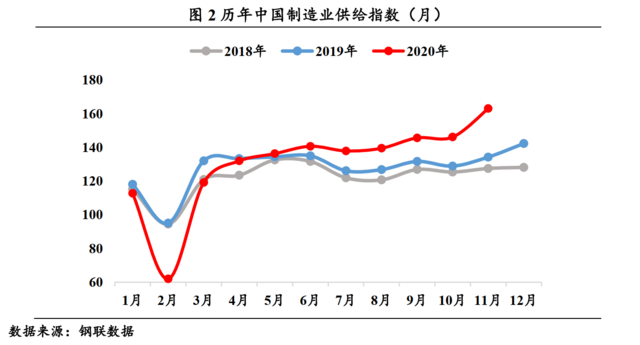

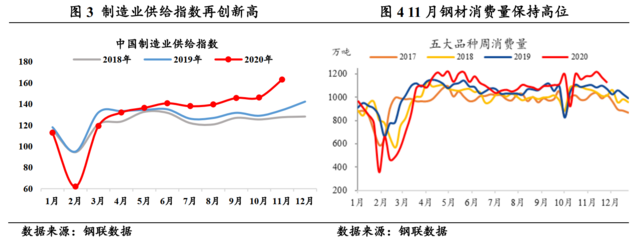

製造業不(bú)僅直接體現了一個國(guó)家的生產力水平,更是作(zuò)為區別發展中國家和發達國家的重要因素,由此可見製造業在國民經濟中的地位舉足輕重。據上海產業轉型(xíng)發展研究院、上海鋼聯電子商務股份有限公司聯合發布數據顯示,2020年11月,中國製造業供給指數(MMSI)為165.0點,同(tóng)比增長(zhǎng)22.9%,環比增長12.9%(數據起點2014年1月(yuè)指數為100點(diǎn))。

11月(yuè)經濟持續恢複,製(zhì)造業供給指數大幅上漲,截至11月末,製造業(yè)供給指數收於165.0,同比增長22.9%,同比增速較上月擴大1.4個百分點;環比(bǐ)增長12.9%,較上月擴大1.3個百分點。11月製造業複蘇明顯(xiǎn)提速,除石油外(wài),其餘各行業供給指數均提升明顯,主(zhǔ)因有三:一、國內經濟持續修複,工業企業利潤持續提升,激發製造行業生產(chǎn)熱情;二、臨近年末(mò),下遊建築業趕工和終端促銷衝量帶動製造業生產;三、海外經濟持續(xù)複蘇下,海外企(qǐ)業開啟主動補(bǔ)庫周期,外需旺盛推動(dòng)生產(chǎn)加碼。在國(guó)內外(wài)經濟均有所複蘇的背景下,製造業高複蘇將得以持續。

11月(yuè)經濟持續恢複,製(zhì)造業供給指數大幅上漲,截至11月末,製造業(yè)供給指數收於165.0,同比增長22.9%,同比增速較上月擴大1.4個百分點;環比(bǐ)增長12.9%,較上月擴大1.3個百分點。11月製造業複蘇明顯(xiǎn)提速,除石油外(wài),其餘各行業供給指數均提升明顯,主(zhǔ)因有三:一、國內經濟持續修複,工業企業利潤持續提升,激發製造行業生產(chǎn)熱情;二、臨近年末(mò),下遊建築業趕工和終端促銷衝量帶動製造業生產;三、海外經濟持續(xù)複蘇下,海外企(qǐ)業開啟主動補(bǔ)庫周期,外需旺盛推動(dòng)生產(chǎn)加碼。在國(guó)內外(wài)經濟均有所複蘇的背景下,製造業高複蘇將得以持續。

一、11月製造業複蘇提速,多行業表現亮眼

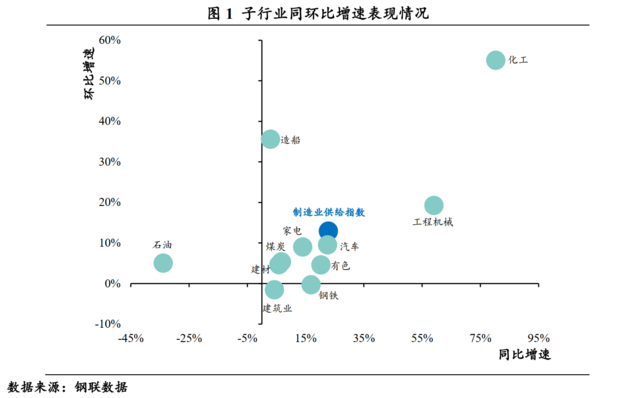

鋼鐵是終端製造業(yè)的重要生產原(yuán)材料,以鋼鐵消費趨勢為觀測視角可以較(jiào)為準確(què)的判斷下遊製造業發展狀況。根據Mysteel數據顯示,11月國(guó)內(nèi)五大鋼材品種周產量企穩為主,鋼材消費小幅增長。截至11月31日五大鋼材品種(zhǒng)周產量1075萬噸,環比增加8萬噸/周,同比增(zēng)加39萬噸/周;五(wǔ)大品種周平均消費量(liàng)1175萬噸,環比增加45萬噸/周(zhōu),同比增加141萬噸/周(zhōu)。鋼材消費量升高的(de)主要動力還是源於基(jī)建、地產端的搶眼表現。同時,固定(dìng)資產(chǎn)和地產投資的持續升高也帶動原材料及下遊製造業景氣度大幅回(huí)升,尤其是工程機械、汽車、家電、鋼鐵、有色和化工指數同比增(zēng)速更是(shì)實現兩位數增長,帶動製造(zào)業供給指數明顯上升,同、環比增速持(chí)續高速擴(kuò)張,指(zhǐ)數再(zài)創新高。具(jù)體細分(fèn)解讀如下:

11月化工業供需穩定、利潤提升明顯,供給(gěi)指數同環比大幅增長。11月化工業供給指數同比增長80.3%,環比增長(zhǎng)55.0%。11月,化工(gōng)開工率圍繞(rào)整體穩定,月初各(gè)企業正常開單,雖然多套裝置檢修,但影響時(shí)間以及產量有限,市場流通資源依舊充裕。需(xū)求方麵,中間商對高價抵觸,開單積極(jí)性不高。終端企業部分庫存仍為前期高價貨源,對市場多存盼跌情緒,以期低價時再次補庫。目前PE包(bāo)裝膜整(zhěng)體需求表現尚可,部分企業仍受原料價格過高影響,訂單積累減少明顯。膜企開(kāi)工率一般6-8成及以上,少(shǎo)數膜企開工率維持在3-5成(chéng)不等,部分企業開(kāi)工率受(shòu)環保嚴查及訂單減少影響,開工率下(xià)降。農膜、管材開工變化不大,企業堅(jiān)持剛需為主。本(běn)月PP、PE利潤上升明顯,截(jié)止11月30日,PP油製法(fǎ)毛利從(cóng)2592.8元/噸上漲至2817.0元/噸,月內上(shàng)漲224.2元/噸;PE11月內盤乙烯製利潤(rùn)從2734.8元/噸衝高(gāo)至3189.9元(yuán)/噸,利(lì)潤上升455.1元/噸。

年末趕工保障工程機械需(xū)求,支撐行業保持高(gāo)景氣,工程機械供給指數(shù)同環比持續高增長。11月工程(chéng)機械供給指數同比增長59.0%,環比增長(zhǎng)19.3%。11月北方部(bù)分省市冰雪(xuě)天氣(qì),戶外施工受到限(xiàn)製,但南方天氣仍然較好,各地重(chóng)點項目(mù)建設進入趕工期,單月我(wǒ)國小鬆(sōng)挖掘機開工(gōng)小時數為136.3小時(shí),環比僅微(wēi)降0.7%,同比提高0.6%,挖掘機需(xū)求仍(réng)然旺盛。中國工程機械工業協會行業統計數據(jù)顯示,2020年1-11月納入統計的25家(jiā)主機製造企業,共計銷售各類挖掘機械產品296075台,同(tóng)比漲幅37.4%。國內市場(chǎng)銷量265545台,同(tóng)比(bǐ)漲幅38.4%。出口銷量30530台,同(tóng)比漲幅28.8%;納入統計的23家裝(zhuāng)載機製造企業(yè)1-11月共銷售各類(lèi)裝載機119933台,同比增長5.75%。國內市場銷量98037台,同(tóng)比增長8.31%;出口銷量21896台,同比下降4.38%。2020年受疫(yì)情影響,不少項目(mù)工期縮短,為保證按時完工(gōng),各地複工複產後加快施工速度(dù),挖掘機、裝載機等工程機械(xiè)需求增多,3月以來(lái)單月挖掘機銷(xiāo)量(liàng)持續高於去年同期水平(píng),2021年作為我國疫後(hòu)經濟修複期,對基(jī)建投入有望加大,市場對挖掘機等工程機械需求較為看好,存在提前(qián)購置情況,預計12月單月工程機械銷量或將(jiāng)環比增長。

11月造船完(wán)工量大幅回升,造船業供給指數同比由負(fù)轉正。11月造船業(yè)供(gòng)給指數(shù)同比增長3.0%,環比上(shàng)升35.6%。11月批量訂單集中釋放,全球單月新承接訂單量934萬載重噸,環比增長49.4%,其中韓國大宇造船、現(xiàn)代重工攬活大量集裝箱(xiāng)船、LNG船等(děng),韓國船廠單月新承接訂單量626萬載重噸,占全球單月訂單量67%,中國單月新承接訂單量(liàng)272萬載重噸,環比下降10.8%,1-11月中國新承(chéng)接訂單(dān)量占比下降至50.8%,11月中國新承接量下降的主要原因還是在於(yú)韓(hán)國經濟(jì)恢複程度較好,承接訂單能力不斷提升,對中國船廠市場份額形成(chéng)小(xiǎo)幅擠壓。11月底,手(shǒu)持(chí)船舶訂單7094萬載重噸,同比下降11.1%,比(bǐ)2019年底下降13.1%,主因在於造船完工量的大幅提升,11月(yuè)單月造船完工量274萬載重噸(dūn),環比增長41.3%,單月造船完工量的大幅提升也(yě)是造船業供給指數由負轉正的主(zhǔ)要原因。

11月汽(qì)車(chē)產銷兩(liǎng)旺,汽車供給指數連續(xù)8個月維持兩位(wèi)數同比(bǐ)增速。11月汽車供給指數同比增長14.0%,環比增長9.0%。11月汽(qì)車產業持續高景氣度,新能源汽車銷量(liàng)同比增速破百。根據中國汽車工業(yè)協會統計,2020年1-11月乘用車累計產銷分別達232.9萬輛和229.7萬輛,同比(bǐ)分別增長7.5%和11.6%,同比增速較上月擴大0.2和(hé)1.3個百分點;商用車累計(jì)產銷達51.8萬輛和47.2萬輛,同比增長20.3%和18.0%;新能源汽車產銷19.8萬輛和20.0萬輛(liàng),同比增長75.1%和104.9%。綜合來看,乘(chéng)用車、商用(yòng)車仍舊保持(chí)較好(hǎo)景氣度,當月產銷同比增速持續維持高位。主因有三:一是國內經濟複蘇良(liáng)好,符合市場預期,居民消(xiāo)費動力得(dé)到兌現;二是(shì)年末企業衝量,促銷力度有所提升,刺激購(gòu)車動力;三是(shì)新一輪家(jiā)電下鄉對汽車產銷形成支撐,多方因素保障燃油車產銷兩旺(wàng)。與此(cǐ)同時,新能源汽車產銷再(zài)創記錄,銷量同比增速破百。11月產銷同比高增速一方麵與2019年補貼退坡導致的低基數有關,另一方(fāng)麵得益於外部持(chí)續的經(jīng)濟(jì)複蘇和向(xiàng)好的政(zhèng)策,以及下半年優質車型密集投放,新能源(yuán)市(shì)場景氣度繼續提升。

11月家電產量延續增長,出口動能仍(réng)然強勁帶動家電(diàn)行業(yè)供給(gěi)指(zhǐ)數大幅上漲。11月家電供給指數同比上升22.5%,環比上升(shēng)9.5%。11月空調產(chǎn)量為1771.6萬台,同比增長5.5%,同比增幅較上月有所加快,單月產量已達曆年11月最(zuì)高水平,反(fǎn)映空調市場正逐(zhú)步轉好。環比增長22.3%,主要是受國慶假期影響,導致環比技術較低。1-11月空調累計產量為18929.2萬台,同比(bǐ)下降8.8%,降幅較1-10月收窄1.9個百分點。雖然市場正逐步回(huí)暖,但是(shì)與去年全年相(xiàng)比景氣(qì)度仍然較差(chà)。冰洗產量維持(chí)高增長。11月冰箱產量為898.9萬台,同比增長22.5%,環比增長2.2%;1-11月冰箱累計產量為8260.5萬台,同比增加6.3%。11月洗衣(yī)機產量為856.6萬台,同比增長13.1%,環比增長1.9%;1-11月洗衣機(jī)累計產量為7228.5萬台(tái),同比增長(zhǎng)3.6%。冰箱內銷市場回暖狀況好於空調,累計(jì)銷量同比降幅(fú)已經降至個位數,而出(chū)口市場更是火爆。海外受疫情影響冰箱生產難(nán)以正(zhèng)常進行(háng),同時需求並沒有大幅(fú)走弱,擁有(yǒu)完備產業(yè)鏈的國內冰箱行業(yè)因此受益。洗衣機則在近幾(jǐ)個月也開始出現出口大增的狀(zhuàng)況,在(zài)海外疫情二次爆發後,需求(qiú)增量高於供給增量,帶動我國洗衣機(jī)的出口。

全球經(jīng)濟穩步複蘇帶動有色消費,有色供給指數同比(bǐ)增速創2年內新高。11月有色(sè)行業供給指數同比增長20.3%,環(huán)比增長4.6%。全球經濟持續複蘇(sū),消費信心回(huí)暖,疊加政策推動,11月銅、鋁需求表現(xiàn)強勁,有色市場維(wéi)持(chí)高景氣度。銅方麵,宏(hóng)觀和下遊消費利好頻出(chū),保障銅市場展現較高景氣度。2020年11月美國大(dà)選落定後不確定風險大(dà)幅降低,市場對於新一輪刺激政策出台預期增(zēng)強,疊加(jiā)多家疫(yì)苗即(jí)將上市,市場對未來疫情可控性的信心進一步增強,帶(dài)動下遊消費信心顯著回升。此外,1-11月(yuè),全國主要發電企(qǐ)業電源工程投資完成額同比增長9.2%,全國6000千瓦及以上電廠(chǎng)裝機容量同(tóng)比(bǐ)增長5.6%,均支撐銅消費向好;鋁方麵,11月汽車家電光伏等產業訂單明(míng)顯增多,而房地產投資與(yǔ)出口也(yě)展現較強韌性(xìng),四季(jì)度需求好於市場預期。同時,國(guó)常會決定將開啟新一輪的汽車下鄉和家電以舊換(huàn)新,汽車(chē)和家電作(zuò)為(wéi)電解鋁重要的下遊(yóu)消費組成,對電解鋁消(xiāo)費形成較大提振。截至11月末,電解鋁社會庫存已迫近60萬噸,明(míng)顯低於往年同期。

煤炭需(xū)求提升、生產加速,供給指數同環比持續正向增長。11月煤炭行業供(gòng)給指數同比上(shàng)升6.7%,環比(bǐ)增(zēng)長5.4%。11月我國原煤生產略有加快。11月份,生(shēng)產原煤3.5億噸,同比增長1.5%,增(zēng)速比上(shàng)月加快0.1個百分點(diǎn);日產(chǎn)1158萬噸,環比增加72萬噸。1-11月份,生產原煤34.8億噸,同比增長0.4%。全國各地頻繁發生煤礦事故。10月山西煤礦瓦斯爆炸事故,11月陝西煤礦疑似瓦斯突出事故,11月山西朔州和湖南耒陽各發生一起透水事故,煤礦事故疊(dié)加臨近年底,安全檢查加嚴,即使11月內蒙古產能釋放(fàng),對整體供應提振作用有限(xiàn),11月我國原煤產量(liàng)增速僅提升0.1個(gè)百分點。11月我國進口煤量同環比大幅下滑。11月份,進口煤炭1167萬噸(dūn),環比減少206萬噸,同比下降43.8%,降幅收窄(zhǎi)2.5個百分點。1—11月份,進口煤炭2.6億噸,同比(bǐ)下降10.8%。11月受疫(yì)情影響蒙煤通關量未恢複,疊加澳洲煤的減少,導致11月進口煤(méi)量明顯下(xià)降。1-10月沿(yán)海(hǎi)省份中遼寧、河北(běi)、福建、廣東和海南(nán)進口煤大幅增加,1-10月進口量分別增長為36.5%、26.5%、2.2%、2.6%、43.9%,按照平控政策以及港口進口指(zhǐ)標來看,明顯超標,11月沿海五省進口量將明顯減少。綜合來看,11月在需求較好的情況(kuàng)下,煤炭供給略偏緊張。

11月鋼材下遊需求較好,供需持續旺盛,供給指數維持高增速。11月鋼鐵業供(gòng)給指數同比增長(zhǎng)16.9%,環(huán)比下降0.3%。基本麵來(lái)看,11月供給端小幅增加,但品種略有分化,建材(cái)因檢修和冬季限產小幅回落,環比下降 4.4萬噸,冷板因高額利潤和下遊消費較好產量有所回升,環比增加3.5萬噸,中厚板環比增加1.3 萬噸。Mysteel調研247家高爐產能利用率月(yuè)均值(zhí)92%,環比下降0.8個百分點;電爐(lú)產能(néng)利用率月均值58.2%,環比增長(zhǎng)2個(gè)百分點;11月五大品種周均表觀消費(fèi)同環比明顯增長,主要體現在建材和冷(lěng)板。分品種來(lái)看,建材環比增長6.0%,同比增長12.3%,華東和南方地區趕工期帶動消費(fèi)。板材中冷板和中厚板表觀消費較好,環比分別增長5.6%、3.5%,主要(yào)在於下遊汽車(chē)、家(jiā)電、工程機械等行(háng)業需求較好(hǎo)。出口方麵,據Mysteel調研,9、10月鋼廠出口接單情況較好,11月鋼材出口形勢明顯改善。

地產銷售表現靚麗、投資保(bǎo)持高位、土地開發(fā)加快,建築業(yè)供給指數正向增長。11月建築業供給指數同比增長4.31%,環比下降(jiàng)1.5%。11月,地產銷售端延續強勢表現,主要推動力(lì)在於臨近年末(mò),房企應對融資新規考核加大推盤力(lì)度,以保障回款金額,同時配合市場較高韌性的需求,地產銷售表現亮眼。1-11月全國地產銷售麵積累(lèi)計同比增長(zhǎng)1.3%,較上月上升1.3個百分點,單月(yuè)銷售麵積同比(bǐ)增長12%,較上月收窄3.3個百分點;同時(shí),地產投資仍保持高位,新開工和施工麵積同比增速均有上漲(zhǎng)。1-11月全國地產投資累計同比增長6.8%,單月同比增長10.9%,地產投資仍然保持較高熱情;新開工麵積當月同比4.1%,較上月提高0.6個百分(fèn)點,施工麵積(jī)累計同比必備回升至3.2%,增幅穩中有升。11月土(tǔ)地開發有所加快,主(zhǔ)要是因為行業銷售旺盛,帶動了房企的新開工補庫存(cún),雖然融資環境收緊後,房(fáng)企拿地意願有所減弱,但現實影響不大。短期來看,地產(chǎn)仍是經濟壓艙石,地產在經濟恢複中所扮演的角色至關重要。南方施工天(tiān)氣適宜,加之年(nián)末趕工期,下遊施工維持(chí)高位,建(jiàn)材業供給指數持續增長。11月建材供給指數同比上升5.9%,環(huán)比上升4.6%。需求方麵,根據百年建築網對全國29個(gè)省級行政區(qū)506家攪(jiǎo)拌站的調研數據顯示,11月(yuè)末全國(guó)攪拌站平均產能利用率為28.1%,環(huán)比下降1.17%。北方地區進(jìn)入最後施工階段,產能利用率略有下降,南方地區施工天氣適(shì)宜,施工情況較好,華南、西南區域(yù)持續上漲(zhǎng),華東、華中地區窄幅震蕩運行。供給方麵,11月份(fèn)華東(dōng)、華南、西南屬於水泥銷售旺(wàng)季,因此水泥產量保持高位;華中、華北部分地區(qū)因環保錯(cuò)峰生產,水泥產量(liàng)將會受到一定限製,水泥產量環比雖有下降,但仍高位運轉;東北和西北地區因氣溫降低,11月下旬多數水(shuǐ)泥企業執行冬季錯峰生產,因此水泥產(chǎn)量較11月份將有所減少。總體來看,今(jīn)年受疫情影響(xiǎng),北方(fāng)市場水泥企業開工延(yán)後,因此冬季錯峰生產時間也(yě)有所(suǒ)延後,11月份水泥產量同比去年有所提升。

第二階段OPEC+減產計劃或將(jiāng)延長,石(shí)油供給(gěi)將持續減少,供給指數持續負增長。11月石油行業供給指數同比下降33.9%,環比上升5.0%。本月國際油價震蕩上行。OPEC+或將當前減產規模延期至明年第一季度,加之(zhī)歐(ōu)美疫苗研發有積極消息傳出提振市(shì)場氣氛(fēn)。截至11月27日收盤,WTI區間36.81-45.53美元/桶(tǒng),布倫特38.97-48.61美元/桶。石油供(gòng)給方(fāng)麵,減產協議進入到第二階段,計劃於2020年8月-12月(yuè)減產770萬桶/天,11月減產(chǎn)國減產執行率達104%,持平上月(yuè)。但由於減產豁免國利比亞經濟複蘇,帶(dài)動11月OPEC石油總產量達到2511萬桶/天,較10月環(huán)比增加71萬桶/天,第二(èr)階(jiē)段減產計劃或有可能(néng)延長至明年一季度,石油(yóu)供應將持續減少。

二、製造業驚豔表現保障經濟持(chí)續恢複,助力製造業供給指數再創新高(gāo)

11月主要統計口徑下的經濟數據仍然支持經濟持續複蘇的步伐,基建、地產當月投資增(zēng)速顯著下滑的背景下,製造業扛起支(zhī)撐經濟恢複的大旗(qí),完美承接國內投資,為經濟的可(kě)持續性複蘇注入動能。

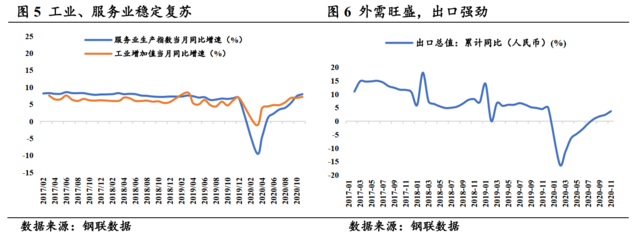

工(gōng)業和服務業(yè)穩定恢複。11月工(gōng)業增加值同(tóng)比增速7.0%,打破9-10月連續的6.9%。11月發電量同比上升6.8%,繼8月後(hòu)再次站上近年(nián)高點。同時,前期維持較高景(jǐng)氣度的行(háng)業(yè),例如電器機械、金屬製品等行(háng)業依然表現(xiàn)活躍,保障(zhàng)工業經濟持續恢複;服務(wù)業生產(chǎn)指數同比8.0%,較上月擴大0.6個百分點,服務業複蘇略有(yǒu)放緩,疫苗商用仍是服務業(yè)複蘇(sū)全麵打開的關鍵(jiàn)要素(sù)。外需旺盛,出口保持強勁。1-11月出口累計同比增長3.7%,較上月擴大1.3個百分點;11月當月出口同比增長14.6%,較上(shàng)月擴大7.3個百分點。11月我國對歐美出口增速大幅上行,主要是由於海(hǎi)外疫(yì)情再次惡(è)化,帶動海外(wài)醫療物資需(xū)求旺盛。同時,海外經濟邊際複蘇,海外企業逐步(bù)開啟補庫周期,疊加美(měi)國財政刺激(jī)政策良好預(yù)期,使得出口強勁勢頭得以延續。

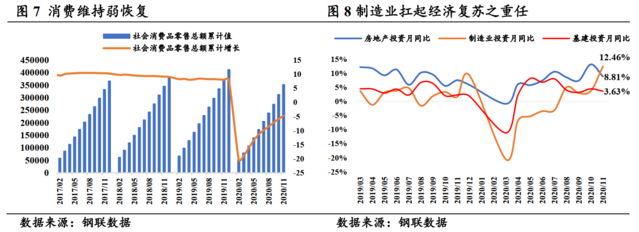

消費維持(chí)平穩,製造業(yè)投資大(dà)幅提升。消費(fèi)端,11月(yuè)當月社零同比增(zēng)長5.0%,較上月擴大0.7%;1-10月社(shè)零總(zǒng)額同比下降4.8%,較上月恢複1.1個百分點,消費持(chí)續回(huí)暖。本月必(bì)選消費小幅(fú)回升,可選(xuǎn)消(xiāo)費表現活躍,其(qí)中汽車(chē)表現持續強勢,已連續(xù)7個月實現10%以上的增長,除此以外,受雙十一購物促銷影響,化妝品、金銀、通訊器材同(tóng)比消費增速均大幅增長(zhǎng),但可(kě)持續性值得(dé)商(shāng)榷。投資端,11月整體(tǐ)投資(zī)小幅回升,符合市場(chǎng)預期。1-11月投資(zī)同比增長2.6%,較上月增速加快0.8%。細分來看,11月基建投資同比增長5.0%,較上月回(huí)落1.4%,1-11月基建投資同(tóng)比增速1.0%,增(zēng)速較上月擴大(dà)0.3%,基(jī)建增速小(xiǎo)幅(fú)放緩。基建增速放緩是符合市(shì)場預期的,主(zhǔ)要在於進入11月,財政支出節奏已經大幅(fú)放緩,在(zài)全國地(dì)方政府專項債基本發(fā)放結(jié)束的這個節點上,增速投資放緩符合客觀實際。同時,在經濟複蘇較好的情況下,逆周期調節手段的(de)使用將有所減少,為“十四五”留下空間;房地產投資11月同比增速11.5%,較上月收窄1.6個百分點,1-11月累計同比增速6.8%,增幅擴大(dà)0.5個百分點。整體來看,地產投資(zī)仍然強勁,地產仍然穩(wěn)定經濟的壓艙石。在“房主不炒(chǎo)”、“345”以及《建議》提出的平穩健康(kāng)發展的政策背景下,地產(chǎn)增速速小幅放緩,符(fú)合國家(jiā)製定的戰略(luè)基調;11月製造業投資(zī)加速修複,單月同比增(zēng)速高達12.5%,較上月擴大8.8個百分點,1-11月製(zhì)造業投資同比減少3.5%,降幅較(jiào)上月收窄1.8%。本輪(lún)製造業投資增速上漲主要原因有二,其一在(zài)於海外經濟的邊際恢複帶動海外企業主動補庫;其(qí)二在於工業企業利潤持續(xù)修複突破市場預期,極大的提振了普(pǔ)通製造業的生產信心,帶(dài)動製造業加速(sù)複蘇(sū)。值得注意的是,之前(qián)製造業投資的(de)恢複較大程度(dù)的以來(lái)了高新技術製造業產品,特別是工(gōng)業機器人,11月製造業投資在高新技術製造(zào)業投資增(zēng)速基本穩定的情況下大幅增(zēng)長,潛在暗示(shì)了大(dà)頭製造業行業正在快(kuài)速恢複,使得經濟恢複的可持續性(xìng)更強,預計製(zhì)造業(yè)投資(zī)將(jiāng)進(jìn)入(rù)一段強勢恢複周期。

宏觀經濟的快速恢複將持續(xù)提(tí)振市場投資和消費熱情,帶動社會需求,而後進一步拉動相關製(zhì)造業的快速恢複。同(tóng)時,製造業(yè)的喜人表現讓國家經濟恢複的可持續性得到鞏固,整體來看(kàn),11月製造業板塊(kuài)呈現加速複蘇(sū)態(tài)勢。

©京ICP備19059098號-4 ![]() 京公(gōng)網安(ān)備 11011302005837號

京公(gōng)網安(ān)備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾(ài)亞特會展(zhǎn)有限公司 版權所有

鄭重聲明:未經授權禁(jìn)止轉載、編輯、複製如有違反,追究法律責任