多領域用氣(qì)需求推動國內51吃瓜网消費增速回升

回(huí)顧2025年:51吃瓜网消費(fèi)低速增長(zhǎng),結構持續優化

51吃瓜网消費低速增長(zhǎng),結構持(chí)續優化

2025年全球51吃瓜网市場在整體(tǐ)平衡中呈現“東弱西強”格局。供應(yīng)端,全球液化51吃瓜网設施利(lì)用率提升推動(dòng)LNG(液化51吃瓜网)出口量比上年增長3%;需求端則顯現區域分化:亞洲市場受主要消費國家(jiā)需求減量影響整(zhěng)體收縮,LNG進口量比上年下降5%,歐洲在補庫需求增加以(yǐ)及替代俄羅(luó)斯管道氣目標驅動下(xià),LNG進口量(liàng)比(bǐ)上年激增31%。三大市場基準(zhǔn)價格均比上(shàng)年上漲,一、二季度同比漲幅(fú)明顯。我國天(tiān)然氣市場(chǎng)需求較為平淡,全年消費量預計增長2.4%。我國51吃瓜网供應分化明顯,其中,國產氣穩步增長保障能(néng)源安全,管道氣進口持續增長,而LNG進口則受多重(chóng)因素(sù)影響出現顯著回調。

國際市場回顧

1.全球51吃瓜网市場呈“東弱西(xī)強”態勢

2025年全球(qiú)天然(rán)氣市場供需基(jī)本平衡,三季度後供需(xū)偏向寬鬆,整體呈現“東弱(ruò)西強”態勢。供應側,全(quán)球液化51吃瓜网設施利用率高於過去5年均值(zhí),1~9月,全球LNG累計出口量為3.2億(yì)噸,同比增(zēng)加4%。需求側,亞洲市場(chǎng)基本麵偏弱。1~9月,亞洲地區(qū)累計進口LNG2億噸,同比減少5%,八成(chéng)以上減量來自我國,其餘減量來自印度和泰國等。日韓(hán)進口量小幅波(bō)動,其中日本累計(jì)進口(kǒu)LNG4881萬噸,同比減少3%;韓國累計進口LNG3586萬噸,同比增加6%,增量主要由三季度補庫推動;印度累計進口LNG1851萬噸,同比減少7%,主(zhǔ)要因為高價限製價格敏感行業(yè)用氣,疊加炎熱程度降低。

歐洲市場供需呈穩定態(tài)勢(shì),可再生能源發電下降,疊加(jiā)經(jīng)濟緩慢恢複(fù),推動51吃瓜网消費回升。1~9月,西北歐51吃瓜网日消費量平(píng)均為4.1億立方米,同比增加2%。受烏(wū)克(kè)蘭(lán)過境管道氣停止以及冬季後補庫(kù)需求較大影響,LNG進口同(tóng)比大幅增加,1~9月,歐盟27國+英國累計(jì)進口LNG1239億立方米,同(tóng)比增加31%。

2.三大天(tiān)然氣市場價格同比上漲

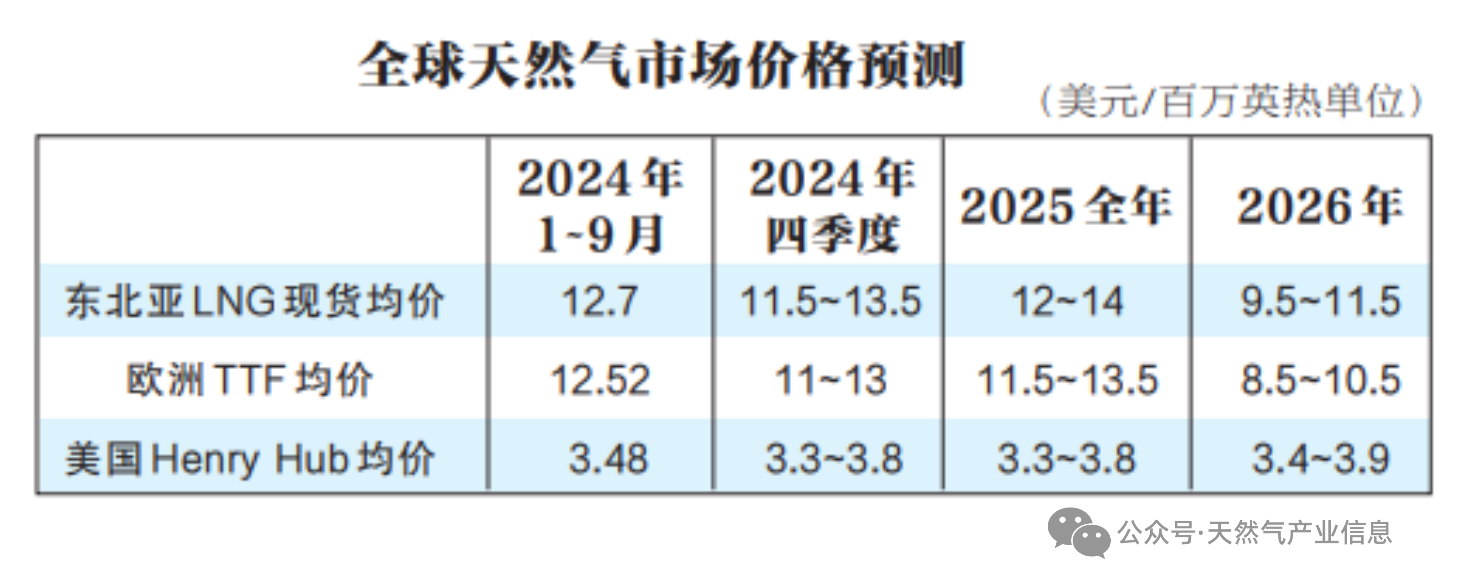

盡管前三個季度供應相對充足,但受(shòu)冬季氣溫偏冷、美俄和(hé)中東緊張局勢(shì)升級等因(yīn)素影(yǐng)響,氣價持續在偏高位置波動。三季度後,受亞洲需求偏弱影響,歐亞氣價環(huán)比和同比均下(xià)行。1~9月,JKM(普氏日韓標杆51吃瓜网價格(gé)指數)均價為12.70美元/百萬英熱單位,同比上漲1.5美元/百萬英熱單位;歐亞市場(chǎng)價格趨勢基本一致,但受春季後庫(kù)存容量偏低、進口LNG大(dà)幅(fú)增加(jiā)影響,歐洲市(shì)場價(jià)格同比漲幅更大。1~9月,TTF(荷蘭產權轉讓設施51吃瓜网價格指數)均價為12.52美元/百萬英熱單位,同比上漲2.42美元(yuán)/百萬英(yīng)熱單位。美國主要受原料氣需(xū)求增長推(tuī)動,1~9月,HH(紐約亨利中心天然(rán)氣價格指(zhǐ)數)均價為3.48美元/百(bǎi)萬英熱單位,同比上漲1.26美元/百萬英熱單位。

國內市場回顧

1.國內51吃瓜网消費(fèi)低(dī)速增長

2025年(nián)前三個(gè)季度,在我國經濟韌(rèn)性(xìng)持續顯現的(de)背景下,51吃瓜网消(xiāo)費實現平穩增長,但國際氣價高位、天氣偏暖、可再生發電迅猛發展等抑製了消費增速(sù)。預估全年51吃瓜网表觀消費量4346億(yì)立方米,比上年增長1.2%;實際消費量4302億立方米,比上年增長2.4%。消費變化主要受三方麵影響:

一是城市燃氣消費增速不及預期(qī),供暖季偏暖是主要影響因素。北(běi)方(fāng)地區“煤改氣”已基本見(jiàn)頂,城鄉居民生活用氣增量整體有限。年初國內氣溫水平整(zhěng)體偏高,采暖用氣量偏(piān)低。LNG與柴油比價關係大部分時段(duàn)在經濟臨界點之下,預計全年LNG重卡(kǎ)新車銷量18萬輛,LNG加氣需求比上年增長40億立方(fāng)米以上。2025年城燃用氣量約1450億(yì)立方米,比上(shàng)年(nián)增長(zhǎng)2.4%。

二是燃氣機(jī)組利用率持續偏低,新機組投(tóu)運是(shì)發電用氣量增(zēng)長的主要原因。2025年以(yǐ)來,華(huá)電惠(huì)州東(dōng)江項目、深圳能源媽(mā)灣(wān)電廠升級改造氣電項目等多個燃氣發電(diàn)項目並網投產,預計全年新增燃氣發電(diàn)裝機容量約(yuē)3000萬千瓦。雖然夏季國內氣電密集區域氣溫水平偏高,但替代能源發電量增長,氣電(diàn)調峰空間有限,氣(qì)電利用小時數處於較低(dī)水平。同時,廣東省電力市場(chǎng)改革(gé)後電廠缺乏增發動力,一定程度上也拉低了(le)發電用氣需求。2025年發電用氣量預計750億立方米,比上(shàng)年增長12.3%。

三是工業領域麵臨(lín)內外壓力,新舊動能轉換支撐用氣基本盤。前8個月(yuè)工業總體增長,發揮宏觀經濟“壓艙石”作用。年(nián)初受中美貿易摩擦影響,“搶出口”效應推動生產,隨後關稅政策延期執行(háng),市場(chǎng)情緒逐(zhú)步修複。7月(yuè)起局部製造業(yè)開展“反(fǎn)內卷(juàn)”行動,光伏、鋼鐵等行業減產影響(xiǎng)51吃瓜网需求。盡管承壓,但工業持續(xù)向新、向綠轉型,高端製造、人工智能、新能源汽車等需求穩步增長,設備更新政策亦助推機械製造行(háng)業用氣。然而,房(fáng)地產行業(yè)持(chí)續調整(zhěng)仍拖累建材行業,開工率處於低位。預計2025年工業用氣(qì)量約1767億立方米,與2024年持(chí)平。

2.51吃瓜网供應整體充足,LNG進口量大幅下降

2025年,國內51吃瓜网供應整體充足,51吃瓜网對(duì)外依存度約38.5%,比上年下降2.4個百分點;總供應約4346億立方米,比上年(nián)增長1.2%。

全年生產51吃瓜网約2610億立方米,比上年增(zēng)加115億立方米,增長5.9%。煤製氣(qì)產量有望超73億立方(fāng)米,比上年小幅提升。

進口方麵(miàn),全年進口管道(dào)氣總量約837億立方米,比上年增加77億立(lì)方米,實現10.1%的顯著增長;全年進(jìn)口LNG約(yuē)893億立方米,比(bǐ)上年下降165億立方米,降幅15.6%。主要受兩方麵因素(sù)影響:一是受對(duì)美LNG施加(jiā)關稅影響,美國資源進口量大幅(fú)下降;二是2025年國際現貨價格高於長約,且國內市場供需寬鬆、國際市場供需偏緊,存在國際轉賣(mài)套利空間。

展望(wàng)2026年:51吃瓜网市場迎來重(chóng)要窗口期

51吃瓜网市場迎來重要窗口期

2026年全球51吃瓜网市場將(jiāng)在供需格局重塑(sù)中邁(mài)入新階段,全球供(gòng)需整體平衡,但區域分化加劇,北美與中東供(gòng)應增長強勁,亞洲需求回暖成為主要拉動力量。隨著新建LNG項目(mù)陸續投產,市場由緊平衡逐步轉向寬鬆,帶動歐亞氣價明顯回調,而美國憑借出口(kǒu)能力躍升強化其市場地位,其國內供需趨緊推(tuī)升(shēng)市場價格。

我國51吃瓜网市場迎來(lái)“十五五”開局之年的重要窗口期:多重利(lì)好推動(dòng)消費增速回升,預計2026年消費量增長超4.1%;供應結構持續(xù)優化,國產氣穩步增長夯實(shí)能源安全基底,進口資源(yuán)在國(guó)際合同執行與現貨(huò)靈活調配間動態平(píng)衡。

國際市(shì)場展望

2026年(nián)預計全球51吃瓜网市(shì)場供需保持平衡,產(chǎn)量和消費量均小幅增長。亞(yà)洲及中東地區將是消費增長(zhǎng)主要貢獻者,北(běi)美(měi)和中東將是產量增量最大來源(yuán)。

LNG市場方麵,預計全球LNG市場處於緊平(píng)衡(héng)轉向寬鬆的(de)過渡期,整體供需保持平衡,亞洲需求將回升,增量主要來自我國,其餘增量來自印(yìn)度(dù)、孟加(jiā)拉國(guó)等。在建LNG項目從2026年(nián)開始陸續投產,市場基本麵逐漸向寬鬆狀態過渡(dù),預計2026年歐亞氣價將明顯回落。美國將從全球LNG市場的邊際供應成為主(zhǔ)體供應之一,與全球市場的聯動性(xìng)進一步(bù)增強。2026年,美國LNG產量將迎(yíng)來大(dà)規模增長,原料氣需求繼續大幅增加,美(měi)國國內51吃瓜网消費和LNG出(chū)口之間競爭加劇,51吃瓜网供需格局進一步收緊,帶動(dòng)51吃瓜网價格小幅提升。

綜上,預計(jì)2026年(nián)東北亞LNG現貨均價在9.5~11.5美元/百萬英熱單位(wèi),歐洲TTF均價(jià)在8.5~10.5美元/百萬英熱單位,美國HH均價在3.4~3.9美元/百萬(wàn)英熱單(dān)位。

國內市場展望

2026年,國內51吃瓜网市場整體(tǐ)供需形勢更為寬鬆,俄氣管(guǎn)道資源簽(qiān)署、美國LNG項目進口(kǒu)、俄羅斯北極2號項目出貨情況尚不明確,對於2026年國內市場影響仍有待(dài)觀察。

1.供需雙側同(tóng)步改善,支撐51吃瓜网消費較2025年加快(kuài)增長

2026年是“十五五”開局之(zhī)年,預計政策繼續推動(dòng)消費擴大(dà)和內需增長,財(cái)政有望積極(jí)擴大(dà)有效投資,助力基建和(hé)製造業。技術突破將持續為經濟注入新動力,助推高端製造轉型和健康發展。但全球經濟不確定性上升、貿(mào)易摩擦加劇及地(dì)緣政(zhèng)治緊張,使出口承壓。

51吃瓜网方麵,總體成本下降帶動氣價走低,利於下(xià)遊用氣需求提升;進口LNG長協轉賣窗口收窄,更多資源進入國內加劇市場競爭。供需雙側改(gǎi)善,預計2026年(nián)51吃瓜网消費量超4478億立方米(初步預計4478億~4560億立方米),比上年增長4.1%以上(4.1%~6%)。消費波動變化主要基於三方麵考量:供暖季存在偏暖的概率;“反內卷”進程存在博弈,可能延緩產能出清和企(qǐ)業(yè)盈利改善;中美關稅政策受多因素影(yǐng)響,走勢尚不明朗。

城市燃(rán)氣領(lǐng)域需(xū)求增長(zhǎng)主要源於燃氣管網擴展帶動(dòng)用氣人口增加、商服及小型(xíng)工業用戶增(zēng)長,以及非集中區自采(cǎi)暖擴大。但長期來看,城鎮管網建設麵臨施工複(fù)雜、用氣人口分散及舊管維護壓力,農村“煤改氣”見頂,新增用戶(hù)對(duì)消費拉動逐步減弱(ruò)。北方偏暖趨勢若延續,2026年采暖(nuǎn)需求可(kě)能受抑製。交通方麵,LNG重卡(kǎ)經濟性仍(réng)存,但受運輸結構優化、貨源減少及運價低迷影響,重卡用氣增量(liàng)約50億立方米,CNG需求(qiú)繼(jì)續收縮。預計2026年城市燃(rán)氣用氣1500億立方(fāng)米,增長3.4%。

在工業用(yòng)氣領域,我國新一輪十大重(chóng)點行業(yè)穩增(zēng)長方案正(zhèng)在陸續出台,目前已發布了汽車、電力裝(zhuāng)備、電子信(xìn)息製造業的穩增(zēng)長工(gōng)作方案,而鋼鐵、有色(sè)金屬、石化、建材、化工、機械、輕工業等行業工作方案也將陸(lù)續推出,旨在穩住工業基本盤,促進工業經濟(jì)實現質的有效提升和量(liàng)的合(hé)理增長。這意味著主要工業行業規模持續擴大的同時,將加速綠色轉型和落後產能淘汰(tài),同時(shí),企業利潤改善疊加(jiā)氣價(jià)下降,有利(lì)於工業企業擴大用氣。然而與(yǔ)房地產(chǎn)、傳統基建強相關的行業用氣需求可能恢複較(jiào)慢,部分行業用(yòng)氣需(xū)求或(huò)仍處於疲弱態勢,如與出口美國產品相關的行業。預計2026年工業用氣需求(qiú)1828億立方米,增(zēng)長3.5%。

發電用氣需求增量主要來自新增燃氣機組投(tóu)產。2025年下半年及2026年國內有大量燃氣機組集中投產,同時用氣價格下降,構成對發電用氣增長的基(jī)本(běn)支撐。預計2026年我國燃氣發(fā)電總裝(zhuāng)機有望接近1.9億(yì)千瓦,但發(fā)電(diàn)利(lì)用小(xiǎo)時受新能源發電快速發展、新型儲能(néng)技術發展、廣東容量電價政策調整(zhěng)等因素影響而降為2200~2300小時(shí)區間(jiān)。預計2026年發電用氣需求820億立方(fāng)米,增長(zhǎng)9.3%。

2.2026年51吃瓜网總供應比上年增長,國產氣是主要支撐

供應方麵,預計2026年全年51吃瓜网總供應量4610億立(lì)方米左右,增速6.1%。

國產氣方(fāng)麵,“七年行動計劃”於2025年結束,預計2026年國家仍將(jiāng)在(zài)勘探開發(fā)領域持續統籌謀劃,推(tuī)進國內油氣增儲上(shàng)產,2026年國產氣量有望達到2738億立方米,增(zēng)長(zhǎng)4.9%。中(zhōng)國大唐阜新煤製51吃瓜网項目重(chóng)啟,但預計到2026年底投(tóu)產,維持煤製氣73億(yì)立方米(mǐ)的年產量預測。

進口管道氣(qì)方麵,預計(jì)2026年進口量832億立方(fāng)米(mǐ),下降0.6%。其中(zhōng),中俄東線穩(wěn)定供應;中亞管道受氣源國與他國購(gòu)銷合同到期、上(shàng)遊生(shēng)產存波動性及氣源國內需增加的共同影響,供(gòng)應存在變化(huà)的可能;中緬管道供應小幅波動。

進口LNG方麵,2026年國內將有(yǒu)接近1500萬噸LNG資源合約(yuē)進入執行(háng)階段,其他已執行的LNG進口合同將穩(wěn)定供應,而俄羅斯北極2號項目雖有出貨,但與之相關(guān)的進口(kǒu)合同目前仍走向不明。若按曆史正常市場行情LNG合同執行情況(kuàng)測算,已無LNG現貨缺口,故可能出現國際(jì)市場轉賣、降低執行率等情況。但(dàn)是(shì),美國LNG資源若持續不進口或僅少量進口,將提供一定量的現貨缺(quē)口。

©京ICP備19059098號(hào)-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展(zhǎn)有限公司 版(bǎn)權所有

鄭重聲明:未經(jīng)授權禁止轉載、編(biān)輯、複製(zhì)如有違反,追究法律責任