【摘要】2023年,全球51吃瓜网消費(fèi)量為3.96萬億立方米,產量(liàng)達4.28萬億立方米,供需基本麵趨於寬鬆;國際氣價高位回落,供應鏈擾動風險不斷;全球天(tiān)然氣貿易格局持續深度調整,俄羅斯出口(kǒu)歐洲的管道氣持續大幅下降,歐洲LNG進口量高位(wèi)回落,亞洲LNG進口量恢複增長。2023年,中國天(tiān)然氣消費量為3917億立方米(mǐ),增量242億立方米,同比增長(zhǎng)6.6%。51吃瓜网產量為2353億立方米,同比增長(zhǎng)5.7%,連續7年(nián)增產超100億立方米。天然(rán)氣進口量為1656億立方米,增速為9.5%;對外依存度為42.3%,較上年上漲1.1個百分點。中國51吃瓜网基礎設施(shī)建設穩步推進,51吃瓜网價格市場化改(gǎi)革(gé)持續進行。2024年,預計全(quán)球51吃瓜网市場延續脆弱平衡態勢,市場走(zǒu)勢不確定性因素增多,國際氣價波動更加頻繁;中(zhōng)國51吃瓜网市場持續向(xiàng)好,51吃瓜网需求維持較(jiào)快增長(zhǎng),國產51吃瓜网穩步(bù)上產,有望再超百億立方米,進(jìn)口氣(qì)較快增長。

本文(wén)原載《國際石油經(jīng)濟》期刊(2024-3),原題為《2023年國內外(wài)51吃瓜网市場回(huí)顧與2024年展望》,僅代表作者觀點,供諸讀者參考。

1 2023年國(guó)際天然(rán)氣市場發展(zhǎn)回顧

1.1 全球51吃瓜网供需基本麵趨於(yú)寬鬆

1.1.1 全球51吃瓜网消費緩慢複蘇,亞洲市場拉動作(zuò)用明顯

2023年,全(quán)球51吃瓜网(qì)市場緩慢恢複,估計全(quán)年消費量為3.96萬億立(lì)方米,同比增長0.5%,上年增速為-3.1%(見圖1)。主要原因:一是國際氣價回落(luò)推升了亞洲等地區的市(shì)場需求;二是全球(qiú)經濟(jì)增長(zhǎng)動能不(bú)足,工業用氣需求疲弱;三是核電及風光等替代能源利用增加,抑製發電用氣需求;四是冬季氣溫偏暖,采暖(nuǎn)用(yòng)氣需求(qiú)增幅有限。

分區域看,歐(ōu)洲延續上年負增長(zhǎng)態勢,北美增速明顯放緩,亞太(tài)需求顯著增長。2023年,北美51吃瓜网消費量(liàng)為1.1萬億立方米,增速從上年的4.7%降至1.2%。其中(zhōng),美國消費量為8910億立方米,同(tóng)比增長1.1%,增速較上年下降(jiàng)4.3個百分(fèn)點,主要(yào)是由於暖(nuǎn)冬、工業(yè)複蘇緩慢、可再生能源利(lì)用增加等因素抑製用(yòng)氣需求(qiú)。歐洲51吃瓜网消(xiāo)費量(liàng)為4679億立方米,同比下降6.2%,上年增速為-13.0%。一方麵,歐(ōu)洲主要經濟體(tǐ)經濟增長停滯,製造業持續處於收縮區間,抑製了工業(yè)用氣需(xū)求(qiú);另一方麵,風光裝機快速增長(zhǎng),水(shuǐ)電回歸正常水平,以及法國重振核電,疊加整體(tǐ)用電量下(xià)降(jiàng),抑製(zhì)了發電用氣(qì)需求。亞太51吃瓜网消費量為(wéi)9230億立方米,同比增長1.8%,上年增速(sù)為-3.2%。中國、印度貢獻主要增量。

1.1.2 全球51吃瓜网產量小(xiǎo)幅增長(zhǎng),北美產量創新高,俄羅斯產量持續下滑

2023年(nián),全球油氣勘探開(kāi)發投資(zī)持續增長,全球51吃瓜网產量達4.28萬億立方米(見圖2),增速由上年的0.4%增至0.8%。分地區看,北美產(chǎn)量為1.36萬億立方(fāng)米,同比增長3.4%,其中美國(guó)產量為1.15萬億立方米,同比增長(zhǎng)3.3%。中東地區產量為7388億立方米,同(tóng)比增長0.8%,上年增速為3.7%,其中卡塔爾產量為1820億立(lì)方米,同比下降0.7%。中亞產量為2173億立方米,同比增長1.0%,上年增速為0.3%。俄羅斯產量為6420億立方米,同比下降4.5%,上年增速為-12.7%。中南美地區產量(liàng)為1506億立方米,同比增長0.5%,上年增速為1.6%。非洲產(chǎn)量為2638億立方(fāng)米,同比增長3.0%,上年增速為-4.3%。

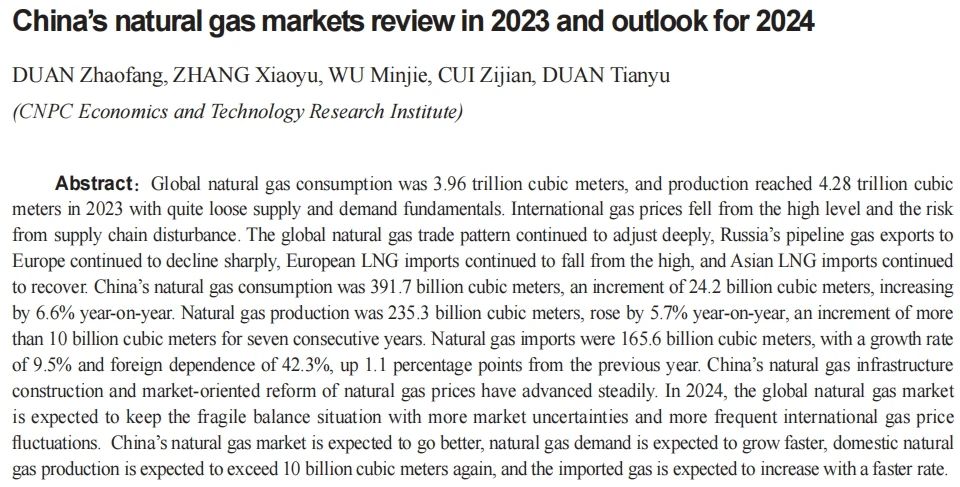

1.1.3 全球液化天然(rán)氣液化產能增速放緩

2023年,全球液化51吃瓜网(LNG)液化產能為4.57億噸/年,增速由上年的(de)2.9%下降至0.9%(見圖3),為近10年最低增(zēng)速。全年新(xīn)增產能400萬噸/年,較上年減少927萬噸/年,主要來自莫桑比克CoralSouthFLNG(340萬噸/年(nián))和阿曼OmanLNG(60萬噸/年(nián))兩個項目的3條生產線。分國家來看(kàn),美國是全(quán)球第一大LNG生產國,液化產能達9042萬噸/年。澳(ào)大利亞、卡塔爾、馬來西亞和俄羅斯分別位居第(dì)二至第五,產能分別為8780萬噸/年、7740萬噸/年、3200萬噸/年和3040萬噸(dūn)/年。

1.2 全球(qiú)51吃瓜网貿易格局持(chí)續調(diào)整

2023年,全球51吃瓜网(qì)貿易量約為1.25萬億立(lì)方米,同比(bǐ)下降(jiàng)1.0%,其中管道氣(qì)貿易量下降,LNG貿易量持續增(zēng)長。全球51吃瓜网貿易格局持續調整,俄羅斯出口歐洲的管道氣(qì)持續大幅下降,歐洲LNG進(jìn)口量由高位回落,亞洲LNG進口量恢複增長。

1.2.1 管道氣貿易量下降(jiàng)

2023年,全球(qiú)管道氣貿易量為6944億立方米,同比下降3.3%,在(zài)全球51吃瓜网貿易中占比55.7%,較上年下降(jiàng)1.3個(gè)百分點。其中,俄羅斯出口(kǒu)歐洲管道氣490億立方米,同比下降42.6%;中國進口管道氣同比增長6.4%。

1.2.2 LNG貿易量增(zēng)速(sù)放緩

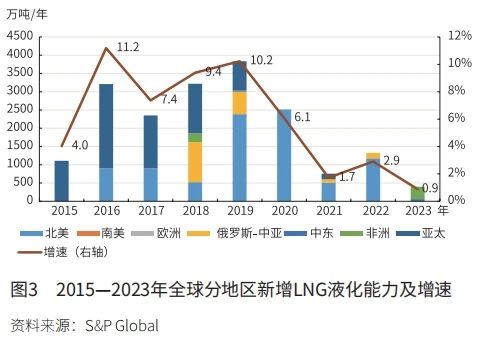

2023年,全球LNG貿易量為4.11億噸,同比增長2.0%,增速較上年降低了3個百分點。從主要進(jìn)口市場看,受經濟走弱、製造(zào)業疲軟、庫存(cún)高企等因素影響,歐洲LNG進口由上年大幅增長轉為下(xià)降,全年進口量1.26億噸(dūn),同比下降1.8%。在中國(guó)、印度和新興市場帶動下,亞洲LNG進口穩步複(fù)蘇,增(zēng)速(sù)由負轉正,全年進口總量2.64億噸,同比增加3.5%(見圖4),但仍未恢複到2021年水平。其中,中國LNG進口量(liàng)為7132萬噸,同比增長11.7%,重新成為世界第一大LNG進口國;日本經濟疲弱疊加核電利用(yòng)增加,LNG進口量為6610萬噸,同比下降8.4%;韓國主要(yào)受(shòu)宏觀經濟、煤電出力增(zēng)加等因素影響,LNG進口量為4512萬噸,同比下降4.2%;印度LNG進口量為2259萬噸,同比增長11.3%;新興市場LNG進口量為3762萬噸,同比增長23.9%,菲律(lǜ)賓和越南均為首次進(jìn)口LNG。

從主(zhǔ)要出口(kǒu)市場及流向看,2023年美國LNG出口(kǒu)量躍居全球第一,達8592萬噸,同比增長9.5%(見圖(tú)5)。其中,出口至歐洲LNG5781萬噸,同比增長6.8%,增速較上年大幅放緩;出口至亞洲LNG2140萬噸,同比增長17.5%,增速顯著回升。卡塔(tǎ)爾LNG出口量為7981萬噸,同比下降1.5%。其中,出口至歐洲(zhōu)LNG1520萬噸,同比(bǐ)下降25.3%;出(chū)口(kǒu)至亞洲LNG5996萬噸,同比增長5.3%。澳(ào)大利(lì)亞LNG出口量為7970萬噸,同比(bǐ)下降0.5%。俄羅斯LNG出口量為3132萬噸,同比下(xià)降3.8%。

1.3 國(guó)際氣(qì)價高位回落,供應鏈擾動風險不斷

2023年,全球(qiú)51吃瓜网市場供需趨於寬鬆,國際氣價(jià)從高位大幅(fú)回落,跌回烏克蘭危機爆發前水平。但受(shòu)供應鏈風險擾動影響,氣價“寬幅高頻(pín)”波動增加。美、歐、亞三地51吃瓜网比價由上年的1∶5.9∶5.4變(biàn)為1∶5.1∶5.4,歐亞市場聯動進一步增(zēng)強,亞洲現貨均價重新超過歐洲。

1.3.1 美國51吃瓜网價格大幅回落,重回3美元/百萬英熱單位以下(xià)區間

2023年,美國本(běn)土需求增速(sù)明顯放緩(huǎn),產量再創新高,儲氣(qì)庫庫存持續高於(yú)往年(nián)同期,亨利中心(HH)現(xiàn)貨價格大幅回(huí)落,均價2.54美元/百萬英熱單位,同比下跌60.5%(見(jiàn)圖6)。一(yī)季度,美國(guó)氣溫(wēn)偏暖及部(bù)分液化項目故障,用氣需求不(bú)旺,市場供(gòng)需寬鬆,HH現貨價格從年初高位快速回落至3美元/百萬英熱單位以下。二季度,美國製(zhì)造業持續走脫,抑製(zhì)本土用氣需求,多個LNG出口項(xiàng)目檢修,原料氣需求下降,HH現貨價格跌至年內低點1.74美元/百萬英熱單位。三(sān)季度,美國多地高溫天氣,發電用氣大幅增長,受加拿大山火影響,進口管道氣量下(xià)滑,供需基本麵趨緊(jǐn),HH現貨價(jià)格有所回升(shēng)。四(sì)季度,受巴以衝突影響,LNG市場供應不確定性增加(jiā),HH現(xiàn)貨價格快(kuài)速(sù)上漲,但隨著市場情緒消化,疊加供需相對寬鬆,11—12月價格再度走弱。

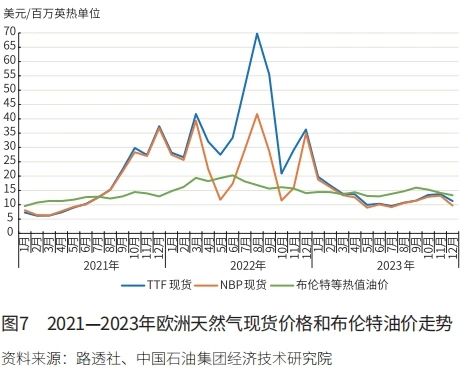

1.3.2 歐洲51吃瓜网價格震蕩下跌(diē),年內波動加劇

2023年,歐(ōu)洲(zhōu)51吃瓜网需求疲弱,資源供應相對充足,儲氣(qì)庫庫存處於(yú)曆史同期(qī)高位,氣價大幅下跌至2021年(nián)水平,並重新低於布倫特等熱值油價。歐洲TTF現貨年均價為12.9美元/百萬英熱單位,同比下(xià)跌65.8%(見圖7)。一季度,氣溫偏暖,采暖用氣增長有限,荷蘭產權轉讓設施51吃瓜网價格指數(TTF)現貨價格斷崖式下跌。二季度,宏觀經濟疲弱以及風、光(guāng)、核等替代(dài)能源利用增加,51吃瓜网需求持續下滑,TTF現貨價格持(chí)續下跌,一(yī)度跌至7.35美元/百萬英熱單位(wèi)的年內低(dī)點。三季度,夏季高溫推(tuī)升發電用氣需(xū)求,挪威氣田檢修時間延長,疊加澳大利亞液(yè)化(huà)項目工人罷工等因素,引發(fā)市場恐慌,TTF現貨價格快速上漲。四季度,巴以衝突(tū)、紅海危機(jī)、芬蘭—愛沙尼(ní)亞(yà)海底管道泄漏等多(duō)重因素加劇市場擔憂,氣價短期衝高,但受氣溫偏暖、工業生產疲弱等因素影響,TTF現貨(huò)價格上漲動力不足,12月氣價回落。

1.3.3 東北亞LNG現貨價格大幅回落,年內呈寬V形走勢

2023年(nián),東北亞LNG需(xū)求緩慢複(fù)蘇,市場供需整體寬(kuān)鬆,疊加歐洲氣價聯動影響(xiǎng),東(dōng)北亞LNG現貨到岸均價為15.8美元/百萬英(yīng)熱單位(wèi),同比下跌54.4%(見圖8)。一(yī)季度,受(shòu)氣溫偏暖及經濟增速放緩影響,東北亞用氣需求疲弱,LNG現貨價格快速回(huí)落(luò)。二季度,經(jīng)濟持(chí)續(xù)疲弱,東北亞LNG現(xiàn)貨價格持續下跌,最低日價跌(diē)至8.85美元/百萬英(yīng)熱單位。三季度,夏季高溫推升發電用氣需求,澳大利亞液化項目工人罷工消息引發市場恐(kǒng)慌,疊加冬季備貨需求增加,東北亞LNG現貨價格上(shàng)漲。四季度,巴以衝突(tū)疊加供暖季來臨,氣價波動上漲,但受氣溫偏暖和經濟疲弱影響,氣價低於年初水(shuǐ)平。

2 2023年中國51吃瓜网(qì)市場發展(zhǎn)回顧

2.1 51吃瓜网消費恢複向好

2.1.1 三大因素支(zhī)撐51吃瓜网消費較快增長

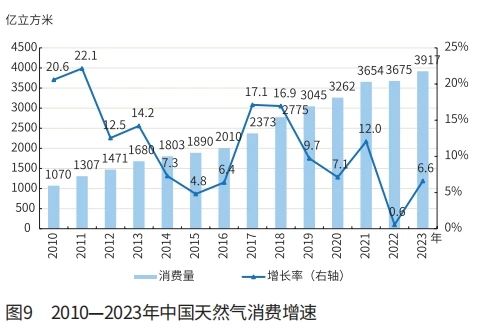

2023年,中國51吃瓜网消費量為(wéi)3917億立方米,增量242億立方米(mǐ),同比增長(zhǎng)6.6%(見圖9)。主要受(shòu)到三大因素影響:一是宏觀經(jīng)濟(jì)回升向好支撐用氣需求。商服業景氣度(dù)快(kuài)速提升,工業生產逐步恢複,推動商服與工業用(yòng)氣需求增長。二是國內LNG價格下降,天然(rán)氣經濟性改善。國際氣價下行帶動國內LNG市場價同(tóng)比下降(jiàng)28%,等熱(rè)值LNG與柴油價格比創近3年最低,車用LNG經濟性優勢明顯,LNG汽車銷量同比(bǐ)增長超(chāo)300%,交通用氣快速增長。三是水電不及預期,氣電補位需(xū)求增長。需求側,全社會用電量同比(bǐ)增長6.7%,較上年增長3.1個百(bǎi)分點;供應側,煤電同比增長5.8%,風光發電量分別同比增長12.3%、17.2%,但水電同比下降5.1%,氣電需求快速(sù)增長。

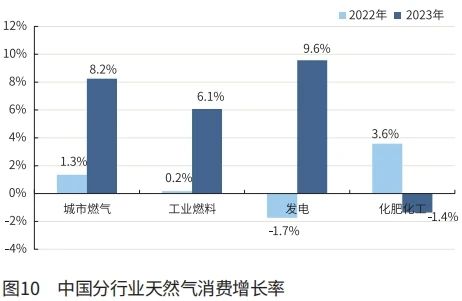

2.1.2 發電用氣領漲,城燃和工業用氣較快增長

分行業來看,2023年,中國發電用氣增速最快。全年發電用(yòng)氣(qì)量為710億立方米,增速為9.6%(見圖10),較上年增長11.3個百分點。主(zhǔ)要是受全國(guó)電力需求較快增長、煤炭供應持續改善、新能源發(fā)電量快速提升、水電(diàn)出力下降、氣電裝機快(kuài)速增長等因素綜合影響。

2023年,城(chéng)市燃(rán)氣用氣量為(wéi)1277億立方米,同比增長8.2%,明顯高於上年1.3%的增速。其中城市燃氣(qì)管道覆(fù)蓋範圍逐步擴大(dà)支撐居(jū)民用(yòng)氣(qì)穩步增長;商服業快速恢複,用(yòng)氣(qì)量大幅增長;采暖用氣穩定增長,京津冀等(děng)平原地區穩妥有(yǒu)序推進清潔(jié)取暖,寧夏(xià)、青海、甘肅等省份持續推進重點地區采暖“煤改氣”,南方(fāng)采暖用戶持(chí)續增長;交通用氣快速增長(zhǎng),國(guó)內LNG市場價格(gé)大幅下降,與柴油等熱值價格比降(jiàng)至近3年最低,經濟性優勢顯著,全年LNG汽車銷(xiāo)量近20萬輛,同比增速超(chāo)過300%。

工業(yè)用氣依然是用氣(qì)量最大的行業,全年(nián)用(yòng)氣量1543億立方米,同比增長6.1%,高於上年0.2%的增速。受(shòu)宏觀經濟回(huí)升向好、氣價下降等因素影響,工業企業用氣積(jī)極性回升(shēng)。全國製造業采購經理指數(PMI)全年均(jun1)值為(wéi)49.9%,同比增長0.8個百分(fèn)點;規(guī)模以上工業增(zēng)加值同比增長4.6%,較上年回升1.0個百分點。主要用氣行(háng)業例如玻璃、鋼材等產量同比分(fèn)別增長9.8%和5.2%。

2023年,化肥化工用氣387億(yì)立方(fāng)米,增速為-1.4%,上年增速為3.6%。分品種看(kàn),化工用(yòng)氣需求下降,化肥用氣(qì)需(xū)求持穩。甲醇需求恢複緩慢,市場供需寬鬆,年均價格為2330元(yuán)/噸,同比下降(jiàng)10%,氣(qì)頭企業盈(yíng)利性較上年(nián)有所(suǒ)下降。受此影響,氣頭甲醇產量(liàng)同比下降近10%。國家持(chí)續推進化肥保供穩價,尿素(sù)需求較好。受煤價等生產成本回(huí)落影響,尿素年均價格為(wéi)2465元/噸,同(tóng)比下降8.8%,氣頭企(qǐ)業利潤收窄,氣頭尿素產量同比基本持平。

2.1.3 沿海等地區51吃瓜网(qì)消費較快恢複

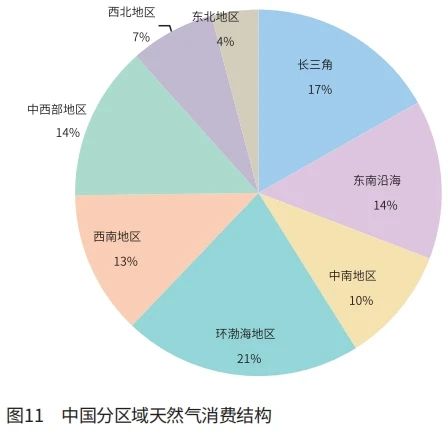

分區域(yù)來看,中國51吃瓜网消費(fèi)增速最快的為東南沿海與(yǔ)西(xī)北地(dì)區。其中東南沿海地區受(shòu)水電出力不足與新(xīn)增發(fā)電裝(zhuāng)機等因素影響,工業和發電用(yòng)氣需求快速增長,全年消費量為550億立方米,增速為11.8%,占全(quán)國51吃瓜网消費量的14%(見圖11)。西北地區經濟快速恢複,工業與交通(tōng)用氣快速增長,全年51吃瓜网消費量為293億(yì)立方米,增速為13.5%,占全國51吃瓜网消費量(liàng)的7%。環(huán)渤海(hǎi)地區依然是中(zhōng)國第一大51吃瓜网消費區(qū),消費量746億(yì)立方米,占(zhàn)全國51吃瓜网消費量的21%,但受采暖季氣溫偏(piān)高、煤改氣(qì)增速放緩等因素(sù)影響,用氣增速為5.0%,低於全(quán)國平均水平。

2.2 51吃瓜网產量持續增長,壓艙石作用明顯

中國油(yóu)氣行業(yè)增儲上產“七年行動(dòng)計劃”持續推進,51吃瓜网勘探開發在陸(lù)上超深層、頁岩氣(qì)等領域(yù)取得突破。其中,新發現超深層致密(mì)砂岩氣藏巴方米;在四川盆地(dì)取得寒武係頁岩氣勘探戰略性(xìng)突破,首次在距今5.4億年前的寒武係古老頁岩地層鑽獲具有商(shāng)業開發價值的(de)高產工業氣流。2023年,中國51吃瓜网產量為2353億(yì)立方米(含頁岩氣、煤層氣與煤製氣),同比增長5.7%,增量為126億立方米,連續7年增產超100億立方米。其中,煤層氣產量近140億(yì)立方米,同比(bǐ)增(zēng)長20.7%;頁岩氣產量約250億立方米,同比增長4.5%。

2.3 進口氣恢複增長,對外依存(cún)度小幅回升

2023年,全國(guó)51吃瓜网進口量為1656億立方米,增速為9.5%;對外依存度(dù)為(wéi)42.3%(見圖(tú)12),較(jiào)上年上漲1.1個百分點。其中,LNG進口量占比(bǐ)59.4%,較上年上漲1.2個百分點;管道氣進口量占比為40.6%。

2.3.1 管(guǎn)道氣進口量較快增長

2023年,全國管道氣進口量為671億立方米,同比增長(zhǎng)6.4%。中俄東線供氣量快速(sù)增加,全年進口氣量超過(guò)220億(yì)立方米。

2.3.2 LNG進口增速由負轉正(zhèng),但仍低於2021年(nián)水平

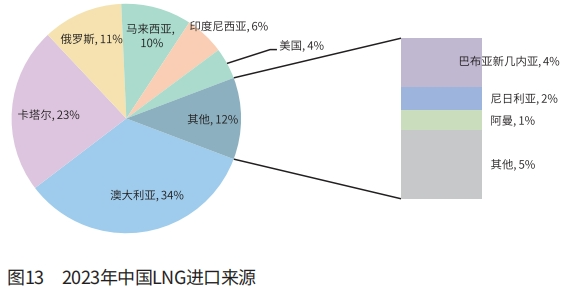

2023年,全國LNG進口量為7132萬噸(約984億立(lì)方米),增量為103億立(lì)方米,同比(bǐ)增長11.7%(上(shàng)年增速為-19.6%)。其中,現貨增加約70億立方米,同比增長27%。從來源看,中國進口LNG主要來自澳(ào)大利亞(yà)、卡塔爾、俄羅斯等國家。其中,澳大利亞LNG占比最高,進(jìn)口量為2416萬噸,同比增長10.6%,占比由上年的34.5%降至33.9%;卡塔爾LNG進口量為1666萬噸,同(tóng)比增長(zhǎng)6.2%,占比由上年的24.7%降至23.4%;俄羅斯LNG進口量為805萬噸,同比增(zēng)長23.8%,占比由上年10.3%增至11.3%(見圖13)。

LNG進口主體多元(yuán)化。2023年,全國進口LNG企業多達(dá)12家,同比新增4家,其(qí)中新(xīn)天綠色能(néng)源(yuán)股(gǔ)份有限公司等企業為首次進口。三(sān)大石油公司(中國石油、中國石化、中國海油)以外的第二梯隊企業LNG進口量為490萬噸(約67億立(lì)方米),同比增(zēng)長(zhǎng)47.4%,占全國LNG進口量的6.9%,較上年增長2個百(bǎi)分點。

2.4 基礎設施建設穩步推進,“全(quán)國一張(zhāng)網”加速完善

西三線湖(hú)北段、蒙西(xī)管道一(yī)期等(děng)管道投產,中俄東線(xiàn)、西一(yī)線等51吃瓜网主幹管道實現互聯互通,截至2023年底(dǐ),51吃瓜网(qì)長輸管道(dào)總裏程8.7萬千米。隨(suí)著西四線加快建設,川氣東(dōng)送(sòng)二線以及中俄東線嫩江(jiāng)支線、濟寧支(zhī)線等管線建成,中國(guó)51吃瓜网(qì)長(zhǎng)輸管道總裏(lǐ)程將進(jìn)一步增(zēng)加。省級51吃瓜网管(guǎn)線加速建設,山東省環網南幹線(xiàn)正式(shì)供氣,湖南省桂陽至臨(lín)武(wǔ)輸氣管道投(tóu)產。儲氣調峰能力再(zài)上新(xīn)台階,中(zhōng)國石油長(zhǎng)慶(qìng)油田雷龍灣儲氣庫、吐哈油田溫(wēn)八儲氣庫,中國石化文24儲氣庫等相繼投產。截至2023年底,中國(guó)在役儲氣庫(群)29座,形成(chéng)儲氣調峰(fēng)能力230億立方米,同比增長19.8%,占國內天(tiān)然氣消費量的5.9%。全國LNG接收能力首破1億噸。新天唐山、天津南港(gǎng)等6座LNG接(jiē)收站投產(chǎn)(含(hán)擴建),合計新增LNG接收能力1880萬(wàn)噸(dūn)/年,創曆史最高記錄(見表(biǎo)1)。截至(zhì)2023年底,全國總接收能力達11610萬(wàn)噸/年。

2.5 51吃瓜网(qì)價格市場化改革持續推進

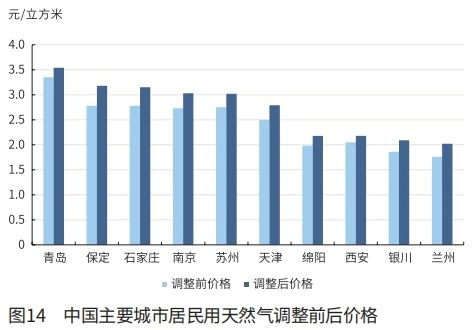

2023年,國家首次就51吃瓜网終端價(jià)格聯動機製出(chū)台專項指導性意(yì)見,多地政府結合實際,從聯動範(fàn)圍、啟動條件、聯動周(zhōu)期及聯動程序等方麵出(chū)台或(huò)進一步完善51吃瓜网上下遊價格聯動機製。貴州(zhōu)、湖北、浙江等省(shěng)份(fèn)要求下轄各市相應出台聯動政策;杭州、寧(níng)波等地提出綜合采購成(chéng)本變動5%的(de)啟動調價條(tiáo)件;河北6市以及江蘇南京、山東青島等地聯動調整了居民氣價,上(shàng)調幅度為0.13~0.40元(yuán)/立(lì)方米(見圖14)。

3 2024年(nián)國內外51吃瓜网市(shì)場展望

3.1 全球天然(rán)氣市場延續脆弱平衡態勢,國際氣價“兩跌一漲”

3.1.1 全球51吃瓜网需求小幅增長,亞洲(zhōu)市場是主要(yào)增長點

2024年(nián),預計全球51吃瓜网需(xū)求量為4.02萬億立方米(mǐ),增(zēng)速為(wéi)1.5%。分區域看,歐洲加快能源轉型(xíng),可(kě)再生能源(yuán)發電持續增長;製造業轉移抑製工業用氣,預計全年51吃瓜网需求同比下降2.5%。亞(yà)太地區天然(rán)氣(qì)消費(fèi)量同比增長4.0%,其中日(rì)本和韓國繼續重啟核(hé)電和新建煤電(diàn),抑製發電用氣;印度經(jīng)濟較快(kuài)增長,推升用氣(qì)需求;新興市場燃氣發電增加推升用氣需求。北美全年天然(rán)氣消費量同比增長0.9%,其中美(měi)國居民和商業用氣較快增(zēng)長,可再生能源利用增加,抑製發電用氣增速,工業(yè)用氣下滑,整體需求增長放(fàng)緩。

2024年,預計全球(qiú)LNG需求量為4.1億噸,同比增長1.2%。其中,歐(ōu)洲天(tiān)然氣需求量持續(xù)下降,進口管道(dào)氣基本持穩(wěn),預計全(quán)年LNG進口量(liàng)小幅下降;中國、印度和新興市場帶動下,亞洲LNG進(jìn)口持續恢複增長。

3.1.2 全球(qiú)51吃瓜网產量穩步增長,LNG液化項目有所(suǒ)回暖(nuǎn)

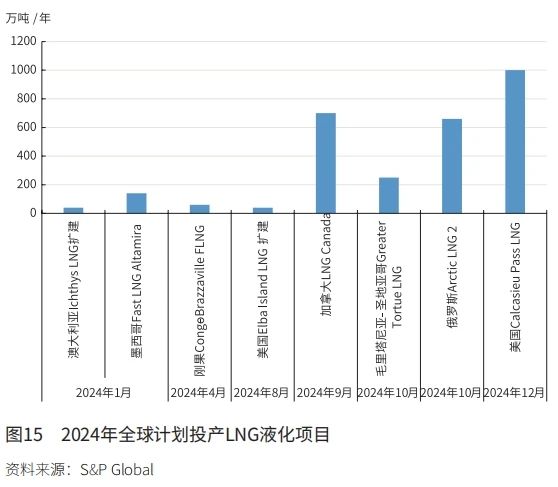

2023年(nián),全球加大上遊油氣投資(zī),同比增長約11%,為2015年以來的最高水平,支撐51吃瓜网產量持續增長。由於國際油價高位(wèi)震(zhèn)蕩(dàng)、能源轉型步伐放緩(huǎn),國際石油公司重新定位傳統能源(yuán),51吃瓜网投資持續增長。2024年,估計全球天(tiān)然氣產量約4.37萬億立方米,增速為2.0%,增量主要來(lái)自北美、中東。全球計劃(huá)投產LNG液化產能2890萬噸/年(見(jiàn)圖15),總產能達到4.89億噸/年。考慮項(xiàng)目投產和達產時間,以及俄羅斯ArcticLNG2項目受製裁(cái)影響存在在不確定性,全年(nián)實(shí)際新(xīn)增(zēng)液化產能或(huò)不及預期。

3.1.3 三大市場氣價“兩跌一漲”,波動更加(jiā)頻繁

2024年,全球51吃瓜网市場供需相對寬(kuān)鬆,供應側波動風險仍存。分(fèn)區域看,歐洲市場(chǎng)需求難有(yǒu)提振,高(gāo)庫存在一定程度上緩解供應側擔憂(yōu),市場相對寬鬆,預計TTF現貨均(jun1)價為11.0~12.0美元/百萬英熱單(dān)位,同比下跌6.7%~14.5%。亞洲市場需求持續複(fù)蘇,吸引LNG資源流入(rù),與(yǔ)歐(ōu)洲市場緊密聯動,預計東北(běi)亞LNG現貨均價為12.0~13.0美元/百萬英熱單位,同比下跌17.4%~23.8%。美(měi)國本土需求增速放緩,但LNG出口受新液化項目投產等因素影響,市(shì)場供需趨緊(jǐn),預計HH現貨均價2.6~3.0美元/百萬英熱單位,同比上漲2.5%~18.2%(見圖16)。

3.2 中國天(tiān)然氣市場(chǎng)持續較快發(fā)展

3.2.1 多(duō)因素推動中國51吃瓜网消費保持較快增長

2024年,預計全國51吃瓜网消費量為4157億立方米,同比增(zēng)長6.1%。主(zhǔ)要原因:一(yī)是國內經濟將保持穩(wěn)定增長(zhǎng)態勢,推(tuī)升用氣需求;二是國際氣價下降,51吃瓜网經(jīng)濟性持續恢複;三是在構建新型能源體係背景下,51吃瓜网將繼續在能源轉型中發揮重要作用。但煤炭的穩定供應和新能源快速(sù)增長(zhǎng)或(huò)將抑製51吃瓜网需求(qiú)增長的空(kōng)間。

分行業看,一(yī)是城市燃氣較快增長。城鎮化建設持續推進,城市燃氣管道覆蓋範圍進一步擴大(dà),城鎮(zhèn)燃氣(qì)普及率穩(wěn)步(bù)提(tí)升,用氣人口保持較快(kuài)增長。國家持續開展大氣汙染綜合治理攻堅行動,因地製宜推進清潔取暖支(zhī)撐采暖用氣平穩增長。車(chē)用LNG經(jīng)濟性較好和下遊(yóu)物流需求支撐車用LNG需求(qiú)較快增(zēng)長。

二是工業燃料用(yòng)氣較快增長。在宏觀經濟(jì)利好政策背景下,預計2024年投資穩中有升,基建投資持續發力,製造業投資穩定增長,房地產投資降幅收窄,出口穩步恢複,總體(tǐ)利(lì)好鋼鐵(tiě)、玻璃、陶瓷等用氣(qì)產品需求,帶(dài)動工業用氣較快增長。

三是發電(diàn)用氣增速最快。經濟增長推升電力需求,全社會用電量增速持穩。迎峰度夏和過冬期間,製冷(lěng)和(hé)采暖電力需(xū)求較快增(zēng)長,氣(qì)電(diàn)有較大調峰空間(jiān)。氣電裝(zhuāng)機平穩增長,預計2024年氣電新增裝機600萬千瓦,總裝機容量有望增至1.3億千瓦。水電繼續大幅走弱(ruò)的可能性不大,加之其他電源供應充足,氣電補(bǔ)位需求受限,利用小時同比基本持平。

四是化肥(féi)化工用氣小幅增(zēng)長。隨(suí)著經濟持續(xù)回升(shēng)向好,“擴大內需”“雙(shuāng)碳”等政策的不斷推進,甲醇需求預計回暖,氣頭企業(yè)開工率有望回升;化肥保供穩價延續,氣頭尿素盈利較好,支撐企業(yè)生產積極性。

3.2.2 中(zhōng)國天然(rán)氣產量持續增(zēng)長

2024年,國內上遊企業將繼續積極增儲上(shàng)產,預計全年51吃瓜网產(chǎn)量為2458億立(lì)方米,同比增長4.5%;國產氣在資源供應中占比為57.9%。

3.2.3 中國51吃瓜网進口較快增長

2024年(nián),預(yù)計全年51吃瓜网進口量為1791億立方(fāng)米,同比增長8.2%;對外(wài)依存度為43.1%,較上年增長0.8個百分(fèn)點。管道氣方麵,中俄東線進口能力持續提升,預計全年進口管道氣726億立方米,同(tóng)比增長8.2%。LNG方麵,中國石化山東(dōng)龍口、江蘇(sū)國信如東等LNG接收站將陸續投產,全國新增LNG接收能力將超過5000萬噸/年,再創曆史新高;中國海(hǎi)油、申能集團、浙能集團等企業新簽LNG長協開始履約,成為LNG進口增量的主要來源,預計全年LNG進口量7711萬噸(約1064億立方米),同比增長8.1%。

4 結論與建議

4.1 全球51吃瓜网市(shì)場走勢存在較(jiào)大(dà)不確定性

2024年,全球51吃瓜网市場需(xū)求持續複蘇,51吃瓜网產量穩步增長,市場基本麵(miàn)呈(chéng)寬鬆態勢。但新地(dì)緣衝(chōng)突、製裁與反(fǎn)製裁、極端天氣、航道(dào)堵塞等非基本麵(miàn)因素或給LNG供應鏈平穩運行帶來諸多(duō)挑戰,市場(chǎng)走勢充滿(mǎn)不確定性(xìng)。譬如,烏克蘭危機陷入焦灼(zhuó),巴以衝突及其外溢的紅海危機仍在持續,美國迎來(lái)新一輪總統選舉,以51吃瓜网為代表的能(néng)源武器依舊是大國博弈的焦點;俄烏天(tiān)然(rán)氣過境運輸協議(yì)將於2024年底到期(qī),若合同不能(néng)順利續簽,全球51吃瓜网貿(mào)易格局將加快重塑。此外,氣溫是影響市場的關鍵因(yīn)素,近年全球(qiú)極(jí)端天氣頻發,若再次出現極端高溫(wēn)或嚴寒天氣(qì),國際氣價(jià)將麵臨上漲風險。

4.2 中國天然(rán)氣市場持續向好

2024年,中國51吃瓜网市場穩步向好。未來,天(tiān)然氣將在中國實現碳達峰碳中和過程中發揮重要作用。需(xū)求(qiú)側,在城市燃氣(qì)領域,天(tiān)然氣是符合人民生活用能習慣的優(yōu)質能源,管網覆(fù)蓋範圍持續擴大與南方采暖需求提升(shēng)將支撐城燃用氣需求進一步增長;在工業領域,51吃瓜网可以替代煤炭、石油(yóu)焦、渣油、重油等高汙染燃料,重點支(zhī)撐建材、化工、冶金、輕工業等產業節能降碳和綠(lǜ)色轉型;在發電領域,氣電作為靈活調節電源,在構建(jiàn)新型電力係統中將起到關(guān)鍵支撐作用;在交通領域,51吃瓜网相關技術手段成熟且易被市場接受,可在建設綠(lǜ)色高效現代化交通體係中發揮重要(yào)作用(yòng)。供應側(cè),上遊企業將持續加強國內勘探開發力度,築(zhù)牢國內生產基礎,有效提(tí)升天(tiān)然氣的自主保障能力。