進入21世紀(jì)以來,特別(bié)是近十多年裏,在環境保護等多(duō)方(fāng)麵因素的推(tuī)動下,世界天(tiān)然氣行業發展迅速,尤其是液化51吃瓜网業(yè)務,世界51吃瓜网行業在(zài)加速全球化的同時,正在邁向黃金時代(dài)。依(yī)據國(guó)際天(tiān)然氣聯盟出版的(de)《2021年世(shì)界液化51吃瓜网報(bào)告》,本文(wén)將從五個方(fāng)麵,介(jiè)紹當前(qián)世界液化51吃瓜网生產、船舶運輸、接收站再氣化能(néng)力和2020年的世界液化51吃瓜网貿易、價格變化的情況,基本上是對當(dāng)下的全球液化天(tiān)然氣行業進行一次較全麵的(de)、概括性的介紹。

需要說明的是,本文僅是一篇普及全球液化51吃瓜网行業基本情況、基礎知識(shí)的文章,文中(zhōng)的圖表(biǎo)、數據和有關說法,全部來源於國際51吃瓜网聯盟的《2021年世界液化天然(rán)氣報告》。本文準備過程中和文(wén)章中的(de)很多說法,使我聯想起今年1月中旬的嚴寒和(hé)2月、3月我撰寫及發表的幾篇相關文章,感觸良多。

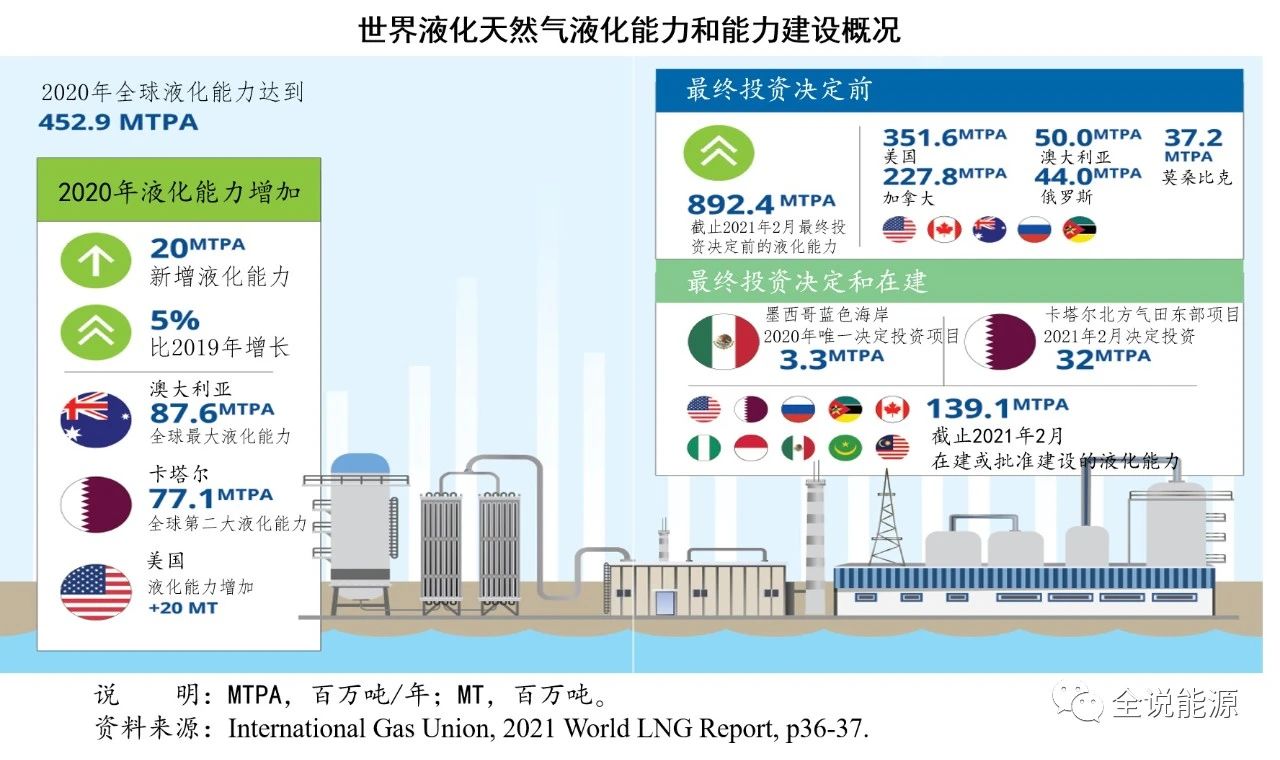

一、世界液化51吃瓜网液化(huà)能力

2020年,2000萬噸/年液化產能上線,從而使得2020年底全(quán)球液化(huà)51吃瓜网液化產(chǎn)能增至4.529億噸/年。

截至2021年2月,全球共有21個國家和地區擁有液化51吃瓜网出口設施。此外,阿根廷的探戈浮(fú)式液化51吃瓜网項目,由於(yú)與阿根廷國家石油(yóu)公(gōng)司終止租(zū)約,而沒有投入使用。澳大利亞(yà)以8760萬噸/年的液(yè)化能力排名世界第一,卡塔爾以7710萬噸(dūn)/年能力緊隨其後,美國以6910萬噸/年能力排名世界(jiè)第三,2020年液化能力大幅增長了2000萬噸/年。世(shì)界前三大液化天然(rán)氣出口國,占目前全(quán)球液化51吃瓜网生產能力(lì)的一半以上。

2020年,全球液(yè)化51吃瓜网生產能力平均利用率(lǜ)為74.6%,而2019年為81.4%,其中有6個液化能力利用率超過90%的(de)國家,包括巴布亞新幾內亞(yà)、俄羅斯、卡塔爾、阿曼和阿拉伯聯合酋長國。

2020年,液化能力的增長主(zhǔ)要來自美國,具體包括(kuò),卡梅隆(lóng)項目,2和3號生產線,800萬噸/年;自(zì)由港項目,3號生產線,510萬噸/年和(hé)埃爾巴島項目,4至10號生產線,175萬噸/年。上述三個(gè)項目(mù),是全球僅有的在2020年開始商業運營的項目。

截至2021年2月,全球(qiú)有1.373億噸/年液化生產能力正在建設或(huò)已批準建設,其中約25.6%在北美,325萬(wàn)噸/年的墨西哥(gē)藍色海岸項目是唯一在(zài)2020年獲得批準的生(shēng)產線;2021年2月,卡塔爾石油公司的北(běi)方氣田東部項目做出了最終投資(zī)決定,為全球液化51吃瓜网生產能力增加了3200萬噸/年。

目前,全球有多(duō)個液化天然(rán)氣項目正在建設中,並將於2021年完工。預計今年開(kāi)始(shǐ)商業運營的項目,包括美國的科珀(pò)斯克裏斯(sī)蒂項目3號生產線(450萬(wàn)噸/年)、俄羅斯的Portovaya液化51吃瓜网項目1號生產線(150萬噸/年)和亞馬爾液化天然(rán)氣項目4號生產線(90萬噸(dūn)/年)、印度尼西亞的森(sēn)康液化(huà)51吃瓜网(qì)項目1號生(shēng)產線(50萬(wàn)噸/年)和馬來西亞的PFLNG Dua浮式項目(150萬噸/年)。

與(yǔ)此同時,2021年有幾個項目正在開展最終投資決定,其中,美國德克薩斯州的阿(ā)瑟港(gǎng)液化天(tiān)然氣項目(mù)兩條生產線(1350萬噸/年),將於2022年第一季度開工建設,業主單位桑普拉(lā)公司的目標是,2026年第1季度阿瑟港1號生(shēng)產線投入生產,2026年下半年2號生產線(xiàn)投入生產;美國路易(yì)斯安那州的德(dé)裏夫特伍(wǔ)德液化51吃瓜网1期項目(1100萬(wàn)噸/年),該(gāi)項目有八條(tiáo)液(yè)化生產線,每一條生產線的能力為(wéi)138萬(wàn)噸/年,因為新冠肺炎疫情和市(shì)場問題使得最終敲定商業協議更加困難(nán),業主單位Tellurian公司已經將該項目的最(zuì)終投資(zī)決定時間表從2020年推(tuī)遲到2021年中期。此外(wài),加(jiā)拿大Goldboro 液化51吃瓜网項目(1000萬噸/年(nián))、Woodfibre 液化51吃瓜网項目(210萬噸/年)和未來十年公司的Rio Grande液化51吃瓜网項目(2700萬噸/年)的最終投資決定,也被推遲至2021年。

目前,有8.924億噸/年的(de)液化51吃瓜网液化能力處於(yú)最終投資決定前的階段,其中美國占39.4%(3.516億噸/年),加拿大占25.5%(2.278億噸/年),澳大利亞占5.6%(5000萬噸/年)。俄羅斯排名第四,為4400萬噸/年。

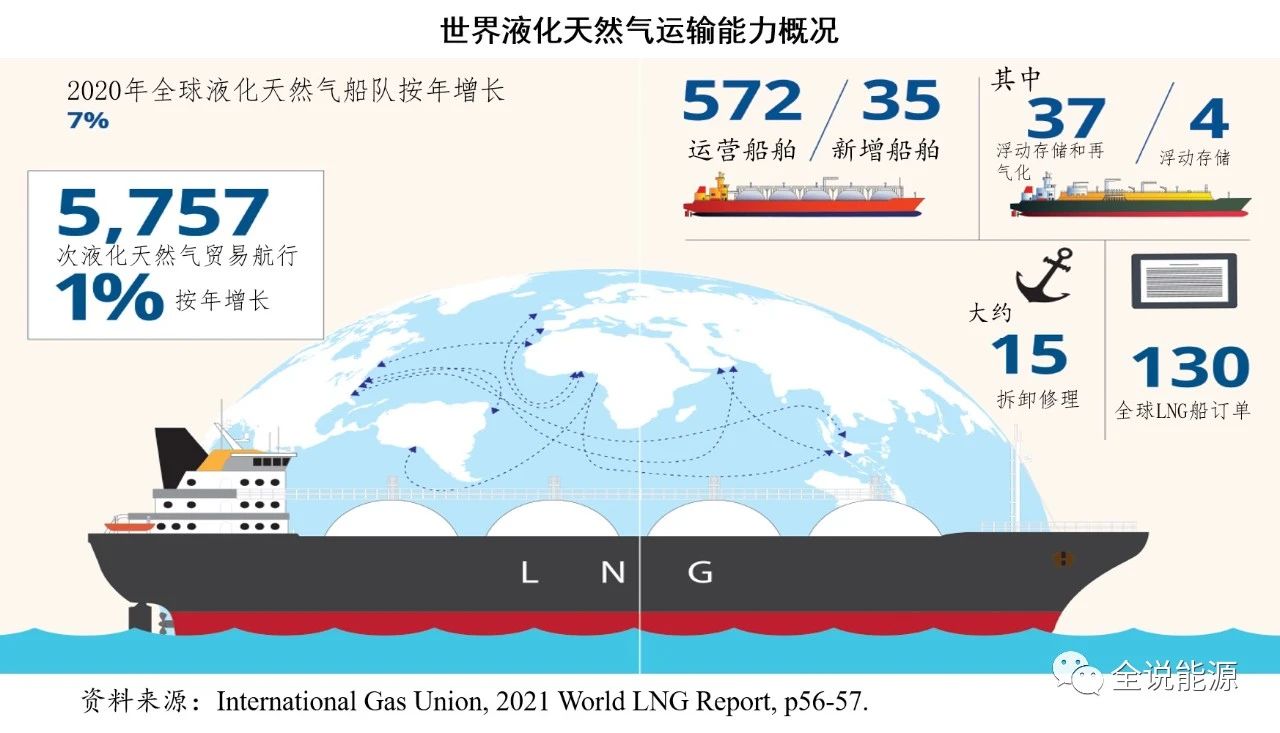

二、世(shì)界液(yè)化(huà)51吃瓜网運輸

截至(zhì)2020年底,全球液化天(tiān)然(rán)氣運輸(shū)船(chuán)隊共交付35艘船舶,全部運營的船舶總計為572艘,其中包括37艘浮式儲存和再氣(qì)化裝置、4艘浮式儲存裝置。與2019年相比,船隊增長了7%,液化天(tiān)然氣運(yùn)輸量增(zēng)長了1%。

從本世紀初開始(shǐ),液化天然(rán)氣航運市場迅速發展,在過去的十年裏總體上呈上升趨勢。2008年全球金融危機,導致訂單放緩,2009年僅訂購了一艘新建的液化51吃瓜网運輸船,從而帶來了(le)2013年之(zhī)前交付量短暫下降,但此(cǐ)後市場有所回升。近年來(lái),液化51吃瓜网運輸船的交(jiāo)付量(liàng),超(chāo)過了以往的年度。

2020年交付的35艘新船中,除一艘外,其餘都在17萬(wàn)立方米到18萬立方米之間,這種規模的船舶仍在2016年巴拿馬運河擴建後過境的限製範圍內,同時最大限度地實(shí)現規模經濟。與2007-2010年期間的趨勢不同,隨著時間的推移,更大型的船舶變得越來越(yuè)常見(jiàn),當時卡塔爾(ěr)訂購並接收了45艘大(dà)於20萬(wàn)立方米的(de)Q級新船。

全球液化51吃瓜网船隊相對年(nián)輕,這是過去20年裏液化能力快速增長的結果。20年以下的船舶占現役船隊的90%,較新的船舶更大、效率更高,在其使用(yòng)壽命期內,經濟性要(yào)高(gāo)得多。隻有11條現役船舶(bó)船齡在30歲或以上,其中5條已經轉化為浮式儲(chǔ)存和再氣(qì)化裝置、浮式儲存裝置。到2020年底,大約有15艘液化天然(rán)氣船被擱置,進行拆卸或修理。

截至2020年底,全(quán)球有130艘液化51吃瓜网運輸船(chuán)正(zhèng)在建(jiàn)造中(zhōng),這是一個相當大的數字,相當於目前正在使用船隊的23%,這表明船東預期液化51吃瓜网貿易將繼續增長,與液化能力的增長預期一致。然而,由於新冠肺炎疫情對市場的影響,2020年隻有39艘液化51吃瓜网運輸船訂單,比2019年的50艘有所(suǒ)下(xià)降(jiàng)。2021年,預計有64艘船舶交付,其中8艘原本計劃(huá)於2020年交付。目(mù)前(qián)的訂單中,包括21艘(sōu)破冰運輸船,這是一種具有高度創新和資(zī)本密集(jí)型的船舶,具有(yǒu)穿越(yuè)北極地區所需的能力。

2020年是溫特圖爾低壓低速雙燃料燃氣柴油發動機(X-DF)推進係(xì)統的交付量,超過其他類型推進係統的第一年。利用提(tí)高燃油效率和降低排放的優勢,到2020年底X-DF係統已訂購了(le)82套,並將在2021-2023年占據主(zhǔ)導地(dì)位。目前,仍有19艘M型電子控製(ME-GI)係(xì)統船(chuán)舶(bó)正在建造中(zhōng)。X-DF係統和M型(xíng)電子控(kòng)製(ME-GI)係統,代表著從過去流行的(de)推進係統(tǒng),即蒸汽輪(lún)機向雙燃料柴油電力發動機(DFDE)的(de)重大轉變。韓國造船商,現代重工、三星重工和大宇造船,仍(réng)然是市(shì)場上排名前三的液化51吃瓜网運輸船製造商(shāng)。

除受液化51吃瓜网需(xū)求和液化天然(rán)氣運輸船隊規模推動外(wài),現貨租船費率,主要受航運需求與供應之(zhī)間平衡的影響。2020年初,貿易商尚(shàng)不能確定(dìng)新冠肺炎疫情的影響,蒸汽輪機船舶的費率為每(měi)天(tiān)約7萬美元,TFDE船舶為每天約(yuē)9萬美元,X-DF/ME-GI船舶為每天約10.5萬(wàn)美(měi)元。隨著新(xīn)冠肺炎疫情開始對液化51吃瓜网的需求產生實質(zhì)性(xìng)的影響,所有(yǒu)類(lèi)型船(chuán)舶的(de)現貨租賃費率逐漸下降,到2020年8月,蒸汽輪機的交易價格約為2萬美(měi)元,TFDE的交易價(jià)格約為3萬美元,X-DF/ME-GI的交易價格約(yuē)為4萬美元(yuán)。由於太平洋和大西洋盆地之間的價差增加,從2020年8月中旬開始(shǐ)的供應緊張,導致液(yè)化51吃瓜网價格在臨近12月份穩步(bù)攀升。隨著全球液化天(tiān)然氣價格在2020年12月創下曆史新高,租(zū)賃費率也隨之上升,年底時蒸汽輪機的租金為105,000美元,TFDE為150,000美元,X-DF/ME-GI船舶(bó)的(de)租金為165,000美元(yuán)。

2020年,共有5757次液化天(tiān)然氣的貿易航行,比2019年的5701次(cì)僅增長(zhǎng)1%,低增長率的主要原因(yīn),是新冠肺炎疫情(qíng)對液化51吃瓜网需求的(de)影響以及(jí)年初的暖冬。

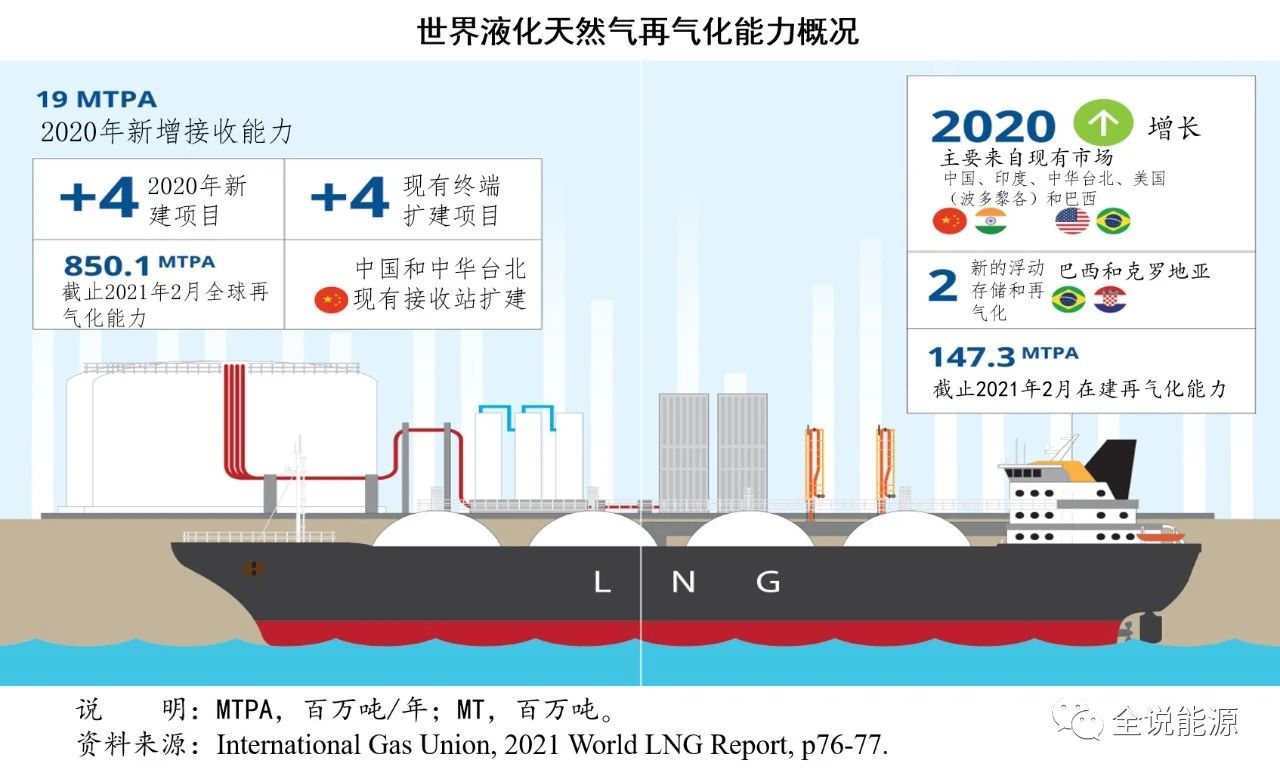

三、世界液化51吃瓜网接收站

截至2021年2月,全球液化天然(rán)氣再氣(qì)化(huà)能力達(dá)到8.501億噸/年的高位(wèi)。在旺盛的(de)51吃瓜网需求(qiú)支撐(chēng)下,液化51吃瓜网接收能力持續增長。進口能力(lì)的擴(kuò)大,主要是由中(zhōng)國、印度(dù)、中華台北、美國(波多黎各)和巴西等現有液化51吃瓜网市場的推(tuī)動。自2018年以來首次,新(xīn)的進口(kǒu)市場出現,緬甸(diàn)在2020年增(zēng)加了第一個(gè)再氣(qì)化碼頭,克(kè)羅地亞在2021年初增加了(le)第一個再氣化碼頭。

2020年,4個新碼頭和4個現有(yǒu)項目擴建完工,全球液化51吃瓜网再氣(qì)化能力增加1900萬噸(dūn)/年。2020年新增的接收站大部分來自亞洲(zhōu)和亞太市(shì)場,印度和緬甸(diàn)各增(zēng)加了一個新(xīn)的接收站。值得(dé)注意的是,2020年底和2021年初,巴西和克(kè)羅地亞投產了兩個新的終端,浮(fú)式再氣化終端項目也在不斷增加。此(cǐ)外,正在進行的(de)項目包括,印度(dù)啟動兩個浮式儲存和再氣化終端,巴基斯坦啟動了一個更大接收能力的浮式儲存和再氣(qì)化終端。2020年,中國呈現了(le)強勁的增長勢頭,截至年底(dǐ)成功擴建了3個現有終端,不過至少有5個原定於2020年啟動的液化天(tiān)然(rán)氣接收站項(xiàng)目推遲到2021年,施工進度的延後很大程度上是受新冠肺炎疫情的直(zhí)接影響,疫(yì)情(qíng)導致全(quán)球供(gòng)應鏈受到(dào)衝擊,材(cái)料(liào)和零部件交付出現了延誤。

現有的(de)液化51吃瓜网進口市場,預計將在近期(qī)推動全球再氣化能力的增(zēng)加,亞洲的情況尤其如此,中國和印度正在建設大(dà)量的再氣化(huà)項目,以支持強勁的51吃瓜网需求(qiú)。在不久的將(jiāng)來(lái),包(bāo)括加納(nà)、薩爾(ěr)瓦多、塞浦路斯和尼加拉瓜在內的許多新的液化51吃瓜网進(jìn)口國,預計也將(jiāng)為再氣化能力的增長做出重大的貢獻,這些市場都處於建(jiàn)設第一個(gè)液化51吃瓜网(qì)進口終端的最後階段,這些(xiē)終端都計劃(huá)在未來兩年內投(tóu)入使用(yòng)。其他幾個新市場也計劃增加再氣化能力,包括科特迪瓦、摩洛哥(gē)和德國。不過,由於各種各樣的挑戰,如獲取(qǔ)融資和適應與基礎設施開發相關的法規等,許多這些市場的項目開(kāi)發都經曆了延遲。盡(jìn)管存在這些挑戰,隨著(zhe)液化天然(rán)氣發電的發展,預計(jì)全球液化51吃瓜网市場(chǎng)每(měi)年將繼續增加一到兩個新的液化51吃瓜网進(jìn)口國。

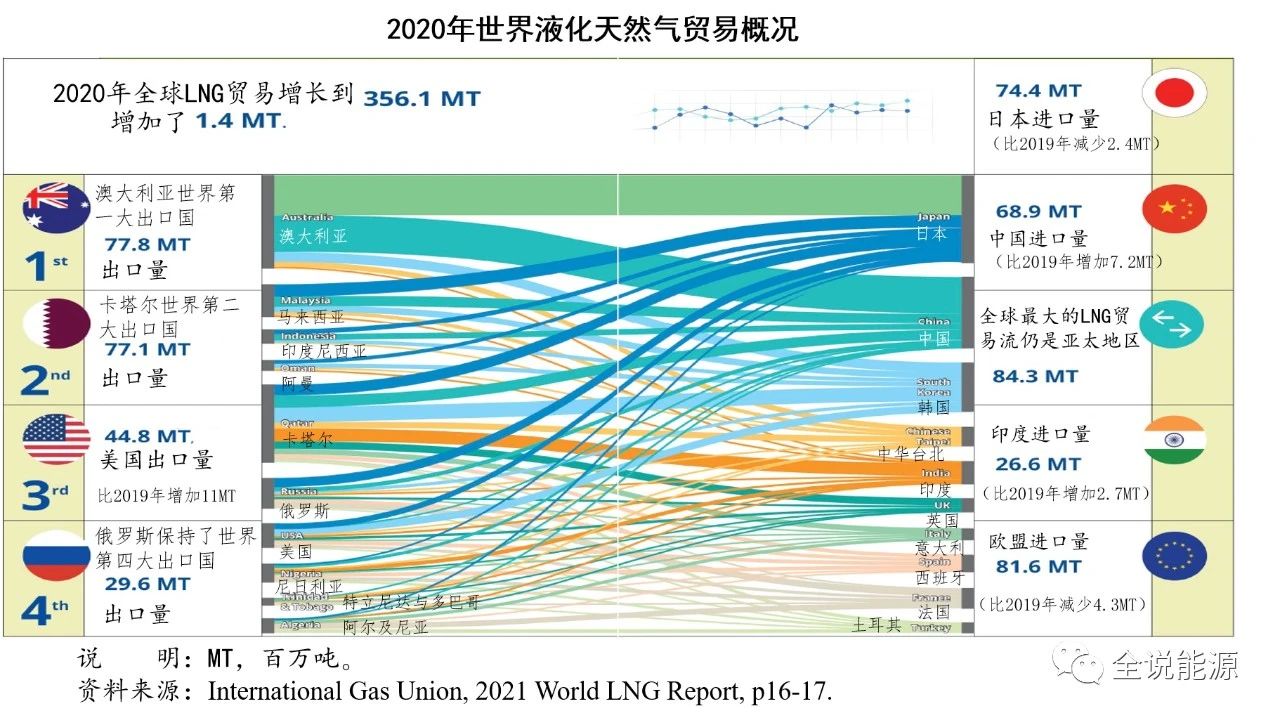

四、世界液化天然(rán)氣貿易

盡管新冠肺炎疫情對(duì)液化天(tiān)然氣的(de)需求和供應產生了影響,但全球液化51吃瓜网貿易在2020年繼續保持上(shàng)升趨勢,達到3.561億噸(dūn)。然而,與(yǔ)2019年增長(zhǎng)4090萬噸相比(bǐ),2020年的貿易(yì)增量要小得多(duō),僅(jǐn)為(wéi)140萬噸。

出口增長,主要由美國(+1100萬噸)和澳大利亞(+240萬噸)推動。澳大利亞超過卡塔爾,成為(wéi)世界最大的液化天然(rán)氣出口國,2020年出口量為7780萬噸,而2019年為7540萬噸,卡塔爾的出口量從2019年的7780萬噸下降到(dào)2020年的7710萬噸,減少了70萬噸。美國仍然是世界第三大液化51吃瓜网出口國,2020年出口量為(wéi)4480萬噸。俄羅斯保持了(le)第四大出口國的地位(wèi),2020年出口量為2960萬噸。最大的出口地區,仍然是亞太地區,2020年出口總(zǒng)量為(wéi)1.312億噸,比2019年減少了60萬噸。

由於(yú)技術問題、新冠肺炎疫情帶來的需求下降、價格變化帶來(lái)的商業挑戰以及(jí)原料氣等多種因素的影響,2020年許(xǔ)多出口市場液化51吃瓜网出口量低(dī)於2019年。出(chū)口量下降最大的國家,是特立尼達(dá)和多巴哥(-240萬噸(dūn))、馬來西亞(yà)(-240萬噸)、埃及(jí)(-210萬噸)、阿(ā)爾及利(lì)亞(-170萬噸)和挪威(-160萬噸)。

2019年,全球(qiú)液化天然(rán)氣淨(jìng)進口的增長主要由歐洲推動;而2020年,淨進(jìn)口的增(zēng)長主要由中國、印度、中華台北和韓國等主要液化51吃瓜网買家推動,它們的(de)淨進口總量增加了(le)1170萬噸。雖然與2019年相比略降120萬噸,亞太地區(qū)仍是世界最大的液化天(tiān)然(rán)氣淨進口地區(qū),2020年(nián)為1.471億萬(wàn)噸。作(zuò)為淨進口地區,亞洲隻是世界第二大液化51吃瓜网進口地區,總量為1.073億噸,比2019年增加950萬噸,增長是由中國(guó)(+720萬噸)和印度(+270萬噸)淨進口的增加而推(tuī)動的。2020年,亞洲唯一的新進口(kǒu)市場是緬甸,2020年進(jìn)口了20萬噸(dūn)液化51吃瓜网。

2020年,全球最大的液化51吃瓜网貿易流動路線,仍然是亞太地區(qū)的內部貿易(8430萬噸),主要是受澳大(dà)利亞向日本(2900萬(wàn)噸)和韓國(800萬噸)出口(kǒu)持續增長的推動。與2019年的(de)情況一樣,亞太地區大部分剩餘液化天然(rán)氣供應最終流向了亞洲,成為2020年全球第二大液化51吃瓜网貿易流量,總量為(wéi)4640萬噸,其中僅從澳大利亞流向中國的就有2970萬噸。

第三大貿易流(liú)是從中東到亞太(tài)地區,總量為(wéi)3390萬噸,其中大部分來自卡塔爾。從中東到(dào)亞洲的液化51吃瓜网貿(mào)易流量(liàng)也很大,2020年為(wéi)3310萬(wàn)噸,主要是由卡塔爾和阿拉伯聯合酋長國到印度和巴基斯坦。

2020年,喀麥隆、赤道幾內亞、尼日利亞、阿爾(ěr)及利亞和埃及液化51吃瓜网出口減少,非(fēi)洲的液化51吃瓜网出口主要流向歐洲和亞洲(分別為2240萬噸和1200萬噸)。歐洲從非洲進口的液化天(tiān)然氣,不得(dé)不與來自美(měi)國的低成(chéng)本(běn)商品競爭,從而帶來了(le)從非洲進口液化天然(rán)氣的下降。盡管印度仍(réng)然是(shì)非洲液化51吃瓜网出口的一個大客戶,但(dàn)與2019年相比,數量也(yě)有所下降,因為印度從卡塔爾獲(huò)得了更多的液化天(tiān)然氣。2020年,中國從俄羅斯進口(kǒu)液化51吃瓜网(qì)數量增加,從非洲進口減(jiǎn)少(shǎo)。不過,2020年亞太地(dì)區從非洲進口的(de)液化51吃瓜网(qì)從346萬噸增加到370萬噸,主(zhǔ)要是受尼日利亞(yà)流入日本液化51吃瓜网數量小幅增加的推動。

來自北美的液化天(tiān)然氣,主要流入歐洲(1850萬噸,高於2019年的1270萬噸(dūn))和亞太地區(1270萬噸,高於2019年的950萬噸)。美國對歐洲的新增出口中,有很大一部分進入了西班牙、英(yīng)國和土耳其(qí),亞太地(dì)區(qū)主要流入日本和韓國。

前蘇聯/俄羅斯的液(yè)化51吃瓜网出口,同樣集中在歐洲(1260萬噸,比2019年的1510萬噸減少)和亞(yà)太(tài)地區(1070萬噸(dūn),比2019年的880萬噸增加)。2020年,中華台北從俄羅斯進口的液化51吃瓜网增加;而與2019年相比,俄羅斯對(duì)法國、荷蘭、比利時出口的液化天(tiān)然氣均有所下降。

由於特(tè)立尼達和多巴哥液化51吃瓜网出口量的(de)減少,拉丁美洲液化51吃瓜网的出口略(luè)有下降(從2019年的260萬(wàn)噸下降到220萬(wàn)噸(dūn)),其中(zhōng)出口歐(ōu)洲的(de)液化(huà)51吃瓜网減(jiǎn)少了190萬噸(dūn),出口北美的(de)液化51吃瓜网減少了50萬噸,而出口亞太地區的液化51吃瓜网小幅增長60萬噸,主要是出(chū)口到韓國。

最後(hòu),歐洲液化51吃瓜网出口仍在(zài)歐洲範圍之內(300萬噸),挪威液化51吃瓜网出口的下降(jiàng)主要是(shì)麵向其他歐洲市場,其中大部分出口到立陶宛、法國、西班牙和荷蘭。

五、世界液化51吃瓜网價格

2020年的全球液化(huà)51吃瓜网市場經曆了一個多事之秋,期間(jiān)大西洋和亞太盆地的現貨價格在前六個月暴跌至創(chuàng)紀錄的低點,然(rán)後在(zài)2021年(nián)初展開了一場驚心動魄的反彈,創下了多年來的新高。

2020年初,作為東(dōng)北亞地區液化天(tiān)然氣價格基準的日韓價格(gé),為5.26美元/百萬英熱單(dān)位,4月28日降(jiàng)至1.82美(měi)元/百萬英熱單位。

在供應充足的現貨液化51吃瓜网市場,由於冬季比往常溫(wēn)和,澳大利亞、俄羅斯和美國產量增加,而日本、韓國、中華台北(běi)、中國和印度等亞洲主要進口國的購買意願有限,新冠肺炎疫情大(dà)流行進一步加劇(jù)了供應過剩。大規模(mó)的需求減少,導致終端(duān)用戶推遲並取消(xiāo)了現貨和長約,從(cóng)而進一步壓(yā)低了液化51吃瓜网現貨價格。在亞(yà)洲(zhōu)和(hé)歐洲供應失衡的情(qíng)況下(xià),2020年4月至7月間(jiān),日韓價格一直在與美國天然(rán)氣(qì)價格持平的水平徘徊。由於缺(quē)乏潛(qián)在利潤(rùn),2020年5月至10月的裝船期間,至少有172批美國液化51吃瓜网船貨被(bèi)取消。

2020年前9個月,印度發電用液化51吃瓜网需求顯著增(zēng)加,因為(wéi)發電廠希望利(lì)用創紀錄的液化51吃瓜网現貨價格,幫助提高利潤率。2020年前三個季度,印度燃氣發(fā)電廠的平均裝機容量為6.1 吉瓦(wǎ),比(bǐ)去年(nián)同期增加(jiā)了600兆瓦。相比之下,相同的三個季度,燃煤電廠(chǎng)的平均發電能力(lì)為106吉瓦(wǎ),同比下降了(le)11吉瓦。2020年4月23日,反映運往印(yìn)度和中東的(de)液化51吃瓜网現貨價格指(zhǐ)數,普氏西印度(dù)價格創下了1.76美元/百萬英熱單位的曆史低點(diǎn)。由於(yú)冬季氣溫高於往年,澳大利亞和美(měi)國的(de)額外供應以及新冠肺炎疫情導(dǎo)致的(de)需求減少,2020年1至10月交付液化51吃瓜网(qì)的西印度價格,從2019年的5.62美元/百萬英熱單位(wèi)降至3.17美元/百萬英熱單位。

整(zhěng)個夏(xià)季,美國液化51吃瓜网船貨(huò)訂單的取消開始重新平衡市場,但全(quán)球液化51吃瓜网液化設施的一係列生產問題(tí),引發了前(qián)所未有的供應不足,推動了價格的上漲,這(zhè)些問題包(bāo)括2020年8月美國和澳(ào)大利亞液化(huà)設施的中斷,9月挪威項目(mù)的關(guān)閉,以及11月卡塔爾、馬來西亞和尼日利(lì)亞(yà)液化設施出現(xiàn)的問題。

由於新冠肺(fèi)炎引發的需求(qiú)下降以及合同規定的液化天然(rán)氣(qì)進口義務導致庫存膨脹(zhàng),2020年前三個季度,日本(běn)、韓國和中華台北平均液化51吃瓜网庫存水平比5年均值高(gāo)出30%以上。不過(guò),隨著冬季的到來(lái),日本、韓國和中華台北(běi)的(de)庫存水平迅速下降到約100億立方(fāng)米,略低於5年平均水平。2020年12月中旬,席卷該地區的一股前所未有的寒(hán)流,以及上述生產問題,推動了東北亞地區(qū)的庫存(cún)下降到更低的水(shuǐ)平。

巴拿馬運河的擁(yōng)堵,也限製了來自大西洋地區的供應,船隻麵臨繞道好望(wàng)角進入亞洲的較(jiào)長(zhǎng)航線。2020年第四季(jì)度,通過巴拿馬運河平均(jun1)需要84小時(約3.5天),這(zhè)比一年前增加了16小時,增幅(fú)為23%。運河的這些特殊等(děng)待時間,迫使許多美國液化51吃瓜网(qì)出口商製定了一條通往亞洲的更長(zhǎng)、更(gèng)昂貴的航線,要麽(me)繞過南非好望角向南航行,要麽穿過地中(zhōng)海和蘇(sū)伊士運河向東航行。截至去年冬天,好(hǎo)望角附近的液化51吃瓜网運輸(shū)量同比增長了一倍(bèi)多,每天約有1.2艘船隻繞行。因此,現(xiàn)貨航運(yùn)市場大幅收緊,2021年1月11日大西(xī)洋(yáng)盆地租船費率,達到創紀錄(lù)的300,000美元/天,從而使得利用較長(zhǎng)的好(hǎo)望角航線將貨物運往亞洲的運輸成本,高(gāo)達6美元/百萬英熱單位。

此外,隨著東京、首(shǒu)爾和北京等主要城市(shì)2021年1月遭遇(yù)幾十年來最嚴(yán)重的寒流,亞洲下遊的51吃瓜网和電力價格大幅度上(shàng)漲。據報道,日本東(dōng)京電力公司尋(xún)求從私營企業購買電力,上一次出現這種做法是在2011年福(fú)島核反應堆事故之(zhī)後。根據日(rì)本電力交易所的數據,2021年(nián)1月13日,日本24小時平均(jun1)電價(jià)為154.47日元/千瓦時,相當於432美元/百萬英熱單位,比12月(yuè)1日5.81日元/千(qiān)瓦時的價格上漲了25倍多。年(nián)底前,中國京(jīng)津冀北部地區液化51吃瓜网卡車運輸價格,飆升至人民(mín)幣1萬元/噸(合29.60美元/百萬英熱單位)左右,較去年12月中旬的5,000-6,000元人民幣/噸上漲近一倍。

由於下遊51吃瓜网和電力(lì)價(jià)格的飆升,東(dōng)北亞地區的最終用戶在2021年1月和2月增加了對現貨液化51吃瓜网(qì)船貨的尋找。2021年1月13日,2月份日韓價格升至創紀錄的32.5美元/百萬英熱單位。現貨市場(chǎng)的溢價,也因價(jià)格的上漲(zhǎng)而擴大至曆史最高(gāo)水平,上半年和下半年之間的價差達到13.45美元/百萬英熱單位。隨著寒流的結束、大西洋船貨抵達亞洲以及大幅的現貨溢價,意味著(zhe)3月和4月的交貨價格顯著(zhe)降低(dī),2021年(nián)2月26日,4月份的日韓價格估計為5.72美元/百萬英熱單位。

盡管2020年底價(jià)格快速上漲,但(dàn)2020年全年日韓液化51吃瓜网價格的(de)年化波動率為0.505,低於布倫特原油、美國亨利(lì)中心51吃瓜网基準價的0.707和0.637。

2020年,普(pǔ)氏(shì)在亞太現貨市場發布了1031次投標、報價和交易,而2019年為1682次。由於(yú)整體現貨液化(huà)天(tiān)然氣需求受到疫情和季節(jiē)性交(jiāo)易減少的(de)顯著影響,亞太現貨市場發布的(de)投標、報價和交易(yì)數量,在2020年5月降至(zhì)最低水平,6-8月期間,由於美國(guó)取消船(chuán)貨,現貨供應受到重創,成交量仍然相對較低。

不過,因為中國從疫情中強(qiáng)勁複蘇以及更高的(de)物流靈活性,對尋(xún)求向東北亞運送(sòng)液化天然(rán)氣船貨的(de)企業,具有強大的吸引力。在亞(yà)太(tài)現貨(huò)市場(chǎng)報告的38船現貨交易中,有51%交付給了中國(guó)港口,30%交(jiāo)付給了日本港口。此外,在亞太現貨市場的所有投標中,有52%的中(zhōng)國卸貨(huò)港被提名為主要卸貨港;相比之下,日本和韓國的港口分別為20%和13%。

©京ICP備(bèi)19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會(huì)展有限公司 版權所(suǒ)有

鄭重聲明:未經授權禁止轉載、編輯、複製如有違反(fǎn),追究法律責任