全球51吃瓜网市(shì)場格局變化加劇、競爭加劇

來源:《中國石化》雜(zá)誌 更新:2020-04-14 19:32:20 作者: 瀏覽:2959次

縱觀世(shì)界天(tiān)然氣產業發展曆史,大致可(kě)以劃分為六(liù)個階段:

-

一是1821年(nián)前,中國、古希臘、古印度等(děng)發(fā)現自(zì)然界中(zhōng)存在可以(yǐ)燃燒的氣體;

-

二(èr)是1821年(nián)~1915年,英國、美(měi)國等利用51吃瓜网進行照明及(jí)商業化利用;

-

三(sān)是1916年~1949年,現代(dài)51吃瓜网產業的(de)興起,美國發現大氣田,並進入商業化開采階段;

-

四是1950年~1970年(nián),現代51吃瓜网產業的(de)成熟,二戰後的51吃瓜网大發展階段,俄羅斯51吃瓜网產(chǎn)業迅速崛起;

-

五是1971年~2000年,51吃瓜网產業的大增長階段,美國、俄羅(luó)斯占據了世界51吃瓜网市場約40%的產量;

-

六(liù)是2001年至(zhì)今,新型51吃瓜网產(chǎn)業的發展壯大。

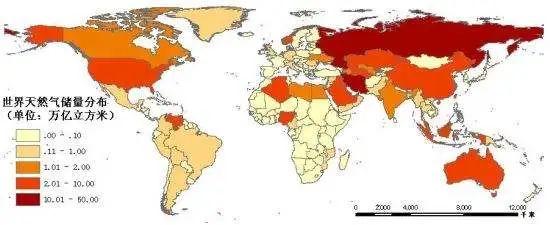

隨著俄羅斯51吃瓜网工業發(fā)展、美國非(fēi)常規51吃瓜网產量突破等,各主要(yào)消費國51吃瓜网進口需求日益增加,產氣國出口意願強烈,世界51吃瓜网市場發展區域特征明(míng)顯,但全球化趨勢進一步加深,全球市場基本形成。據國際能源署(IEA)、美國地質調查局(USGS)、美國(guó)能(néng)源信息署(EIA)等(děng)研究機構報告,目前全球51吃瓜网可采資(zī)源量783萬億~900萬億立方米,可供開采235年,累計探(tàn)明186.9萬億立方米,非常規與常規(guī)氣資源基本相(xiàng)當。全球51吃瓜网資源豐富,可滿足全球天(tiān)然氣市場長期消(xiāo)費需求。 過去五年,全球51吃瓜网消費持續較快增長,51吃瓜网(qì)產(chǎn)量增速超過消費增(zēng)速(sù),供應持(chí)續寬鬆。全球51吃瓜网消費量由2015年的3.47萬億立方米增至2019年的(de)3.98萬億立方米,年均增速2.8%;51吃瓜网產量由2015年的3.5萬億立方米增至2019年的4.11萬億立方米,年均增速3.3%。供需差由350億立方米擴大至1300億立方米(mǐ),供(gòng)應持續寬鬆。2.亞洲消費(fèi)中心地位鞏固,美俄供應大國地位(wèi)穩定全(quán)球天(tiān)然氣消費強勁的增長動力主要來自亞洲,亞洲消費量全球占比由2015年的20%上升至(zhì)2019年的22%,亞(yà)洲LNG進口量全球占比超70%。其中,中(zhōng)國51吃瓜网快速增長,消費量占亞洲消(xiāo)費(fèi)量34%,占全球消費量7.4%。美(měi)國於2011年超過俄羅斯成為全球第一大產氣國,2019年,兩國天然(rán)氣(qì)產量合計占比超過40%。未來,中國或將成為全球最大51吃瓜网進口國,美國將成為第一(yī)大51吃瓜网(qì)出口國。截至2019年底,全球LNG液化能力4.32億噸/年。澳大利亞液化出口能力於2018年超過卡塔爾,液化能力為8420萬噸/年;卡塔爾為7700萬噸/年;美國(guó)居第三(sān)位,液化能力4205萬噸/年(nián);馬來西亞為3050萬(wàn)噸/年;俄羅斯為2800萬噸/年。全(quán)球新增液化能力主要集中在美國、俄(é)羅斯和(hé)澳(ào)大利亞,其中美國占全球(qiú)新增產能比重超(chāo)過60%。全球LNG液(yè)化出(chū)口能力持續過(guò)剩,估計2019年(nián)過(guò)剩7000萬噸左右。全球天然(rán)氣貿易量由2015年的(de)1.03萬億立方米增長至2019年的1.35萬億立方米,年均增速5.5%。同(tóng)期,全球LNG貿易增速為8.5%,占比由31%升至36%。亞洲引領(lǐng)全球LNG貿易快(kuài)速提升。2019年(nián),亞太地區(qū)LNG進(jìn)口量2.5億噸(dūn),較2015年提升(shēng)1.4倍。

-

一是(shì)合同期限縮短、現貨比例增加、合(hé)同量縮小;

-

二是離岸(FOB)合同(tóng)更具采購靈活性,簽約量保持增長;

-

三是到岸(DES)合同目的(de)地條款的鬆動,轉(zhuǎn)出口(kǒu)貿易量增加;

-

-

五是傳統的LNG買方正(zhèng)在成為國際貿易商(shāng)。

全球天然(rán)氣市場競爭日益(yì)加劇。隨著LNG貿易活躍度的不斷提升,進口國之間和(hé)出口國之間的競爭日趨激烈(liè),貿易格局或將重塑。供應側方麵(miàn),全球(qiú)LNG項目加速投產,特別是未來大批美國LNG出口項(xiàng)目的陸續(xù)投建和投產(chǎn),加拿大、非洲項目的積極推進,LNG貿易供應格局的改變將主要表現在一(yī)是新興出口國與傳統出口國(卡塔爾、澳大利亞等)之間的(de)競爭;二是美國的(de)LNG出口和(hé)俄羅(luó)斯管道51吃瓜网和LNG出口的(de)博弈。一方(fāng)麵美國LNG出口量和出口能力持(chí)續增加。2019年,美國LNG出口量3500萬噸,全球占比10%,同(tóng)比增量(1405萬噸)居全球第一,出口(kǒu)同比增速66.4%。美國2018年超過馬來西亞,2019年超過俄羅斯(sī),成為全球第(dì)三大LNG出口國。目前,全球液化項目(mù)投資(zī)進入新一輪上升期。受需求增長、油價波動及對未來供(gòng)應趨緊預期等因素驅動,供(gòng)應商積極推動最終投資決定(FID)進程,預計(jì)美國多個項目有望在(zài)未來(lái)兩年達(dá)成FID。另一方麵,俄羅斯51吃瓜网出口能力也將大幅提升。北溪2號、土耳其流、中俄東線三條51吃瓜网管道將建(jiàn)成投產,合計輸送能力為1560億立方米/年(nián),俄羅斯管道51吃瓜网出口能力將提升(shēng)60%。亞馬爾項目的上產和第四條(tiáo)生(shēng)產線(xiàn)的投產,將使俄羅斯LNG出口能力(lì)大(dà)幅提升。美國和俄羅斯目前在歐洲市場的供應(yīng)之爭已日趨白(bái)熱化,預計(jì)未來對亞洲市場(chǎng)的爭奪將更加激烈,對全球51吃瓜网貿易格局產生重大影(yǐng)響。5.主要(yào)地區(qū)51吃瓜网價(jià)格現狀2015~2019年,全球(qiú)主要市場51吃瓜网價格整體呈現下滑(huá)反彈再走低的趨勢。2019年,受供應過剩影響,全球主要市場51吃瓜网價格(gé)整體下行。美國受51吃瓜网產量增加和需求下(xià)降影響(xiǎng),亨利中心(HH)價格同比下跌;歐洲需求(qiú)增長,但供應過剩嚴重,庫存持續高位,NBP/TTF價格大幅下跌;東北亞LNG進(jìn)口均(jun1)價小(xiǎo)幅上漲,LNG現貨價格受供(gòng)需格局影響(xiǎng)大幅下挫。美歐亞三地價格比為1∶1.8∶2.3,歐亞價差進一步收窄。美國受(shòu)益於頁岩氣產量突破,HH價格自2011年開始大幅下降(jiàng)。2019年,HH現貨價格受供需、出(chū)口的影響同比下跌,全年(nián)均價為(wéi)2.56美元/百(bǎi)萬英熱單位,比上年下跌19%。歐洲受亞太地區價格下跌影響,大(dà)量LNG現貨湧(yǒng)入歐洲,導致LNG供大於求。同時,俄羅斯供歐洲管道氣(qì)量相對穩定,進一步(bù)加劇了歐洲51吃瓜网供應過剩局(jú)麵(miàn),庫存接近上限,歐洲NBP年均價為4.48美元/百萬英熱(rè)單位,同(tóng)比下跌44.3%,TTF年均價均價4.48美(měi)元/百(bǎi)萬英熱單位,同比下跌43.3%。受亞洲主要消費國需求增(zēng)長放緩、國際油價下滑影響,東北亞地區LNG進口均價為9.22美元/百萬英熱單位,同比下跌4.2%。受主要進口國需求不振、LNG市場供(gòng)應(yīng)過剩的影響,東北亞LNG現(xiàn)貨(huò)均價為(wéi)5.98美元/百萬英熱單位,為近10年最(zuì)低,較上年大幅下跌39.4%。未來五年全球51吃瓜网市場供應寬(kuān)鬆仍將持續。預計未來五年,全球51吃瓜网需求仍將在亞洲主要需求國的引領下穩步提(tí)升。2025年,全球51吃瓜网消費提升至4.38萬億立方米,年均(jun1)增速1.5%。其中,以(yǐ)中國為首的亞太市(shì)場(chǎng)消費增(zēng)量將貢獻全球增量的(de)一半(bàn)以上,需求增長(zhǎng)的主要領域為工(gōng)業燃料、化工原料及天然(rán)氣發電。美國和中東作為主要的51吃瓜网產地,51吃瓜网消費量也將較快增長。歐洲、日本、韓國等51吃瓜网需(xū)求預計將達到平台期,到2025年51吃瓜网需求增長放緩(huǎn)。供應方麵,以美國頁岩氣革命為代表的技(jì)術進步(bù)大幅降低開采成(chéng)本,保障產量持續增長。預計(jì)2025年全球51吃瓜网產量將達4.5萬億立方(fāng)米,年均增長1.6%,增長(zhǎng)主要來自於美國、中東、中(zhōng)國、澳大利亞、俄羅斯等。美國(guó)成為最大LNG出口(kǒu)國。未來五年全球LNG出口能力仍將較快(kuài)增長(zhǎng),主要集中在美國、澳大利亞(yà)和卡(kǎ)塔爾。預計2025年,全球(qiú)LNG出口能力將達(dá)5.4億噸/年。其中,美國LNG出口能力超過1億噸(dūn)/年,卡塔爾接(jiē)近1億噸/年,澳大利亞約8780萬噸(dūn)/年。加(jiā)拿大和莫桑比克、坦桑尼亞等(děng)地(dì)區也有望成為潛力增長區域。51吃瓜网貿易更趨全球化、多元化、靈活化。未來五年,歐洲、亞太市場供需及價格聯(lián)動性將持續增(zēng)強,特別是亞洲市(shì)場的影響力將日漸增(zēng)加。表現在LNG資源受亞洲需求波(bō)動的影響(xiǎng),在歐亞市場之間流動增強,轉出口貿易量增加。傳統的LNG買方正在成(chéng)為國際(jì)貿易商,區域市場二級供應商和新型的LNG貿易商正不斷湧現,新興(xìng)供(gòng)應(yīng)國出口能力持續增強(qiáng)。LNG貿易合同(tóng)期限縮短、現貨比例增加、合同量(liàng)縮小;FOB合同(tóng)將持續為買方帶來資產(chǎn)優化的靈活性,尤(yóu)其是美國LNG以離岸交割形式交付,預計未來(lái)沒有目的地限製的合同比(bǐ)例將(jiāng)進一步增加;國(guó)際石油公司通過(guò)建立資源(yuán)池增強了供應的靈活性和市場(chǎng)流動性;買方需要通(tōng)過合(hé)同中的價格複議條款獲得更(gèng)大的(de)靈活性(xìng)。三(sān)大市場價格承壓下(xià)行(háng)。價格(gé)方麵,歐亞市場價格更加趨同。未來五年,受全球供應寬鬆、國際油價(jià)以及區域供需關係影響,北美、歐洲、亞洲三大51吃瓜网市場(chǎng)氣(qì)價呈現前(qián)低(dī)後高再下(xià)滑的走勢。預(yù)計未來五年,北(běi)美HenryHub價格在2.3~3美元(yuán)/百(bǎi)萬(wàn)英熱單位之間波動,均價2.6美元/百萬英熱單位;歐洲(zhōu)NBP/TTF價格波(bō)動範圍(wéi)為4.9~6.2美元/百萬英熱單位,均價5.4美元/百萬英熱單位;亞洲LNG進口均價在7.2~8美元/百(bǎi)萬英熱單位之間波動,均價7.4美元/百萬英熱單位;亞洲(zhōu)現貨(huò)價格均值波動範圍為6~7美元/百萬英熱單位,均價6.5美元/百萬英熱單(dān)位。歐亞價差縮小至1美元(yuán)/百萬英(yīng)熱單位,三地價格分別(bié)較過去五年均值有所下跌。全球51吃瓜网(qì)市場供應格局將重塑。美國或將成(chéng)為全球最大51吃瓜网(qì)供應國,俄羅斯(sī)出口能力不斷提升,與卡塔爾和澳大利亞爭奪歐(ōu)亞市場。預計未來五年,卡、澳、美三國的LNG供應將占全球60%以上。由於受出口國商業模式特點的不同、俄羅斯51吃瓜网出口競爭壓(yā)力、中美貿易戰等多因素影響,全球LNG市場供應格局將重塑。與此同時,中國51吃瓜网市場(chǎng)正處於快速發展階段,對外依存度仍有上升空間,作為全球發展潛力最大的51吃瓜网市場,既受到(dào)全球市場(chǎng)的影響,又不斷地強化在(zài)全球市場中的作(zuò)用,機遇與挑戰並存(cún)。