2019年全球LNG需求總量為3.38億噸(包(bāo)括12%51吃瓜网需(xū)求),供給量(liàng)為3.34億噸。總供給的(de)快速增長超過需求,這一年(nián)供需平衡將更簡單。

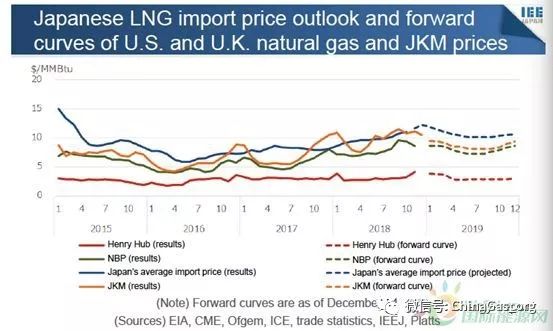

相較(jiào)於2018年的(de)$10.2~11.4/MMBtu,2019年(nián)日本進口的(de)LNG的(de)平均價格$10.5/MMBtu,價格(gé)趨於平穩。雖然受到氣候因素,如寒流的影響(xiǎng),亞洲(zhōu)東北部的LNG價格低於(yú)進口的(de)平均價格。

盡管液化51吃瓜网市場的流動性(xìng)如不斷增長的現貨(huò)交易有所改善,但製定任何定價基準(zhǔn)可能需要更多的時間。為了(le)緩解目的地條款限製,日本競爭政策主管部門可以與中(zhōng)國和(hé)韓國等亞洲國家的競爭政策主管部(bù)門合作。

新進(jìn)入者在日本城市51吃瓜网市場的份額預計將通過傳統服務領域的聯盟逐步增加(jiā)。

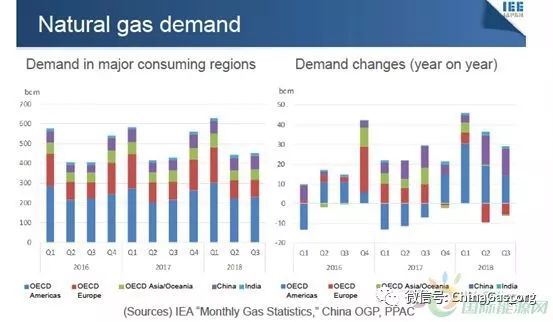

51吃瓜网(qì)需求

在OECD的國家(jiā)當中,51吃瓜网在2018年前三季度的需求量,中國和印度從96bcm增長了6.7%,達到了1527bcm。

需求的增長主要是由OECD美(měi)洲地區和中國推動的。

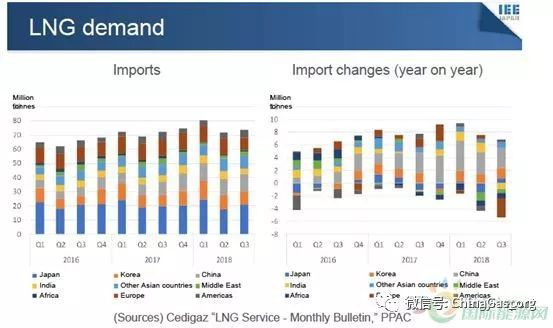

液化51吃瓜网需求

2018年前三季度(dù)LNG進口較2017年增加1310萬噸,同比(bǐ)增長6.2%,至2.668億噸。

中國的(de)進口增長(1130萬(wàn)噸,44.2%)顯著。

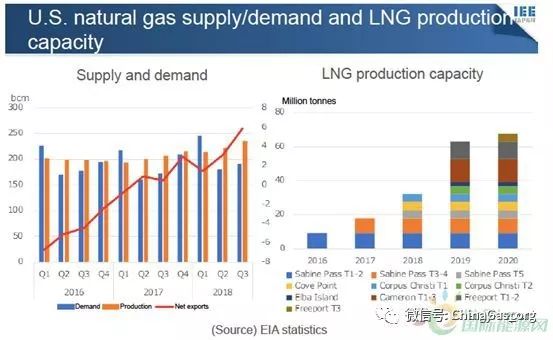

美國51吃瓜网供需及液(yè)化天然(rán)氣產能

2018年前三季度51吃瓜网(qì)產量同比(bǐ)增加710億立方米,至6720億立方米,同比增長11.8%。

2019年,LNG產量迅速增加,超過6000萬噸。

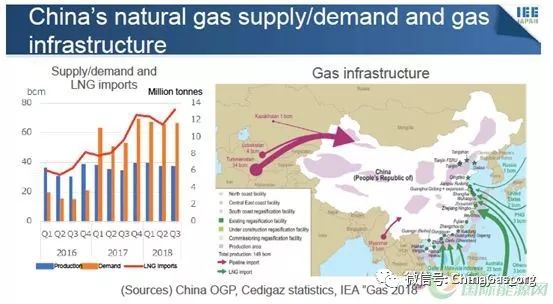

中國51吃瓜网供需及氣站建(jiàn)設

2018年前(qián)三季度的51吃瓜网需求量增加了33bcm,同比增長19.5%,達到200bcm。LNG進口量增加了1130萬噸,增長44.2%,達到3680萬噸(dūn)。

雖然LNG需求(qiú)增長迅速,但2018年季節性波動有所收窄。冬季需求采購開始時間早於過去,這表明2018~2019年冬季LNG價格波動低於上一個冬季。

LNG的需(xū)求總量在2018年(nián)是5300萬噸,2019年是6000萬噸。

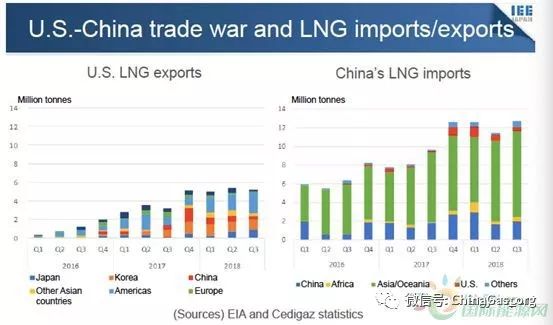

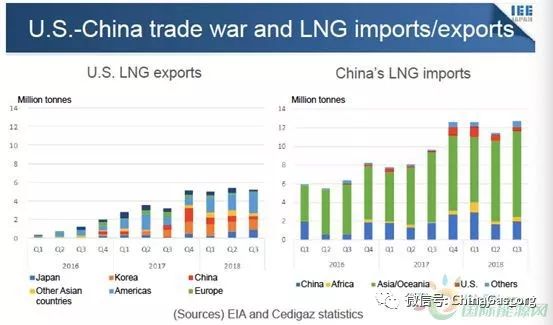

中美貿易戰及液化(huà)天然(rán)氣進出口

中國9月份對美國的液化51吃瓜网進口征收10%的關稅,10月份明顯將美國的(de)液化51吃瓜网進口降至零。

盡管中國對美國的長期依賴(lài)程度很低,而且(qiě)很容易轉向其他出口國,但這一貿易戰恐(kǒng)怕會影(yǐng)響美國的新出口項目。

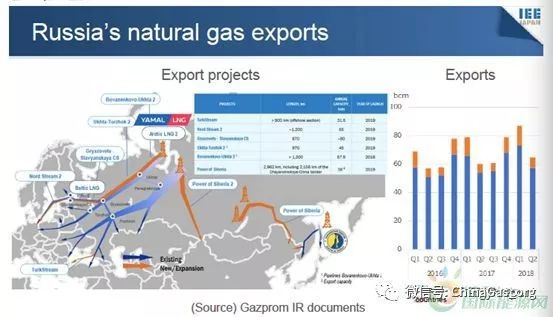

俄羅(luó)斯天然(rán)氣出口

51吃瓜网出口量在2018年(nián)前兩個季度從(cóng)13bcm增至152bcm,增長(zhǎng)9.1%。

2019年(nián),俄羅(luó)斯計劃增加125bcm管道51吃瓜网出口能力,包括Turkstream、North stream 2和西伯利亞電力。

新的(de)液化51吃瓜网項目,如北(běi)極龍和波(bō)羅的海液化51吃瓜网正在啟動。

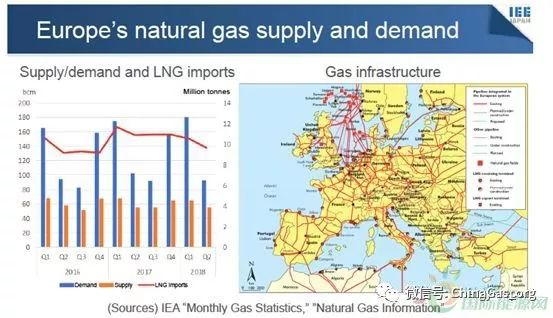

歐洲51吃瓜网供需

2018年上半年,51吃瓜网需求增長了40億噸,同比增長(zhǎng)1.5%,達到273億噸。液化51吃瓜网進(jìn)口量下降了230萬(wàn)噸,下降(jiàng)了10.2%,達到2020萬噸。

地區產量下(xià)降,但(dàn)需求沒有增長。歐洲仍然是液化51吃瓜网在其他地區銷售失敗的最後手段。

液化51吃瓜网市(shì)場流動性溢價

2017年,即期液化(huà)51吃瓜网貿易達到5900萬噸(占液化天(tiān)然氣(qì)貿易總額的20%),但由於(yú)美國(guó)和卡塔爾定期合同銷售的增長,2018年可能會有所下降。2018年上半年JKM液(yè)化51吃瓜网互換量增至(zhì)78000批(約1700萬噸,占同期東(dōng)北亞液化51吃瓜网需求的(de)17%),表明(míng)液化51吃瓜网(qì)市場流動性不斷增加,但基準價格尚未製定。

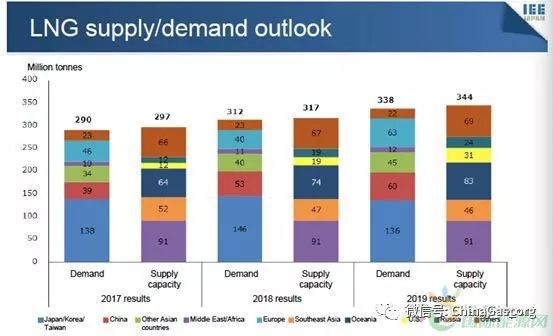

液化51吃瓜网(qì)供(gòng)需(xū)展望

2019年的液化51吃瓜网需求(qiú)將從2018年增加2600萬噸,達到3.38億噸。有效的全球供應能力將(jiāng)增加2700萬噸,達到3.44億噸,同時考慮到液化廠的運行條件(jiàn)。

中國將推動需求增長,而美(měi)國和澳(ào)大利亞將引領供應增長。

日本液(yè)化51吃瓜网進口價格展望(wàng)、英(yīng)美(měi)51吃瓜网未來曲線及51吃瓜网日韓普式到岸價格指數未來曲線

2019年(nián)日本對於(yú)LNG的進口價(jià)格預計為平均$10.2~11.4/MMBtu($9.4~10.9/MMBtu 在較低油價的情況下(xià))。

根據寒潮和其他天氣因素(sù),JKM(日本-韓國市場)東北(běi)亞的現貨液化51吃瓜网價格將傾向於低於平均液化51吃瓜网進(jìn)口價格。

液化51吃瓜网(qì)產銷(xiāo)會議

LNG生產商消費者大會於2018年10月舉行,有(yǒu)1000多名(míng)與會者,其中包括來自液化51吃瓜网進出口國的(de)內閣部長(zhǎng)和商界領袖。

政府將擴大對隻參與天然(rán)氣液化廠的日本公司的支持,以及對第三國液化51吃瓜网項目的投資和貸款。

液化天(tiān)然氣項目(mù)的最終投資決策正在恢(huī)複,持續的(de)上遊投資對未來穩定供(gòng)應至(zhì)關重要。

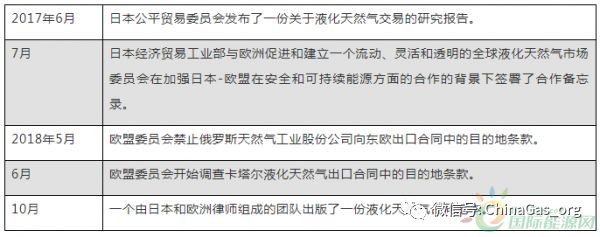

緩解目的地條款限製的最新舉措

自JFTC發布報告以來,日本新液化51吃瓜网合(hé)同中的目的地限製已得到緩解。2019年,日本、中國和韓(hán)國簽訂的約15%的定期(qī)合同可(kě)能不受目的(de)地限製(zhì)。

日本自2017年以來與歐盟(méng)委員會建立了合作框架。

今後,JFTC應與其他亞洲國家(jiā)的競爭政策主管部門合作。

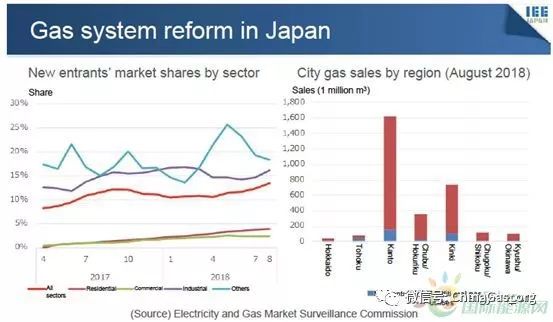

日本51吃瓜网市場

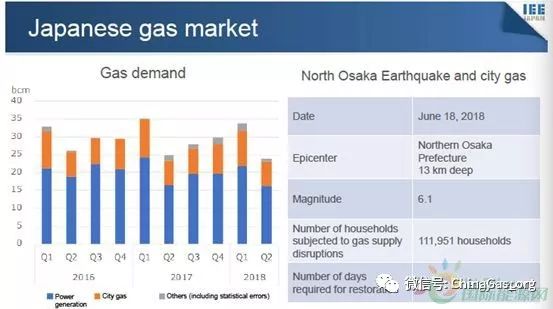

2018年(nián)上半年需求量同比下降2.2bcm,降幅為3.7%,至58bcm。由於(yú)核電(diàn)站的重新啟動和異常溫度,發電和城市燃氣服務的51吃瓜网需求量均下降。北海道東部伊布裏地震。

北大阪大地震後七天內恢複了城市燃氣供應,北海道東部(bù)伊卜裏大地震(zhèn)沒有(yǒu)造成城市燃氣服務中斷。

日本51吃瓜网係統改革

截至2018年(nián)8月(yuè),新進入者在整個城市燃(rán)氣市場的份額為13.4%,他們在(zài)住宅城市燃氣市場的份額為3.9%,競爭主要集中在Kanto和近畿地區。

到2019年底(dǐ),新進入者在日本城市51吃瓜网市場的份額可能會通過傳統服務領域聯盟上升到14~15%。

本文來源:ERR能研微訊

延伸

閱讀

日本已建的34座LNG接收站都在這裏!

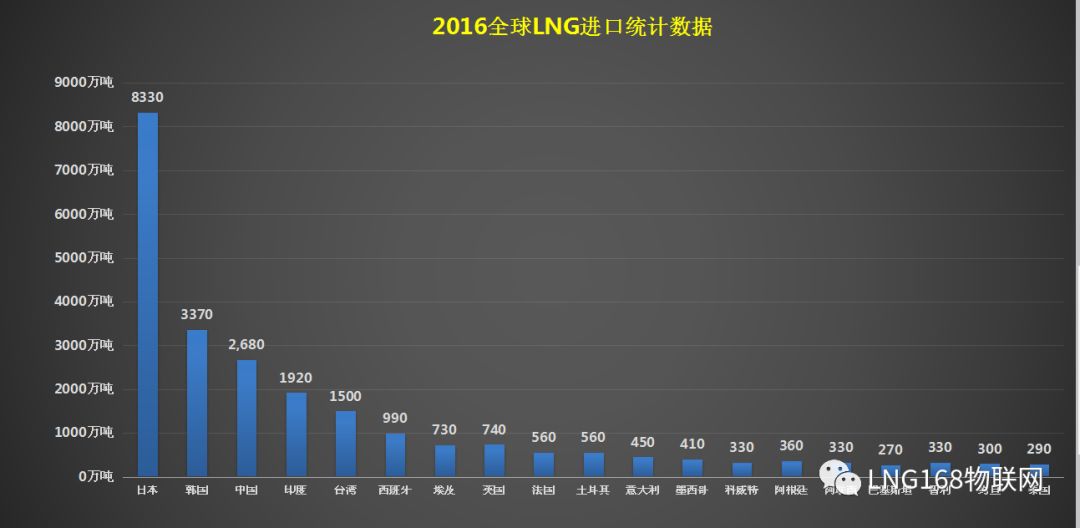

1972年投產的Senbokul是日本首個液化51吃瓜网(LNG)接收站,至今已有45年。截至(zhì)2016年末,日本共建成投運34個LNG接(jiē)收站。據湯森路透(tòu)Eikon的航運數據顯示,日本2017年LNG進口量8350萬噸,仍舊位居世(shì)界第一(yī)位。相比之下,中國超過韓國(guó),2017年(nián)LNG進口量比(bǐ)之前一(yī)年增加逾50%,至3813萬(wàn)噸位(wèi)居(jū)第(dì)二。第三名韓國進口量為3700萬噸(dūn)。

據統(tǒng)計(jì),2016年日本(běn)LNG總進(jìn)口8330萬噸(dūn)(1085億立方米)

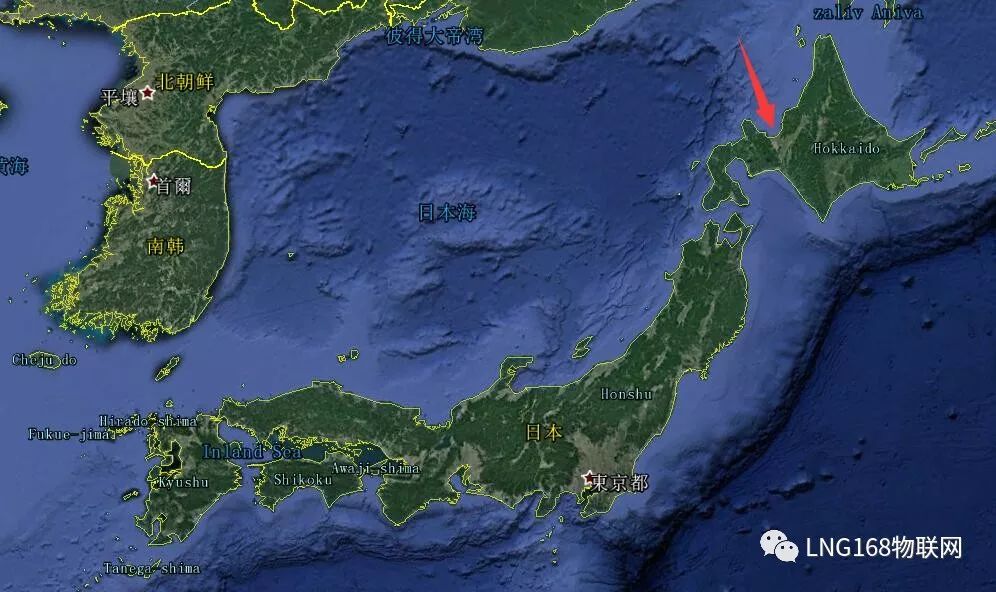

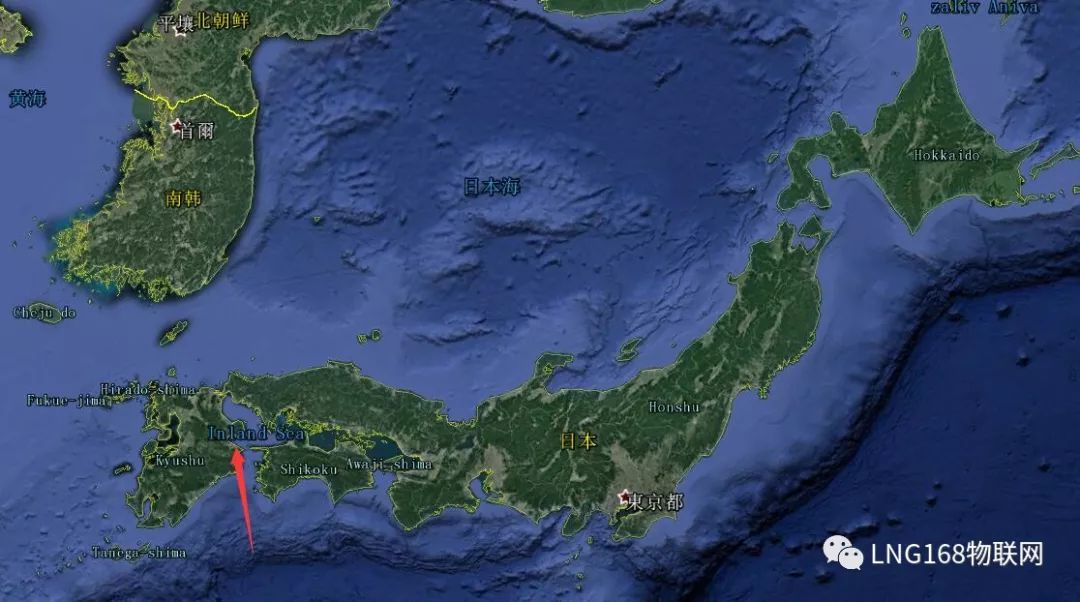

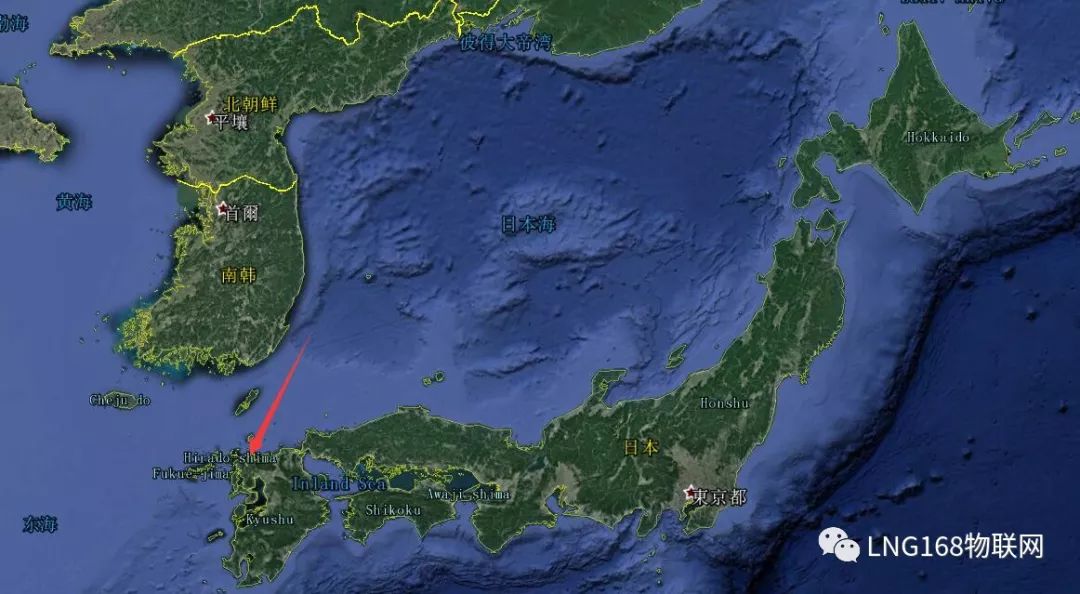

我們來看看日本LNG接收站的布局,從圖中可(kě)以看出大部分都建在日本島南(nán)側沿海,國都東京(jīng)海灣接收站最多、最密集、儲量最(zuì)大,這(zhè)很好理解,東京都市圈總人口為4200萬,是全球最大(dà)的都市區和都會區。都市圈東京市區為中心,半徑80公(gōng)裏,由東京都、崎玉縣、千葉縣、神奈川縣共同組成。占(zhàn)全國麵積的3.5%,GDP更是占到日本全國(guó)的一半。全球人口第一大的城(chéng)市(shì),用(yòng)氣量也一定是天量,附近建設的LNG接收站也是最多的;名(míng)古屋附近海域也建(jiàn)有幾座接(jiē)收站海工,軍工重地廣島和長崎也建(jiàn)設有LNG接(jiē)收站(zhàn)。

日本LNG接收站分布衛星圖

北海(hǎi)道石狩港LNG

青森縣野內宿LNG

八(bā)戶LNG

仙台宮城(chéng)縣LNG1、仙台宮(gōng)城縣LNG2

東京灣(wān)千(qiān)葉縣浦市中袖LNG1、東京灣(wān)千葉縣浦市中袖LNG2

東京灣橫(héng)濱磯子港LNG

東京灣富津灣LNG

東京灣東扇島LNG1、東京灣東扇島LNG2

靜罔縣清水區LNG

新澙東港LNG位置(zhì)

上(shàng)越LNG

七尾LNG

名古屋愛知縣知多港LNG

名古屋愛知縣四(sì)日(rì)LNG

名古屋愛知(zhī)縣川越LNG

大阪界泉北LNG

大阪兵庫縣(xiàn)東灘區LNG

姬路LNG

阪出港LNG

廣島廿日市(shì)LNG

柳井港LNG

下鬆LNG

戶畑LNG

大分(fèn)縣(xiàn)LNG1、大分縣LNG2

長崎福島九州LNG

鹿兒島LNG

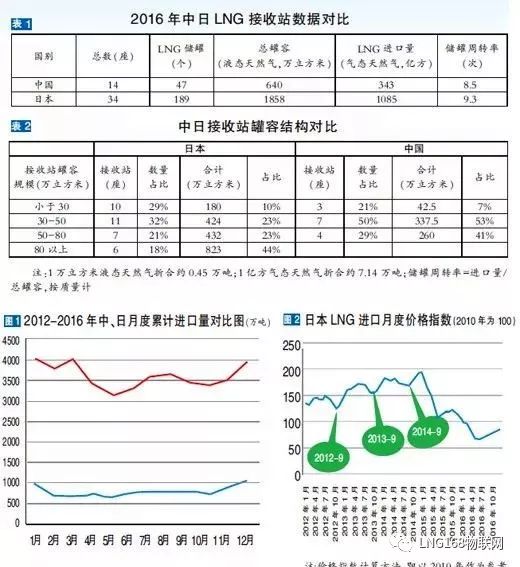

從接收站的數(shù)量、總(zǒng)罐容等(děng)一係列指標分析,2016年,中日兩國LNG接收站周轉次數接近(見下表1),似乎效率相當。但仔細分析兩國接收站罐容結(jié)構的(de)差別,不難看(kàn)出,我國(guó)70%的接收站總罐容都小於50萬立方米,而日(rì)本39%的(de)接收站(zhàn)總罐容(róng)大於50萬立方米,占全部接(jiē)收站總罐容的67%,其中大於80萬立方(fāng)米的(de)接收站有6個,罐(guàn)容占比達44%,可見(jiàn)日本接收站普遍罐容(róng)較大。(見下表2)

為什(shí)麽日本接收站罐容普遍較大?這要(yào)從設計理念說起,日本LNG接收站儲罐總罐(guàn)容在設計之初就(jiù)充分(fèn)考慮了運輸船船容(róng)、接收站的應急備用量、季節調峰存(cún)儲量三(sān)方要素,較大的罐容利於冬季調峰。而在我國,接收站設計(jì)規模為300噸時,常配套3個16萬方LNG儲罐;設計規模為(wéi)600萬噸時,常配套4個16萬方LNG儲罐,季(jì)節調峰存儲量通常並不在設計考量的範(fàn)圍(wéi)內。

上圖1反映的是2012-2016年間(jiān),中、日兩國月度累計(jì)進口LNG總量。可見,日本LNG進口(kǒu)有1-3月、7-9月、11-12月(yuè)三個高峰,中國LNG進口高峰則主要出現在11-12月(yuè)和1-2月。然而(ér)在不同時段,LNG價格卻有很大波動。

從LNG進口價格上看(如上圖2),2012-2016年,除2015年後LNG價(jià)格受國際原油價格下跌影響外,2012-2014年的7-9月(yuè)均是一年中LNG的價格低穀期,日本利用LNG接收站的較大罐容(róng),在每年的三季度低價采購LNG,用於冬季調(diào)峰。而我國接收站(zhàn)罐容較(jiào)小,基本為周轉(zhuǎn)用罐容,無季節調峰用罐容,所以,隻能在冬(dōng)季LNG價格(gé)較高時,加大(dà)采購量以滿足冬季調峰(fēng)需求。

目前,日本的LNG接收站總罐容是中國的2.9倍,日本利用這些儲罐保證了每年(nián)冬季天然(rán)氣的(de)季節調峰需求。為此,中國應當借鑒日本的經驗,在大力發展地下儲氣庫的同時,增加接收站儲罐建設,輔以接收站同幹線51吃瓜网(qì)管道的互聯互(hù)通,充分挖掘(jué)並釋(shì)放沿(yán)海接收站用於(yú)冬季調峰的作用,助(zhù)力破解“氣荒(huāng)”難題。

日本LNG接收站建設的經驗(yàn)和啟示

1 日本LNG接收站的發展過程

從20世紀60年代開始(shǐ),液化51吃瓜网(LNG)在英美兩國開始由(yóu)工廠(chǎng)的嚐(cháng)試轉向成熟,成為一種新的能源利用(yòng)方(fāng)式。隨著LNG大規模產(chǎn)業化的發(fā)展及遠洋運輸成為可能,急需能源的日本迅速(sù)加強了LNG理論的(de)學習、技術的引進、接收站的建設,開始大規模地引進LNG。

1969年,日本首個LNG接收站——根岸接(jiē)收站開始接收(shōu)美國阿拉斯加LNG。幾年後(hòu)日本就成為世界最大的LNG進口國,並一直保持到現在,1990年其LNG進口量曾占世界總量60%,近10年(nián)開始降低,2008年約占世界總量40%共920億m3。2007年度日本一次能源構成中,51吃瓜网已占(zhàn)17.9%。城市燃氣構(gòu)成中LNG占87%,國產51吃瓜网占6%,LPG占6%,其他能源占1%。

2 日本接收站的組織建設

日本的LNG接(jiē)收站的運營公司主要有3個:東京燃氣、大阪燃氣和東(dōng)邦燃(rán)氣,主要從事LPG、LNG接收站的運營及燃氣銷售。LNG的(de)海(hǎi)外采購及運輸主要由三井物(wù)產、三菱商(shāng)事、伊藤忠商事等專業的商貿及礦(kuàng)產公司來完成(chéng)。LNG接收(shōu)站的施工建設、LNG輪船的製造,主要由三菱重工(MHI)、石川島播磨重工(IHI)、川崎重工(KHI)等重工製造(zào)公司來完成。

其工程產業鏈為:燃氣公司負責LNG接收站的運營,專業商貿公(gōng)司負責海(hǎi)外(wài)采購及運輸,重工製造公司負責設計施工、設備製造。

日本LNG接(jiē)收站的建(jiàn)設,主要的核心工程是外包給重(chóng)工製造公司,但一些較小的工作多由燃氣公司自己完成(chéng)。由於燃氣公司(sī)的工作包括接收站的日常運(yùn)行、檢修維護,因此其本身具有(yǒu)一定的運行檢修維護能力,具備承擔簡單(dān)的建設(shè)和項目管理的能力,並且,隨著建設經驗(yàn)的豐富和學習積累,LNG項目建設的外包工作逐步減少,直至最後過渡到幾乎全部建設工作由燃氣公司自己承擔,甚至開始獨立到海外承攬接收站的建設工程。重工製造公司則逐步專注於核心的、更高難度的設備製造,不斷產品升級。商(shāng)貿公司則專注於海外貿易(yì)、礦產資源投資、遠洋運輸,專業於海外的研究。

目前國際上LNG接收站建設所需(xū)的LNG主要設備,基本壟斷在日本(běn)的製造商手中。世(shì)界主(zhǔ)要的LNG資(zī)源產地,均有日本公司的投資參與。

工程上,日本LNG接收(shōu)站建設受地震和海嘯影響較(jiào)深。商務上,近年來,原簽訂的20a的LNG資源合同很多(duō)要到期了。無論是技術上(shàng)的(de)海外工程業務、還是商務上(shàng)的LNG資源采購,今後日本都麵(miàn)臨(lín)著韓國、中國的競爭。但日本LNG接收站相關產業,通過運營、建造、商貿的合(hé)理組織和多年發展,具(jù)有較強的應對競爭(zhēng)的能力,並(bìng)從國(guó)內建設開(kāi)始走向國外承攬LNG工程。

近年(nián)來,日本LNG運營、建造、商貿的公司,尤其(qí)是重工製造等公司大(dà)量參與中國(guó)的LNG接收站建(jiàn)設,甚至在(zài)部分領域處於壟斷(duàn)地位。主要參與內容為:LNG儲(chǔ)罐設計及建(jiàn)造,前端設(shè)計(FEED)及試車,LNG泵、氣化器、卸料(liào)臂等重要設(shè)備的提供。

3 日本典型的LNG接收站及其特點

3.1 日(rì)本典型的LNG接收站

日本最大(dà)燃氣公司(sī)東京燃氣主要運營的LNG接收站(zhàn)為根岸、袖浦、扇島3大接收站,其中:根(gēn)岸為日本最早的LNG接收站,袖浦為日(rì)本最大的LNG接收站(zhàn),扇島則(zé)是全地下(xià)罐的LNG接收站。3大LNG接收站容量都很(hěn)大,均位(wèi)於東京灣、處於東京的外圍,通過管網互聯,繞經整個都市圈,並通過聯絡管道與遠方(fāng)的仙台、新潟等市的LNG接(jiē)收站(zhàn)聯絡起來(lái)。LNG接收站還通過槽船、槽車運送(sòng)LNG至未連接骨幹網的LNG衛星站(含內航(háng)船LNG接收站),如北海(hǎi)道地區的函館、八(bā)戶LNG站。

東京灣橫濱磯(jī)子港(gǎng)LNG接收站

3.2 日本(běn)LNG接收站的特點

3.2.1 總體(tǐ)布局

日本LNG接收站在總圖布局上,其廠區及泊位大都依工程條件呈不規則形狀布置(zhì),廠區填海區不多且均(jun1)為填沙,碼頭泊(bó)位往往不與岸線平行,個別采用背靠背的泊位方式。如根岸LNG接收站廠區為(wéi)帶(dài)轉折的(de)長條形,袖浦LNG接收(shōu)站雖(suī)較方正但其泊位卻與岸線有一偏(piān)斜的夾角,扇島LNG接(jiē)收站則通過海底隧道連接泊位,泊位成為在海灣中的一孤立平台。

LNG接收站卸料總管一般較長,如扇島站卸料總管為(wéi)2km的海管(guǎn),袖浦(pǔ)站卸料總管最(zuì)長部分達3km(中途是否中繼加壓不詳(xiáng))。日本的這種依(yī)工程具(jù)體條件(jiàn)的不規則的布置,與西歐(ōu)(如西(xī)班牙)的LNG接收站比較類似。

3.2.2 儲罐概況

日本(běn)LNG接收站的儲罐,部分為地上(shàng)罐,更多的是地下罐。日(rì)本這種大量采用地下罐的情況,幾乎為世(shì)界獨有現象,其(qí)原因可能為基於地震的安全(quán)考慮。

具(jù)體的(de)罐的類型分為:地上罐、半地下(上)罐、嵌入式地下罐、全地下罐。嵌入式地下罐為頂部或少量(liàng)罐體出地麵,罐內液體高度最高不超過地麵;全地下罐為整個罐均處於地(dì)麵下。地下罐的罐頂又分為兩種:拱頂形和平頂(dǐng)形。為保護環(huán)境(jìng)景觀,地下罐周(zhōu)圍、甚至平(píng)頂(dǐng)地下罐的頂部,種植草木。接收站除有LNG罐外,部分接(jiē)收站還有LPG罐。

日本LNG接(jiē)收站總罐容有大有小,根據實際需要,最大的如袖浦,總罐容達266萬m3,小的(de)如長崎接收站,總罐容僅3.5萬m3。內航船接收站總罐容則(zé)更小。

3.2.3 配套係統

LNG接收站在全國沿岸各主要區域(yù)均有分布,東(dōng)京灣、大(dà)阪灣、伊勢灣、四國水道一帶較多,北海道(dào)、日本海沿岸較少,與日本經(jīng)濟及城市分布大體一致。

本(běn)LNG接收站配套的衛星站(含內航船接收站)較多、管網也不少(shǎo)。大部分LNG接收站有骨幹網連接。日本認為其國土(tǔ)山地多(duō),無法(fǎ)鋪過多的管網,因(yīn)此大建衛星站。但實際上日(rì)本的骨幹網已經不少,僅東京燃(rán)氣屬(shǔ)下(xià)的(de)東京灣骨幹網就(jiù)已形成完整(zhěng)的(de)環形、長460 km,且與300 km外的新(xīn)潟、仙台等(děng)連在一起(管長500km),管網總長超(chāo)過50000km(2004年(nián)為47 653km),加上法定儲備天數為50d,因此(cǐ)供氣(qì)可靠性很高。

日本約半數的LNG接(jiē)收站與發電廠相鄰而建,LNG用於發電。LNG發(fā)電量占全國發電量的27%。日本LNG接收站中,適用法規為電氣(qì)事業法及(jí)高壓燃(rán)氣保(bǎo)安法的接收站,均配套有發(fā)電廠。部分LNG接收站還配套有LNG冷能利用工廠。

3.2.4 投資規模

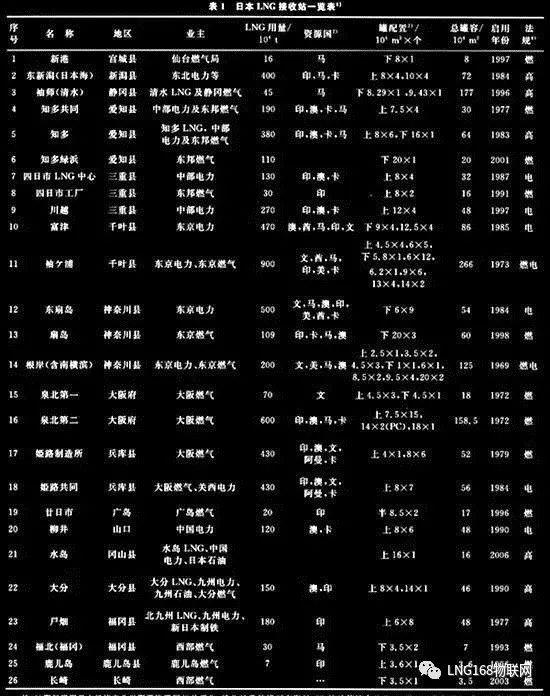

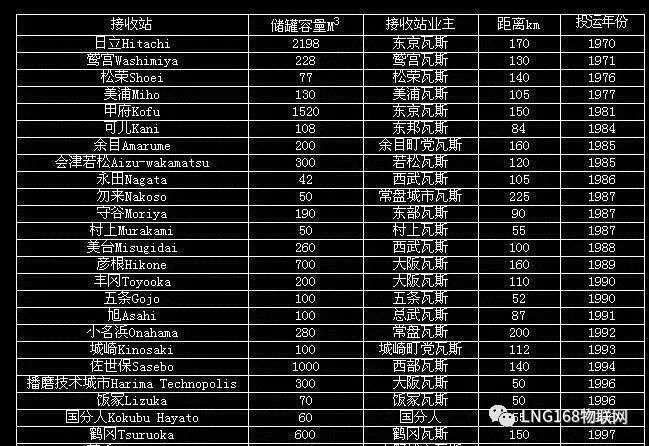

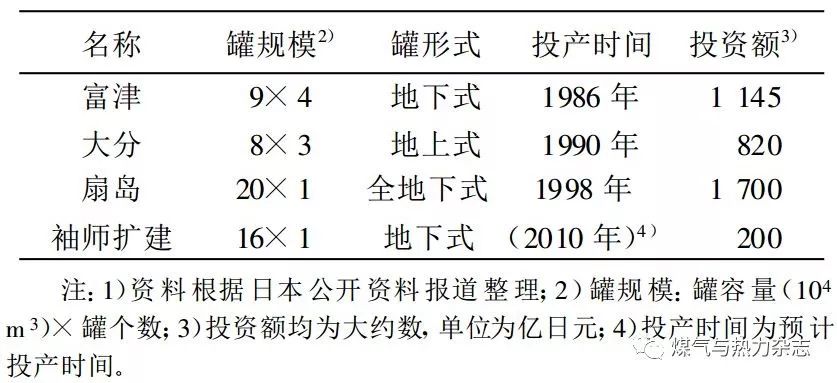

日本部分(fèn)LNG接收(shōu)站投資規模比較見表1。

表1 日本部分LNG接收站(zhàn)投資額比較表1)

從表中可以看出,LNG接收(shōu)站(zhàn)地(dì)下罐比地上(shàng)罐投資大。LNG接(jiē)收站建設(shè)投資並未隨(suí)時間推移而明顯增加。

3.2.5 建設公司(sī)

日(rì)本LNG接收站主要由燃氣公司和電力(lì)公司建設、運營。電力公司(發電(diàn)廠)是(shì)LNG接收站很重要的用戶,也往往是接收站的重要股東。

在日本,LNG往往是與LPG混合(hé)達到一定熱值後作為燃氣銷售的,燃氣公司(sī)同時運營LNG、LPG,很多(duō)LNG接收站碼頭泊位也是LNG船及LPG船(chuán)通(tōng)用(yòng)的,LNG與LPG儲罐當(dāng)然是分開的(de),隻在最後外(wài)輸至用戶前LNG與LPG才混合。

2008年度(dù)日本燃氣銷(xiāo)售約345億m3,東京燃氣、大阪燃(rán)氣、東邦燃氣分別占36%、25%、11%,這些大型燃氣公(gōng)司擁有LNG接(jiē)收站;全國共有211個城市燃氣批發商(60%在關東地區),但多數沒有自己的LNG接收站,從大(dà)型燃氣(qì)公司購入LNG到LNG衛星站。燃氣(qì)最(zuì)終用途為工業用50%,商(shāng)業用14%,家庭(tíng)用28%,其他用(yòng)途約占(zhàn)8%。

東京燃氣是日本最大的LNG接收及銷售公司,1885年成立(lì),控(kòng)股多個天然(rán)氣發電廠和北海道燃(rán)氣等燃氣公司,主要供應東京(jīng)都市區和北海道地區。第二大燃氣公司(sī)大阪燃氣,主要供應阪神都(dōu)市區(qū),51吃瓜网銷售收入占公司銷售收入一半(bàn)以上。

日本LNG接收站(zhàn)的施工、設備製造企業,與LNG運營公司有密切的聯係。如氣化器的主要兩個廠家:神(shén)戶製鋼(gāng)及住友精密工業,分別(bié)是大阪(bǎn)燃氣和東京燃氣的合(hé)作夥伴。東京燃氣旗下的LNG接收站,氣化器全部為(wéi)住友所產;大阪(bǎn)燃氣旗下LNG接收站的氣化器,則(zé)全部為神戶製鋼所提供。

在日本,無(wú)論是基礎材料,還是低溫設備,直至儲(chǔ)罐工藝係統等,其設計製造能力均已(yǐ)達到世界先進水平。其中,一些LNG儲罐、LNG船等關鍵設備的設計製造公(gōng)司如石川島播磨重工(IHI)、川崎重(chóng)工(KHI)、三菱重工(MHI)等由早期的(de)重型軍(jun1)工企業發展而來,技術力量雄厚,有的重工公司擁有超過100a的海外工程曆(lì)史。

3.2.6 投(tóu)資體製

日本的LNG相(xiàng)關(guān)的建造、施工等工程(chéng)公司,多為(wéi)公眾上市公司,主要股東多為銀行及保險公司。LNG接收站的建設業主或運營公司,股東同樣也主要是(shì)銀行及保險公(gōng)司,如東京燃氣的十大股東,除“社員持株會”外全部為銀行、保險、信托(tuō)金融機構,大阪燃氣、東邦燃氣也是如此。LNG接(jiē)收站工程建(jiàn)設中,銀行及保險公司(sī)對項目的收益及風險性分(fèn)析較(jiào)早,介(jiè)入工程(chéng)也較(jiào)深。

3.2.7 相關法規

日本LNG法規主(zhǔ)要(yào)有:石油供需及儲備、禁止壟斷及國(guó)民生活、石油稅務及關稅、工業地理環境、運輸、安全、環境、礦(kuàng)業、通商及外資、節能及新能源等相關法規。最主要的有燃氣事業法、高壓燃氣保安法和電(diàn)氣事業法。各(gè)法律下麵再設(shè)有詳細(xì)的技術規範。

主要供氣給發電廠的LNG接收站,適用(yòng)電(diàn)氣(qì)事業法;主要供氣給居民及工業的,適用燃氣事業(yè)法(fǎ);既供氣民用又供氣發電的(de),適用高壓燃氣保安法。

日本LNG接收(shōu)站建設由經濟產業省批準並主管(guǎn),海上保安廳(警衛隊)亦參與管理,與美國海岸警衛隊(duì)核(hé)準海(hǎi)上LNG接收站的做法類似。

4 日本LNG接收站建設對(duì)中國的啟示

4.1 規劃及建設

適當(dāng)建設內航船LNG接收站;地震帶適當考慮地下罐;LNG與LPG適當配合運營;加(jiā)強儲備和穩定供應能力建設,包括:較大的LNG接收站罐容、配套建設衛(wèi)星站、調峰站、管網、槽船(chuán)/槽車運輸。中國南北差異大,LNG接收站選址及設計要考慮地域特點,包括(kuò)海岸線、海水水質及水溫等。完(wán)善(shàn)法規體製。

4.2 資源的合理配(pèi)置

與日本(běn)不同,中國存在一定的石油、51吃瓜网、煤炭、煤層氣、水電等資源。LNG接收(shōu)站的(de)建設布點要符合國家(jiā)資源的合理配置。宜慎重對待LNG發電。日本缺乏其他資源,地震多、建設抽水蓄能電站大壩風險高,因此不宜照搬日本大量LNG發電的特點。

4.3 引入(rù)風險管理(lǐ)機製

中國的LNG接收站項目,建議引入銀(yín)行和保險資金的介入和管理,改變純國有管理的單一風險承擔的(de)方式,形成風險的利益激勵機製。同時,LNG接(jiē)收站的建設周期長、風險因素多、投資大和(hé)回報率低、運營簡單,既適合也需要保險公司的介(jiè)入(rù)。

4.4 加強對日本和中國台灣省LNG接收站的調查研究

日本LNG研究機構對世界LNG行業資料收集、研(yán)究極為深入,對中國LNG接收(shōu)站的建設進展(zhǎn)及規劃、海外資源采購、製度及未(wèi)來規劃等了解已非常詳細,圖紙、數據一應俱全。日本是世界擁有(yǒu)最多LNG接收站和擁有幾乎(hū)最強的LNG建設能力的(de)國(guó)家,是今後中國LNG資源采購的重要競爭對手,中國應加(jiā)強對世(shì)界(jiè)包括日本LNG相關信息的收集和調查研究、分析和借鑒。

中國台(tái)灣省的LNG接收站主體工程均由日本承建,而台灣省的(de)LNG建設與內地相似之處很多。台灣LNG建設曾因儲罐(guàn)泄漏發生重大糾(jiū)紛。內地應加強對台灣省LNG接收站建設經驗(yàn)教(jiāo)訓(xùn)的學習和研究。

©京ICP備19059098號-4 ![]() 京公網安(ān)備 11011302005837號

京公網安(ān)備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展(zhǎn)有限(xiàn)公司 版權所有(yǒu)

鄭(zhèng)重聲明:未經授權禁止轉載、編輯、複製如有違反,追究法律責任