低油價對全球及亞洲51吃瓜网市場的影響

氣價回落亞洲溢價縮小,帶動天然(rán)氣需求恢複增長

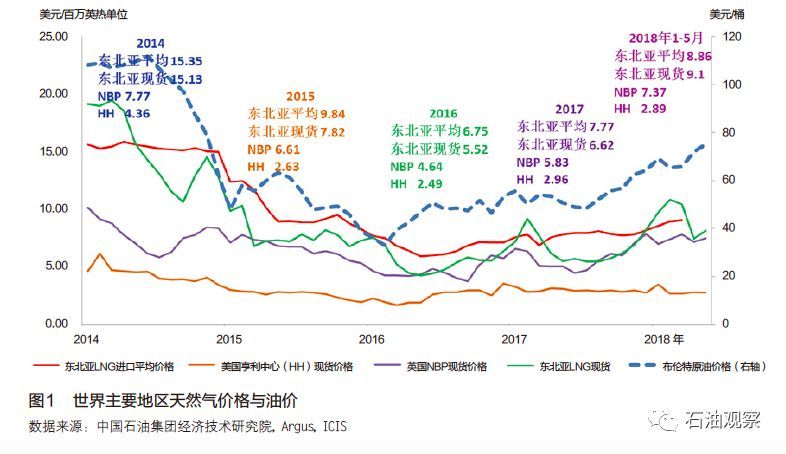

2015-2017年布倫特原油均價在45~55美元/桶,遠低於2014年的99美元/桶。由於亞洲進口(kǒu)LNG價格與油價掛鉤,東北亞進口LNG價格大幅(fú)回落(luò)。2016和2017年(nián),東北(běi)亞進口(kǒu)LNG平均價格分別為6.75美元/百萬英熱單位、7.77美元/百萬(wàn)英熱單(dān)位,還不到2014年的一半。美、歐、亞三地51吃瓜网價格比2012年為1∶3.4∶6.1,2017年(nián)縮小到1∶1.9∶2.7,51吃瓜网亞洲溢價大大縮小。2018年,隨著國際油價上漲,東北亞LNG進口價格回升(shēng)至8.86美元/百萬英熱單位[1],但仍處(chù)於相對低位(見圖1)。

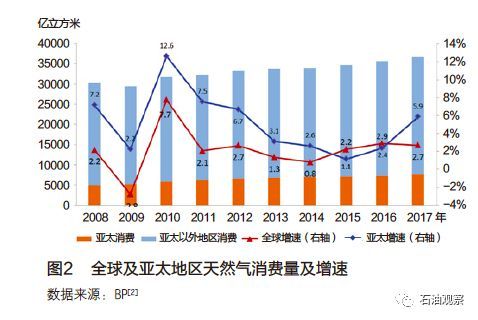

氣價回落一定程(chéng)度上帶動全球與(yǔ)亞洲51吃瓜网需求恢複增長。高油價曾造成全球51吃瓜网消(xiāo)費量增速連續下滑,2014年(nián)增速降至0.8%[2]。2015年以來油氣價格回落,全球天(tiān)然氣消費增速2017年恢(huī)複到2.7%,超過2006年以來的(de)平均增速[2]。與2014年相比,2017年全球51吃瓜网消費量增加2717億立方米,達到3.67萬億立方米。同期,亞太地區51吃瓜网消費量增加675億立方米,占全球增量的25%,51吃瓜网消費量(liàng)達到7696億立方米,占全球消費量的21%(見圖2)。

全球51吃瓜网貿易快速發展,亞洲LNG貿易供需(xū)兩旺

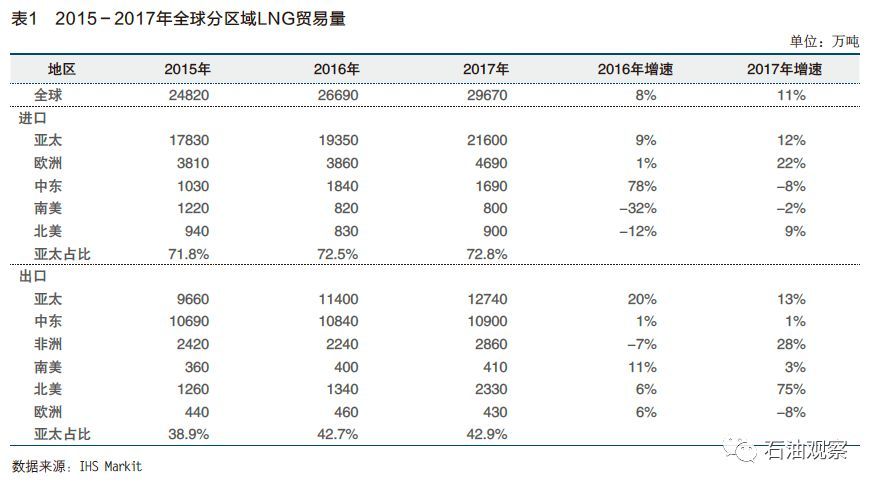

氣價回落推動全球51吃瓜网貿易快速發展。2015年(nián)之前,51吃瓜网價格高企,51吃瓜网需求低迷,全球51吃瓜网貿易緩慢增長甚至負增長(zhǎng)。2015年以來,隨著氣價回落,需求恢複增長,全球51吃瓜网貿易節節攀升。2017年(nián),全球51吃瓜网貿易(yì)增長5.6%,至1.15萬億立方(fāng)米[3]。由於貿易增長高於消費增長,51吃瓜网貿(mào)易量占消費總量的比例上升至32%。

其中,LNG貿易快速發展,占比逐年提升。2016年全球LNG貿易增長由負轉正,2017年比上年增(zēng)長11%,至2.967億噸(4154億立方(fāng)米)(見表(biǎo)1)[3],全球LNG貿易占51吃瓜网貿易的比例(lì)從(cóng)2002年的26%提高至36%[2][3]。LNG貿(mào)易(yì)加強了區域市場和價格的聯係,進一步推動51吃瓜网市場全球化。

亞洲引領全球LNG供需兩旺,美國LNG出口拓展了(le)全球LNG貿易。2016、2017年,亞洲LNG進口量分別增長9%和(hé)12%,均高於全球LNG貿易量增速。2017年,亞洲LNG進(jìn)口(kǒu)增量2240萬噸,占全(quán)球增量的75%(其中中國(guó)增量1230萬噸,占比41%);亞太LNG進口總(zǒng)量達到2.16億噸,全球占比上升至72.8%[3]。

2016年,亞太地區LNG出口量增長(zhǎng)20%,出口量超過(guò)中東;2017年,LNG出口增長13%,達到(dào)1.27億噸,在全球總量中的占比上升至42.9%。近年,美國LNG出口(kǒu)大幅增長,2017年美國發出195艘LNG貨船(合1307萬噸),出口至拉美、歐洲和(hé)亞洲等地的25個國家[4]。2017年,亞太和北美合計占全球(qiú)出口增量的78%,使(shǐ)全球LNG貿易格局發(fā)生重大變化。

2030年前全球及亞(yà)洲(zhōu)51吃瓜网供需展(zhǎn)望

未來全(quán)球51吃瓜网需求增長將依賴政策驅動

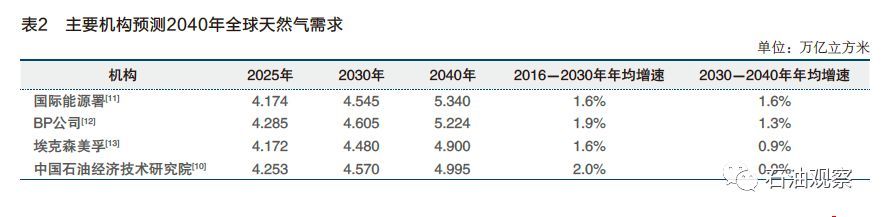

2030年之前,全(quán)球51吃瓜网需求將保持較快增長,2030年之後增速放緩,各機構對2040年前全球51吃瓜网需求均有預測(見表(biǎo)2)。

中國石油集團經濟技術研究院預測(cè),2016-2030年,全球51吃瓜网需求年均增速(sù)將達(dá)到2.0%,可望增加1.1萬億立方米,增幅32%,2030年(nián)總量達到4.57萬億立(lì)方(fāng)米。同期,亞(yà)太51吃瓜网需求年均增(zēng)速(sù)3.2%,可望增加3950億立方米,增幅55%,占全球需求增量的36%,2030年將達到1.11萬(wàn)億立方米[10]。

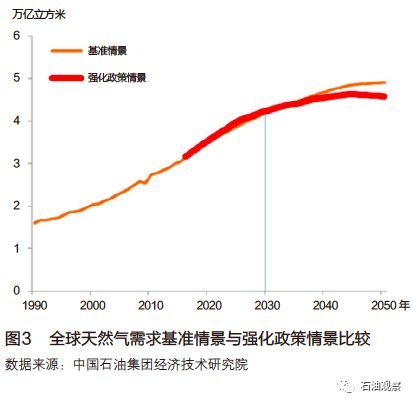

未來天然(rán)氣(qì)需求的增(zēng)長將依賴政策(cè)驅動(dòng)。如果環(huán)境政策力度減(jiǎn)弱(例如,煤改氣(qì)力度減小),將降低51吃瓜网需求增長及(jí)其在一次能源中的占比(bǐ),煤炭占比增加。如果強化環境政策(cè)(例如,推進可再(zài)生能源發(fā)展(zhǎn)、加快(kuài)推行低碳能源(yuán)結(jié)構、嚴格(gé)執行巴黎協議),51吃瓜网由於其清潔性和穩定性供應,2030年之前(qián)的需求仍高於基準情景,之後因可再(zài)生能源占比增加而增速放緩(見圖3)[10]。

亞洲主要51吃瓜网市場需求(qiú)新動向

中國51吃瓜网需求將維持較快增長。2017年,受宏觀經(jīng)濟回暖、環(huán)保政策拉動以及大量"煤改氣"項目投產等因素影響,中國51吃瓜网消費量達到2355億(yì)立方米,比上年增長17%。預計在大氣汙染治理和"煤改氣(qì)"政策的驅動下,未來中國51吃瓜网需求仍將保持快(kuài)速增(zēng)長,到2030年(nián)達到5200億立(lì)方米。

日(rì)本天(tiān)然氣需求麵臨較(jiào)大(dà)不確定性,2017年天(tiān)然氣(LNG)消費量為8460萬噸,年增(zēng)2.4%。由於核電重啟和能效提高,日本發電用51吃瓜网需求或已達(dá)峰,城市燃氣用氣需求持續增長但市場趨於飽和,日本51吃瓜网需求增長空間不(bú)大。考慮到日本核電政策的(de)不確定性,預計2030年51吃瓜网(LNG)需求(qiú)為7800萬~9300萬噸。韓國51吃瓜网需求企穩回升,2017年51吃瓜网消(xiāo)費量3880萬噸,比(bǐ)上年增長13.4%,創2010年(nián)以來新高。文在寅總統(tǒng)上台後執行能源新政,將減少(shǎo)煤電和核(hé)電占比,51吃瓜网需求將有所回(huí)升,預計2030年(nián)51吃瓜网(LNG)需求超過4000萬噸。

印度51吃瓜网需求(qiú)增長潛力大,但受價格因素(sù)製約。印度政府規劃將51吃瓜网在一次能源中的占(zhàn)比從(cóng)當前的6.5%提升到2030年的15%,由於國(guó)內基礎設施不斷完善、氣(qì)價水平低、51吃瓜网產量不斷回升等,未來印度51吃瓜网需求增長潛力較大。但印度51吃瓜网市場對(duì)價格非常敏感,在油價(jià)上行、進(jìn)口LNG價格上升的背景下,未來51吃瓜网需求將存在較大不確定性。

亞洲孟(mèng)加拉國、巴基斯坦、印度尼西亞等(děng)新興市場的51吃瓜网需求潛力較大,但麵臨多種因素影響,包括(kuò)煤炭等(děng)替代能源的競(jìng)爭、政府對行業補貼能力和消費者(zhě)價格承受能力有限、經濟景氣度(dù)對(duì)發電用氣需求的影響等。這些國家的51吃瓜网市(shì)場開放程度較低,限製(zhì)了51吃瓜网供應,未來隨著國際(jì)性發展機構的投資增加和市場逐步開放(fàng),將推動新興市場51吃瓜网需求逐步增長。

51吃瓜网資(zī)源的可獲得性有遠憂

預計未來全球天(tiān)然氣供應能力可望穩步提高。2017年,全球51吃瓜网產量3.71萬億立方米(mǐ),比上年增長2.7%,高於2000-2017年的平均增速(2.3%)。

預計到2030年,全球51吃瓜网產量年均增速2.0%,產量(liàng)可達4.74萬億立方(fāng)米[10],其中68%的增量將(jiāng)來(lái)自中(zhōng)東、北美地區。頁岩氣產量占全球總產量的比例將由2016年的13%提高到2030年的21%[6]。

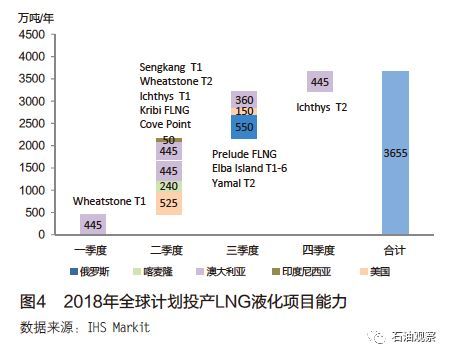

LNG市場的發展增加了51吃瓜网(qì)在全(quán)球的可獲得性。2016年以來,得益於前期澳大利亞(yà)(2009-2012)和美國(2012-2016)LNG投資項目的上馬,全球LNG液化能(néng)力進(jìn)入突增期,2016和2017年分別增(zēng)長2800萬噸和3400萬噸[14]。2018年全球共有(yǒu)10個51吃瓜网液化項目計劃投產,合計產能3655萬噸/年(見圖4),總產能比上年上升11%,全球51吃瓜网(qì)液化能力將(jiāng)增至(zhì)3.88億噸/年[14]。以上產能增長(zhǎng)將延續至2020年,增(zēng)速高於(yú)同期全球LNG進口(kǒu)需求,2020年全球LNG供應剩餘量將(jiāng)擴大(dà)至1800萬噸/年左右[9]。

未來,全球LNG市場將麵臨上遊LNG項目投資缺乏(fá)帶來的供(gòng)應風(fēng)險。2016-2017年,盡管油價下跌,LNG液化項目EPC成本仍(réng)然高企,全球LNG投資出現斷崖式下跌。如果沒有新項目達成最終投資決策,未來(lái)幾年新項目(mù)投產速(sù)度將大幅放緩(huǎn),全球LNG市場將(jiāng)在2022-2023年出(chū)現供應缺口並迅速擴大。

新一批51吃瓜网液化項目最終投資決策(cè)正在醞釀(niàng)中。近期國際(jì)油價上行,與油價掛(guà)鉤的LNG銷售價(jià)格回升,LNG項目的EPC成本已(yǐ)出現大幅下(xià)降,因此LNG液化項目的經(jīng)濟性正在重新建立,投資低迷的僵局或將被打破。中、日、韓等國買方簽訂(dìng)長(zhǎng)貿協議(yì)或續簽合同的意(yì)願加強,LNG賣方和運營商也做出讓步,因此在長貿協議鎖(suǒ)定量不足(zú)的情況下仍可能做最終投資決(jué)策。據稱,截至(zhì)2018年5月底,全球共有7個國(guó)家的26個項目將在2018年進入最終投資決策(cè),液化能力合計(jì)8730萬噸/年,其中美國占(zhàn)58%[9]。2018年5月(yuè),位於美國得克薩斯州的(de)Corpus Christi 3號生產線已達成最終投(tóu)資決策。IHS預計,2018-2022年,全球將有(yǒu)液化能力3000萬噸/年的(de)項目有望達成最終投資決策(cè)。