告別煤炭依賴,印(yìn)尼光伏“C 位” 出(chū)道

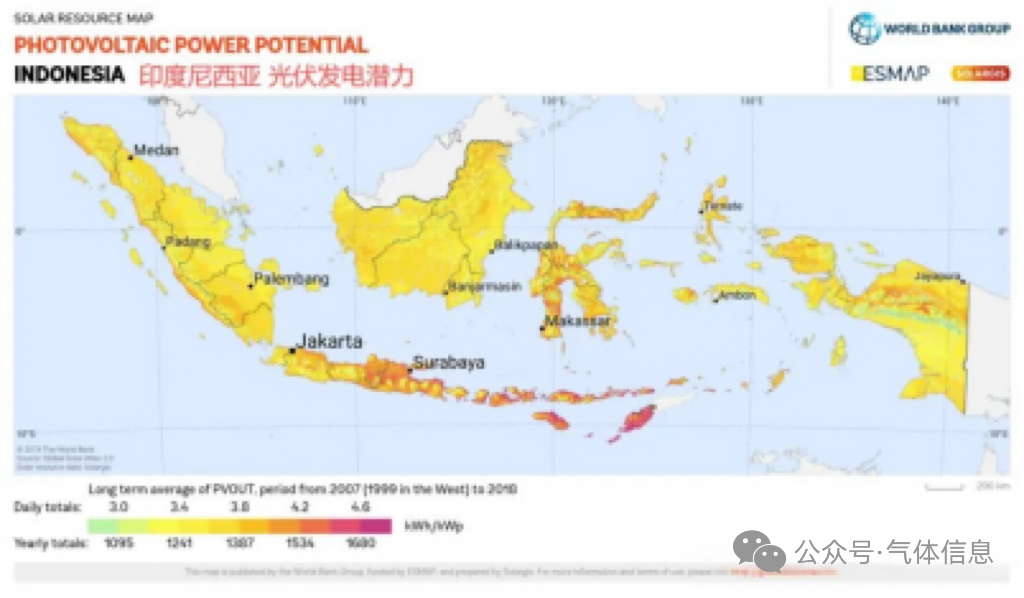

印尼(ní)地處赤道附近,得(dé)天(tiān)獨厚的地理(lǐ)條件(jiàn)使其擁有極為豐富的太陽能資源。從能源結(jié)構來看,長期以來印尼對化石燃料依賴度較高,尤其是煤炭,一度(dù)成為全球最大的動力煤(méi)出口國(guó)之一。然而,這種能(néng)源結(jié)構既麵臨煤炭(tàn)資源有限(xiàn)的挑戰,也帶來了嚴重(chóng)的環境(jìng)壓力,大量碳(tàn)排放(fàng)與(yǔ)全球綠色低碳發展的趨勢相悖。

在此背景下,大力發展太陽(yáng)能等可再生能源,已成為印(yìn)尼優化能源結(jié)構、降低碳排放、實現可持(chí)續發展的必然(rán)選擇。相關測算顯示,印(yìn)尼太陽能技術可開發潛力高達 3294GW。充沛的陽光輻射為光伏產業的發展奠定了堅實(shí)的自然基礎,也使(shǐ)光伏在印尼的能源轉型中具備巨大的(de)開發價值和廣闊的應用前景(jǐng)。

100GW光伏政策何去何從?

在此次公布的新政中,印(yìn)尼將發展目標劃分為兩(liǎng)大(dà)部分:其一是(shì) 80GW 分布式光伏,將在 8 萬個村莊部署“1 兆瓦光伏 + 4 兆瓦時儲能”的微電網係統;其(qí)二是 20GW 集中式光伏項目,涵(hán)蓋並網(wǎng)與(yǔ)離網兩種(zhǒng)模式。整體(tǐ)形成 8:2 的政策布局,充分(fèn)結合了印尼各地區的資源稟賦(fù)與用電需求。

一方麵,在光照資源豐富、土地相對開闊的(de)區域,如部分島嶼的稀樹草原和(hé)露天場地(dì),將規(guī)劃(huá)建(jiàn)設大型地麵集中式(shì)光伏電站(zhàn),打造規模(mó)化的發電基地,集中向電網輸送(sòng)電力。

另一方麵,作為世界上最大的群島國家,印尼(ní)島嶼眾多且分布分散,偏遠地區電力供應長期麵臨挑戰。因此,政策大力推廣分布(bù)式光伏項目,尤其是在住宅區普及屋頂光伏。這不僅(jǐn)能滿足居民部分用電需求,實現就地消納、減少輸電損耗,還將顯著(zhe)提升能源供應的可靠(kào)性與穩定性。

與此同時,印(yìn)尼還(hái)在積極探(tàn)索 漂浮式光伏發電。憑(píng)借廣闊的海域麵積和豐富的水庫資源(yuán),建設漂浮於水麵的光伏電站成為新的(de)突破口。例如,由(yóu)中國(guó)電建集團華東勘測(cè)設計研究院承建(jiàn)的 芝拉塔漂浮光(guāng)伏項目,總裝機容量達(dá) 192 兆瓦,已於去年 11 月實(shí)現(xiàn)全容量並網發電,單個項目發電量占印尼新能源總發電量的四分之一,顯示出巨大的示範(fàn)效應。

出口轉內銷,中國光伏在印尼能否打開“第二扇門”?

自從(cóng)美國開啟關稅製裁,東南亞四國光(guāng)伏產能遭遇連坐(zuò)之後,印尼成為為數不多的光伏產品輸美通道之一。

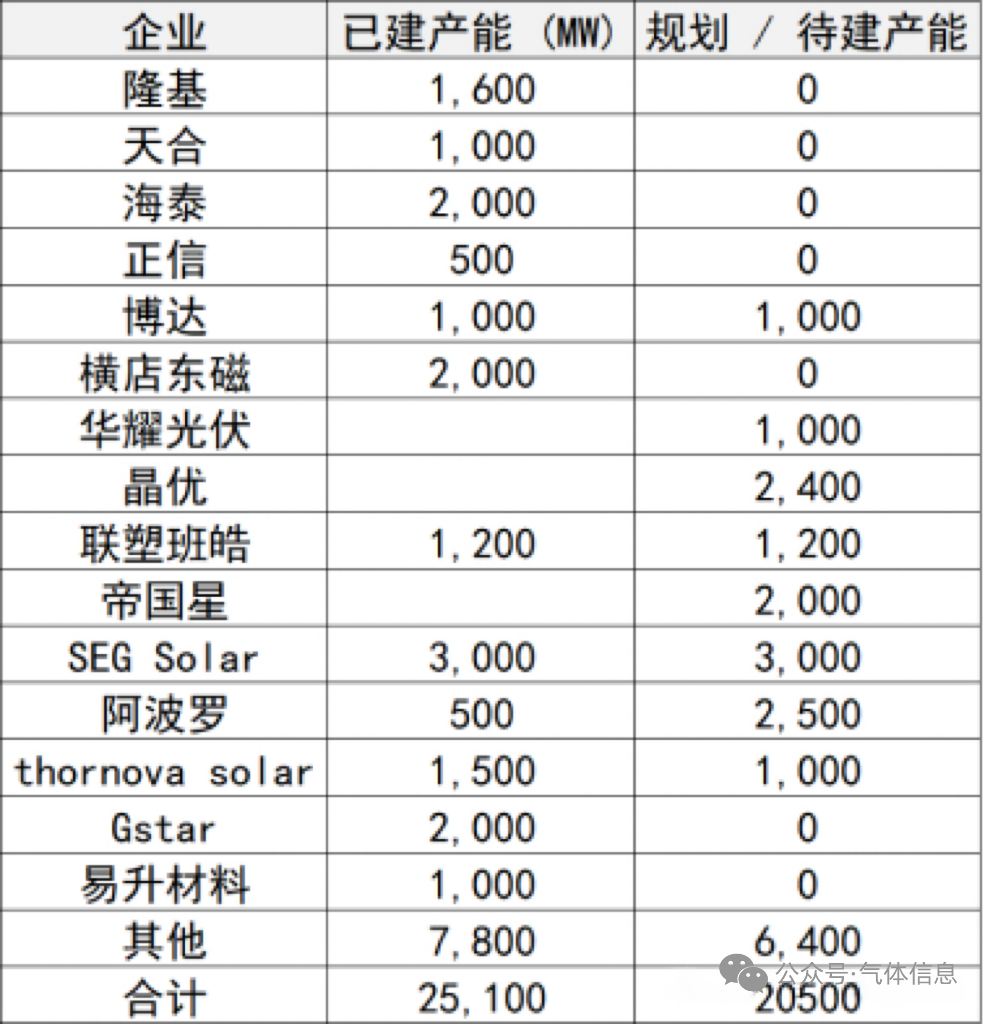

近年來,不少中(zhōng)國組件廠商已在印尼建設工廠並進行了產(chǎn)能的擴(kuò)張。

就在(zài)今年7月,美國總統特朗普在社交媒體上宣布,美(měi)國將對所(suǒ)有進口自印度尼西亞的商品征收19%的關稅。這一政策無疑為中國企(qǐ)業在印尼布局帶來了新的不確定性與(yǔ)挑戰。與此同時,印尼最新的光(guāng)伏政策正式(shì)發布,100GW 光伏市場正(zhèng)徐徐開啟。目前,中國(guó)光伏組件企(qǐ)業已在印尼建立起一定規模的本地產能,並掌握著先進的(de)光伏技術。

在出口受阻的背景下,中國企(qǐ)業(yè)能夠迅速調整市場戰略,將部分原本麵向(xiàng)海外出(chū)口的產能轉向服(fú)務印尼本土市場。憑借技術領先與產品質量優勢,中國光伏組件(jiàn)在印尼市場具備(bèi)較強競爭力,能夠覆蓋從 分布式光伏項目 到 大型集中式光伏電站 的多樣化需求,為印尼(ní)能源轉型提供有力支持。