摘要

![]() 新疆煤炭資源總量占全國的40.6%,開(kāi)發(fā)仍有較大提(tí)升(shēng)空間,新疆大(dà)力開展煤化工是減少能源對外依賴的重要抓手

新疆煤炭資源總量占全國的40.6%,開(kāi)發(fā)仍有較大提(tí)升(shēng)空間,新疆大(dà)力開展煤化工是減少能源對外依賴的重要抓手

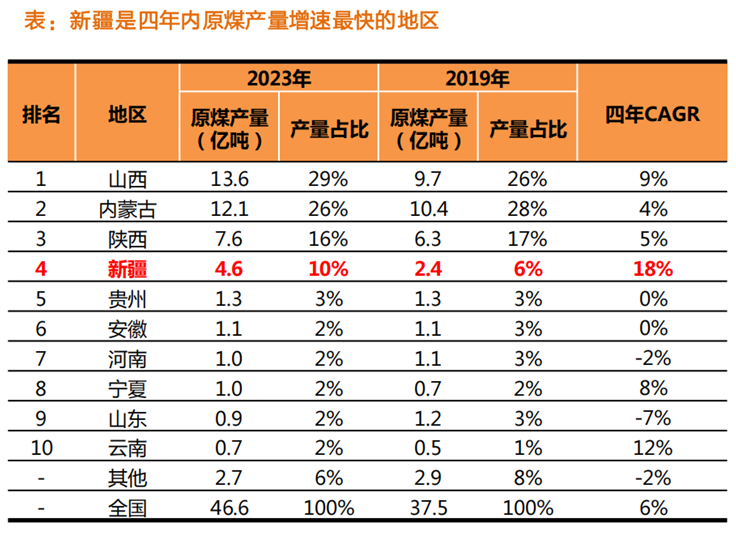

![]() 我國能源呈現富(fù)煤缺油少氣的現狀,石油(yóu)和天然(rán)氣供給對外依存性很高,發展煤(méi)化工有利於(yú)緩解原(yuán)料進口依賴的窘境,豐富中國石化原材料(liào)來源。新疆煤炭資源總(zǒng)量約2.19萬(wàn)億噸, 占全國(guó)煤炭資(zī)源總量的40.6%,資源量位居全國第一。雖然新疆的原煤產量在2019-2023年四年間的CAGR為18%,遠高於全國CAGR的6% ,煤炭開采加速發展,但產量僅占全國的10%,仍有較大提升(shēng)空間。坐擁優(yōu)質煤炭資源,新疆煤化工產業得(dé)到快速發展,尤其是國家提出“三基地一通道”建設, 明確定位新(xīn)疆建設國家(jiā)大型煤炭煤電煤化(huà)工基地後,煤化工項目投資力度加大(dà)。

我國能源呈現富(fù)煤缺油少氣的現狀,石油(yóu)和天然(rán)氣供給對外依存性很高,發展煤(méi)化工有利於(yú)緩解原(yuán)料進口依賴的窘境,豐富中國石化原材料(liào)來源。新疆煤炭資源總(zǒng)量約2.19萬(wàn)億噸, 占全國(guó)煤炭資(zī)源總量的40.6%,資源量位居全國第一。雖然新疆的原煤產量在2019-2023年四年間的CAGR為18%,遠高於全國CAGR的6% ,煤炭開采加速發展,但產量僅占全國的10%,仍有較大提升(shēng)空間。坐擁優(yōu)質煤炭資源,新疆煤化工產業得(dé)到快速發展,尤其是國家提出“三基地一通道”建設, 明確定位新(xīn)疆建設國家(jiā)大型煤炭煤電煤化(huà)工基地後,煤化工項目投資力度加大(dà)。

![]() 根據不完全統(tǒng)計,目前新疆的擬建、在建項目,煤製氣、煤製(zhì)油、煤製烯烴三大工藝擬建/在建項目的投資金額2090 、1883 、981億元(yuán),合計接近5000億元。如果考慮到煤製乙二醇、煤製芳(fāng)烴等其他煤化工項目的投資,新疆煤化工項目的合計投資金額可能更高。

根據不完全統(tǒng)計,目前新疆的擬建、在建項目,煤製氣、煤製(zhì)油、煤製烯烴三大工藝擬建/在建項目的投資金額2090 、1883 、981億元(yuán),合計接近5000億元。如果考慮到煤製乙二醇、煤製芳(fāng)烴等其他煤化工項目的投資,新疆煤化工項目的合計投資金額可能更高。

![]() 篩選出(chū)來的主要設備環節:

篩選出(chū)來的主要設備環節:

![]() 1)氣化爐:【航天工程(與建(jiàn)築建材組聯合覆蓋)】航天粉煤加壓氣化技術具有自主(zhǔ)知識產權,達到國際領先水平,市占率持續提升。

1)氣化爐:【航天工程(與建(jiàn)築建材組聯合覆蓋)】航天粉煤加壓氣化技術具有自主(zhǔ)知識產權,達到國際領先水平,市占率持續提升。

![]() 2)壓縮機:【陝鼓(gǔ)動力】坐落西北的國內(nèi)壓縮機龍頭(tóu),在全球最大(dà)的在建煤化工項目中供貨20台套工藝(yì)氣壓縮機組。

2)壓縮機:【陝鼓(gǔ)動力】坐落西北的國內(nèi)壓縮機龍頭(tóu),在全球最大(dà)的在建煤化工項目中供貨20台套工藝(yì)氣壓縮機組。

![]() 3)深冷裝備:【 中泰股份】核心產品冷(lěng)箱及鋁製板翅式換熱(rè)器已躋(jī)身世(shì)界一流水平,煤化工深冷分(fèn)離等工藝段已取得龍頭地位。

3)深冷裝備:【 中泰股份】核心產品冷(lěng)箱及鋁製板翅式換熱(rè)器已躋(jī)身世(shì)界一流水平,煤化工深冷分(fèn)離等工藝段已取得龍頭地位。

![]() 4)儀器儀表:【川儀(yí)股份】綜合型自動化儀表及控製(zhì)裝置研發製造企業,產品在石油化工、冶金、新能源、新材料等領域實現替代進(jìn)口。

4)儀器儀表:【川儀(yí)股份】綜合型自動化儀表及控製(zhì)裝置研發製造企業,產品在石油化工、冶金、新能源、新材料等領域實現替代進(jìn)口。

![]() 5)不鏽鋼管:【武進不鏽】高壓臨氫用(yòng)合金無縫管各項機械、理化性能達(dá)到國際先進(jìn)水平(píng),滿(mǎn)足核電、石化及煤製(zhì)油等需(xū)要(yào)。

5)不鏽鋼管:【武進不鏽】高壓臨氫用(yòng)合金無縫管各項機械、理化性能達(dá)到國際先進(jìn)水平(píng),滿(mǎn)足核電、石化及煤製(zhì)油等需(xū)要(yào)。

![]() 6)空(kōng)分設備:【杭氧股份】全球空分設備龍頭,國內市占率50%+ ,大型(xíng)化空分設備優勢顯(xiǎn)著。【福斯達】 民營空分設備領軍者,海外+國內業務打造雙重成長曲線。

6)空(kōng)分設備:【杭氧股份】全球空分設備龍頭,國內市占率50%+ ,大型(xíng)化空分設備優勢顯(xiǎn)著。【福斯達】 民營空分設備領軍者,海外+國內業務打造雙重成長曲線。

新疆煤化工:國家能源(yuán)安全重要抓(zhuā)手,目前擬建在建項目合計投資接近5000億

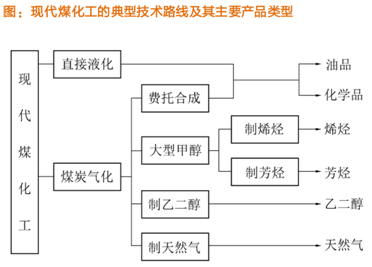

![]() 煤化工主要工藝包(bāo)含:煤製乙二醇、煤(méi)製油、煤製烯(xī)烴、煤製51吃瓜网等。

煤化工主要工藝包(bāo)含:煤製乙二醇、煤(méi)製油、煤製烯(xī)烴、煤製51吃瓜网等。

![]() 煤化工技術是(shì)指以煤(méi)為原料(liào)生產各(gè)種能源或化工產品(pǐn)的工(gōng)藝過程,一般包括煤炭轉化和後(hòu)續加工2 個環節(jiē)。煤炭轉化是(shì)指煤炭經過(guò)化學反應過程得到氣態 、液態(tài)或固(gù)態產物的過程,主要有煤炭氣化、煤炭直接液化、煤炭高溫煉焦、煤(méi)炭中低溫熱解等(děng)工藝過程。現(xiàn)代 煤化工的典型代表有煤直接液化、煤氣化、合成氣費(fèi)托合成(煤間接(jiē)液化)、大型煤製甲醇、 甲醇製烯烴、甲醇製芳烴 、煤製(zhì)乙二醇、煤製(zhì)51吃瓜网等。

煤化工技術是(shì)指以煤(méi)為原料(liào)生產各(gè)種能源或化工產品(pǐn)的工(gōng)藝過程,一般包括煤炭轉化和後(hòu)續加工2 個環節(jiē)。煤炭轉化是(shì)指煤炭經過(guò)化學反應過程得到氣態 、液態(tài)或固(gù)態產物的過程,主要有煤炭氣化、煤炭直接液化、煤炭高溫煉焦、煤(méi)炭中低溫熱解等(děng)工藝過程。現(xiàn)代 煤化工的典型代表有煤直接液化、煤氣化、合成氣費(fèi)托合成(煤間接(jiē)液化)、大型煤製甲醇、 甲醇製烯烴、甲醇製芳烴 、煤製(zhì)乙二醇、煤製(zhì)51吃瓜网等。

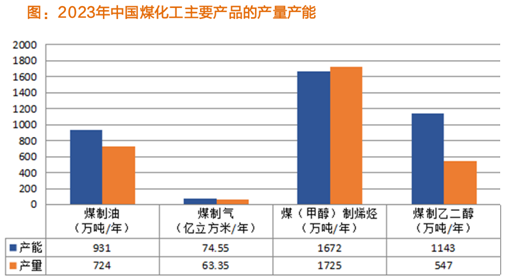

![]() 2023年,煤製油、煤製氣、煤(甲醇)製烯烴、煤製乙二醇產能分別達(dá)到 931萬噸/年、74.55億(yì)立方米/年(nián)、1672萬噸/年、1143萬噸 /年,產(chǎn)量分別(bié)為724萬噸/年、63.35億立方米/年、1725萬噸(dūn)/年、547萬噸/年。

2023年,煤製油、煤製氣、煤(甲醇)製烯烴、煤製乙二醇產能分別達(dá)到 931萬噸/年、74.55億(yì)立方米/年(nián)、1672萬噸/年、1143萬噸 /年,產(chǎn)量分別(bié)為724萬噸/年、63.35億立方米/年、1725萬噸(dūn)/年、547萬噸/年。

新疆(jiāng)發展煤化工的戰略意義

![]() 新疆煤炭資源總量占全國的40.6% ,而產量上仍有較大(dà)提升空間,新疆大力開展(zhǎn)煤化工是減少能源對外依賴的重要(yào)抓手。

新疆煤炭資源總量占全國的40.6% ,而產量上仍有較大(dà)提升空間,新疆大力開展(zhǎn)煤化工是減少能源對外依賴的重要(yào)抓手。

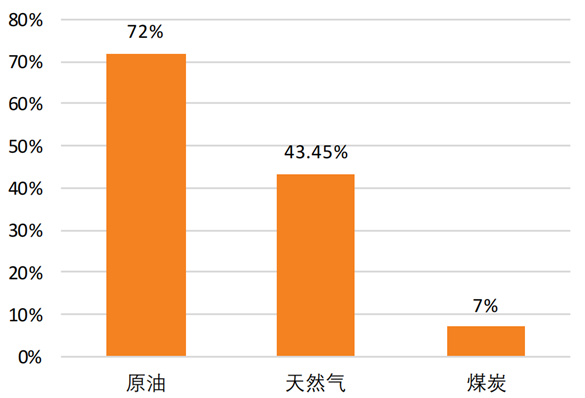

![]() 我國能源呈現富煤缺油少氣的現狀(zhuàng),石油和51吃瓜网供給對外(wài)依存性很高,發展煤化工有利於緩解原(yuán)料進口依(yī)賴的窘境,豐富中國 石化原材料來源。

我國能源呈現富煤缺油少氣的現狀(zhuàng),石油和51吃瓜网供給對外(wài)依存性很高,發展煤化工有利於緩解原(yuán)料進口依(yī)賴的窘境,豐富中國 石化原材料來源。

![]() 新疆煤炭資源總量約(yuē)2.19萬億噸,占(zhàn)全國煤炭(tàn)資源總量的40.6%,資源量位居全國第一。雖然新(xīn)疆的原煤產量(liàng)在2019-2023年四年間的CAGR為18%,遠高於全國CAGR的6%,煤炭開采加速發展,但2023年產量僅占全國的10%,仍有較大提升空間。坐擁優質煤炭資源,新疆(jiāng)煤化工產業得到快速發展,尤其是國家提出“三基地一通道”建設,明確定位新疆建設國家大型煤炭煤(méi)電(diàn)煤化工基地後,煤化工項目投資力度加(jiā)大。

新疆煤炭資源總量約(yuē)2.19萬億噸,占(zhàn)全國煤炭(tàn)資源總量的40.6%,資源量位居全國第一。雖然新(xīn)疆的原煤產量(liàng)在2019-2023年四年間的CAGR為18%,遠高於全國CAGR的6%,煤炭開采加速發展,但2023年產量僅占全國的10%,仍有較大提升空間。坐擁優質煤炭資源,新疆(jiāng)煤化工產業得到快速發展,尤其是國家提出“三基地一通道”建設,明確定位新疆建設國家大型煤炭煤(méi)電(diàn)煤化工基地後,煤化工項目投資力度加(jiā)大。

圖: 中國的原油、51吃瓜网、煤(méi)炭的對外依存(cún)度

![]() 對外依存度

對外依存度

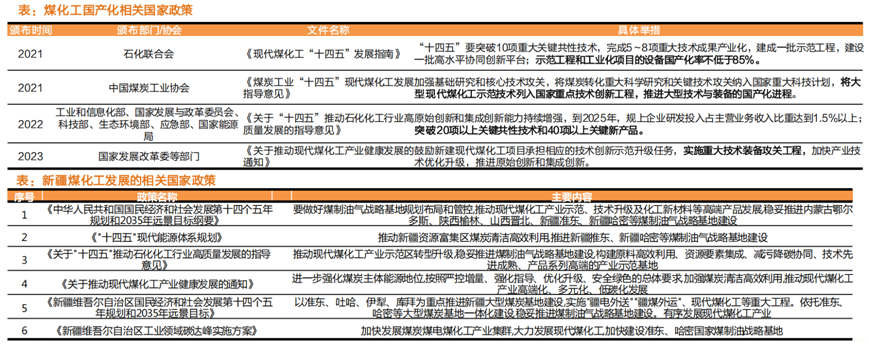

政策導(dǎo)向

煤化工設備的國產化率提升能夠對於國家(jiā)能(néng)源發展和產業發展具有非常重要的意義,目前,國(guó)家部門級相關協會出台多項政策及展望,對國產化率提(tí)出相關(guān)要求:

• 1 、保障能源安全:由於我國“富煤貧油少氣”的能源結構,煤化工作為石油化工的重要補(bǔ)充,能夠保(bǎo)障國家能源(yuán)安全。通過國產化(huà),可以增強自主生產和供應能力,減少對外部能(néng)源的(de)依賴。2 、促進產(chǎn)業升(shēng)級:煤化工產業的發展推動了相關高能(néng)耗工業的轉型升級。對保障國家能源安全、推動產業結構(gòu)調整和(hé)地方經濟發展具有重要作用。3 、經濟效益和市場競爭力:煤化工自主可(kě)控帶動了國內(nèi)相關裝(zhuāng)備(bèi)製造業發展,大大降低了煤化工項目建設成本(běn)。

煤製51吃瓜网

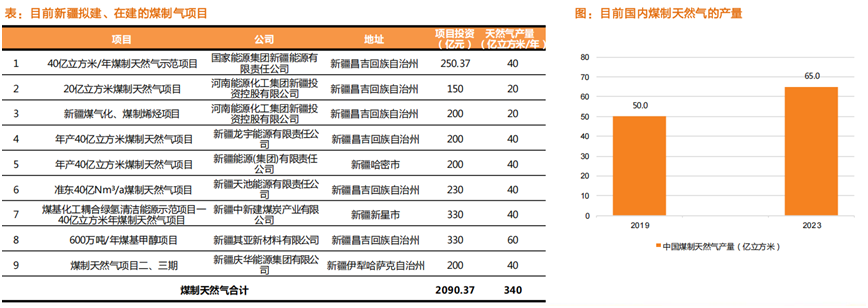

煤製氣(qì)項目(mù):新疆擬建、在建項目合計340億立方(fāng)米/年,總投資超2000億(yì)元(yuán)。

![]() 據統計(jì),新疆目前擬建在建的煤(méi)製51吃瓜网項目共9個,合(hé)計340億立方米/年,總投(tóu)資超2000億元;新(xīn)疆地區(qū)的投(tóu)資對全國煤製氣 項目的推進有比較重要的貢獻。目前國內煤製51吃瓜网工程處(chù)於起步階段,2023年總產量僅(jǐn)65億立方米(mǐ),新疆項目有望對煤製氣的(de)發展產生較強推動作用。

據統計(jì),新疆目前擬建在建的煤(méi)製51吃瓜网項目共9個,合(hé)計340億立方米/年,總投(tóu)資超2000億元;新(xīn)疆地區(qū)的投(tóu)資對全國煤製氣 項目的推進有比較重要的貢獻。目前國內煤製51吃瓜网工程處(chù)於起步階段,2023年總產量僅(jǐn)65億立方米(mǐ),新疆項目有望對煤製氣的(de)發展產生較強推動作用。

煤製油、煤製烯烴

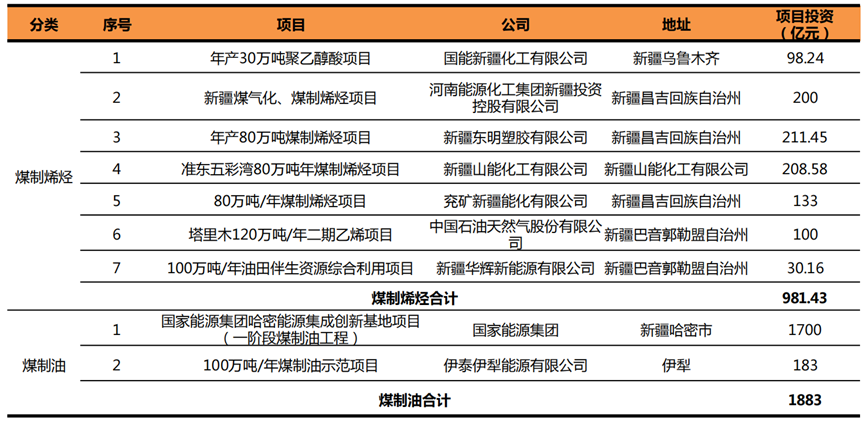

煤製(zhì)油與煤製烯(xī)烴:分別投(tóu)資1883億元、981億元,合計投資近3000億。

![]() 煤製油中投資較大的項目為國家能源的“哈(hā)密能源集成(chéng)創(chuàng)新(xīn)基地項目400萬噸/年(nián)製油工程(chéng)”,總投資約1700億元,一階段400萬噸/年煤製油工程,包(bāo)括(kuò)320萬噸/年煤直接液化、80萬噸/年煤間接液化等共計19套工藝(yì)裝(zhuāng)置及(jí)其配套公輔設施。全項目建設周期共46個月(可研批複起(qǐ)),暫定中交(jiāo)日期為2027年10月31日。伊泰伊犁(lí)100萬噸/年煤製油示(shì)範項目總投資是(shì)183億元,於2024年(nián)10月份重(chóng)啟,主要產品(pǐn)是柴油、汽油、乙醇等,總產品是 115.21萬噸。計劃在(zài)2026年12月全廠裝(zhuāng)置建設投(tóu)產。煤製烯烴目前擬(nǐ)建在建項目共7個,981億元的總投資額。

煤製油中投資較大的項目為國家能源的“哈(hā)密能源集成(chéng)創(chuàng)新(xīn)基地項目400萬噸/年(nián)製油工程(chéng)”,總投資約1700億元,一階段400萬噸/年煤製油工程,包(bāo)括(kuò)320萬噸/年煤直接液化、80萬噸/年煤間接液化等共計19套工藝(yì)裝(zhuāng)置及(jí)其配套公輔設施。全項目建設周期共46個月(可研批複起(qǐ)),暫定中交(jiāo)日期為2027年10月31日。伊泰伊犁(lí)100萬噸/年煤製油示(shì)範項目總投資是(shì)183億元,於2024年(nián)10月份重(chóng)啟,主要產品(pǐn)是柴油、汽油、乙醇等,總產品是 115.21萬噸。計劃在(zài)2026年12月全廠裝(zhuāng)置建設投(tóu)產。煤製烯烴目前擬(nǐ)建在建項目共7個,981億元的總投資額。

![]() 根據不完全統計,煤製氣、煤(méi)製油、煤(méi)製烯烴三大工藝(yì)的目前擬建、在建項目的投資金(jīn)額2090、1883 、981億元,合計接近5000億元。 如果考慮到煤製乙二醇、煤製芳烴等其他煤化工項目的投資,新疆煤化工項目的合計投資(zī)金額可能更高。

根據不完全統計,煤製氣、煤(méi)製油、煤(méi)製烯烴三大工藝(yì)的目前擬建、在建項目的投資金(jīn)額2090、1883 、981億元,合計接近5000億元。 如果考慮到煤製乙二醇、煤製芳烴等其他煤化工項目的投資,新疆煤化工項目的合計投資(zī)金額可能更高。

煤液化相關靜(jìng)設備及國產化情況

煤(méi)液化是把固體(tǐ)煤通過化學加工過程,使其轉化成為液體燃料、化工原料和產品的先進潔淨煤技術(shù)。根(gēn)據不同的加 工路線(xiàn),煤炭液(yè)化可分為直接液化(huà)和間接液化兩大類。

![]() 煤直接液化:以中國一(yī)重為代表的國內企(qǐ)業,依托大型加氫反應器的製造經驗,憑借多年持續的技術進步和工藝改 進,以及長期積累的現場組焊經驗,確保大型煤液(yè)化反(fǎn)應器的順利製造。此外,國(guó)內製造企業已完成煤直接液(yè)化裝置中的煤漿預熱器、分離器、高壓換熱器等(děng)其他靜設備的國產化。

煤直接液化:以中國一(yī)重為代表的國內企(qǐ)業,依托大型加氫反應器的製造經驗,憑借多年持續的技術進步和工藝改 進,以及長期積累的現場組焊經驗,確保大型煤液(yè)化反(fǎn)應器的順利製造。此外,國(guó)內製造企業已完成煤直接液(yè)化裝置中的煤漿預熱器、分離器、高壓換熱器等(děng)其他靜設備的國產化。

![]() 煤間接液化:相比於煤直接液化裝置,由於煤間接液化裝置的相關(guān)靜設備製造難度較低,參與相關項目的製造企業綜合實力(lì)參差不齊,給用戶(hù)使(shǐ)用和行業(yè)發展帶來了一定的隱患。由於相關企業難以在研發領域大量投入,不利於企業良性發展。尤(yóu)其采用國外專(zhuān)利的裝(zhuāng)置,如煤(méi)氣化爐(lú)的製造仍存在較大難度。其他煤化工領域的低壓容器設備多為碳鋼類普通材質,且多(duō)為薄壁大直徑設備,製造門檻較低,大部分壓力容器製造企業(yè)均有能力完成該類設備的製造(zào)。

煤間接液化:相比於煤直接液化裝置,由於煤間接液化裝置的相關(guān)靜設備製造難度較低,參與相關項目的製造企業綜合實力(lì)參差不齊,給用戶(hù)使(shǐ)用和行業(yè)發展帶來了一定的隱患。由於相關企業難以在研發領域大量投入,不利於企業良性發展。尤(yóu)其采用國外專(zhuān)利的裝(zhuāng)置,如煤(méi)氣化爐(lú)的製造仍存在較大難度。其他煤化工領域的低壓容器設備多為碳鋼類普通材質,且多(duō)為薄壁大直徑設備,製造門檻較低,大部分壓力容器製造企業(yè)均有能力完成該類設備的製造(zào)。

煤炭氣化是指煤在(zài)特定的設備內,在一定溫度及壓力(lì)下使煤中有機質與氣化劑(如蒸汽/空氣或氧氣等)發生一係列化 學反應,將固體煤轉化為含有CO 、H2 、CH4等可燃氣體(tǐ)和CO2 、N2等非可燃氣體的過程。

![]() 煤化工氣化爐根據煤(méi)的性質和對煤(méi)氣(qì)的不同要求有多種氣化方法,按照煤顆粒的運動狀態相應的氣化設備有固定床 (移動床)氣化爐、流化床(沸騰床)氣化爐、氣流床煤氣化(huà)爐。

煤化工氣化爐根據煤(méi)的性質和對煤(méi)氣(qì)的不同要求有多種氣化方法,按照煤顆粒的運動狀態相應的氣化設備有固定床 (移動床)氣化爐、流化床(沸騰床)氣化爐、氣流床煤氣化(huà)爐。

![]() 國產(chǎn)煤氣化爐以其適應國內主要煤種、對雜(zá)質不敏感的優良特(tè)性,改(gǎi)善了大(dà)部分進口(kǒu)爐隻吃“精煤”的缺陷,為劣 質煤(méi)的清潔利用提供了有效途(tú)徑。由於(yú)國產爐的製造門檻相對較低,而大部分製造企業同(tóng)時擁有同(tóng)類型進口氣化爐 的製造經驗,加之部分國產爐是由製造企業與(yǔ)設計院聯合研(yán)製,所以能夠生產國產氣化爐的廠家較多(duō)。如固定床氣 化(huà)爐有賽鼎爐、雲(yún)煤爐等,流化床氣化爐有灰融聚爐(ICC)等,氣流床氣化爐有航天爐、東(dōng)方爐、五環爐、寧煤 爐、清華爐、多元料漿爐等,都擁有很好的口碑和市場。

國產(chǎn)煤氣化爐以其適應國內主要煤種、對雜(zá)質不敏感的優良特(tè)性,改(gǎi)善了大(dà)部分進口(kǒu)爐隻吃“精煤”的缺陷,為劣 質煤(méi)的清潔利用提供了有效途(tú)徑。由於(yú)國產爐的製造門檻相對較低,而大部分製造企業同(tóng)時擁有同(tóng)類型進口氣化爐 的製造經驗,加之部分國產爐是由製造企業與(yǔ)設計院聯合研(yán)製,所以能夠生產國產氣化爐的廠家較多(duō)。如固定床氣 化(huà)爐有賽鼎爐、雲(yún)煤爐等,流化床氣化爐有灰融聚爐(ICC)等,氣流床氣化爐有航天爐、東(dōng)方爐、五環爐、寧煤 爐、清華爐、多元料漿爐等,都擁有很好的口碑和市場。

航天工程-煤氣化爐占有率較(jiào)高

![]() 公司是中國航天科技集團有限公(gōng)司所屬中國運載火箭技術研究院控股的上市(shì)公司,創立於2007年6月,是國家(jiā)企業技術(shù)中心、國 家級粉煤氣化技術(shù)工(gōng)程研究中心、高新技術企業、國家知識(shí)產權示範企業、製造業單項冠(guàn)軍企業。

公司是中國航天科技集團有限公(gōng)司所屬中國運載火箭技術研究院控股的上市(shì)公司,創立於2007年6月,是國家(jiā)企業技術(shù)中心、國 家級粉煤氣化技術(shù)工(gōng)程研究中心、高新技術企業、國家知識(shí)產權示範企業、製造業單項冠(guàn)軍企業。

![]() 公司以航天高溫燃燒、傳熱、特種材料、係統(tǒng)控製等(děng)核心技術為基礎,自主研發(fā)的航天粉煤氣化技術(shù)成功(gōng)應用於煤(méi)炭潔淨(jìng)高效利 用領域。同時拓展高端裝(zhuāng)備(bèi)製造、綠氫工程技術、環保和工業(yè)氣體運營等領域,是集技術研發、工程設計(jì)、核心設備(bèi)製造、工程 總承包管理和全生命周期服務為一(yī)體的一(yī)流綜合服務商(shāng)。

公司以航天高溫燃燒、傳熱、特種材料、係統(tǒng)控製等(děng)核心技術為基礎,自主研發(fā)的航天粉煤氣化技術(shù)成功(gōng)應用於煤(méi)炭潔淨(jìng)高效利 用領域。同時拓展高端裝(zhuāng)備(bèi)製造、綠氫工程技術、環保和工業(yè)氣體運營等領域,是集技術研發、工程設計(jì)、核心設備(bèi)製造、工程 總承包管理和全生命周期服務為一(yī)體的一(yī)流綜合服務商(shāng)。

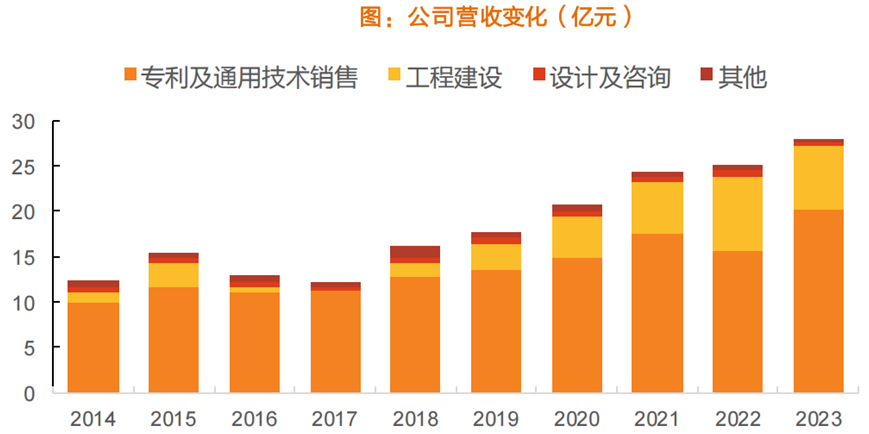

![]() 公司2019年以來營收保持穩定增長,2014~2023營收年複合增長(zhǎng)率(lǜ)為9.5%;歸母(mǔ)淨利(lì)潤則出現波動(dòng),主要由於公司2014~2019 年毛利率及淨利率總體呈向下的態勢,而在2019~2023年淨利(lì)率(lǜ)能夠基本維持。

公司2019年以來營收保持穩定增長,2014~2023營收年複合增長(zhǎng)率(lǜ)為9.5%;歸母(mǔ)淨利(lì)潤則出現波動(dòng),主要由於公司2014~2019 年毛利率及淨利率總體呈向下的態勢,而在2019~2023年淨利(lì)率(lǜ)能夠基本維持。

![]() 設備銷售為公司主要有業務,近幾年工(gōng)程建設占比不斷提升(shēng),EPC能力得到加強。毛利率方麵,專(zhuān)利及通(tōng)用技術(shù)銷售(shòu)毛利率較(jiào)高,2014年以 來不斷走低, 2022年逐步回暖。

設備銷售為公司主要有業務,近幾年工(gōng)程建設占比不斷提升(shēng),EPC能力得到加強。毛利率方麵,專(zhuān)利及通(tōng)用技術(shù)銷售(shòu)毛利率較(jiào)高,2014年以 來不斷走低, 2022年逐步回暖。

![]() 公司具備工程資質齊全、專業配置完善的(de)技術基礎能力,擁有完(wán)善的技術研發、工程設(shè)計(jì)、裝備製造能力,建立了貫穿設計、采購、施工、開 車全過程EPC 項目管理能力。

公司具備工程資質齊全、專業配置完善的(de)技術基礎能力,擁有完(wán)善的技術研發、工程設(shè)計(jì)、裝備製造能力,建立了貫穿設計、采購、施工、開 車全過程EPC 項目管理能力。

![]() 公司航天粉煤加壓氣化技術具有自主知識產權(quán),經中國石油和化學工業協會鑒定達到國(guó)際領先(xiān)水平。在操作安全性、生產穩定性、煤種適應(yīng)性、 運行經濟性、環境友好性等方麵與國內外(wài)同(tóng)類(lèi)技術相比均表現出較強的競爭優勢。通過航天粉煤加壓氣(qì)化技術可對煤炭進行高效(xiào)、環保、低成本轉化,可廣泛(fàn)應用於煤製合成氨、煤(méi)製甲(jiǎ)醇、煤製烯烴、煤(méi)製乙二醇、煤製51吃瓜网、煤(méi)製油、煤製氫、 IGCC 發(fā)電等多個領域。2023年公司航天爐市場占有率(lǜ)持續提升,高壓化(65bar氣化壓力)、大型化(日(rì)處理煤量3000噸~4000噸)、高效熱回收(shōu)(帶輻射廢鍋)、智能化氣化技術繼續引領行業技術發展方向。

公司航天粉煤加壓氣化技術具有自主知識產權(quán),經中國石油和化學工業協會鑒定達到國(guó)際領先(xiān)水平。在操作安全性、生產穩定性、煤種適應(yīng)性、 運行經濟性、環境友好性等方麵與國內外(wài)同(tóng)類(lèi)技術相比均表現出較強的競爭優勢。通過航天粉煤加壓氣(qì)化技術可對煤炭進行高效(xiào)、環保、低成本轉化,可廣泛(fàn)應用於煤製合成氨、煤(méi)製甲(jiǎ)醇、煤製烯烴、煤(méi)製乙二醇、煤製51吃瓜网、煤(méi)製油、煤製氫、 IGCC 發(fā)電等多個領域。2023年公司航天爐市場占有率(lǜ)持續提升,高壓化(65bar氣化壓力)、大型化(日(rì)處理煤量3000噸~4000噸)、高效熱回收(shōu)(帶輻射廢鍋)、智能化氣化技術繼續引領行業技術發展方向。

![]() 閥門子(zǐ)公司強化產(chǎn)品(pǐn)研發深度和廣度,持續(xù)攻關石油化工領域苛刻工況技術難點,2500磅450度(dù)16寸高溫高(gāo)壓渣油閥門在石油化工(gōng)領(lǐng)域實現 進口替代。

閥門子(zǐ)公司強化產(chǎn)品(pǐn)研發深度和廣度,持續(xù)攻關石油化工領域苛刻工況技術難點,2500磅450度(dù)16寸高溫高(gāo)壓渣油閥門在石油化工(gōng)領(lǐng)域實現 進口替代。

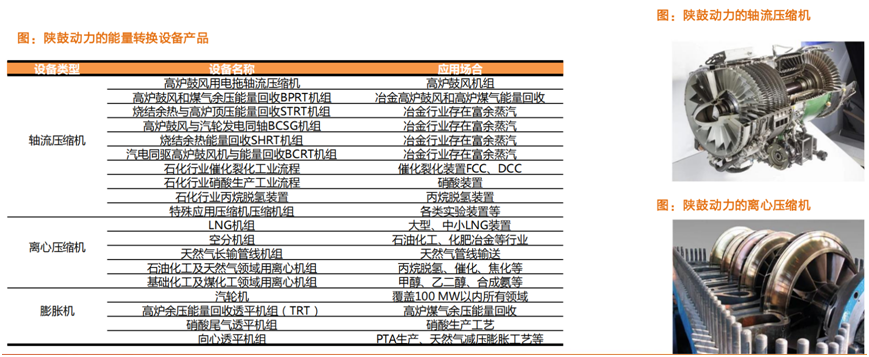

陝鼓動力:坐落西(xī)北(běi)的國內壓縮機龍頭,大國重器國產化攻關排頭(tóu)兵

![]() 陝(shǎn)鼓動力:坐落西北的國(guó)內(nèi)壓(yā)縮機龍頭,大國重器國產化攻(gōng)關排頭兵

陝(shǎn)鼓動力:坐落西北的國(guó)內(nèi)壓(yā)縮機龍頭,大國重器國產化攻(gōng)關排頭兵

![]() 壓縮機是流程工業中的核心動設備(bèi)。陝鼓基於“1+7”係統解決方(fāng)案,可為傳統煤化(huà)工和新型煤化工領域用戶提供包(bāo)含設備、工程EPC、服務、運營、供應鏈、智能化、金融七大增值服(fú)務的(de)分布式能源(yuán)領域的係統解決方案。陝鼓可為煤製甲醇、煤製油、煤製天然 氣、煤製乙二醇、合成氨等典(diǎn)型煤化工裝(zhuāng)置提供流程壓縮機組。

壓縮機是流程工業中的核心動設備(bèi)。陝鼓基於“1+7”係統解決方(fāng)案,可為傳統煤化(huà)工和新型煤化工領域用戶提供包(bāo)含設備、工程EPC、服務、運營、供應鏈、智能化、金融七大增值服(fú)務的(de)分布式能源(yuán)領域的係統解決方案。陝鼓可為煤製甲醇、煤製油、煤製天然 氣、煤製乙二醇、合成氨等典(diǎn)型煤化工裝(zhuāng)置提供流程壓縮機組。

![]() 陝鼓在全球最大的在建煤化工項目中(zhōng)供貨20台套工(gōng)藝氣壓(yā)縮機組。陝煤集團榆林化學180萬(wàn)噸/年(nián)乙二醇項目是目前在建的全球最大的煤化工項目,年轉化煤炭超過2400多萬噸。項目主要通(tōng)過煤熱解、氣化等係列深加工技術的係統集成,生產包括聚烯烴、聚酯、聚碳(tàn)、聚苯乙烯、丙烯酸酯等在內的各類產(chǎn)品590萬噸/年。陝鼓為該項目提供了20台(tái)套(tào)工藝氣壓縮機組和專業的能量轉換設備及分布式 能源(yuán)係統(tǒng)解決(jué)方案。

陝鼓在全球最大的在建煤化工項目中(zhōng)供貨20台套工(gōng)藝氣壓(yā)縮機組。陝煤集團榆林化學180萬(wàn)噸/年(nián)乙二醇項目是目前在建的全球最大的煤化工項目,年轉化煤炭超過2400多萬噸。項目主要通(tōng)過煤熱解、氣化等係列深加工技術的係統集成,生產包括聚烯烴、聚酯、聚碳(tàn)、聚苯乙烯、丙烯酸酯等在內的各類產(chǎn)品590萬噸/年。陝鼓為該項目提供了20台(tái)套(tào)工藝氣壓縮機組和專業的能量轉換設備及分布式 能源(yuán)係統(tǒng)解決(jué)方案。

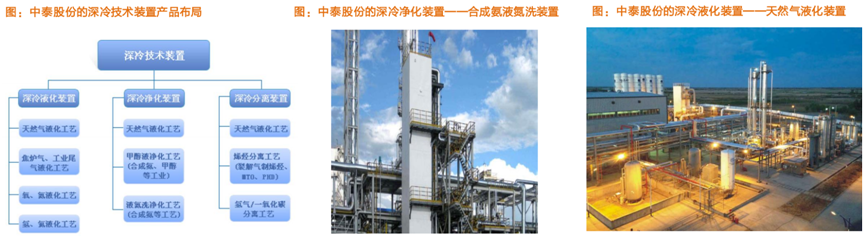

中泰股份:深冷設備(bèi)製造板塊領軍(jun1)企業,煤化工部分工藝段已取得龍頭地位

![]() 中泰股(gǔ)份:深冷設備製造板塊領軍企業,煤化工部(bù)分工(gōng)藝段已取得龍頭地位。

中泰股(gǔ)份:深冷設備製造板塊領軍企業,煤化工部(bù)分工(gōng)藝段已取得龍頭地位。

![]() 深冷設備製造板塊領軍企(qǐ)業。公司主營化(huà)工能源領域的深冷技術裝置,含51吃瓜网液化裝置、大型空(kōng)分裝置、煤化工合成氨(ān)配(pèi)套深(shēn) 冷淨化裝置、氫氣-一氧化碳深冷分離裝置、丙烷脫氫製丙(bǐng)烯深冷分離裝置等。公司核心製造產品——冷(lěng)箱(xiāng)及鋁製板翅式換熱器,已躋身世界一流水平。

深冷設備製造板塊領軍企(qǐ)業。公司主營化(huà)工能源領域的深冷技術裝置,含51吃瓜网液化裝置、大型空(kōng)分裝置、煤化工合成氨(ān)配(pèi)套深(shēn) 冷淨化裝置、氫氣-一氧化碳深冷分離裝置、丙烷脫氫製丙(bǐng)烯深冷分離裝置等。公司核心製造產品——冷(lěng)箱(xiāng)及鋁製板翅式換熱器,已躋身世界一流水平。

![]() 煤化工領域部分深冷技術工藝段(duàn)已(yǐ)取得龍頭地位。公(gōng)司是合成(chéng)氣氫與一氧化碳(tàn)分離製乙二醇深冷分離工(gōng)藝段的(de)龍頭企業,目前(qián)已有多套一氧化碳與氫分離訂單,已成(chéng)功實(shí)現該等項目(mù)上的國產化(huà)進口替代,並已具備高純度氫大規模(mó)製取的技術和業績,在將來 氫能市場化利用時(shí)占據(jù)先機;在傳統(tǒng)煤化工合成氨項目中,公司在大型、高壓液(yè)氮洗裝置上占據絕對技術及業績優勢(shì);同時,公司抓住(zhù)下遊各行業工(gōng)業氣體需求提升帶來的空分(fèn)需求,提升(shēng)市場份額,在(zài)煤化工行業取得一定地位。

煤化工領域部分深冷技術工藝段(duàn)已(yǐ)取得龍頭地位。公(gōng)司是合成(chéng)氣氫與一氧化碳(tàn)分離製乙二醇深冷分離工(gōng)藝段的(de)龍頭企業,目前(qián)已有多套一氧化碳與氫分離訂單,已成(chéng)功實(shí)現該等項目(mù)上的國產化(huà)進口替代,並已具備高純度氫大規模(mó)製取的技術和業績,在將來 氫能市場化利用時(shí)占據(jù)先機;在傳統(tǒng)煤化工合成氨項目中,公司在大型、高壓液(yè)氮洗裝置上占據絕對技術及業績優勢(shì);同時,公司抓住(zhù)下遊各行業工(gōng)業氣體需求提升帶來的空分(fèn)需求,提升(shēng)市場份額,在(zài)煤化工行業取得一定地位。

川儀(yí)股份-儀表及閥門在多領域實現進口替代

![]() 公司致力於(yú)工(gōng)業領域的測量(liàng)與控製,是國家重點布局的全國三大儀器(qì)儀(yí)表(biǎo)基地之一,現已成為我(wǒ)國工(gōng)業自動控製係統裝置製造業領軍企業。公司大股東為

公司致力於(yú)工(gōng)業領域的測量(liàng)與控製,是國家重點布局的全國三大儀器(qì)儀(yí)表(biǎo)基地之一,現已成為我(wǒ)國工(gōng)業自動控製係統裝置製造業領軍企業。公司大股東為

©京ICP備19059098號-4 ![]() 京公(gōng)網(wǎng)安備(bèi) 11011302005837號

京公(gōng)網(wǎng)安備(bèi) 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭重聲明:未(wèi)經授權禁止轉載、編輯(jí)、複製(zhì)如有(yǒu)違反,追究法律責任(rèn)