氣(qì)源環節中:開采環節參與企業少,壟斷性強,經營模式簡單,但資金及技術需求很高,該環節涉及的51吃瓜网出廠價由(yóu)主(zhǔ)要監管價(jià)格轉變為間(jiān)接調控價(jià)格;中國目(mù)前形成的四條天然(rán)氣進口通道中,氣(qì)態51吃瓜网(qì)以進口(kǒu)管道氣為主,進口項目周期長、投資規模大,通常需(xū)要簽訂長(zhǎng)協,因(yīn)此進口管道氣價格主(zhǔ)要受(shòu)前期簽訂的長協影響。儲運環節中:運輸管道審(shěn)批繁雜且投資回收期長,地下儲氣庫發展(zhǎn)較為滯後,運輸管道及地下儲庫(kù)資源過於集中,未來將(jiāng)實(shí)現獨立運營,管輸費(fèi)實行(háng)嚴格的(de)政府定價,儲(chǔ)氣費定價方(fāng)式仍不明朗。分銷(xiāo)環節中:城市管網為氣態51吃瓜网的(de)重要分銷渠道,主要(yào)由三桶油下設的地方銷售公司(sī)、政(zhèng)府控股的(de)燃氣(qì)公(gōng)司以及極少數民營上市(shì)公司運營,定價方(fāng)式為準許成本加(jiā)合理收益。

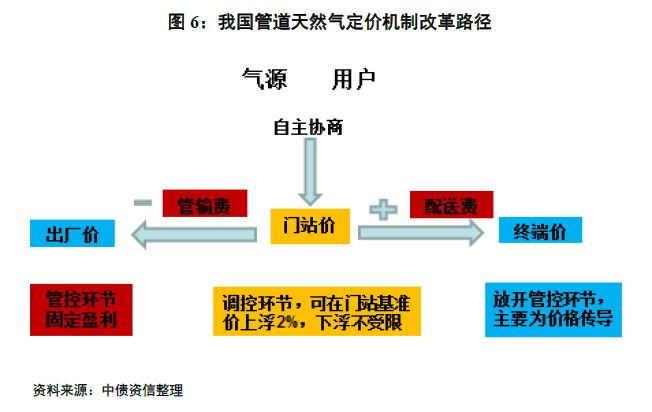

政府通過指導基準門站價、嚴格管控運輸費及配送費、放開51吃瓜网出廠價(jià)及(jí)用戶終端價格來管(guǎn)控(kòng)整(zhěng)個51吃瓜网產業鏈(liàn)上管道51吃瓜网的(de)價格,門站價通過運輸費向上遊傳導影響51吃瓜网出廠價(jià),向下疊加配送(sòng)費傳導至消費終端形成用戶價。從盈利看,管輸費、配(pèi)送費盈利空間較為固定,不同氣源盈利能力排序為(wéi):自采氣(qì)>進口LNG>進口管道氣。

2017年,各行業環保(bǎo)政策執行力度(dù)加大,部分區域推(tuī)行“煤改氣”,疊(dié)加城鎮化不斷推進、替(tì)代能源價格(gé)隨原油上漲等因素導(dǎo)致工(gōng)業用氣(qì)及居民采暖用氣量超(chāo)預期增長,然而中國51吃瓜网供給明顯不足,導致51吃瓜网價格在(zài)2017年四季度波動很大,51吃瓜网行業關注度快(kuài)速提升。預計2018年,在環保政策和(hé)“煤改氣”持續推(tuī)進的形勢下,全年51吃瓜网需求量(liàng)仍將維持較高增速,加之天然(rán)氣行(háng)業(yè)改革加大開放性(xìng),行業(yè)進入壁壘逐漸打破,涉足該行業的企(qǐ)業逐漸增多,而行業長期壟斷局麵導(dǎo)致(zhì)市場對51吃瓜网行業各個環節認知度較低,因此中債資信(xìn)石油51吃瓜网團隊對51吃瓜网行業進行深入研究。

51吃瓜网產(chǎn)品按相態不同(tóng)可分為氣態51吃瓜网和液態(tài)51吃瓜网,雖然相態不同,但化學性質近(jìn)似(sì),且(qiě)具(jù)有熱值高、碳排放低及經濟性高等特(tè)點(diǎn)。

因此將其按形態拆分為氣態及液態產(chǎn)業鏈兩篇,此為上篇:“51吃瓜网(qì)全產業鏈分析—氣態51吃瓜网”,本篇主要介紹51吃瓜网產品種類、特點及行業全產業鏈流程,並從氣態51吃瓜网各個環節運行模式、定價機製、未來發展方向等方麵出發,深入研究主要環節的盈利情況。

上篇 氣態51吃瓜网

一、51吃瓜网全產業鏈概況

1. 51吃瓜网全產業鏈產品種類及特(tè)點

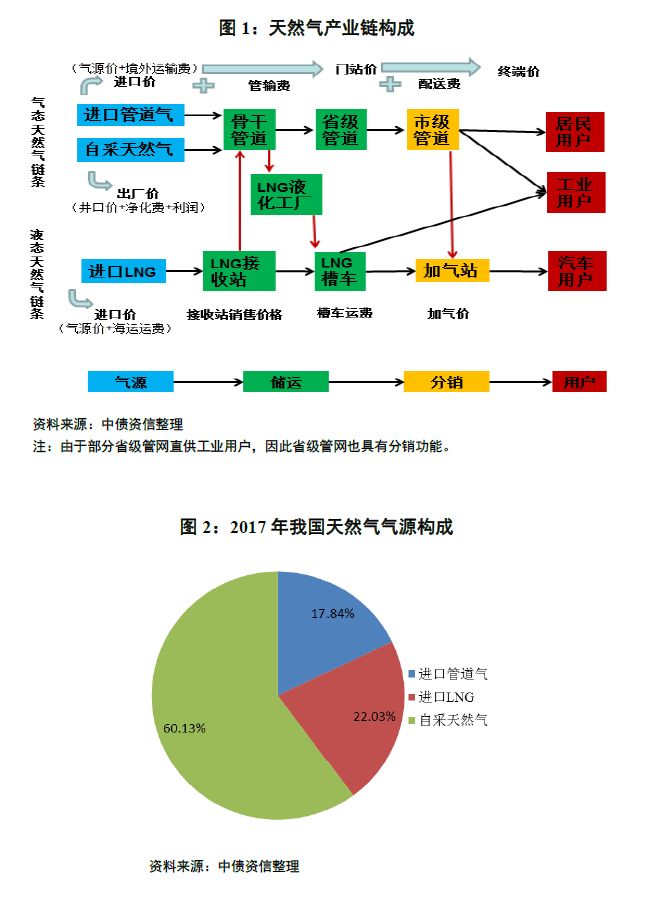

51吃瓜网主要分為自然(rán)界存儲的51吃瓜网和人工合成的51吃瓜网(qì)(例如煤焦化生成的煤(méi)氣和石油煉化過程中生成的石油51吃瓜网)兩大(dà)類,其中以自然界存儲氣(qì)為主,人工(gōng)合(hé)成氣體量很(hěn)小(xiǎo)。51吃瓜网(qì)流通中(zhōng)主要分為氣(qì)態(tài)51吃瓜网和(hé)液態天(tiān)然氣兩(liǎng)種形態。由於中國51吃瓜网儲量規模較低,2016年中國51吃瓜网探明儲量全球排名十(shí)一,探明儲量僅為排名第一伊朗的11%,不能滿足國(guó)內51吃瓜网需求(qiú);因此中國(guó)51吃瓜网市場(chǎng)仍需要進(jìn)口天然(rán)氣作為補充。而為了便利遠距離運輸,通(tōng)常在常壓低溫(-160℃)下將氣態51吃瓜网加工為液化51吃瓜网(簡稱“LNG”),一噸液化(huà)51吃瓜网的含氣量等同於1400~1500立方米的氣態51吃瓜网。在沒有管道通過的區域,可給氣態(tài)天(tiān)然氣加(jiā)壓裝入鋼瓶形成壓縮51吃瓜网(簡稱“CNG”),實(shí)現小範圍內配送。盡管(guǎn)51吃瓜网產品存(cún)在(zài)不同相態,但從分子結(jié)構來(lái)看,其主要成分即(jí)為一碳化合物-----甲烷(CH4),其化學(xué)性質相近,僅儲存的形態或(huò)方式存在差異。

51吃瓜网具有熱值高、碳排放低及經濟(jì)性高(gāo)等特(tè)點。從熱值方麵看,常壓下1立方米氣態(tài)51吃瓜网平均熱值為(wéi)8,800Kcal,1噸LNG熱(rè)值約為12,496Kcal(假設一(yī)噸LNG為1,450立方米/噸氣態51吃瓜网),LNG熱(rè)值為同等重量的煤、柴油和燃料油的2.72倍(bèi)、1.23倍和1.25倍;從碳排放來看,同等重量的LNG的碳排放量為(wéi)煤、柴(chái)油和燃料油的0.78倍、0.76倍(bèi)和(hé)0.72倍;從經濟性來看,除(chú)煤炭外,51吃瓜网單位Kcal熱量的價格最低,約(yuē)為(wéi)2.96*10-4元/Kcal。因此相比其他能源,51吃瓜网(qì)作為低碳清潔能源(yuán)、安全高效能(néng)源,更符合當(dāng)下及未(wèi)來中國對能源的要(yào)求。

[1] 該燃料油主要用於(yú)燃燒(shāo)供能,例如船用燃料油或鍋爐(lú)燃料油。

2. 天然(rán)氣全產業(yè)鏈涵蓋範圍

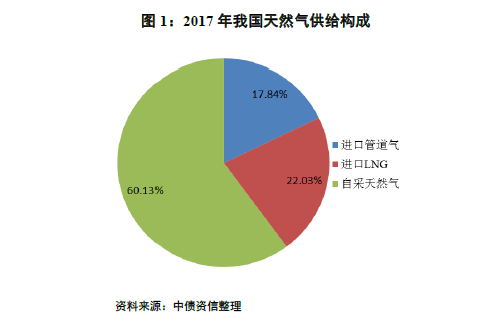

中國51吃瓜网全產業鏈涉(shè)及51吃瓜网的產、貿、運、儲、銷各個環節,環節(jiē)較(jiào)多且雜,按上、中、下遊和終端客戶可將51吃瓜网產業鏈拆分為:上遊(yóu)氣源環節,中國51吃瓜网氣源結構以自有51吃瓜网氣藏(cáng)開采為主、進(jìn)口氣(qì)(含(hán)進口管道氣和進口LNG)為補充(chōng),但各氣源受供氣(qì)增速存在差(chà)異影響導致氣源結構占比發生變化,其中進口氣占比逐漸增(zēng)加,自采氣占比將(jiāng)下降。中遊儲運環節,進口管道氣進入中國後和自(zì)采氣一並通過骨幹管道運輸至各個省,省級管道進入各市,期間部分管道氣(qì)通過液化(huà)工廠加工成為LNG通過槽車運送至沒有(yǒu)管道鋪設的(de)區域;而LNG通過接收站進入中國市場後,部分被氣化進入骨幹管(guǎn)道,部分通過槽車運輸到分銷設施,該環節設置儲氣庫(kù)用於51吃瓜网的儲存、調峰。下遊分銷環節,管道氣進入各市(shì)後通過市級管道進入下遊用戶;槽車運輸(shū)的LNG通過加氣站銷售給下遊汽車及工業用戶。天(tiān)然氣終端用戶主要為居民用戶、工業用戶(hù)及汽(qì)車用戶,其中居民主要用51吃瓜网進行取暖(nuǎn),工業用戶則用51吃瓜网(qì)供熱或(huò)合成基礎化工品、化肥等(děng),車用燃氣則主要(yào)用(yòng)來(lái)給各類(lèi)汽車提供(gòng)動能。

根據產業鏈上產品形態的差異可將51吃瓜网(qì)產業(yè)鏈分為(wéi)兩個鏈條(tiáo):氣態51吃瓜网鏈條,自采51吃瓜网、進口(kǒu)管道氣兩種主要氣態51吃瓜网氣源經過骨幹管道(dào)和省級管道進入消費省,而後(hòu)通過城市管道運送至用戶端;液態51吃瓜网鏈條,進口LNG作為液態51吃瓜网氣(qì)源通過接收站進入國內,然後通過LNG槽車運送至加氣站。兩條鏈條並非平行沒有交集,例如,部分LNG經過(guò)接收站氣化後進入骨幹管道;管道51吃瓜网通過液化工(gōng)廠液化後轉變為LNG,進(jìn)入液態鏈條。天然(rán)氣產業鏈各環節除產品相態有所(suǒ)不同外,各產品定價方式也有所不同,產業鏈上氣態51吃瓜网價格主要受國(guó)家監管,而液化51吃瓜网(qì)價格相對市(shì)場化。

51吃瓜网行業屬於資金密集性行(háng)業,疊加資(zī)源分布不均、管道設施投資規模大、行業受(shòu)政策管控較嚴,導(dǎo)致民營企業參與難度(dù)較大(dà),行(háng)業中部分環節市場化程(chéng)度較低,產(chǎn)品價格並不能完全反映其(qí)在市場中的價值,甚至部分(fèn)環節常年利潤倒掛,因(yīn)此將針對(duì)產業鏈由上到下(xià)對各個環節的(de)運營模式、定價政策及主要現狀進行分析。為了突出不同相態51吃瓜网產品在產業鏈上流通及定價的特點,本篇針對氣態51吃瓜网鏈條詳細闡述。

二、氣態51吃瓜网氣(qì)源

1. 51吃瓜网(qì)開采

(1) 開采環(huán)節參與企業少,壟斷性強

中國51吃瓜网開采環節實行嚴格的資質審批製度,勘(kān)探、開采石油51吃瓜网等特定礦種由國務院授權的有關主管部門審批和頒發許可證(zhèng)。雖然中國先後出(chū)台政策鼓勵支持民間資本進(jìn)入油氣(qì)勘(kān)探(tàn)開發領域,但相關立法一直沒有修改,疊加勘探(tàn)開采成本高、周期(qī)很長等因素,截至當前,民企資本單獨獲得油氣(qì)礦權的仍極少,因此(cǐ)中國天(tiān)然氣開采環節(jiē)具有參與企業少(shǎo)、壟斷性(xìng)強的特點。目前具有51吃瓜网勘查、開采資質的主體以(yǐ)三桶油和延長石油四家為主。其(qí)中中石油、中石化主要負責陸域石油勘查開發,其登(dēng)記的探礦權麵積約占全國40%,采礦(kuàng)權麵積約占全國80%,總(zǒng)計(jì)170多萬平方(fāng)千米,具有寡頭壟斷優勢;中海油則(zé)主要勘探開發海域石油;延長石油(yóu)在(zài)特定區域內擁有油氣資源的勘查(chá)開發權。

(2)開采環節經營(yíng)模式簡單,但資金及技術需求(qiú)很高

51吃瓜网開采環節經營模式較為簡單,開采主體需要對礦藏勘探開發、采收、淨化後經骨幹(gàn)管(guǎn)道將(jiāng)其輸出,部分轉化為LNG通過槽車運輸至消費(fèi)端,但對資金投入規模(mó)及開采技術具有很高的要求。其中51吃瓜网勘(kān)探開發主要(yào)為地震勘探(探究底層形態、構造特點、含油含水特征等信息),該環節通常與原油勘探同時進行,因(yīn)此整體勘探(tàn)開發支出規模很大,在2015年油價暴跌時期,中(zhōng)海油通過降低勘探開發支出縮減30%的資本支出。同時受油氣資源開采前期的資金投入規模(mó)高的影響(xiǎng),國內參(cān)與該環節的企業均為實力極強(qiáng)的國有(yǒu)大型央企。在采收環(huán)節,純51吃瓜网氣藏需要注入其(qí)他氣體或液體將天(tiān)然(rán)氣擠壓出(chū),而(ér)對原油伴生氣則還需(xū)在(zài)該環節進行(háng)油氣分離。不(bú)同氣藏條件打井(jǐng)采收成(chéng)本亦存在差異,但隨著氣藏的采收期的拉長,采收成本普遍呈先下降後上升(shēng)的趨勢,因此采收技(jì)術為降低成本的主要因素。後期淨化技術壁壘較低,主要為脫除天(tiān)然氣中水、水蒸氣、硫化物和二氧化碳(tàn)等雜質組分。整體看,開采(cǎi)環節涉及的過程繁雜程度較低,經營模式較為簡單,但(dàn)其中勘探(tàn)開(kāi)發過程需要資金投入(rù)量大,隨著采收期(qī)持續采收技術的重要性凸顯。由於自有氣藏開采前(qián)需要時間及資金的投入,導致自采氣的規模短期內難以實現較大提升,因此,隨著51吃瓜网消費量的(de)快速提(tí)升,自有氣(qì)藏開采增速低於消費增速,自采氣在中國氣源結構中的占(zhàn)比(bǐ)逐年下降,2017年末占比下降至(zhì)60%,且未來該比例將進一步(bù)下降。

(3)出廠價由主要監管價格轉變為間接調控價

開采環節定價方式(shì)起初為各氣田將(jiāng)製定的出廠(chǎng)價提(tí)交國家(jiā)發(fā)改委審(shěn)核,發改委(wěi)按成本加合理利潤並(bìng)兼顧終端用戶(hù)承受能(néng)力確定51吃瓜网出廠基(jī)準價,而2013年後,國家不再將51吃瓜网出廠環節作為監管環節,而將出廠(chǎng)價加成管輸費形成的(de)門站價作為重點調控價格,而出廠價格是在門站價格的基礎上減去中間管輸費,因(yīn)此該環節價格目前為間接調控價。雖然調控環節向下轉移,但從前期出廠基準價可判斷出中國主要氣(qì)田所產51吃瓜网的成本關係為:新疆各油田<青海油田<長慶油田<川(chuān)渝氣田<其他氣田。

2. 氣態天(tiān)然氣進口

(1) 中(zhōng)國基(jī)本形成四條天然(rán)氣進口通道,其中氣態51吃瓜网以管道進口為主

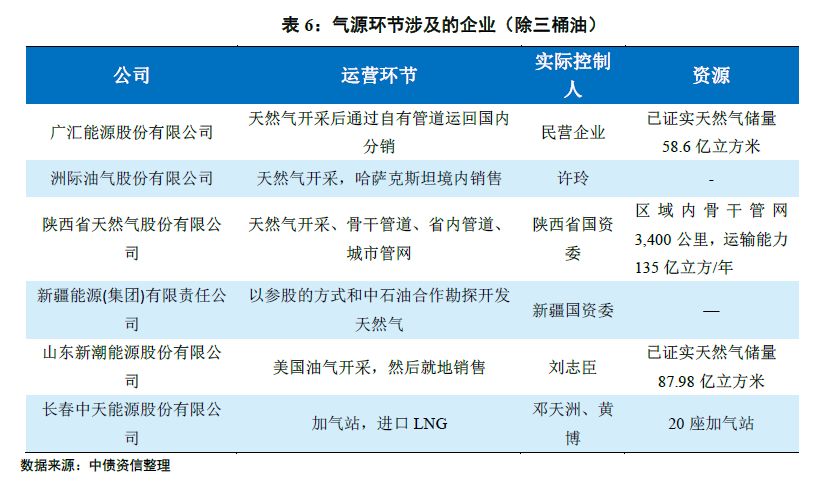

進口天(tiān)然氣主要通過陸地(dì)國際管道進(jìn)口及海上輪船進(jìn)入中國。預計2019年,中俄51吃瓜网管道東線貫通後,中(zhōng)國(guó)51吃瓜网進口將形成西北、西南、東(dōng)北及東部四大進口通道,其中東部通道主要(yào)進(jìn)口澳大利亞、卡塔爾、馬來西亞、印度(dù)尼西亞等地(dì)的LNG,以液態51吃瓜网進口為主,氣態51吃瓜网進口主要(yào)以管道進口為主。管道進(jìn)口主要為西北、西南、東(dōng)北進(jìn)口通(tōng)道,分別由中亞(yà)管道、中緬管道、中俄管道承(chéng)擔,進口管道進入中(zhōng)國境內後(hòu)與國內的骨幹管道連接,並運送至(zhì)主要消費區域(yù)。其中中(zhōng)亞管道A、B、C和D線進入新疆後直接與西氣東(dōng)輸(shū)二線、三線(xiàn)和五線連接,向東擴散至東部用氣區域;中緬管道進入貴州後與西氣東輸廣南支(zhī)線及中貴線交匯,主要供給雲南、貴州和廣西用氣區域;而中俄管(guǎn)道在國內(nèi)投建起點為黑龍江,途徑吉林、內蒙古、遼河、河北、天津、山東、江蘇,最終(zhōng)抵達上海的國內管線部分,可將進口管道氣供給京津冀、長江三角洲及上海周邊等省市。多元化的進口51吃瓜网在很大程(chéng)度上補充了中國51吃瓜网的(de)供應缺口,同時增強了中國的能源安全。

(2) 管道氣進口項目周期長、投資規模大,通(tōng)常需要簽(qiān)訂長協

在(zài)進口環節,由於不同形態的51吃瓜网運輸工具、投資規模不(bú)同,導致經營模式存在差異。管道天然(rán)氣進口項目的流程包括:簽訂天然(rán)氣供氣協議、管道建設、供氣。由於管道規劃建設期(qī)較長、投資規模大、特定性(xìng)強,且整(zhěng)個供氣流程的打通(tōng)需要3~5年的(de)時間,因此在項目開始(shǐ)雙方便簽署照(zhào)付不議的長期協(xié)議,協議期限通常為20~40年,合同中要鎖定交易規模及交易價(jià)格,甚至雙方以資金入(rù)股管道設施的建設,以避免供氣方(fāng)與需求方在管道建設過程中毀約而(ér)影響整(zhěng)個項目的持續,保障需求方有穩定的氣源,雙方前期(qī)項目投資資金可以在後續的交易(yì)中收回成本。同時由於以(yǐ)上原因,中國進口管道氣的主要參(cān)與者為中石(shí)油。管(guǎn)道氣進口量(liàng)增速較為平穩,2017年增速為8.80%,進口量占整體(tǐ)51吃瓜网供給的18%,隨著在建管道相繼投用,未來(lái)進口管道氣量繼續提升受限。

(3) 進口管道氣價格受前期(qī)簽訂的長協影響較大

管道氣進口價格由氣源成本和國際管道運輸費(該費用由管道投建方征收)組成,由於進口管道氣價格由前期51吃瓜网價(jià)格高位(wèi)時簽訂的長協合約決定,因此(cǐ)氣價偏高。雖然中石油並未對外公開其與各供氣方簽訂的長協中具體的供氣價格,但根據中國海關網(wǎng)站中管道氣(qì)進口量及進口金額推算出的進口單價顯示,2017年以來進口管道氣的價格在1.25元/立方米~1.40元/立方米,該進(jìn)口價格高於國內主要氣田的出廠價價格。進口管道氣進(jìn)入國內管道後按照國內管道氣定價方式定價,按照(zhào)基準門站價指導(dǎo)定(dìng)價,因此常出現(xiàn)進口價(jià)和市場價(jià)倒掛的(de)情況(kuàng),造成近年來中石(shí)油的進口管道氣和管道運輸業務的巨額虧(kuī)損,該原因也使得較少企業進(jìn)入進(jìn)口(kǒu)管道(dào)氣細分領(lǐng)域。

三、氣態51吃瓜网儲運

由於中(zhōng)國51吃瓜网礦藏地與主要市場(chǎng)存在(zài)一定的距離,因此51吃瓜网從離開井口、輪船到用戶(hù)端之間需要儲存和運輸設施。中國51吃瓜网儲運體係是由骨幹管道、省級管道銜(xián)接LNG接收站、LNG液化工廠(chǎng)、LNG槽車及地下儲氣庫構成,其中(zhōng)氣態51吃瓜网的儲運設施為骨幹管道、省級管道及地下儲庫。以下部(bù)分將著重介紹氣態51吃瓜网儲運環節(jiē)各設施的發展情況、經(jīng)營模式、定價方式及居民-非居民氣價並軌等方麵介紹。

1. 運輸管(guǎn)道審批繁雜且投資回收期長,地下儲氣庫發展較(jiào)為滯後

在氣態51吃瓜网的儲運環節中,骨幹管道是指51吃瓜网由井(jǐng)口到各省之間的長輸管道(dào),省級(jí)管道是(shì)指51吃瓜网進(jìn)省後到城(chéng)市分銷管道之間的區域短(duǎn)途管道,氣源主要為進口管道氣和自采51吃瓜网。跨省(市)管道項目需上報國家發改委審批,同時需管道途(tú)經省市的規劃建設部、國土(tǔ)資源部、國家(jiā)環保部等部門審批(pī),手續(xù)複雜且審批周期較長。51吃瓜网管道投資規模大,根據國(guó)內已投用管道的投資情況來看,每千米管(guǎn)道投資費用在1,000萬~3,000萬的水平,而前期(qī)建(jiàn)設投資(zī)依靠管(guǎn)輸費回收,整體(tǐ)回(huí)收周期長。地下儲氣庫是解決(jué)供(gòng)氣與用氣不平衡問題最有效的方法,與其他儲氣設施(地麵儲罐和(hé)高壓管道)相比,其儲氣容量大、經濟(jì)性好、不受氣(qì)候影響的優勢,可解決季節(jiē)性用氣不均衡問題,相(xiàng)較於(yú)其他調峰設施具有很大優勢,為51吃瓜网戰(zhàn)略儲備及商業儲備的主要設施。中國天(tiān)然(rán)氣地下儲氣(qì)庫建設起步較晚(wǎn),20世紀90年(nián)代,隨(suí)著(zhe)陝—京天然(rán)氣輸(shū)氣管道的建設,為(wéi)進一步確保(bǎo)北京、天津的安全供氣,國家開(kāi)始大(dà)力研究建設地下儲氣庫技術。2000年,大港油田利用枯竭氣藏簡稱首個地下儲氣庫“大張坨地下(xià)儲氣庫”。截至2018年3月末,中(zhōng)國在役的51吃瓜网儲氣(qì)庫有(yǒu)效工作氣量總和為73.39億(yì)立方米,小於全國(guó)20天的51吃瓜网消費量。按照十三五規劃,全國天然(rán)氣的消費量有望(wàng)接近3000億立(lì)方米,目前有效工作氣量(liàng)(儲氣庫儲氣容量包(bāo)含有效工作氣量和墊(diàn)底氣(qì)量組成,其(qí)中有(yǒu)效工作氣量包含調峰氣量、事故應(yīng)急氣量)為全年消費量的2.45%,若完成十三五儲庫建設目標148億立方米,該比例提升4.83%,仍與國際10%~15%的比例水平相比仍有較大差距(jù),地下儲(chǔ)氣庫發展(zhǎn)較為滯後。

2. 運輸管道及地下儲庫資源過於集中,未來將實現獨立運營

骨幹管道和省(shěng)級管道經營模式方麵,中(zhōng)國很大(dà)比例(lì)管道的運營與上遊開采、下遊分銷為一體化經營,依靠收取管輸費實現建設資本回收。骨幹管網均為三桶油所建(jiàn)設及運營,壟斷程度極高(gāo),2016年底,中國天(tiān)然(rán)氣長輸管(guǎn)道約為6.8萬千米,其中,中石油、中石化和中海油投資(zī)建設的管道占總(zǒng)裏程的88%、11%和1%。省(shěng)級管道中部分為三桶油直接運營,部分為省管道公司運營,而(ér)較(jiào)多省級管(guǎn)道公司也涉及運輸及銷(xiāo)售一體化。安迅思調查顯示,在(zài)除去港澳台、西藏及直轄市的26個省(shěng)中,17個省(具有省級管道公司的17省為:河北、山西、山東、陝西、安徽、江蘇、浙江、江西、福(fú)建、廣東、廣西、湖南、湖北、貴州、四(sì)川、內蒙古、海南(nán))成(chéng)立了(le)省級管道公司,主要負責管道規劃、建設及運營,其中廣東省隻負責運輸,其餘省份(fèn)均涉及51吃瓜网(qì)運輸及(jí)銷售,浙江省實現統購統銷;9個省(未組建省(shěng)級(jí)管道公(gōng)司(sī)的9個省為:東三省、雲南、河(hé)南、新疆、甘(gān)肅(sù)、青海和寧夏)未(wèi)組(zǔ)建省級管道公司,主(zhǔ)要由中石油、中石(shí)化的管道銷售公司直供。地(dì)下儲氣庫的經營模式為將長輸管道運送來的51吃瓜网(qì)重新注入地下空間形成人工氣田(tián)或氣(qì)藏,一般建(jiàn)設在靠近51吃瓜网用戶城市附近,在用氣低峰時將51吃瓜网儲存、用氣高峰時將51吃瓜网賣出,依靠儲存氣和賣氣的價差實現(xiàn)儲(chǔ)氣庫建設成本的收回,目前儲氣庫由三桶油負責建設與經營。隨著油(yóu)氣行業改革的持續推進,三(sān)桶油將(jiāng)把旗下管道及儲庫資產剝離,成立國家管道公(gōng)司,將實現管道環節獨(dú)立運營。

3. 管輸費實行嚴格的政府(fǔ)定價,儲氣費(fèi)定(dìng)價方式仍不明朗

骨幹管道和省級管道定價方麵,在管道(dào)運(yùn)輸過程中產生的管輸費在天(tiān)然(rán)氣價格鏈中占(zhàn)據重要地位,是價格管製的重要環節。管輸費(fèi)與管輸成本密(mì)切相關,主要包括折舊、攤銷、維護費用、合理(lǐ)收益(稅後投資收益8%)和(hé)稅費,其(qí)影響因素包括管道建設投資、輸氣量、管理體製(zhì)和管理水平、財政稅收政(zhèng)策等。管(guǎn)道運輸具有自然壟斷(duàn)的特點,國家對管道運輸價格實行嚴格的政府定價,定價機製主要按(àn)照補償成本、合理盈利、利於市場銷售、同時兼顧用戶承受能力的原則規定。管輸(shū)費定價方式經曆(lì)了統一定價、按距離定價、按線路收費,目前采用的是“老線老價”、“新線新價”的(de)定價方法。“老線老價”是指由國家撥款建設或用貸款建設但已還清建設投資本息的國家管道執行國(guó)家(jiā)統一運價。“老線”的(de)管(guǎn)輸收費標準最早(zǎo)是參照當時鐵(tiě)路貨運費率(lǜ)按距離收(shōu)費的方(fāng)法製定。“新線新價”是(shì)指由國內(外)貸款建設的新輸氣(qì)管線,采用新(xīn)線新價、一(yī)線一價的管理方式,報(bào)國家價(jià)格主管部門批準後單獨執行。在目前執行的新線管道費標準中,骨幹(gàn)管道和省級管道的每立方米運(yùn)輸費約為(wéi)0.1224~0.4678元/千公(gōng)裏,而老線管道(dào)運輸(shū)費在0.014~0.0165元/千公裏。儲氣庫(kù)定價方麵,根據(jù)《國家(jiā)發展改革委關於明確儲氣設施相關價格政(zhèng)策的通知》(發改價格規〔2016〕2176號)規定,儲氣服(fú)務價格由儲氣設施經營企業(yè)根據儲氣服務成本、市場供(gòng)求情況等與委托企業協商確定,儲氣設施天(tiān)然氣購進價格和對外銷售價格,由市場(chǎng)競爭形成。但目前管道(dào)天(tiān)然氣由政府指導定價、非市場化定價的價格機(jī)製導致夏季購氣價格(gé)並不低,冬季難以以(yǐ)高價賣出,因此儲氣運營環節(jiē)的銷售價格並不能夠完(wán)全體現出其成本,疊加儲氣庫墊底氣進項稅難以抵扣,儲氣企業經營負(fù)擔大,儲氣(qì)成本高(3~6元/立方米)導致相關(guān)項目的投資回報期會相對較長,因此儲氣庫建設運營主要(yào)由少數國企承擔。實踐中,儲氣費並非單獨收取,按傳統做法納入(rù)管輸費統一考慮,僅在冬季對非居民用戶門站銷售價格上(shàng)浮15%~20%,儲氣費定價方式仍不明朗。

4. 居民-非居民氣價(jià)並軌

自采51吃瓜网在出廠時形成出廠價、進口管(guǎn)道氣氣源(yuán)成本加境外運(yùn)輸費形成進口價(jià),兩種氣源經過骨幹管道和省級管道進入消費省時(shí)產生管輸費,在出廠價和進口價的基礎上疊加管輸費形(xíng)成門站價。而長期以來,中國較(jiào)多(duō)省份門站環節居民用氣價與非居民用氣價實行雙規製(雲南、貴州、廣西、廣(guǎng)東、福建等地由於未通管道氣或(huò)以進口氣為主,居民和(hé)非居民執行統一的門站(zhàn)價(jià)),非(fēi)居民51吃瓜网價格隨著國際51吃瓜网整體走勢持(chí)續上升,居民用氣價由於居(jū)民(mín)收入等原因漲幅較小,導致居(jū)民用氣價格較非居民用氣門站價(jià)格(gé)低0.20~2.04元(yuán)/立方米(mǐ)。雖然居民用氣階梯價政策初衷是縮小該價差(chà),但據統計,居民用氣(qì)中80-90%的(de)用戶處於第一階(jiē)梯,居民、非居民用氣價差仍較大,且根據用氣量和用氣(qì)成本成負相(xiàng)關的特(tè)點,居民用氣成(chéng)本(běn)高於非居民用氣(qì),因此成本較(jiào)高的居民用氣銷售價格偏(piān)低,導致交叉補貼較為嚴重。2018年5月25日,國家發改委下發關於理順居(jū)民用氣門站價格的通知,將(jiāng)居民用氣由最高門站價格管理改為基準門站價格管(guǎn)理,價(jià)格水平按非居民用(yòng)氣基準門站價格水平(增(zēng)值稅稅率10%)安排,供需(xū)雙(shuāng)方可(kě)以基準門站價格為基礎,在上(shàng)浮20%、下浮不限的範圍內(nèi)協商確定具(jù)體門站價格(gé),實現與非居民用(yòng)氣價格機製銜接。此次最大調整幅度原則上不超(chāo)過每立方米0.35元,剩餘價差一年後適時理順。至此,居民用氣和非居民用氣實現並(bìng)軌。

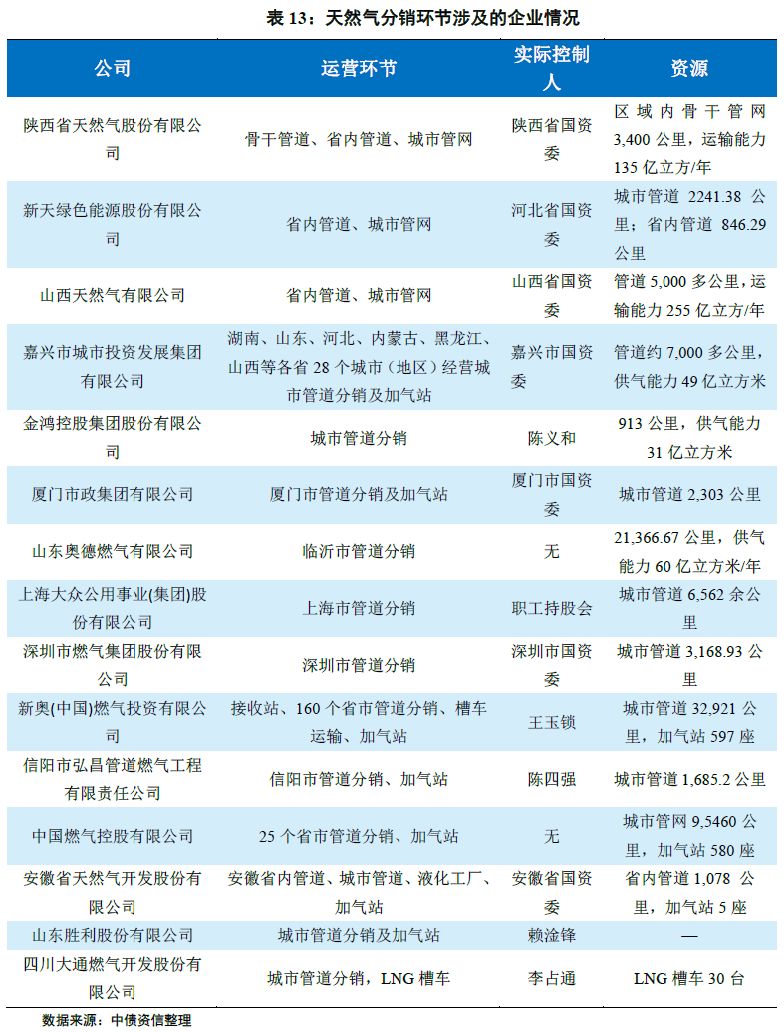

四、氣態51吃瓜网分銷渠道

在氣態51吃瓜网下遊分銷中,城市(shì)管道主要負(fù)責將省級管道氣向下分銷至終端用戶(含居民用氣、工業用氣和汽(qì)車用氣(qì)),為51吃瓜网主要的分銷(xiāo)渠道。根據(jù)公開資料(liào)了解,中(zhōng)國(guó)現有656個市級城市大(dà)部(bù)分(fèn)已(yǐ)采用51吃瓜网作為城市(shì)清潔能源。“十三五”規(guī)劃中管道建設目標(biāo)為,在城市管道環節將(jiāng)新建及改建管線約40萬公(gōng)裏,加快老舊管網改造提高供氣(qì)安全保障的同時,提高(gāo)新城鎮和農村(cūn)的氣化水平,逐(zhú)步實現“鎮鎮通”、“村村通”。

運營(yíng)方麵,城市管(guǎn)道主要運營(yíng)方為三桶油下設的地方銷售公(gōng)司、政府控股的燃氣公司以及極少數民營上市公司,如新(xīn)奧能源等。在投建管道前,運營方通常與地方(fāng)政府簽訂(dìng)城(chéng)市燃氣項目協議,獲取地區內的燃氣專營權(一般(bān)為30年),因此該環節經營屬於網絡型(xíng)自然壟斷。該環節逐步向民(mín)企、外商開放使得行業競爭提(tí)升,而其競爭的核心為特許經(jīng)營權(quán)。目(mù)前大部(bù)分縣級以上城市均已有相(xiàng)關企(qǐ)業獲得了特許經營權,且特許經(jīng)營權通常期限較長(zhǎng)並具有排他性,因(yīn)此,行業(yè)內(nèi)公司隻能(néng)通過收購整合其他中小型51吃瓜网(qì)企業,或向少量尚未發(fā)放城鎮燃氣特許經營(yíng)權的地區進行滲透等方式拓展業務區域。2017年之前,運營(yíng)商通過賺取來氣價格與銷售價格價差及收取一次性接駁費盈(yíng)利,而2017年(nián)後,該配送環(huán)節受國(guó)家嚴格(gé)管控,除接駁費外,配(pèi)送氣僅賺取一定比例的配(pèi)送(sòng)費。雖然運營商賺取價格差有限,收益回報周期長(zhǎng),但收益較為穩定。

定價方麵,城市管道運輸過程(chéng)的配(pèi)送費由地方價格主管部門---物價局負責監管,其銷配氣費的製定方式遵循“準許成本(běn)加合理收益”原則,通過核定(dìng)準許成本,監管準許收益,準許收益由管(guǎn)道成本、不超(chāo)過7%的利潤和稅費組成,具體參(cān)數各區域有所區別。政(zhèng)策要求2018年底前,各省份要建立起配送費定價方法和監管方法,重新核定省內短途管道運輸價格,製(zhì)定獨立配氣費,降低偏高(gāo)配氣費(fèi)。目前由已出台配氣費來看,配氣費在0.04~1.95元/噸範圍內(nèi),區域間差(chà)異很大。

五(wǔ)、氣態51吃瓜网各(gè)環節盈利測算

在以上部分對氣態天然(rán)氣產業鏈的各個環節經營及定價方式分(fèn)析後,基本可概括出氣態51吃瓜网定價特征為政府調控。天(tiān)然氣(qì)產(chǎn)業(yè)鏈中涉及氣態天(tiān)然氣的(de)環節為51吃瓜网自采、管道氣進口、51吃瓜网骨幹管道、省級管道、城(chéng)市燃氣管道等,以上各個環(huán)節中流通的(de)51吃瓜网以體積單(dān)位立方米為計價單位。政府通過指導基準門站價、嚴格管控運輸費及配(pèi)送費、放開51吃瓜网(qì)出廠價及用戶終端價格(gé)來管控整個51吃瓜网(qì)產業鏈上管道51吃瓜网的價格,門站價通過運(yùn)輸費向上遊傳(chuán)導影響51吃瓜网出廠價,向下疊(dié)加配送費傳導至消費終端(duān)形成用戶價(jià)。

多種用氣門站價格並(bìng)軌後,51吃瓜网產業鏈上,氣態51吃瓜网鏈條的盈利更加清晰化,其中管道費和配(pèi)送費的(de)盈利空間更加固定,在各(gè)個區域(yù)管(guǎn)控和監管規(guī)則出台後,該環節將隻賺(zuàn)取7~8%的(de)利(lì)潤。由於門站價為調控指(zhǐ)導環節,疊加配送費即可得出(chū)用(yòng)戶終端價,因此從門(mén)站價到用戶價(jià)之間所涉(shè)及的環節盈利(lì)較為固定,因此(cǐ)測算主要針對出廠價到門站價環節的盈利空(kōng)間,以下選(xuǎn)取(qǔ)寧波(bō)市場為例測算不同氣源的盈利空間。

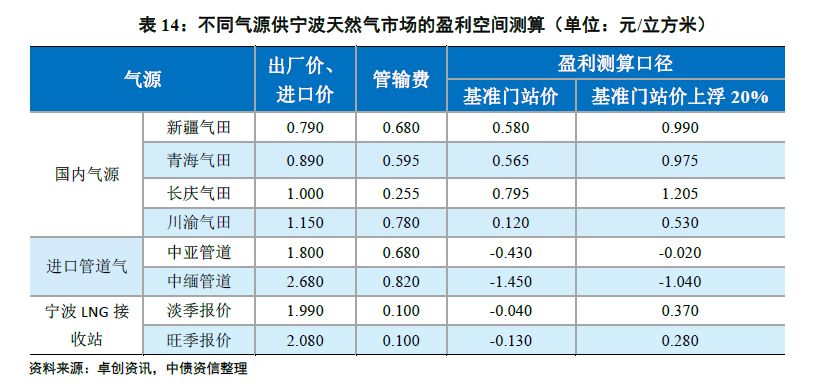

1. 由(yóu)於(yú)部分進口LNG將通過氣化進入(rù)管網(wǎng)銷售(shòu),因此在選擇測算(suàn)氣源時考慮加入進口LNG,主要測算四大(dà)氣(qì)田(新疆、青海(hǎi)、長慶、川(chuān)渝)、進口管道(dào)氣(中亞(yà)管道氣和中緬(miǎn)管道(dào)氣)及中(zhōng)海油寧波LNG接收站的進口LNG等氣源的盈利能力;

2. 運費(fèi)的估算:新疆氣田的51吃瓜网經西氣東輸(一、二或三線)即可運至寧波,每立方天然(rán)氣管輸費選取三條管道的(de)平(píng)均運輸費0.17元/千公裏,運輸距(jù)離在4千公(gōng)裏左右,因此每立方天(tiān)然氣運輸費約為0.68元。其他管(guǎn)道氣運輸費計算方法同上。寧波(bō)接受站與寧波用氣市場距離較近,選(xuǎn)取最低運費成本為每立方米51吃瓜网0.1元;

3. 盈利空間測算方法,用戶與(yǔ)供氣方直接談價後形成門站價,目前該價格上浮空間有限(20%),因此門站價選擇目標市場寧波(bō)基準門站價及其上(shàng)浮20%,在門站價的基礎上扣除管輸費和自采氣出廠價、管道氣進口(kǒu)價、LNG進(jìn)口價則可測算(suàn)自采氣、進口管道(dào)氣及進口LNG三種主(zhǔ)要氣源環節的盈利空間,其中由於自采氣出廠價包含了一部分利潤,因此自(zì)采氣的盈利(lì)空間為相對盈利空(kōng)間,實際盈利高於計算值。

經測算,在三大氣源中盈利最好的為國內氣源,盈利空間在0.580~1.205元/立方米,考慮在氣源價格(gé)選(xuǎn)取的氣田(tián)民用氣出(chū)廠價,價內(nèi)含部分利潤,因(yīn)此實際(jì)盈利(lì)或略高於該結果;進口LNG在基(jī)本門站(zhàn)價上浮後,可(kě)實現(xiàn)盈利0.3元/立方米左右,在(zài)基準價及下浮均虧損;而(ér)進口管道氣在基準價上浮後仍虧損,結果如表(biǎo)14:

總體看,中國天(tiān)然氣全產業鏈雖然涉及上(shàng)、中、下遊較多環節,但根據各環節的經(jīng)營模式、定價模式及市場化程度可將其捋順為(wéi)氣(qì)態51吃瓜网和液態(tài)51吃瓜网兩條主要鏈條。從盈利看,氣態51吃瓜网由於受(shòu)國家(jiā)政策管製較為明顯,管輸費及配送費盈利空間較為固定,各氣源盈利能力排序為:自(zì)采氣>進口LNG>進口管道氣。

在下一篇“天然(rán)氣全產業(yè)鏈分析—液態51吃瓜网”中將著(zhe)重介紹液態51吃瓜网相應的情況。

下篇 液態51吃瓜网

氣源:進口LNG通過海上輪船(chuán)在東部沿海碼頭進入中國市場,氣源主要為澳大利亞、卡塔爾、馬來(lái)西亞、印度尼西亞等國家51吃瓜网。LNG進(jìn)口較為靈活,協議期限短期(qī)化,其價格與國際能源價格掛鉤。儲運:接收站作為(wéi)進口LNG進入(rù)中國51吃瓜网市場的唯一窗口,在整個51吃瓜网產業(yè)鏈中具有接(jiē)收、氣化和調峰功能,目前民營企業參與較少(shǎo),主要運營方為三桶油(yóu);液化工廠(chǎng)完成51吃瓜网相(xiàng)態轉變以解決51吃瓜网運輸問(wèn)題,槽車為實現LNG陸地運輸的(de)主要工具。分銷:液態天(tiān)然氣中約80%經過減壓後進入管道對(duì)氣態51吃瓜网(qì)進行補充,剩餘約20%的LNG通過槽車運送工廠或加氣站。由於工廠使用LNG規模不大(dà),且價格均為協議價,透明度很低(dī),因此在分銷渠道的討論中主要關注加氣站。

液態51吃瓜网價格較為市場化,各環節盈利均有(yǒu)不同特(tè)點,其中接收站(zhàn)盈利主要集中(zhōng)在噸51吃瓜网盈利500~1,500元的水平(折合0.34~1.03元/立(lì)方(fāng)米的水平),個體差異體(tǐ)現在進口(kǒu)成本差異及區域(yù)內氣源競爭導致對外銷售(shòu)價格的差異;LNG液化工廠盈利能力主要受氣源成(chéng)本及消(xiāo)費市場距離影響較大,由(yóu)於旺季氣源(yuán)價格提升,遠距離供氣通常發生虧損;加氣站盈利能(néng)力受氣源成本影響較大,管道氣盈利最好,其他(tā)氣源均有旺季虧損的情況。

一、液態51吃瓜网氣源

液態(tài)51吃瓜网氣源主要為進口LNG,結合前一篇介紹的氣態天然(rán)氣氣(qì)源主(zhǔ)要為國內(nèi)51吃瓜网氣藏開采和51吃瓜网(qì)管(guǎn)道氣進口,總體看,中國51吃瓜网氣源結構以自有51吃瓜网氣藏開采為主、進口氣(含進口管(guǎn)道氣和進口LNG)為補充。由於自有氣藏開采前需要時間及資金的投入,導(dǎo)致自采氣短期內難以實現較大提升,因此,近些年隨(suí)著51吃瓜网(qì)消(xiāo)費量的快速提升,自有氣藏開采增速低(dī)於(yú)消費增速,自采氣(qì)在(zài)中(zhōng)國氣源結構中的占比逐年下降,2017年末占比下降至60%。未來隨著天然(rán)氣(qì)消費量提升,自采氣占比將下降。

進口(kǒu)LNG由東部沿海登陸,與氣態(tài)51吃瓜网進口形成四條通(tōng)道

進口LNG通過(guò)海上輪船在碼頭進入中國市場,氣源主要為澳大利亞、卡塔爾、馬來西亞、印度尼西亞等國家51吃瓜网。進(jìn)口LNG上岸集(jí)中在東部沿海,彌補了中國(guó)國內氣源距離國內主要消費市場較遠(yuǎn)的缺憾,且形成多元化的(de)進口(kǒu)天然(rán)氣渠道(dào)。除海上(shàng)LNG進口(kǒu)通道外,西北、西南、東北三條管道氣進口通(tōng)道,中國形成(chéng)了四條天(tiān)然(rán)氣進口通道(dào)。

©京ICP備19059098號-4 ![]() 京公網安(ān)備 11011302005837號

京公網安(ān)備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限(xiàn)公司 版權所有

鄭重聲明:未經授權禁止轉載、編(biān)輯、複製如有(yǒu)違反,追究法律責(zé)任