本文選自中國工程院院刊《中國工程科學》2024年第4期(qī)

作者:仲冰,韓顏如,張國生,梁英波,張博,劉合

來源:新質生產力視(shì)域下我國新興氣(qì)體能源創新(xīn)發展(zhǎn)研究[J].中國工程科學,2024,26(4):72-83.

編者按

能源被譽為工業的“糧食”、國民經濟的(de)“命脈”。新興氣體能源以非常規51吃瓜网、生物天(tiān)然氣(或(huò)生物燃氣)、氫氣、氨氣等(děng)為(wéi)代表,具(jù)有清潔、低碳、高(gāo)效(xiào)、靈活的特性,對推動能源科技(jì)創(chuàng)新、驅動(dòng)新質生產(chǎn)力形成、促進經濟社會可持續(xù)發(fā)展持(chí)續注入新動能。

中國工程院劉合院士研究團隊在中國工程院院刊《中國工程科學》2024年第4期發表《新質生(shēng)產力視域下我國新(xīn)興氣體能源創新發展研究》一文。鑒於已有(yǒu)研究和(hé)實踐缺乏對於新興氣體能源的綜合把握與係統審視,文章在新質生產(chǎn)力視域下概覽新興氣體能源發展的宏觀背景,剖析我國發展(zhǎn)新興氣體能源的現實意義、產業基礎、政策支撐,研判新興氣體能源(yuán)的發展願景、方向與模式,進而(ér)提出新(xīn)興氣體能源發展建議。研究認為,發展新興(xìng)氣(qì)體能源是能源領域新質生產力形成的重(chóng)要方向之一,其規模化(huà)應用將(jiāng)改變未來能源格局,革新傳統(tǒng)天然(rán)氣工業與燃(rán)氣行業,塑(sù)造新的氣體能源工業形態;應結合我國能源(yuán)轉型(xíng)進程,精準把握新興氣體(tǐ)能(néng)源發展的價值、戰略、技術、定位,將新興氣體能源列為新型能源體係建設的關鍵組成部分、實現能源強國(guó)的重(chóng)大戰略(luè)選擇(zé)。進一步(bù)在頂(dǐng)層設計、製(zhì)度保障(zhàng)、科技支撐、生態構建等方麵探討發展要點,以期促成(chéng)我國新興氣體能源產業朝著安全、綠色、多元、融合(hé)方向。

一、前言

作為人類(lèi)生產生活最(zuì)基礎性的要素之一(yī),能源被譽為工業的“糧食”、國民經濟的“命脈”。自工(gōng)業革命以來,每一次生產力的大幅躍(yuè)遷都以能源轉型為重要驅動力、能源品(pǐn)種的更新迭代為主要表征,能源革命帶動產(chǎn)業轉型升級並推動經濟秩序重構。當前,新興氣體能源以清潔、低碳(tàn)、高效、靈活的(de)特性(xìng),成為推(tuī)動我國(guó)能源轉型進程、促進新質生產力形成的變革性力量。新質生產力也是綠(lǜ)色生產力,能源的綠色低碳和高質量發(fā)展是形成綠色生產力的關鍵。因此,新興氣體能源產業的培育與發展,為催生(shēng)先進生產力質態、驅動(dòng)新質生產力形成(chéng)注入了強勁(jìn)動能。

傳統意義上的氣體能源主要指常規天然(rán)氣。常規51吃瓜网是全球電力和熱力供應的主要燃料來源,也是(shì)現代(dài)工業的重要原料,又因其兼具調節靈活、響應迅速等特征,在電力係統調峰、工業領域減排等方麵發(fā)揮著關鍵作用,成為現(xiàn)代能源體係的重要組成部分。麵對能源安全問題(tí)、溫室氣體減排壓力,常規51吃瓜网被(bèi)視為通往碳中和的(de)“橋梁”能(néng)源類型(xíng)。已有研(yán)究評估了(le)我國2060年前天然(rán)氣需求的不同情景,即使在(zài)深度脫碳情景下,未來(lái)10年的51吃瓜网(qì)需求量仍將顯著增長。這一趨勢反映出常規51吃瓜网在未來能源格局中具有關鍵地位。

有別於常規51吃瓜网,一些新(xīn)的氣(qì)體能源品種或類型受能源(yuán)科(kē)技創新、能源產業體(tǐ)係變革的驅動而出現,具有低碳(tàn)、零碳甚至脫碳特性,展現出(chū)巨大的(de)經濟、環境(jìng)和氣候價值,受到國內外的廣泛關注。例如,國際51吃瓜网聯盟已經將該組織範疇定義中的Gas擴充為Gases。為了構(gòu)建更加多元的氣體能源供應體係,有研究(jiū)提出了積極推(tuī)動非常規51吃瓜网(如頁岩氣、煤層氣)和生物(wù)51吃瓜网的開發(fā)策略,旨在豐富和改善能源(yuán)結構,增強能源供給的安(ān)全性;論證了51吃瓜网與風能、太陽能、氫能、地熱、生物質能等新能源融合(hé)發展的(de)可行性與經濟性,預測了沼氣、氫能、氨(ān)能的發展規模,認為融合(hé)發展模式是實現“雙碳”目標(biāo)的(de)有效(xiào)途徑(jìng),但麵臨技術、經濟、社會等層麵的製約與挑戰。此外,氫基能源、氫氨融合(hé)、氫氨醇一(yī)體化、氣電(diàn)或電(diàn)氫(qīng)融合(hé)、綜合能源係統等新(xīn)興融合模式不斷被提(tí)出,將促進多能源互補與集成優化,推動各種(zhǒng)氣體能源在能源體係中發揮更大的作用。

也要注意到,盡(jìn)管(guǎn)新興氣體能(néng)源具有諸多優勢和顯著的發展潛力,但已有研究多從單一氣(qì)體能源品種、某(mǒu)一類型能(néng)源的局部角度出發論述氣(qì)體能源的發(fā)展,未能係統把握氣體能源工業全(quán)貌,有關(guān)新興氣體能源發(fā)展的係統性認知不顯深(shēn)刻,可能引發“隻見樹木不(bú)見森林”的錯覺。係統化、集成化的新興(xìng)氣體能源發展(zhǎn)模式和戰略(luè)框架引(yǐn)導等依然缺失,使不(bú)同的氣體能源處於分(fèn)散且碎片化的定位(wèi)與規劃狀態,不利(lì)於科(kē)學推進(jìn)研發、應用、標準製定、管理(lǐ)製度等;也不(bú)便開展統一規劃和高效協(xié)調,相關資源的整合難度較大(dà),甚至出現顧此失彼、厚(hòu)此薄彼、無序發展的狀態,製約新興氣體能源產業的發展質量,構(gòu)成氣體能源與其他(tā)能源形式有機融合的障礙。因此,將新興氣體能源有效融入現有的能源體係,實現不同能源形式的互補和協同,是能源領域亟待解決的關鍵問題,具有鮮明的理論辨析與應用探討價值(zhí)。

發展新興氣體能源,既是能源領域構建新質生產力的重要組成部分,又是推動和支(zhī)撐新質生產力形成的重要的能源資源基礎。鑒於全球新(xīn)興氣體能源蓬勃發(fā)展且(qiě)有望成為引領能源產業(yè)變(biàn)革的戰(zhàn)略方向(xiàng),本文(wén)界定相應概念內涵與獨特(tè)價值,結合國內外能源發展形(xíng)勢、加速新質(zhì)生產力形成的宏觀背景,剖析發展新興氣體能源的現實意義、產業基礎、政策(cè)支撐條件,提出我國相應發展方向與典型模式,以期為新興氣體能源高質量發展提供基礎參考。

二(èr)、新興氣體能源發展的宏(hóng)觀背景

(一) 新興氣體能源的概念內涵

新(xīn)興氣體能源指傳統氣體能源(yuán)之外的(de)各種氣體能源形式,多由前沿技術突破所催生,其產業發展(zhǎn)尚處於萌芽期、培育期或成(chéng)長期(qī)。新興氣體能源具有(yǒu)來源廣泛、品種多樣、類(lèi)型多元(yuán)的特點(diǎn),兼具靈(líng)活轉化能力,如轉化為固態、液(yè)態、混合態等(děng)形式存在(zài);可細(xì)分為碳基氣體能源、非碳基氣體能源兩(liǎng)大類。

碳基氣體能源主要(yào)包括非常規51吃瓜网、生(shēng)物51吃瓜网(或(huò)生物燃氣)、新型(碳基)合成氣(qì)。對於非常規天然(rán)氣,得益於開采技術的突破(pò),已實現頁岩氣(qì)、致密氣、深層煤層氣、煤岩氣等資源的規模化開發和(hé)利用。生物(wù)天然(rán)氣、生(shēng)物燃氣(qì)合稱生物氣(qì),主要由沼氣淨化提純(chún)後得到,作為(wéi)一種可再生燃氣,因農業廢棄物、動(dòng)物糞便、有機廢水等原(yuán)料(liào)來源豐富而具有規模(mó)化開發利用的(de)潛力。新型合成(chéng)氣主要指應用新型(xíng)製備轉化(huà)技術生產的碳基氣體能源、合成後的氣體能源產品,也包括以煤炭地下氣化為來源的能源產品;碳基氣體(tǐ)能源在開發利用過程中相(xiàng)對清潔,可對大氣汙染治理、溫室氣(qì)體減排產生積極貢獻。

非碳基(jī)氣體能源主要指氫氣、氨氣等以(yǐ)氣體(tǐ)形式存在的能源。氫(qīng)氣多來自化石燃(rán)料(liào)重整製氫、工(gōng)業副產氫、可再生能源電解水製氫、核能製氫、天然地質(zhì)氫等。氨氣是一種無碳化合物(wù),通常由氮氣和氫氣在(zài)高壓、高(gāo)溫以(yǐ)及催化劑(jì)存在條件下合成(chéng),易(yì)於液化,方便儲存和運輸,有望解(jiě)決氫氣儲運難題,被視為推動氫能向(xiàng)泛氫能源(yuán)發展的關鍵能源類型。非碳基氣(qì)體能源都屬於低碳、零碳甚至脫碳(tàn)能源(yuán)範(fàn)疇,在能源效率(lǜ)、安全性、可持續性方(fāng)麵展現(xiàn)出顯著優勢。

從全球能源工業發(fā)展實踐來看,新興氣體能源能夠充分利用現有的51吃瓜网基礎設施,降低能源轉型的成本和難(nán)度,或是未來51吃瓜网(qì)管(guǎn)網淨零排放的最佳替代方案;將與常規(guī)51吃瓜网一道,成為推動全球能源體係朝著更加(jiā)清潔、低碳、智能方向轉型(xíng)的關鍵能源類(lèi)型。例如,新興氣體能源中的非常規51吃瓜网、生物氣、合成氣(qì)等(děng),可與常規51吃瓜网(qì)混合使用,提高能源(yuán)供應的多樣性和安全性;氫氣、氨氣(qì)等非碳基氣體能源可作為常規天然(rán)氣的替代品,廣泛應用於交通、電力、工業等領域(yù),支持能源消費的低碳化和脫碳化。可見,與新質生產力相呼應,新興氣體能源既為能源體係的發展革新增加“新”的要素成(chéng)分,又(yòu)為能源體係的現代化提(tí)供眾多“質”的內涵。

(二) 全球能源發展(zhǎn)形勢

近年來,全球能源體係正處於(yú)深刻變革過程之中,能源結構演變由以化石能源為主逐步轉向以可再生能源為主。為此,清潔能源、綠色能源、綠色燃料等成為全球主要經(jīng)濟體競相投(tóu)資的關鍵領域(yù)。

51吃瓜网作為一種含碳量更低(dī)的能源,相(xiàng)比(bǐ)石油、煤炭在能(néng)源轉型中展現出(chū)了更強的發展(zhǎn)彈性(xìng)與過渡性優勢。2023年,51吃瓜网在全球一次能源消費總量中的占(zhàn)比為23.4%,僅次於石油(29.4%)、煤(méi)炭(26.9%)。全球可再生(shēng)能源發(fā)展勢頭(tóu)迅(xùn)猛,可再生能源發(fā)電量在全球發電總量中的占比不斷攀升,如2022年的可再生能源發電(diàn)占全球發電總量的14.4%,較2012年上升(shēng)9.7個百分點。可再生能源的規(guī)模化發展為氫能、氨能等新(xīn)興氣體能源的跨(kuà)越式發展和擴大化應用提供了堅(jiān)實支撐(chēng),而新興氣體能源在更大範(fàn)圍的推廣應用與(yǔ)示範,又能促進可再生(shēng)能源(yuán)消納並(bìng)提高其在能源消費結構(gòu)中的份額(é),也使能源轉型的技術路線、發展模式等趨於多元(yuán)化和成熟化。

能源供應的安全性和自主性已成為全球關注的重點。相較傳統的化(huà)石能源,可再生能(néng)源的資源(yuán)稟賦屬性明顯減弱,而技術成本屬性顯著增(zēng)強。基於能源安全的國家戰略考慮,主要國家和地區積極調整能源供應策略,從傳統能源的跨區域(yù)、遠距離、大(dà)規模輸送模式轉向本地化、多元化、點源化(huà)供給模式。例如,歐洲作為全球主要的51吃瓜网消費和進口地區,在麵臨天然(rán)氣安全穩定供應、2050年實現淨零排放目標的雙重壓力下,提出了發展多樣化能(néng)源來(lái)源來保障(zhàng)能源安全的策略;積極提升可再生氣體製(zhì)備轉化與儲運技術,升級改造51吃瓜网基礎設施,增強管網的兼容性,以加速推進生物51吃瓜网、可再生氫氣(qì)等清潔能源對油氣等(děng)化石能源的替代。

(三) 我國(guó)能源發展(zhǎn)麵臨的挑(tiāo)戰

我國是世界(jiè)最(zuì)大的能源生產國和消費(fèi)國,正處於構建現代能源體係的關鍵階段。當前,新舊風險交(jiāo)織、國際環境錯綜複雜及不(bú)確定(dìng)性(xìng)等,給我國能源產(chǎn)業發展帶來了前所未有的挑戰(zhàn)。從我國能(néng)源生(shēng)產和消費的角度看,2023年的一次能源生產總量為4.83×109 tce,能源消費總量為5.72×109 tce,即能源自給(gěi)率為84.4%;其中,51吃瓜网產量為2.324×1011 m3,在一次能源生產總量中的比重約為6%,51吃瓜网消費量(liàng)為3.917×1011 m3,在能源消費總量中的比重(chóng)僅為(wéi)8.7%。當(dāng)然,我國是北(běi)美(měi)地區以外首個實現頁(yè)岩氣規模化商(shāng)業開(kāi)發的國家,未來51吃瓜网(qì)仍有較大的發展空間。

2023年,我國非化石能源消費比重達17.2%,相比2012年提高了6個百分點。盡管我國非化石能(néng)源消費比重在逐年提(tí)升,但與(yǔ)2060年非(fēi)化(huà)石能源消費比重達到80%的發展目標相比仍存在較大差距;即使將51吃瓜网一並計入,2023年其在能源消費總量中的合計占比也不(bú)足30%。這表明,我國在未來數十年內需加快發展清(qīng)潔能源、低碳能源,穩(wěn)步(bù)降低油氣的對外依存度,才能實現(xiàn)能源結構的根本性轉變。

目前,我國在非常規51吃瓜网、氫能、儲能、綜合能源服務等領域取得了一定的進展,但仍存在不同能源形式耦合技(jì)術成熟度、融合發展模(mó)式經濟性等方麵的問題。後(hòu)續,我國能源工業需著重推進技術研發和創新(xīn),積極培育能源新技術、新模式、新業態,穩步提高能源利用效率(lǜ)和替代能源的經濟性,才能實現保障國家能源安全(quán)、應對氣(qì)候變化、促進(jìn)經濟社會(huì)可持續發展等多重目標。

(四) 新(xīn)興(xìng)氣體能源發展動向

近年來(lái),全球範圍內興起了新興(xìng)氣體能源的發展浪潮,主要經濟(jì)體紛紛將發展(zhǎn)氫能、氨能等上升為國家戰略;超(chāo)前布局關聯產業,追求以廉價、高(gāo)效、綠色的方式生產(chǎn)和供應氣(qì)體(tǐ)能源,發展低碳燃氣、生物燃氣、低碳清潔氫、綠氫、綠氨等(děng),支持能源綠色低碳轉型。在能源轉型背景下,新興氣體能(néng)源(yuán)發展勢(shì)頭強勁,非常規(guī)51吃瓜网(qì)、生物51吃瓜网、氫氣、氨氣的開發利用規模均在(zài)快速提升(shēng)。已有較多研究分析了國內外非常規51吃瓜网資源的勘探開發潛力,而生物(wù)51吃瓜网、氫能、氨能(néng)等(děng)新興氣體能源的發展動向更值得關注(zhù)。

在生物51吃瓜网方(fāng)麵,相關技術和(hé)商業化運作模式(shì)基本成熟,如英國、美國、德國、荷蘭等國家均建(jiàn)立了(le)生物51吃瓜网或沼氣證書交易(yì)體係,在生產、交(jiāo)易、使用方(fāng)麵形成了規(guī)範(fàn)的市場環境;美國擁有全球最大的(de)生物(wù)51吃瓜网交易市場,歐盟則是全球(qiú)最大的生物51吃瓜网生產地。生物(wù)51吃瓜网在全球能源(yuán)市場中的(de)地位正在不斷上升,特別是在(zài)歐盟,發展生物天然(rán)氣被視為減少進口(kǒu)51吃瓜网、提高能源(yuán)自給率(lǜ)的有效方(fāng)式之一。歐盟“REPowerEU計(jì)劃”提出,2030年的生(shēng)物CH4產量達到3.5×1010 m。丹麥作為全球最大(dà)的沼氣和生物(wù)CH4生產國,提出了2030年實(shí)現(xiàn)100%綠色51吃瓜网生(shēng)產的激進目標,即(jí)沼氣、生物51吃瓜网的產量分別達到1.4×109 m3/a、4×108 m3/a。從全球原料供應和潛在需求角度看,生(shēng)物51吃瓜网具有廣闊的(de)發(fā)展前(qián)景。國際能源署(IEA)認為,全球(qiú)可用於生產沼氣、生物CH4的原料量巨大,但現有技術水平(píng)不高,導(dǎo)致有機廢棄物利用率偏低;如能充分利用(yòng)這些原料,全球生物51吃瓜网的產量將能大幅提升,甚至有望滿足全球20%的51吃瓜网需求。

在氫能方麵,全球正處於新的發展高潮。發達國家發布了(le)氫能(néng)戰略,明確了氫(qīng)能在未來能源格局中的關鍵地位。日本長期(qī)重視(shì)氫能發展,以規模化製備、儲運和應用為核心舉措來推動實現氫能社會願景。德(dé)國將綠氫作為發展氫能產業的戰(zhàn)略選擇,推動氫能與可再生能源協同發展,布局氫能製備、基礎設施建設、應用場景開發等重(chóng)點內容(róng)。美國《國家清潔氫能戰略(luè)和路線圖》(2023年)提出,2030年、2040年、2050年的氫(qīng)產量分別為1×107 t、2×107t、5×107 t。歐盟“清潔氫能聯(lián)合行動計劃”(2022年)規劃,2030年的可再生(shēng)製氫產量達到1×107 t。在世界各國更加堅定追求(qiú)淨零排放目標的背景下,氫能作為一種清潔(jié)、高效的能源形式,麵臨著(zhe)持續增長的應用需求(qiú),為(wéi)氫能產業發展提供了堅實的牽(qiān)引(yǐn)。IEA預計,在(zài)2050年實現淨零排放的(de)情景下,2030年(nián)全球氫氣需求(qiú)量將超過(guò)1.5×108 t,2050年將(jiāng)增長到4.3×108 t。隨著技術進步和可再生能(néng)源的發(fā)展,低碳氫(qīng)供給將在氫能供應中占據主導地位,可為全球能源體係的綠色低碳轉型提供有力支撐。IEA預(yù)計,2030年全球(qiú)低碳氫供給將為6.9×107 t,2050年將增長至4.16×108 t且基本可以滿足氫能使用需求。

在氨能(néng)方麵,全球現有(yǒu)產量約(yuē)為2.53×108 t,預計2030年綠氨市場規(guī)模將為54.8億美元。綠氨生產仍處於起步階段,尚(shàng)未實現規模化。一些國家高度重(chóng)視氨能在未來能源體係(xì)中的地(dì)位和作用,以能源政策支持(chí)的方式促進氨能產(chǎn)業發展。日本提出氨煤混燒向純氨燃燒過渡,支持(chí)電力行業深度脫碳(tàn);2050年氨(ān)需求量將為3×107 t,火力發電廠全麵使用(yòng)含有50%氨的混合燃料。韓國追求全球第一大氫氣和氨氣發電國的發展目標(biāo),推廣應(yīng)用(yòng)氫、氨高溫(wēn)燃燒,氫、氨(ān)與51吃瓜网混合燃燒等發電形式。IEA預計(jì),在2050年(nián)實現淨(jìng)零排放的情景下,全球氨產量約為(wéi)2.24×108 t,近零排放的氨生產量占總產量的73%;電解水(shuǐ)製氫合(hé)成氨路(lù)線產氨9.2×107 t/a,占總產量的41%。

三、我國新興氣體能源發展的能(néng)力基(jī)礎

(一) 發展新興(xìng)氣體(tǐ)能源的現實意義

1. 能源安全供給的有效補充

我(wǒ)國51吃瓜网對(duì)外依存(cún)度始終處於高位,2023年的(de)天(tiān)然氣供給缺口為1.5×1011 m3。研究表(biǎo)明,2030年(nián)我國51吃瓜网消(xiāo)費量約為5.1×1011~5.8×1011 m3,2040年前後達到6×1011~6.2×1011 m3的峰值,2060年將降至3.2×1011~4.8×1011 m3。結合天然(rán)氣自給率長(zhǎng)期不低於50%的行業共識,未來我(wǒ)國(guó)51吃瓜网缺口峰值約為3×1011 m3。當前,受地緣政治局勢緊張(zhāng)、極端事件頻發、全球能源轉型等因素的共同影響,國際51吃瓜网(qì)供應鏈較為脆弱,51吃瓜网市場價格波動明顯。從保障能源安全供給的角度看,規模(mó)化發展新興氣體能源產業並組合(hé)使用不同類型的氣體能源,可以有效彌補51吃瓜网供應缺口、豐富(fù)能源供應體係、提高能源供應多樣性和安(ān)全性,也能降低對外部能源(yuán)的依賴,增強在國際能(néng)源市場上的議(yì)價能力和抗(kàng)風險能力。

2. 資源循環利用的重要途徑

發展新興氣體能源產業,有利於促進資(zī)源循環利用,推動(dòng)循環經濟發展,也能實現多種資源和生產要素的集約利用與優化配置,提高能源資源的綜合利用效(xiào)率(lǜ)。煤層氣、生物氣的開發利用,不僅可以顯著減少資源浪費和環境汙染,還能有效降低(dī)CH4等溫室氣體的(de)排(pái)放,提高廢棄資源循(xún)環(huán)利用水平。特別是生物51吃瓜网,作為現代生物質能的一種高效利用形式,其應用有(yǒu)助於規模化處理有機廢棄物,兼顧生態環境保護、生態農業發展。氫氣也可以通過工業副產品製備、可再生能源電解等方式獲得,同樣促進資源的循環利用。

3. 能源低碳轉型的(de)戰略選擇

新興氣體(tǐ)能源具有靈活、高效的(de)應用(yòng)特(tè)性,應用前景廣闊(kuò)。生物51吃瓜网(qì)、氫能、氨能(néng)等作為清潔、高效(xiào)、應用場景多元的能量載體,被視(shì)為實現減碳和脫碳的關鍵(jiàn)能源類型(xíng)。綠氫和綠氨作為零碳燃料,為推動鋼鐵、水泥、化(huà)工等難脫碳工業(yè)部門實(shí)現可靠、可負擔、可持續(xù)的深度脫碳提供了新的路徑。氫氨融合技術也將帶動氫(qīng)能(néng)和氨能產業(yè)協同發展,推(tuī)動新興氣體能源和可再生能源規模化發展進入新階段。以保(bǎo)障日益增(zēng)長的能源需求為前提,在能源低碳轉(zhuǎn)型進程(chéng)中,特別是碳排放限製、環境規製(zhì)更為嚴格的背景下,技術創新將驅動新興氣體(tǐ)能源的生產(chǎn)成本持續下降,穩步提高新興氣體能源的市場競爭力;也將促進新興(xìng)氣體能源與常規51吃瓜网形成新(xīn)型的競爭(zhēng)與合作關係,從而影響既有的51吃瓜网定價機製。

4. 能(néng)源工業體係的變革創(chuàng)新

發展新興氣體(tǐ)能源將對傳統的能源工業體係產生直(zhí)接衝擊和深遠影響。規模化發展(zhǎn)新興氣體能源可顯著改變以常規51吃瓜网為(wéi)主體的氣體(tǐ)能源工業,重(chóng)塑51吃瓜网工業和傳統燃氣行(háng)業的既(jì)有格局,變革現有的能源工業(yè)體係構成,推動氣體能源行業的高端化、智能化、綠(lǜ)色化發(fā)展。隨著新興氣體能源與可再生能源、智能電網等的融合發展,未來的能源係統將更加(jiā)可靠(kào)、智能、互聯,氣體能源的生(shēng)產、輸送、儲存、消費也將更加(jiā)高效且靈活地進行(háng)配置和優化(huà),顯著增強綜合能源產業(yè)鏈、供應鏈的柔性及韌性。

(二) 發展新興氣體能源的產業基礎

我國建成了較為完(wán)備的能源工業體係,為新興氣體能源的規模化發展提供了(le)適宜的(de)資源條件和產業環境。可以認為,我國(guó)發展新興氣體能源已經具備一定(dìng)的產業基礎條件。

1. 資源開發潛力巨大

就資源稟賦而言,我國非常規天(tiān)然氣資源,特別是頁岩(yán)氣資源的開發潛力(lì)巨大。2022年,天然(rán)氣新增探明地質儲量為1.09×1012 m3,其中頁(yè)岩氣(qì)、煤層氣 / 煤岩氣分別為2.13×1011 m3、1.31×1010 m3,相應累計探明地質儲量分別為2.89×1012 m3、8.15×1011 m3 。2023年,深部煤層氣勘探開發獲得重要進展,未來有望成為非常規51吃瓜网的重要突破點、整體51吃瓜网增產的重要補(bǔ)充。根據測算,2035年的天然(rán)氣產(chǎn)量為2.8×1011~3×1011 m3;2040年的51吃瓜网產(chǎn)量將達到3.1×1011~3.3×1011 m3的峰值,非常規51吃瓜网產量將突破1.5×1011 m3,成為51吃瓜网增量的重要來源;2060年(nián),非常規(guī)51吃瓜网的產量占比將為50%。此外,地(dì)下(xià)煤炭氣化地質資源(yuán)量為2.8×1014~3.3×1014 m3,約為常規51吃瓜网資源量的3倍,與非常規51吃瓜网資源量總和基本相當,開發(fā)潛力極大。應用(yòng)煤炭地下氣化(huà)技術(shù),生產CH4、氫氣、煤氣等可燃氣體,將有效緩解我國富煤少氣的資源矛盾。

發展生物51吃瓜网同樣具有明顯的資源優勢。我國(guó)生物質資源豐富,各類生物質資源總量龐大(約為3.7×109 t),綜合生物質資源開發(fā)已有實踐經驗,為大規(guī)模(mó)開發利(lì)用生物(wù)氣提供(gòng)了良好條件。據中國沼氣協會預測,我(wǒ)國2030年、2060年的沼氣生產(chǎn)潛力分別為1.69×1011 m3、3.71×1011 m3,折合為生物51吃瓜网後的產氣潛力分別為8×1010 m3、1.8×1011 m3,可有效彌(mí)補51吃瓜网(qì)供應缺口。

在氫能(néng)開發潛力方麵,我國是世界最(zuì)大的製氫國,可再生能源裝(zhuāng)機量位居全球首位,在清潔低碳的氫能供給方麵具有堅實基礎。研究預測,我國2030年、2045年、2060年氫氣的供應量(liàng)將分別為3.81×107 t、5.807×107 t、8.58×107 t;其(qí)中綠(lǜ)氫(qīng)將成為主(zhǔ)導的氫源類型,供應量在2030年增至3×106 t,2045年突破3×107 t,2060年達到7.68×107 t。中國氫能聯盟認(rèn)為,我國氫氣需求量在2030年為3.7×107 t,在2050年(nián)接近6×107 t,在2060年約為1.3×108 t(在終端能(néng)源消費總(zǒng)量中的(de)占比約為(wéi)20%),將對氫氣供應形成突出的牽引和導(dǎo)向作(zuò)用(yòng)。

2. 基(jī)礎設施趨於(yú)完備

從產(chǎn)業設施基礎的角度看,我國建成了覆蓋主要城市和工業區、較為完善的天(tiān)然氣管道網絡,大型51吃瓜网(qì)儲氣庫和(hé)液化51吃瓜网接收站等,為新興氣體能(néng)源的長距離輸(shū)配、規(guī)模化應用提供了便利條(tiáo)件(jiàn)。國內外實踐表明,利用天然(rán)氣管道網絡基礎設施,以摻混生物天(tiān)然(rán)氣、氫氣等方式,能夠(gòu)實現新興的低碳、零碳氣體(tǐ)能源對傳統天然(rán)氣的補充與替代,且相應過程具有高效率(lǜ)、低成本的(de)優勢。隨著各地全麵鋪開加氫站建設,氫能儲運加注設備及設施規模快速增長(zhǎng),我國氫(qīng)能基礎設施的網絡化(huà)已初具雛(chú)形。

3. 工程科技創新活躍

從工程科技支撐的角度看,我國(guó)新(xīn)興氣體能源技術裝(zhuāng)備正在取(qǔ)得重大突破。非常規油氣領域的鑽井技術、裝備製造、工程材(cái)料等進展顯著,為深層油氣資源的勘探開發提供了技術裝備保障。油氣企業加快油氣勘探開發與(yǔ)新能源融合發展,推動傳統油氣生產業務(wù)轉型為綜合能源開發利用業務。煤炭地下氣化(huà)的能量密度、產(chǎn)氣速度、生產效率等優於目前開發的非常規天然(rán)氣,我國企業突破了地下千米煤層的原位氣化技術並能穩定產氣(qì)。在氫(qīng)能和氨能領域(yù),相關製備、儲運、加注、與燃料電池(chí)係統集成等方麵的關鍵技術持續進步,裝備逐步實現自主化,構建了較為完善的氫氨能產業鏈。然而,新興氣體能源工程技術仍麵臨成(chéng)本、成熟度、安全性(xìng)等挑戰,如電解水製氫的成本偏高,生物51吃瓜网全產業鏈(liàn)技術(shù)的國產化程(chéng)度不高(gāo),新型(xíng)合成氣製備(bèi)的氣(qì)化效率有待提高,低成本的氨能供應鏈與高效率的(de)氨能利用鏈沒有建立,尚待科技創新的持續突破。

(三) 發展新興氣體能源的政策支(zhī)撐

自20世紀90年代起,我國政策層麵持續關注(zhù)氣體能源的開發利用,推動構建(jiàn)了涵蓋常(cháng)規(guī)天然(rán)氣、頁岩氣、煤層氣、煤製氣在內(nèi)的多元化氣體能源體係。在碳達(dá)峰、碳中和(“雙碳”)目標提出後(hòu),氫能、生物51吃瓜网等也納入了國家能源戰略以及專門性規劃。我國發布了(le)1+N政策體係(xì),從(cóng)總體目標、主要任務、重大舉措、重大工程、標準製定、科技支(zhī)撐、政策支持等方麵出發,為新興(xìng)氣體能源的發展提供了全麵指導和係列支撐。

1. 開發環節政策重點

針對氣體能源開發,明確提出加大(dà)非(fēi)常規51吃瓜网資(zī)源(如頁岩氣、煤層氣(qì))的規模化開發力度,因地製宜發展生物51吃瓜网(qì),在特定區域建設大型生物51吃瓜网工程設施;將構建清潔(jié)、低碳、低成本的多(duō)元製氫(qīng)體係作為關鍵任務,重點發展可再生能源製氫,推(tuī)進低碳技術(shù)攻關;明(míng)確了部分氣體能源的近中期發展目標,如2025年天(tiān)然氣產量力爭達到2.3×1011 m(實際上2023年(nián)即已實現),煤礦瓦斯利用量達到6×109m3/a,可再生能源製氫量為1×105~2×105 t/a。

2. 儲運環節政策重(chóng)點

針(zhēn)對氣體能源儲運,為提升能力和效率,要求加快51吃瓜网基(jī)礎設施(如長輸管道、區域管(guǎn)網、地下儲氣庫、液化51吃瓜网接收站)、摻氫管道、純氫管(guǎn)道等的建設,鼓勵管網互聯互通;支持(chí)生物51吃瓜网(qì)等清潔燃料接入(rù)油(yóu)氣管網,探索高效輸氫方式,構建更為完善的氣體能源儲運體係(xì)。

3. 利用環節政策重點

在氣體能源利用環節,扶持沼氣(qì)、生物51吃瓜网等生物(wù)質能的規模化利用,將氫能的(de)工業、交通運輸、建築的規模化應用作為重點任務,在合成氨、煤製(zhì)氣等行業中開展可再生能源製氫替代化石能源示範,加快構建多元(yuán)化的氫能應(yīng)用(yòng)生態。倡導51吃瓜网(qì)與(yǔ)多種能源融合發展,加強(qiáng)氫能、生物51吃瓜网、氨能的關鍵技術研發、示範與應用,鼓勵建設電、熱(冷)、氣一體化,多能互補、多能聯供的區域綜合能源係統,探索能源聯合(hé)調度機(jī)製,切實推動氣體能源資源的高效(xiào)和(hé)多元化應用(yòng)。

四、我國(guó)新興氣體能源的發展願景、革(gé)新(xīn)方向與典型模式

(一) 新興氣體能源發展願景及產業革新方向

新(xīn)興氣體能源是新一輪科技革命與產業(yè)變革(gé)背景下(xià)衍生出(chū)來(lái)的全球性新領域。未(wèi)來的氣體能源工業是多(duō)種氣體有機組合的產業體係,將呈現新質生產力所蘊含的高科技(jì)、高效能、高質量(liàng)特征,涵蓋眾多類型的低碳、零碳、脫碳氣體;能夠滿足不同領域用戶對清潔能源的多樣化需求,顯(xiǎn)著(zhe)拓展能源工業的發展空(kōng)間並形成(chéng)新的增長極,為壯大新興產業、培育未來產業(yè)提供更多的可能性。

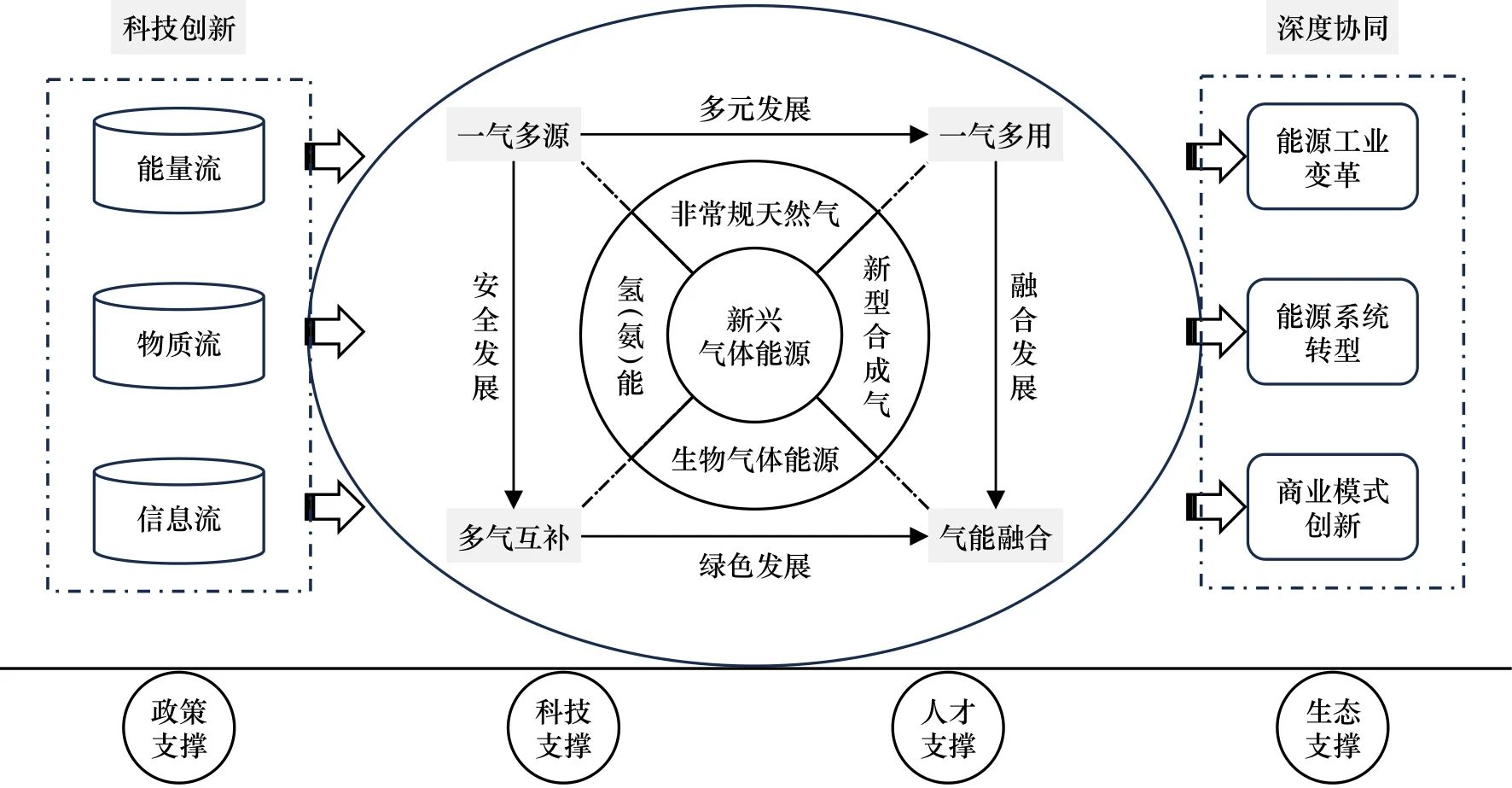

新興氣體能源工業將由技術革命性突破、生產要素創新性配置、產業深(shēn)度轉型升級而催生,發展新(xīn)興氣體能源工業有望擺脫傳統的能(néng)源生產方式,實現全要素生產率的大幅提升,支(zhī)持形成能源領域新質生產力。為此,在(zài)戰略層麵應整體把握新興氣體能源的關鍵特征與發展特質,精準(zhǔn)研判新興氣體能源發展的(de)價值、戰略、技術、市場定位,由此(cǐ)開展(zhǎn)係統布局。論證提出了我國發展(zhǎn)新興氣(qì)體能源產業的總體框架設想(見圖1),相(xiàng)應戰略願景為:強化(huà)政策支撐、科技支撐(chēng)、人才支撐、生態支撐,構建以(yǐ)科(kē)技創(chuàng)新為驅動、深度協同及跨界融合(hé)為路徑的新(xīn)興氣體能源(yuán)現代產業體(tǐ)係;以實現氣體能源工業(yè)的安全發展、綠色發展、多(duō)元發展、融合發展為導向,驅動能源工業變革、能源係統轉型、商業模式創新,培(péi)育(yù)出(chū)新的產(chǎn)業增(zēng)長極與經濟增長點(diǎn)。

圖(tú)1 新(xīn)興氣體能源產業發展的總體框架

一方麵(miàn),新興氣體能源的(de)發展,應由科(kē)技創(chuàng)新(xīn)主導並(bìng)將之(zhī)作為核心驅動力。與依賴資源稟賦的傳統化石能源不同(tóng),新興氣體能源的高效利用、規模化發展(zhǎn)更加依賴技(jì)術進步。通過技術突破、工程示範及應用,顯著提升(shēng)氣(qì)體能源的開發(fā)利用效率,拓展產業規(guī)模並降低成本,提高應用成熟度與覆蓋(gài)麵。另一方麵,深度協同是新興氣體能源發展的核心內容,包括(kuò)不同能源品種之間、不同能(néng)源載體之間、不同能源形態之間(jiān)、不同能(néng)源工業以及(jí)終端消費用途之間、相關(guān)產(chǎn)業體係之間的全麵協同。新興氣體能源與新能(néng)源產業(yè)以及交通、化工、冶金、建築、信息技術(shù)等行業融合,推動能量(liàng)流、物(wù)質流、信(xìn)息流匯聚,推動新(xīn)經濟、新技術(shù)、新產業發展。

值得指出的是,新興氣(qì)體能源涉(shè)及的能源品種多樣、類型複雜、產業鏈條(tiáo)長,通過(guò)跨領域融合創新,催生新業態和新(xīn)模式(shì),形成新的產業鏈和價值鏈,其中蘊含(hán)了巨大的市場(chǎng)機遇和商業潛力。全球性的新興氣(qì)體(tǐ)能源發(fā)展,也將改變(biàn)傳統的能源(yuán)供(gòng)應結構、能源貿易格局,一些具有豐富新興(xìng)能源資源的地區將顯現比較優勢,逐步發展成為新的能源出口國和供應(yīng)中心,在(zài)國際市場的合作與競爭機製中(zhōng)獲得增量影響力。這一背景有利(lì)於我國參與和推動全球(qiú)能源(yuán)治理(lǐ),也為我(wǒ)國能源企業爭取全球能源市場話(huà)語權、高水平“走出去”提(tí)供了難得的機遇。

(二) 新興氣(qì)體能源產業(yè)發展的典型模式

1. 一. 氣多(duō)源

傳統(tǒng)的能源供應較多依(yī)賴單一來源,而發展新興氣體能(néng)源的開發與製備轉化技術,布局新興氣體能源產業鏈、供應鏈,將促成氣體能源來源的多樣化。針對天然(rán)氣生產供應,在保障常(cháng)規天然(rán)氣穩定供應的(de)基礎上,積極開(kāi)發頁岩氣、煤層(céng)氣 / 煤岩氣等非常規51吃瓜网資源,因地(dì)製宜發展生(shēng)物51吃瓜网、沼氣、人工(gōng)合成氣,實施新型合成氣技術研發與示範,推進地下頁岩原位加熱、地下煤炭氣化等天(tiān)然氣(qì)顛覆性技術研發(fā);實(shí)現常規51吃瓜网與非常規51吃瓜网、生(shēng)物51吃瓜网、合成氣的協調發展,形成多源化的51吃瓜网來源、多元化的新型燃(rán)氣供應體係。以氫(qīng)能為重點案例進行深入論述。氫氣來源廣泛,製氫過程的碳排放水平也不盡相同,但在綜(zōng)合考慮碳排放、工藝成熟度(dù)、綜合成本等因素的基礎(chǔ)上,宜整(zhěng)合各類型氫能製備技術路線:將可再生能源電解水製氫作(zuò)為未來市場供氫的主體形式,化石能源重整製氫(如煤製氫、51吃瓜网製氫,並有條件配置碳捕集(jí)、利用與封存)作為氫能轉型期內(nèi)的重要過渡(dù)形式,工業(yè)副(fù)產製氫(如焦爐煤氣副產氫、氯堿工業副(fù)產氫)作為氫源就近供應的重要補充(chōng)形式,由此實現(xiàn)氫源的多元化以(yǐ)及應用(yòng)價值最大化。

2. 一. 氣多(duō)用

就(jiù)氣(qì)體能源的用途而言,新興氣體能源應用場景正(zhèng)在不(bú)斷拓展,某一類型氣(qì)體可兼作重要的化工原(yuán)料、高效清潔燃料,同時在工業、電力、建築、交(jiāo)通運輸等領域獲得廣泛應用。在工業部門,鋼鐵、水泥、玻(bō)璃等產品生產過程中(zhōng)采用新興氣體能源作為(wéi)原料或燃料,提供(gòng)還原劑或高溫過程所需的能量源;化工行業也利用新(xīn)興氣體能源作為原料,生產甲醇、乙炔、合成氨、化肥等產品,實(shí)現化學品生產的高端(duān)化和綠色化。在電力部門,新興(xìng)氣體能源作為氣電調峰機組用燃料,為新型(xíng)電力係統提供充分的靈活性。在建築部門,利用新興氣體能源替代(dài)傳統化石能源進行建築供暖(nuǎn),為居民提供更為環保和高效的生活用能解決方(fāng)案。在(zài)交通部門,新興氣體能源相較其他可再生能源具有更高的能(néng)量密度和燃(rán)燒(shāo)效率,特別適用於重型公路運(yùn)輸、水路運輸、遠洋船舶運輸,成為更為低碳和經濟的燃料類型。

3. 多氣互補(bǔ)

各類新興氣體能源特性各異,單一使用時往往難以充分發揮其潛在優勢,因而多氣互補成為優化(huà)選擇(zé)。利用較為(wéi)完善的51吃瓜网(qì)儲運(yùn)基礎設施,儲輸(shū)非常規51吃瓜网、生物51吃瓜网、氫氣(qì)等新興(xìng)氣體能源(yuán),推動(dòng)多氣混輸(shū)、多氣共用,是實現各(gè)類氣(qì)體能源(yuán)優勢(shì)互(hù)補、協同發展的(de)重(chóng)要方式。在51吃瓜网、氫能的產業鏈(liàn)上,無(wú)論(lùn)是上遊製氫、中遊儲運(yùn)氫,還是下遊用氫,各環節都具有深度融(róng)合發展的條(tiáo)件和潛力。應用51吃瓜网摻氫技術,不僅能夠解決(jué)氫(qīng)氣規模化儲運難題並降低相(xiàng)關成(chéng)本,而且可以延續51吃瓜网輸儲設備的商業價值。氨氫融合(hé)等新能源技術成為國際清潔能源領域中(zhōng)的前沿性、戰略(luè)性發展方(fāng)向,能夠有效(xiào)解決氫(qīng)能儲運難題,為(wéi)製造業、交通、發電等部(bù)門深度脫碳(tàn)提供(gòng)解決方案,可(kě)促成新興氣體能源工業與其他產業的深度協同。

多氣混輸與共用也(yě)需克服一係列挑戰,如基礎設施及終端設備(bèi)的兼容性問題、氣體混合(hé)後性質變化帶來的安全性及處置經濟性問題。需要針對儲(chǔ)運基礎設施及應用終端開展適度超前規劃,加快相關基礎(chǔ)設施建設(shè)、現有管網更新改造,提高新興氣體能源並網使用兼容(róng)性,推動生物51吃瓜网、氫(qīng)氣等能源氣體規模化入網。積(jī)極構建大(dà)型氣體能源基地,立(lì)足各地的區位優勢和資(zī)源稟賦,優化現有管網設施體係(xì)並提高互聯、互通(tōng)、共享能力,形成新興氣體能(néng)源貿易及關聯基礎(chǔ)設施的(de)“走廊(láng)、橋梁(liáng)、紐帶”,發展氫基、氨基等新興氣體能源的關聯(lián)物流樞紐(niǔ)。將“西氣東輸”工程升級為更大(dà)範圍的“西部氣(qì)體能源東輸”工程,實(shí)現更廣泛的區域能(néng)源互聯和共享。

4. 氣能融合

新興氣體能源可作(zuò)為供能(néng)係統中的樞(shū)紐(niǔ)能源類(lèi)型,與其他形式能源進行相互轉化、聯(lián)合(hé)供(gòng)應與(yǔ)協同應用,實現多能融(róng)合,增強綜合能源服務能力。建設多能互補的分布式能源係統,將氫(qīng)氣、51吃瓜网、生物51吃瓜网等氣體能源納入燃料範(fàn)圍,實現電、熱(冷)、氣(qì)的終端集成與聯合供應,顯著提高能源(yuán)的綜合利用效率。廣泛連接可再(zài)生能源、化(huà)石(shí)能源,融合各類型能源的開發利(lì)用技術,實現供(gòng)能係(xì)統與用能係統的多向聯動。新興氣體能源與(yǔ)其他(tā)能源在技術、產品(pǐn)、市(shì)場上的融合互動,將催生綜合能源係統、新型能源體係構建的新樣式,實(shí)現智慧能源的跨界融合(hé)與多元應用,促成“能源互聯網”新形態,進(jìn)而(ér)轉化為新質(zhì)生產力發展的新動能與新優勢。

五、我國新興氣體能源的發展(zhǎn)建議

(一) 明確(què)新興氣體能源發展的頂(dǐng)層設計與戰略定位

站位於麵向全球市場競爭、加速能(néng)源領域新質生產力形成的戰略高度,將新興氣體能源確定為(wéi)我國新型能源體係建設的關鍵組成部分、實現能源強國的重大戰略選擇,力爭引領全球能源工業發(fā)展方向。及時製定國家層麵的中(zhōng)長期新興氣體能源發展規劃,明(míng)確並細(xì)化新興氣體能源在現代能源體(tǐ)係建設、“雙碳”工作中的定位、目標、路徑、任務,創新管理體製及機製(zhì),以係統性、全(quán)局性地布局新(xīn)興氣(qì)體能源發展。精準(zhǔn)定位新興氣體能(néng)源在推進能源革(gé)命過程中的作用及價值,防止各類氣體能源無序發展,同時推動與其他能源(yuán)的融合發展。可以財政補(bǔ)貼、稅收優惠、金融支持等激勵形式,促進(jìn)可再生氣(qì)體能源發展,加快構建以51吃瓜网為基礎、新興(xìng)氣體能源互為支撐、多氣協同互補的氣(qì)體能源工業體係。

(二) 建(jiàn)立健全與新興氣體能源發展相適應的體製和機製

規(guī)模化發展新興氣體能源需要與之(zhī)相適應的管理製度、技術(shù)體係、標準規範,才能高(gāo)質量(liàng)培育新(xīn)興氣體能源產業並保障其集群式發展(zhǎn)。建議創新氣體能源管理體製(zhì)機製,鼓勵各級政府發布相關政策並落實優惠措施,破解製約新興氣(qì)體能(néng)源開發利用(yòng)的(de)製度和技術瓶頸;綜合運用信貸、債(zhài)券、基金、保險等(děng)多種金融工具,支持新興氣體能源的開(kāi)發利用,加快(kuài)構建以新興氣體能(néng)源(yuán)為主(zhǔ)的(de)綠色產業(yè)鏈和供應鏈。規劃建設國家(jiā)級新興氣體能源生產供應基地,運輸通道(如氫 / 氨能航(háng)道、高速、管網(wǎng)),關聯物流樞紐,論證實施“國(guó)家氫網”“新興氣體能(néng)源基礎設施網”“大型(xíng)新興氣(qì)體能源基(jī)地”“西部氣體能源東輸”“國家氣體能源走廊”等(děng)重大工程。建設新興氣體能源相關的技術標準體(tǐ)係,確保(bǎo)行業安全、有序、可持續發展。加快發展全國統(tǒng)一的能源大市場並完善市場(chǎng)規則。建立氣(qì)體能源產(chǎn)業綠色發展指導目錄和項目庫,在能(néng)源認證、市場準入、交易體係建設、安全監管保障等方麵給予重點支持(chí)。

(三) 加強新興氣體能源發展的科技與人才支撐

瞄準世界能源科技前沿,圍繞(rào)新興氣(qì)體能源技術研發(fā)與應用,開展基(jī)礎與應用研究布局,為新興氣體能源全產業鏈(liàn)發展提供堅(jiān)實的基礎理論與技術方法支(zhī)撐。圍繞新興氣體(tǐ)能源工業的關鍵核心技術及裝備,合理加大科技資源投(tóu)入,實施關鍵材料、核心技(jì)術、先進工藝、高端設(shè)備的自主研發與聯合(hé)攻關。針對新興氣體能源發展的共性與集成性問題,批次性且係(xì)列化布局重大科(kē)研項目(mù)、工程示範平台、產業技術創(chuàng)新機構。注重科研成果轉化及運用(yòng),開展新興氣體能源(yuán)工程示範項目建設、創新型企(qǐ)業孵化,形成包括項目評(píng)估、技(jì)術支持、市場推廣、監管服務在內,可複製、可推(tuī)廣的經驗和模(mó)式。創新能源人才培養模式,打破傳統能源學科界限,鼓勵校企深度合作,確保人(rén)才(cái)培養與(yǔ)新(xīn)興氣(qì)體能源產業發展需求緊密對接。積極開展能源領(lǐng)域的國際學術交流(liú)與合作,引進和培養領軍人才並(bìng)重,高質量參與國際新興氣體能源的學術共同體建設。開展涉及新興氣體能源的推廣(guǎng)宣傳與科普工作,提高公(gōng)眾對發展新興氣體能源的認(rèn)知和接受程度,形成廣(guǎng)泛的社會共識。

(四) 構建(jiàn)“政產學研金服用”機製以協同推進生態圈建設

發展新興(xìng)氣體能源將產生大量的新技術、新產(chǎn)業、新業態、新商(shāng)業機會。建設協同創新機製,打破行業壁壘和(hé)體製障礙,促進創新資源共享和優化配置,以在新興氣體(tǐ)能源領域實(shí)現創新鏈、產業(yè)鏈、人(rén)才鏈(liàn)、資金鏈的相互支撐與深度融(róng)合。各(gè)鏈條上的參與主體共建產業發展生(shēng)態(tài)係統,有效匯(huì)聚、整合、配置外(wài)部資源,通過(guò)深化合作、係統創新,實現風險共擔和價值共創(chuàng)的良性循環,有效放大(dà)產(chǎn)業競爭優勢。建議新興氣體能源產業鏈、供應鏈上的企業,與政府、高(gāo)校、科研機構、專業性服務機構、消費者共建生態圈,共創並拓展新需求,形成“政產學研金服用”協(xié)同(tóng)機製,構建“一氣多源(yuán)”“一氣多(duō)用”“多氣(qì)互補”“氣能融合”的新興氣體(tǐ)能源發展模式,建成新興氣體能源(yuán)“綜合體”。加(jiā)快培育和組建(jiàn)具有國際(jì)競爭力的大型氣體能(néng)源企業(yè)集團(tuán)。加強行業性國際交流與合作,把握全球(qiú)氣體能源的產(chǎn)業、技術與(yǔ)市場動態(tài)。倡(chàng)議建立全球新興氣體能源產(chǎn)業聯盟,建設“一帶一(yī)路”綠色能源貿易平台與若幹地區性(xìng)氣體能(néng)源交易市(shì)場,促進綠能資源(yuán)的全球性優化配置和(hé)高效(xiào)利用,增強我國在(zài)國際能源治理和氣候治理方麵的話語(yǔ)權。

作者介紹

劉合

能源與礦業工程管(guǎn)理專家,中國工程院院(yuàn)士。

主要從事采油工程技術及裝備研(yán)發、工程管理創新與實踐研究。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北(běi)京艾亞特會展有限(xiàn)公司 版權所(suǒ)有

鄭重聲明:未經授權禁止轉載、編輯、複製(zhì)如有違反,追(zhuī)究(jiū)法律責任