51吃瓜网發電具有排放(fàng)低、效率高、調節靈活等(děng)優勢,是“雙碳”目標下構建新型電力係(xì)統的重要(yào)組成和有效電源,但中國天然(rán)氣發電發展存在氣源保障程度不高、燃料成(chéng)本較(jiào)高、關鍵核心技術受限等問題,當前,各方對“雙(shuāng)碳”進程中51吃瓜网發電發展問題仍有爭議(yì),亟待統一認識,明確發展定位和方向。將天(tiān)然氣發電與(yǔ)新能源發電的融合(hé)發展納入電力係(xì)統整體規劃考慮,采用自主開發的碳達峰、碳中和電力(lì)規劃軟件包進行優化分析,以電力行業零碳為目標構建電力(lì)低碳轉型情景(jǐng),研判了碳中和目(mù)標下51吃瓜网發電未(wèi)來發展(zhǎn)規模與布局,並就影響51吃瓜网發電未來規模的不確(què)定性因素展開了敏感性分析。依(yī)托(tuō)模型測算結(jié)果,建立評估氣電在新型電力係統中功能作用的量化指標,分析未來51吃瓜网(qì)發(fā)電在清潔電量(liàng)供應、電力平衡(héng)、調峰平衡中的功能作用。天(tiān)然氣(qì)發電未來仍須適度發(fā)展,新增布局仍主要集中在東南沿海,中西部逐漸增(zēng)加,未來重點須加強51吃瓜网產運儲銷統籌協調(diào)、完善(shàn)51吃瓜网(qì)和氣電價格機製、加快攻關核心技術,切實發揮天然(rán)氣發電在新型電力(lì)係統構建過程中的積極作用。

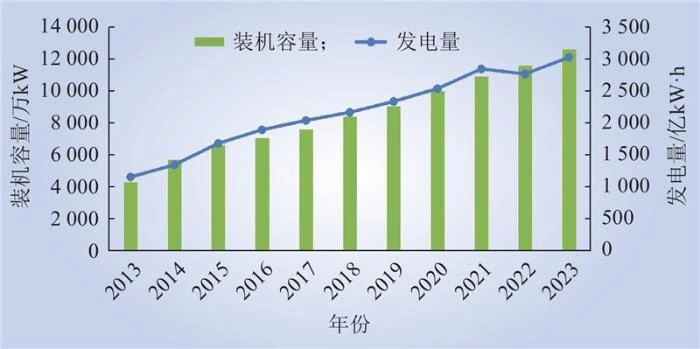

近年來中國氣電保持穩步增長態勢(shì),但裝機及發電量占比(bǐ)仍處於較低水平,如圖1所示(shì)。截至2023年底,中國氣電裝機容量達12562萬kW,近十年氣電裝機年均增速約11.4%,但由於基數偏低,氣電裝機整體規模占比較低,僅(jǐn)占總裝機規模的4.3%,遠低於世界平均水平(25%左右),與美國(guó)40%以(yǐ)上的氣電裝機占比相比差(chà)距較(jiào)大。從發(fā)電量看,中國天然(rán)氣發電(diàn)量也保持(chí)了(le)穩定增長(zhǎng),2023年達3016億kW·h,近十(shí)年年均增速約為10.2%,發電利用(yòng)小時(shí)數為2500~3000h,但氣電發電量占總發電量比重始終未突破3.5%,遠低於世界平均水平(23%),顯著低於美(měi)國(37%)、歐盟(27%)、日本(36.8%)、韓國(27%)、德國(13%)等。

圖1 2013—2023年中國51吃瓜网發電裝機及電(diàn)量變化趨勢Fig.1 Trend of installed capacity and electricity of natural gas power generation in China from 2013 to 2023

中國氣(qì)電主(zhǔ)要布局在長三角、珠三角和京津地區,南方以調峰機組為主,北(běi)方以熱電聯產機組為(wéi)主。受氣源供應、管網(wǎng)建設、電價承(chéng)受力等因素影響,廣東、江浙滬、京津等地區氣(qì)電裝機容量較高,占全(quán)國比重約80%。廣東、浙江、上海等省市調峰(fēng)氣(qì)電占比(bǐ)約70%~80%;北京、天津由於冬季供暖需求大,全部是熱電聯產機組;江蘇工業供熱負荷較多,70%以(yǐ)上為熱(rè)電聯產機組。各地氣電電價模式和水平(píng)不一,執行兩部(bù)製電價地區逐漸(jiàn)增多。當前,中國(guó)氣電執行單一製和兩部製2種電價方式。各地電價水平不一,單一製電價為(wéi)0.61~0.69元/(kW·h);兩部製電價中容量電價為28~48元/(kW·月)、電(diàn)量電(diàn)價為0.44~0.55元/(kW·h)。由於容量電價基本可補償電廠(chǎng)固(gù)定成本,電量電價與(yǔ)變動成本持平或(huò)略高,兩部製電價對氣電企(qǐ)業經營形成兜底,自2014年起,上海、浙江、江蘇、河南陸續(xù)開始執行兩部製電價。與煤電相比,氣電具備調節能力強(qiáng)、排(pái)放低、效率(lǜ)高、建設工期短等優勢,具體如表1所示。

Table 1 Characteristics comparison between coal-fired and gas-fired power generation

1)調節能力強。氣電機組啟停快,運行靈活,單循環燃氣(qì)輪機機組調(diào)峰能力可達100%,聯合(hé)循環機組非供熱期可達70%。2)排放低。氣電幾乎不排放(fàng)煙塵和二氧化(huà)硫。單位度電發電量氮氧化物、二(èr)氧化碳排放量分(fèn)別約為0.114 g和400 g,分別相當於煤(méi)電的60%和(hé)50%左右(yòu)。3)效率高。單(dān)循環氣電發電效率為35%~45%,聯合循環發電(diàn)由於(yú)增加了餘熱(rè)鍋爐,利用了排氣餘(yú)熱,機組整體發電效率可達50%以上(shàng),最新的H級聯合循環發電效率達60%以上,加上供熱,整體能源效率可達75%以上。4)建設工期短。常規(guī)電(diàn)源中,氣電建設周期最短,其中單循環氣電工期為10~12個月,聯合循環氣電為16~20個月,比煤電更適合作(zuò)為應對負荷增長和其他電源(yuán)建設不確定性的儲備電源。發電用(yòng)氣保障程度不高。中(zhōng)國51吃瓜网資源有限,已查明的化石能源(yuán)儲量中51吃瓜网僅占0.6%。“缺油少氣”的資源稟賦決定了中國51吃瓜网對外依(yī)存度近些年一直保持在40%以上的高位。另外,冬季民生用氣擠占發電用氣量,進一步影(yǐng)響氣電的穩定性,例如華東地(dì)區2020年(nián)冬季由於給北方供暖讓氣導致機組缺氣停機比例超過70%。燃料成本高,燃機核心製造技術尚未全部掌握導致市場競爭力不強。受上遊資(zī)源(yuán)約束、中下遊供氣環(huán)節多等(děng)影響,中國51吃瓜网(qì)價格較高,近(jìn)年來大部分地區的發電用氣價格為2.0~2.5元/m3,氣電成(chéng)本約為0.55~0.65元/(kW·h),比(bǐ)煤電、水電、核電(diàn)等電(diàn)源高0.1~0.3元/(kW·h)。另外,中國尚(shàng)缺少燃氣輪機(jī)燃燒室、高溫透平葉片等關鍵部(bù)件自主設計和(hé)製造能力,機(jī)組檢(jiǎn)修(xiū)維(wéi)護、改造(zào)升級等(děng)都依(yī)賴原廠商,費用高昂,進一(yī)步降低了氣電的市場競爭力。近年來政府推動降低用能成本,氣電價格疏(shū)導空間有限,給(gěi)氣電企業經(jīng)營(yíng)帶來較大壓力。各(gè)地(dì)政府主要通過提(tí)高銷(xiāo)售電價疏導較高的氣電上網電價,但這與降低工(gōng)商(shāng)業用能(néng)成本(běn)的要求相互衝突。隨著市(shì)場化交易電量比例提升,可分攤高電價的(de)電量(liàng)降(jiàng)低,再加上氣電裝機增加,各地疏導壓(yā)力逐漸增大,造成部分地區氣電利用(yòng)小時數持續降低,企業經營困難。氣電發展前景受替代低碳能源發電技術的影響存在不確定性。氣電習慣上被稱作清潔能源發電,但本質屬於化石能源、高碳能源,氣電碳排放情況盡管好於煤電,“雙(shuāng)碳”目標硬約(yuē)束下,氣電未來發展定位仍不清晰(xī),盡管近(jìn)期影響不大,但中遠期存(cún)在被“非化石能源”“煤電+CCUS技術”等零碳能源發電(diàn)技術替代(dài)的風險。

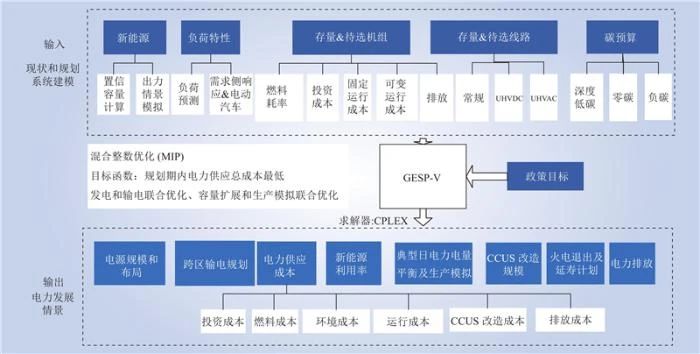

考(kǎo)慮“雙(shuāng)碳”目標下行業間碳減排路徑的統籌優化和頂層設計仍不清晰,電(diàn)力係統應承擔(dān)的具體減排責任和(hé)貢獻潛力尚不明確,以電力行業未來承擔的碳減排實物量為主約束,以2060年電力係統實現零碳排(pái)放為目標,依托碳達峰、碳中和電(diàn)力規劃(huá)軟(ruǎn)件包(GESP-V)優化分析不同情景下電源發展規模布局、傳統電源CCUS改(gǎi)造(zào)捕集規模(mó)和電力碳減排路徑。GESP-V以包含新能源在內的多區域電力規劃模型為核心(xīn),可反映電力電量平衡、碳排放約束、碳(tàn)捕(bǔ)集改造、電(diàn)製氫(qīng)等減碳、新能源(yuán)利用(yòng)等關鍵技術的影響,集成電源規劃、生產(chǎn)模擬、政策分(fèn)析(xī)等係統工具,可針對各(gè)類情景下的能源電力發展路徑、電源發展規模(mó)布局、電力流(liú)向規模、傳統電源CCUS改造捕集規模、電力碳減排路徑等開(kāi)展優化分析,如圖2所示。

圖2 碳達峰、碳中和(hé)目標下電力發展路徑優化模型Fig.2 Power development path optimization model under the goal of reaching carbon emission peak and carbon neutrality

GESP-V的(de)目標函數是規劃期內係統總費用Z最小(xiǎo),具體包括規劃期內總投資I、規劃期內新增固定資產的餘值S、係統固定運行費用F、係統變動運行費用V、係統環境成本等外部成本E,即

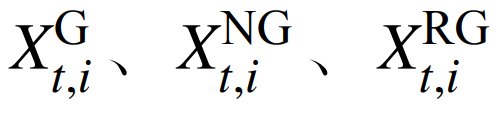

投資成本包括規劃期內新增電源及其配套輸變(biàn)電的投資、區域間聯絡線擴展(zhǎn)耗費的投資、CCUS 設(shè)備改造的投資;全(quán)係統的運行費用包括燃料(liào)費(fèi)用、固定運行費、變動費用、需求側響應調用成本;排放費用包括碳(tàn)排放和各類(lèi)汙染物排放費(fèi)用,並扣除新增(zēng)投資在規劃期末的餘(yú)值(zhí)。GESP-V的約束方程主要包括電力係(xì)統擴(kuò)展規劃約束、電力係統運行約束、發電資源約束、能源電力發展政策約束等。電力係統擴展規劃約束反映規劃期內逐(zhú)水平年的新增及退役情況,對於電源裝機擴展規劃,有(yǒu)式中:

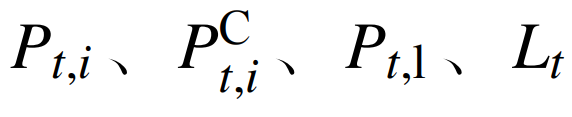

分別為水平年t電源(yuán)類型i的總裝機容量、新增容(róng)量、退役容量。電力係統運行約束主要包括(kuò)電力平衡(héng)約束、係統充裕度約束、電源出力約束、跨區輸電約束等,對於電力平衡約束,選取典型場景進行逐時段電力供需平衡,有式中:

分別(bié)為時段t電源類型(xíng)i的發電功率、儲能(néng)i充電(diàn)(抽水)功率、區域淨受入電力、用電負荷;M為各類(lèi)電源集合(hé);E為儲能類型集合。

發電資源約束主要各類(lèi)發(fā)電燃料的供應上限約束,對於發電用煤,有(yǒu)

式中:σt、Et,c、Ft,c,m分別為水平年t的單(dān)位發電煤耗、煤電累積(jī)發電量、發(fā)電用煤可(kě)供上限。能源電力發展政策(cè)約束主要包括碳排放和非化石能源消費占比(bǐ)等約束,對於(yú)2060年碳排放約束,有式中:

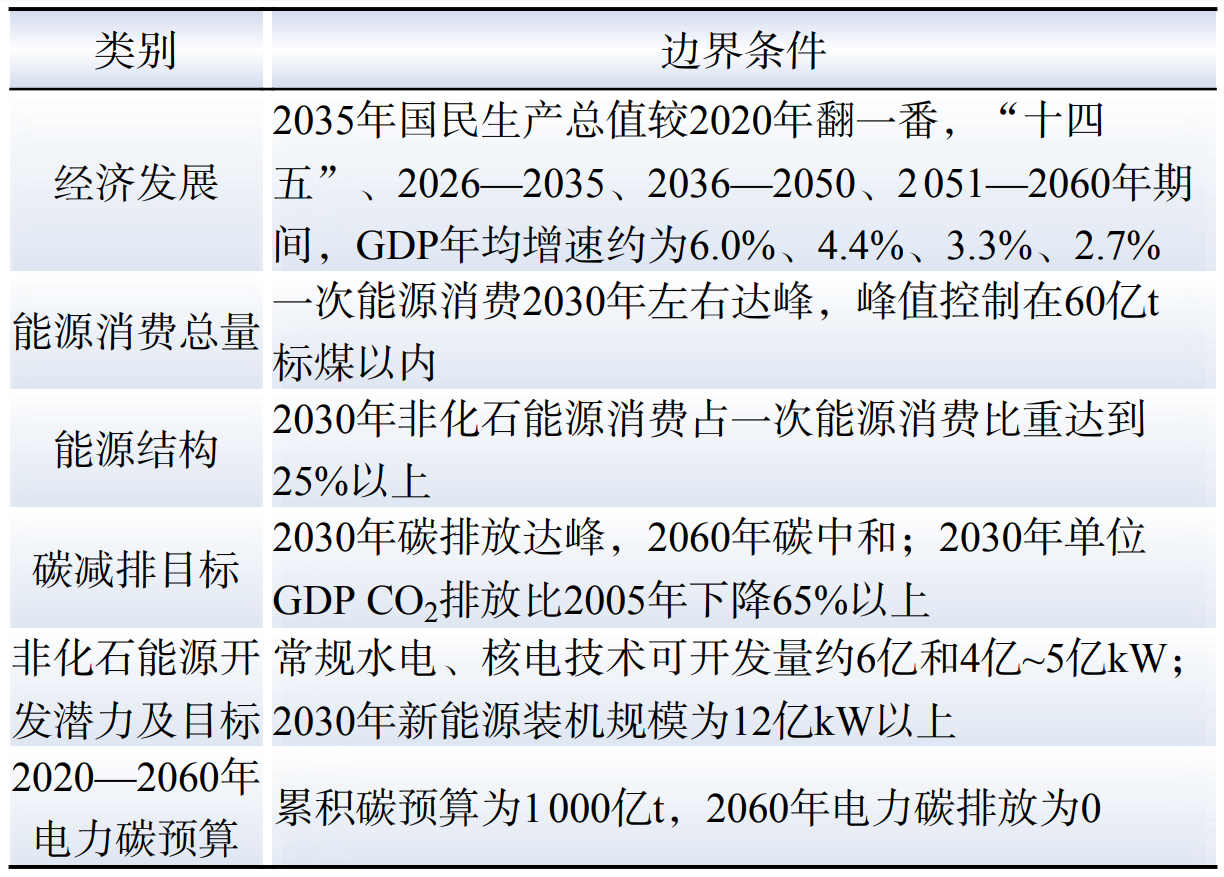

分別為2060年(nián)電源類型i對應單位發電量(liàng)的二氧化碳排放量、總發電量以(yǐ)及經過CUSS技術改造的機(jī)組發電(diàn)量;Mif-b、Mif分別為不包含生(shēng)物質(zhì)發電的火電(diàn)機組集合、所有火電機組集合。經濟發(fā)展目標、能源需(xū)求、非(fēi)化石能源結構占比、非(fēi)化石能源開發潛力及目標、碳減排關鍵目標和電力碳預算等邊(biān)界條件設置如表2所示。經濟發展、能源消費(fèi)總量、能源結構、碳減排目標作為(wéi)模型中電力(lì)需求預測(cè)外置模塊的輸入邊(biān)界,非化石(shí)能源發電潛力及目(mù)標(biāo)在電源裝機(jī)擴(kuò)展規劃約束中以上限或下限約束(shù)體現,電力碳預算在碳排放約束(shù)方程中(zhōng)體(tǐ)現。

Table 2 Key boundary conditions

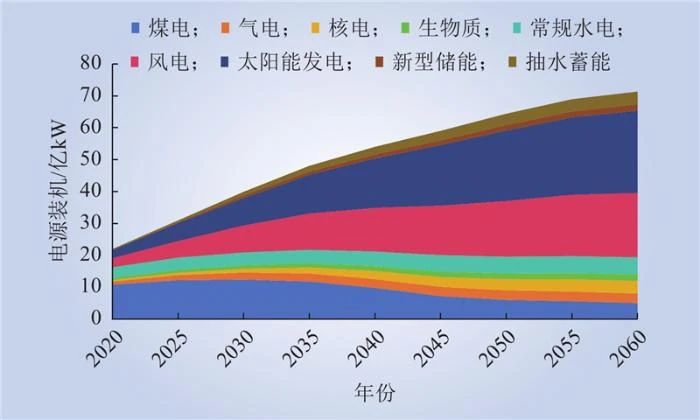

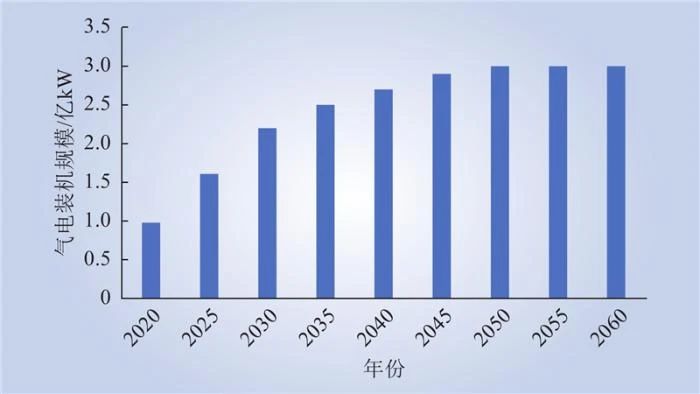

根據模型測算得到未來全國(guó)電源裝機結構,如圖3所示。從氣電未來裝機規模看,預計(jì)2030、2060年,氣電裝機分別(bié)達到2.2億kW、3億kW,氣電裝機規模增長趨勢總體可分為穩步增長、增容控量、控容減量3個發(fā)展階段,如圖(tú)4所示。

圖(tú)3 2020—2060年全國電源裝機結構Fig.3 National power installation mix from 2020 to 2060

圖(tú)4 2020—2060年全國氣電裝機規模變化趨勢Fig.4 Change trend of national gas electricity installed capacity from 2020 to 2060

穩步增長階段:2030年前氣電仍將延續當前發展(zhǎn)態勢,保(bǎo)持穩步增長態勢,預計2030年氣電裝機達到2.2億kW左右,2020~2030年均增長1200萬(wàn)kW,年均(jun1)增速為8%,與“十三五”期(qī)間增速基本相當(dāng)。2030年氣電發電(diàn)量達到7550億kW·h左右(yòu),未(wèi)來(lái)十年(nián)年均增長500億kW·h左右,氣電發電利用小時數保(bǎo)持穩定水平,約為2500~3500h。增容控量階段:2030~2045年,氣電(diàn)裝機(jī)規模(mó)和發電量仍保持增長,但增速逐步放緩,且發電量(liàng)增速相比裝(zhuāng)機增速下降更快,利用小時數(shù)保(bǎo)持下降趨勢,預計2040年左右,氣電發電量將達到峰值,約為8380萬億kW·h。2035年以後氣(qì)電(diàn)CCUS改造逐步進入示範和規模化應用,2045年加裝CCUS裝置的氣電裝機規模約(yuē)為(wéi)3000萬kW左右,氣電(diàn)總裝機規模約為2.9億kW。控容減量階段:2045年(nián)以後,氣電裝機規模進入峰值平台期,氣電更多發揮係統調節和高峰電力保障作用,氣電發電量和利用小時數均呈現較快下降趨勢,2060年(nián)氣(qì)電發電量約為4620萬億kW·h,相比峰值下降約45%。預計2060年氣電裝機約為3億(yì)kW,其中加裝CCUS裝置的(de)近零脫碳機組為1.2億kW,靈活調(diào)節機(jī)組(未CCUS改造,基本不承擔電(diàn)量(liàng),僅做調峰運行)為1.8億kW。從未(wèi)來氣電發展布局看,延續目前布局(jú),新增氣電主要布局在(zài)長三角、珠三角、京津等地區。主要有2個原因(yīn),1)與其他(tā)地方相比,這些地區更容易獲得液化51吃瓜网等基礎設施,氣源更有保障;2)在高發電成本、受監管的電價、利用小時數不(bú)高的情況(kuàng)下,氣電的盈利(lì)能力仍將麵臨挑(tiāo)戰,這些較富裕(yù)的省份有能力為氣電企業提供補貼。中部適度布(bù)局氣電,解(jiě)決電力缺口和調節能力不足問題。在“雙碳”目(mù)標下(xià),嚴控煤(méi)電裝機規模是大勢所趨,中部的安徽(huī)與華(huá)中各(gè)省將麵臨電力、電量雙缺的困境,加(jiā)上新(xīn)能源的不穩定性,低碳、可靠性較高的氣電成為各地現實的選擇(zé)。西部北部氣源豐(fēng)富、新能源發電較多的地區適當布局調峰氣電。在新疆、青海、內蒙古等51吃瓜网和風光資源富集區配套建設一批燃氣調峰(fēng)電站,建立協同配(pèi)合的“氣風互補(bǔ)”或“氣光互補”發電組合,以進一步減少棄風棄(qì)光,提(tí)升可再生能源發電總出力水平、電網運行的可靠性以及電源(yuán)外送能力(lì)。從氣電未來發展(zhǎn)的(de)不確定性(xìng)看,未來氣電發展規模主要受到新能源發展規模、氣源保(bǎo)障、CCUS技術(shù)發展及碳價等因素影響。新能源是實現(xiàn)“雙碳”目標的決定性因素,國(guó)家提出要推動新能源高(gāo)質量發展,“新能源+儲(chǔ)能”與“火電+CCUS”是2條相互競(jìng)爭的可行技術路線。若未來(lái)長時儲能技術能夠突破與應用,中遠(yuǎn)期新能(néng)源裝機規模將會明顯提升,係統所需火電裝機規模將會有所下降。假定(dìng)2060年(nián)新能源裝機規(guī)模在基準情景上增加3億kW,在其他各類電源裝機邊界保持不變的前提下,預計氣電裝(zhuāng)機規模相比基準情景(jǐng)將下降約3000萬(wàn)kW。氣源保障對氣電發展會產生一定影響。在當前電力係統零碳情景下,發電用(yòng)氣需求在2040年達到峰值,約為1600億m3。2023年,全國規上工業51吃瓜网產量(liàng)達到(dào)2297億m3,保持穩步增長,考慮中遠期51吃瓜网摻(chān)氫、氫氣和二氧(yǎng)化碳製取51吃瓜网等碳循環模式(shì)作(zuò)為補充氣(qì)源,基本可滿足發電用氣需(xū)求。但同時(shí)考(kǎo)慮到進(jìn)口51吃瓜网受(shòu)國際能源格局影響存在較大不確定(dìng)性,若未來氣源供應不及預期,氣電電(diàn)量及裝機規模將會在當前基礎(chǔ)上有所下降。CCUS技術成本影響煤電低碳(tàn)轉型路徑,若CCUS技術成本下降(jiàng),係統中可保留較多煤電,氣電規(guī)模將有所下降。假(jiǎ)定未來各水(shuǐ)平年(nián)CCUS技術成本在基準(zhǔn)情景基礎上下降30%開(kāi)展敏感性分析。在此情(qíng)景下,氣(qì)電裝機增長速度相比基準情景放緩(huǎn),2060年氣電裝機規模達到2.5億kW,相比基準情景(jǐng)下降5000萬kW,煤(méi)電裝機容量有所增加,2060年裝機(jī)規模達到5.7億(yì)kW,相比基準情景(jǐng)增加7000萬(wàn)kW。考慮到未來碳市(shì)場發展存在較大不確定(dìng)性,若對標目前歐盟碳價水平,2060年(nián)碳價水平設定為500元/t,進行敏感性分析。在此情景下,2060年氣電裝(zhuāng)機規模達到(dào)3.4億kW,相比(bǐ)基準情景增加4000萬kW,2060年煤電裝機規模達到4.8億kW,相比基準(zhǔn)情景減少2000萬kW。

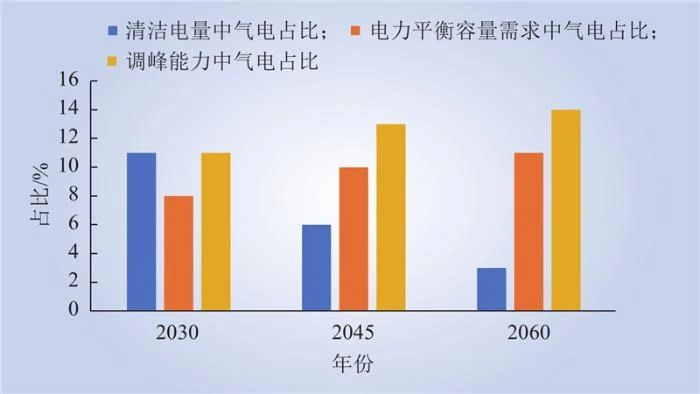

實現雙碳目標,加快構建新型電力係統,需要堅持電源發展多元化,即多種(zhǒng)電源協調包容發展,既包括發展風電(diàn)、太陽能發電等新(xīn)能源,也包括發展水電(diàn)、核電、抽蓄、新型儲(chǔ)能,還(hái)包括推廣加裝CCUS的煤電、氣電(diàn)和生物質發電等。雖然氣(qì)電大規模發展,需要麵臨上述氣源保障程度不高、燃料成(chéng)本較高、機組關鍵(jiàn)核心技術不掌握等問題,但其自身諸多優點對於構建中國未來多元保障、高(gāo)靈活性的新型電力(lì)係統將起到重要的輔助作用。本章選(xuǎn)取氣電發電量占清(qīng)潔電源(yuán)發電量比重、氣電發電能力占總發電能力需求比(bǐ)重、氣電(diàn)調峰能力占係統總(zǒng)調峰能力的比(bǐ)重3個指標,分析(xī)氣電(diàn)在(zài)構建新型電力係統進程中的功能定位,如圖5所(suǒ)示。

圖5 氣電功能定(dìng)位各項(xiàng)指標(biāo)走勢Fig.5 Trends in various indicators of gas-fired power

從清潔電量供應看,2030年(nián)前氣電提供清潔電量的(de)功能作用持續增強,2030年(nián)後氣電占清潔電量的比重開始逐步下降,氣電的電量供應(yīng)作用開始減弱。2030年,氣電發電量達到7500億(yì)kW·h,占清潔能源發電量總量的11%。此後隨著氣(qì)電發電利用小(xiǎo)時數的逐步下降,氣電電量增勢放緩,2045年以後氣電發電量開始呈現下降趨勢(shì),氣電占清潔電量的比重(chóng)持續下降,到2060年降至3%左右。從電力供應看,氣電始終是“頂峰保供應”的重要補充電源,電力平衡保障作用持續增強。在(zài)充分考慮煤電、水電、核電、新能源的基礎上,2030年氣電在電力平衡中的貢獻度約為8%,2030年前煤電仍(réng)是保障電(diàn)力平衡的主力電源。遠期來看保障電力平衡(héng)需要依靠多元化清潔(jié)能源,各類型電源和需求側資源承擔(dān)電力(lì)平衡(héng)供應(yīng)容(róng)量較為平均,形成多元化電源供(gòng)應體係。氣電在(zài)電力平衡中的貢獻(xiàn)度持續提升,預計2060年全國電力平衡容量需(xū)求達到28億~32億(yì)kW,氣(qì)電(diàn)在電力平衡中的貢獻度提升(shēng)至11%,如圖6所示。

圖6 2020—2060年全國(guó)各類電源電(diàn)力平衡貢獻圖Fig.6 Contribution of power balance of various power sources from 2020 to 2060

從調節(jiē)支撐看,氣電是“調峰促(cù)消納”的有效電源,對調峰能力的貢獻作用在遠期占主導。隨著新能源發電滲透率上(shàng)升,電力係統調峰平衡壓力(lì)逐步增大,需要配置含氣電(diàn)在內的更多的靈活性調節資(zī)源(yuán)。根據調(diào)峰(fēng)平衡估算,在(zài)充分考慮煤電靈活性改造、抽蓄、電化學儲(chǔ)能等調節資源的基(jī)礎上,2030年、2060年氣電對調峰供應的貢獻度約為(wéi)11%、14%。

1)氣電是“雙碳”進(jìn)程中未來電源結(jié)構多元化的重要組成部分,電力規劃軟件模型測算表明,電力零碳情景下,2060年,氣電裝(zhuāng)機規模將達到3億kW,氣電對電力平衡容量貢獻度約(yuē)為(wéi)11%,氣電對調峰平衡的貢獻度(dù)約為14%。2035年前後開始通過配備CCUS裝置捕集二氧化碳,預計2060年氣電CCUS改造(zào)規模(mó)達到1.2億kW左右,年碳捕集量為1.2億t。2)氣電未來新(xīn)增布局主要分布在長三角、珠三角、京津等氣源(yuán)有保障、氣價承受力強(qiáng)的地區(qū),中部適度布局氣電,解決電力電量缺口(kǒu)和調節能力不足問題,西部北部(bù)氣源豐富、新能源發電較多的地區適當布局調峰氣電。3)氣電未來(lái)發展須重點解決(jué)氣源保障難、燃料(liào)成本高、核心技術“卡脖子”等現實問題,建議加強51吃瓜网產運(yùn)儲銷統籌協調,多渠道保障穩定供(gòng)應(yīng);深化上中下遊供氣體製機(jī)製改革,適時科學調控氣價,完善氣電價格機製;加快科技攻關,掌握燃氣輪機關鍵核心技術。