2024年7月10日,bp發布了《2024能源展望》報(bào)告。8月7日下午,bp在北京舉行了這個報告的中國發布會,bp首席經濟學家戴思攀介紹了報(bào)告的主(zhǔ)要內容。目前,我們可以從bp的官網上下(xià)載這份報告的完整本及其兩份數據,共三份文件。在《2024能源展望》報告中,bp設置了兩種情景假設,即當前軌跡情景假設和淨(jìng)零情景假設,來分析從目前至到2050年(nián)全球能源係統的一係列可能(néng)結果。當前軌跡情景假設,旨在捕(bǔ)捉全球能源係統當(dāng)前(qián)運行的廣(guǎng)闊路徑,既重視(shì)已經生(shēng)效(xiào)的氣候政策以及(jí)未來脫碳的全球目標和承諾,但也認識到實現這些目標麵臨無數的挑戰。當前軌跡情景假設下,二氧化碳當量的排放量將在(zài)本世紀(jì)20年代中期達到峰值,2050年將比2022年(nián)水平低25%左右。淨零(líng)排放情景,探索了能源係統的不同要素如何改變,以實現碳排(pái)放的大幅減(jiǎn)少。從這個意義上(shàng)說,淨零排放情景(jǐng)可以被視為一種“假設”情景:如果世界共同(tóng)采(cǎi)取(qǔ)行動,2050年將二氧化碳當量排放量減少約(yuē)95%,能源係統的哪些要素可能(néng)會發生變化,以及如何變化。淨零排放(fàng)情景,要求全球和各國的氣候政策大幅(fú)度收緊,社會行(háng)為和偏好發生重大的轉變,進一步支持能源效率的提高和低碳能源的采(cǎi)用(yòng)。2050年保持淨零排放(fàng)的碳排放量,可以通過能源係(xì)統的(de)額外變化(包括CCUS支持的二氧(yǎng)化碳清(qīng)除或(huò)部署自然氣候解決方(fāng)案)來消除,使用(yòng)自然氣候解決方案來抵(dǐ)消能源係統的排放將取決於(yú)一係(xì)列因素,包括(kuò)其成本以及減少能(néng)源係統內外溫室氣體排放(fàng)的相對成本。在本年度的能源(yuán)展望報告中,沒有考慮這些成本。《2024能源展望》報告,展望(wàng)到2050年,沒有對所(suǒ)有形式的溫室氣體或所有經(jīng)濟部門進(jìn)行建模分析,沒有給出當前軌跡和淨零兩種情景假設下2100年全球(qiú)平均氣溫上升(shēng)的結果。(二(èr))GDP增長、能源效率和2025年的能源消費形勢兩(liǎng)種情景假設下,報告設定的年均GDP增長率為2.4%,比(bǐ)過去25年年均近3.5%的增長率要低,主要原因是世界人口增長的(de)放緩和人均國內生產(chǎn)總值增長的放緩。不過,即便如此,2050年的(de)世界經(jīng)濟規(guī)模也(yě)將翻一番(fān),主要驅動力是新興經濟(jì)體繁榮程度的提(tí)高,新興經濟體約占全球(qiú)增長的70%。經濟活動的(de)增加,在多大程度上帶來更高的能(néng)源需求取決於能源效率的提高(gāo)。當前軌跡情景假設下,能源效(xiào)率年平均增長2.1%,淨零情景假設下的(de)能源(yuán)效率年平(píng)均增長3.4%,而過去25年的能源效率年平均增長1.6%。更快的能源效率的提高,得益於越來越多地轉向風能和太陽能發電(diàn),減少了將(jiāng)熱能轉(zhuǎn)化為電(diàn)能的能量損失,以及減輕了能源係統脫(tuō)碳和(hé)加強能源安全的更廣泛的壓力。

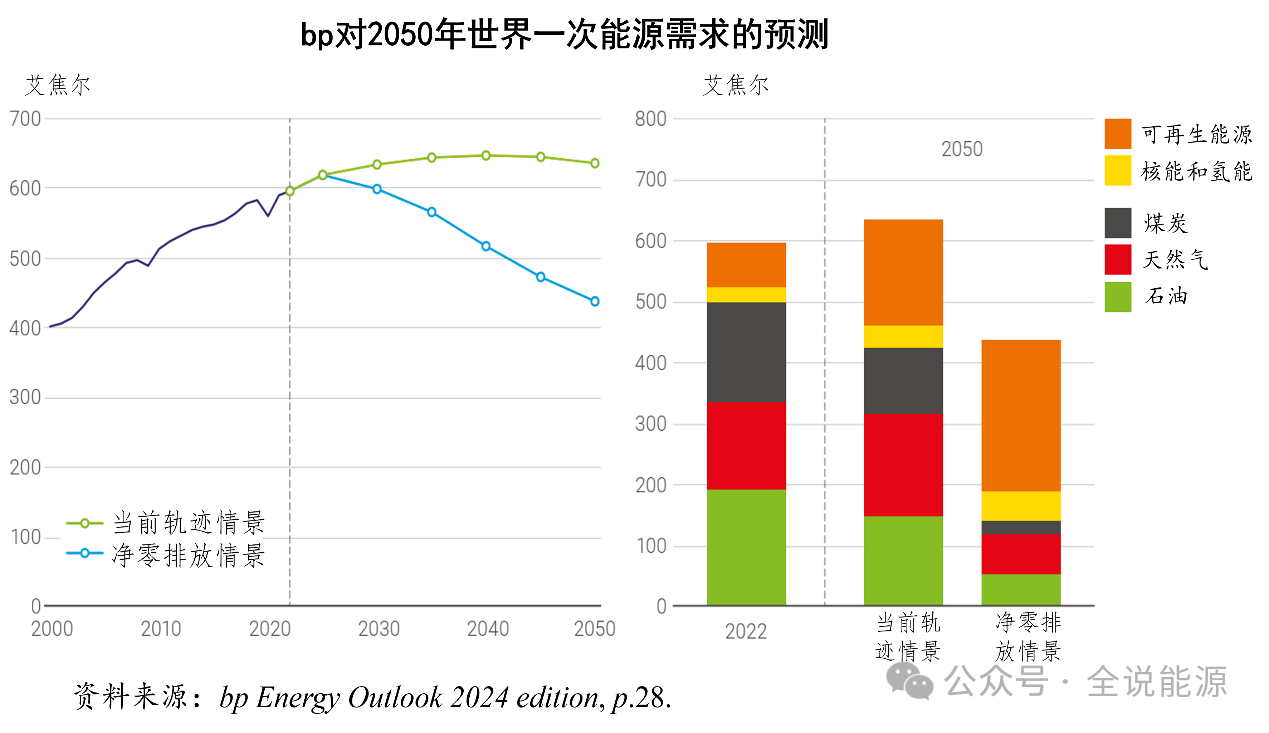

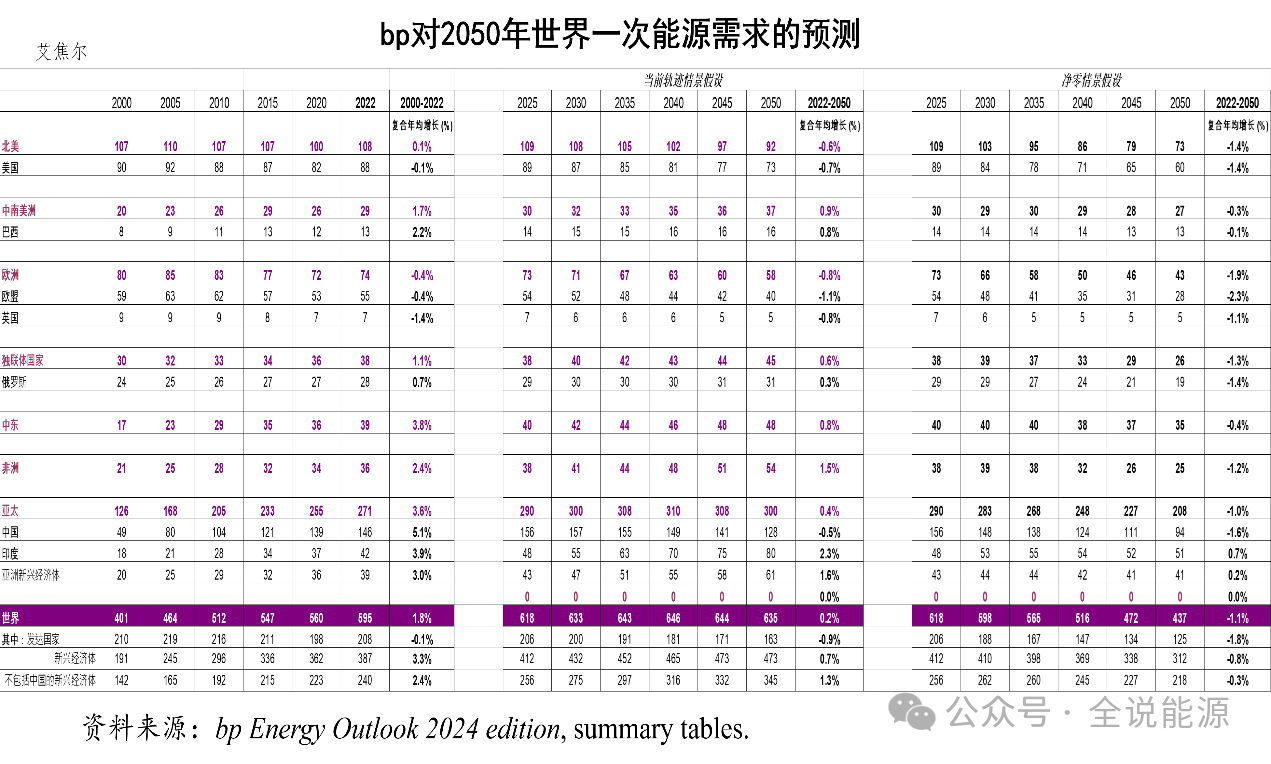

經濟增長放緩(huǎn)和能源效率(lǜ)的提(tí)高相結合,意味著全球一次能源需求的(de)增長比過去弱得多,實際能源需求低於淨零情景的假設。過去25年(nián)裏,全球(qiú)一次能源的年均(jun1)增長率為1.8%,相比之下,當前軌跡情景假設的增(zēng)長率為0.2%,而淨零情(qíng)景假設下的增長率年均下降1.1%。全球能源需(xū)求增長的主要(yào)來源是新興經濟體(不包括中國),兩種情景假設下,前半段時期的能源需求都將增長,後半段時間新興經濟體的(de)能源需求(qiú)取決於脫碳的速度。當前軌跡情景(jǐng)假設(shè)下,新興經濟體的能源需求(qiú)將繼續增長,展望期內增長約45%。相比之下,在淨零情景假設下,新興經濟體的能源需求在本世紀30年代初達到峰值,然(rán)後下降,2050年的能源需求將比2022年的水平低10%左右。中國(guó)和(hé)發達經(jīng)濟體能源消(xiāo)費增長較為平緩,反映出經濟增長放緩和能源(yuán)效率提高(gāo)的雙重(chóng)影響。在兩種情景假設(shè)下,中國(guó)的能源需求都將在本世紀20年(nián)代中後期達(dá)到峰(fēng)值,然後在2050年之前,分別下降到比2022年的水平低15%和35%左(zuǒ)右。在過去20年的大部分時間(jiān)裏,發達經濟體的能源需求繼續下降,兩(liǎng)種情景假設下分別下降了20-40%。隨著新興經濟體(不包括中國)能源消費的持續(xù)增長,大(dà)致被發達經濟體(最終包括中國(guó))的下降所抵消,當前軌跡情景假設下的全球一次能源需求將持續增長至21世紀30年代中期,然後基本上趨於平穩;相(xiàng)比(bǐ)之下,淨零情景假設下,能源需求本十年中期(qī)達到峰值然後下降,主要(yào)原因是越(yuè)來越(yuè)多(duō)的努力使能源係統脫(tuō)碳,推動了能源效率的更快提高。2050年,當前軌跡情景假(jiǎ)設下(xià)的全球一次(cì)能源需求比2022年高5%左右,但淨零情景假設(shè)下比2022年的水平低超過(guò)25%。增長最快的一(yī)次能源(yuán)是可再生能源,包括風能和太陽能、生物(wù)能和地熱能(但不包括水電)。2050年,可(kě)再生能源在當前軌跡情景假設下翻了一番多,在淨零情景(jǐng)假設下(xià)增加了三倍多。在當前軌(guǐ)跡情景假設下,可再(zài)生(shēng)能源在一次能源中的份(fèn)額從2022年的略高於10%增加到2050年的四分之一以上,在淨零情(qíng)景假設下增加到所有一次能源的一半以上。

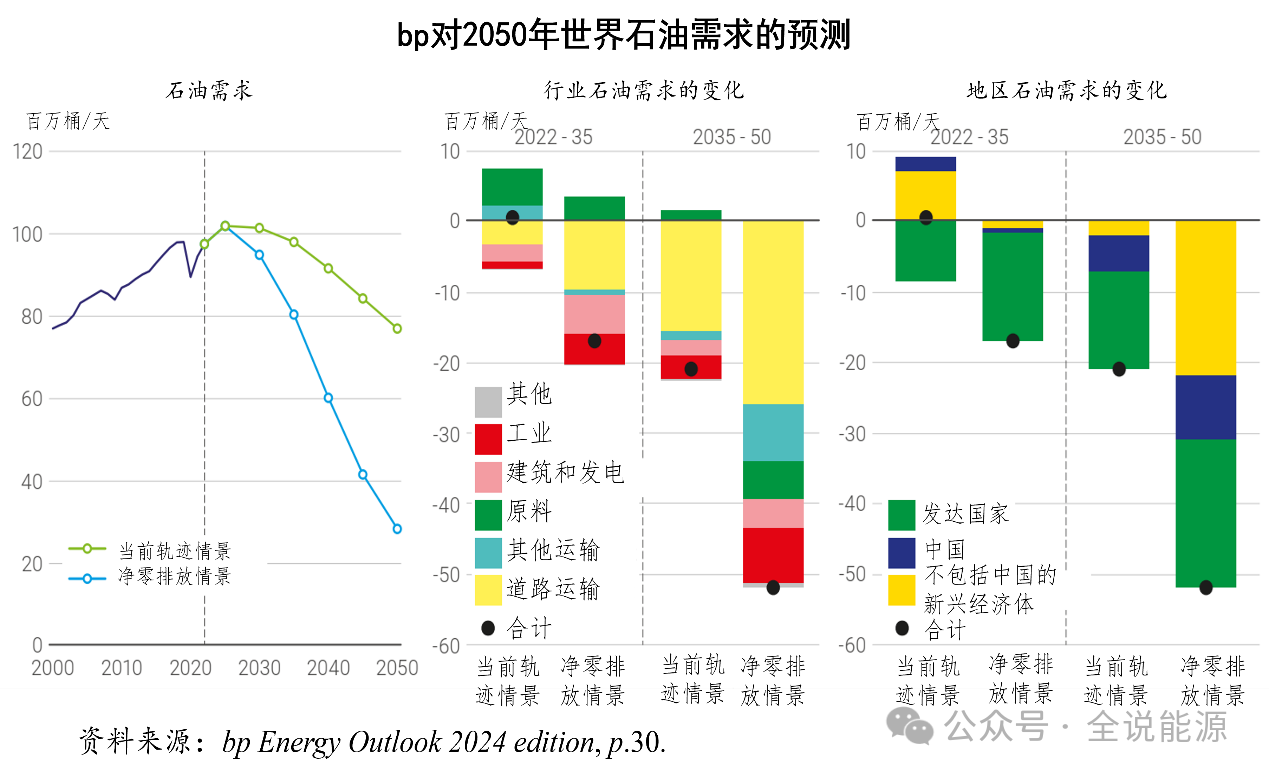

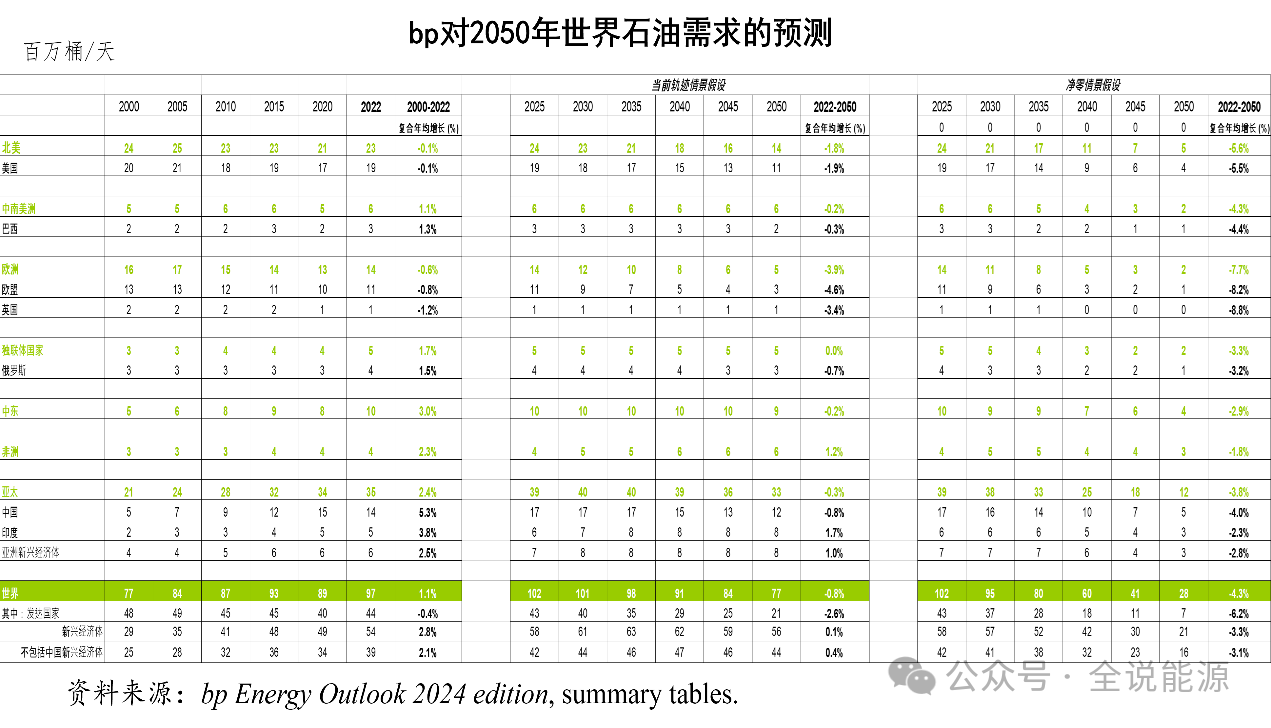

可再生能源的重要性日益增加,而化石燃料的份額不斷下降。在當前軌跡情景假設下,化石燃料(liào)在一次能源中的份額從(cóng)2022年的約85%下降到2050年的約三分之二,在淨零(líng)情景假設下僅占三分之一。其中(zhōng),隨著世界在工業和電力領域轉向低碳燃料,煤炭的份額下降幅度最大,2050年,兩種情景(jǐng)下的煤炭消耗量將降低35%-85%。在這兩種情景(jǐng)假設(shè)下,石油需求也在下降,主要是(shì)由於公路運輸中(zhōng)石油使用量(liàng)的下降,在當前(qián)軌跡情景假(jiǎ)設下,石油在一次能源中(zhōng)的份額從2022年的約三分之一下(xià)降到(dào)2050年的約(yuē)四分之一(yī),在淨(jìng)零(líng)排放(fàng)情景假設中下降到略高於(yú)10%。對51吃瓜网的(de)需求是從目前的水平上升還是下(xià)降,取決於脫碳的(de)速度。在(zài)當前軌跡情景假設下,隨著新興(xìng)經濟體對51吃瓜网的依賴程度提高,51吃瓜网需求增加了近(jìn)五分之一;相比之下,淨零排放情景假設下向電氣化和(hé)低碳能源的(de)更大轉變(biàn),意味著51吃瓜网需求將在本十(shí)年的下半段達(dá)到平台,到展望結束時下降到隻(zhī)有2022年水平的(de)一半左右。全球石(shí)油需求,在本十年的剩餘時間裏趨於平穩,然後在(zài)展望的其餘時間(jiān)裏下降,主要原因是道路運輸中石油使(shǐ)用(yòng)量(liàng)的下降(jiàng)。在本展望的前半段(duàn),石油將繼續在全球能源(yuán)係統中發揮(huī)重要作用,在當前軌跡情景假設(shè)和淨零情景假設下,2035年全(quán)球石油消費量將分別在100-80 百萬桶(tǒng)/天之間。在當前軌跡情景假設中,石油消費量在展望的下(xià)半段逐(zhú)漸下(xià)降,2050年將降至7500萬桶/天(tiān)左右。石油使用(yòng)量的下降在淨零排放情景假設中更為明顯,2050年需求將降至2500-3000萬桶/天之間,比2022年的水平低約70%。

石油消費量下降的最大驅動力量,是隨著(zhe)車隊(duì)效率的提高,以及(jí)在汽車和卡車電氣化的帶動(dòng)下,替(tì)代燃料的使(shǐ)用越來越(yuè)多,道路運輸(shū)中的石油使用量下(xià)降。在當前軌跡情景假設下,前半段時間裏公路運輸中石油使用量的下降,被石油作為原料使用量的增加(jiā)所抵消,特別是在(zài)石化行(háng)業,隨著經濟繁榮推動塑料、紡織品和其他油基材料消費的增加。此外(wài),所(suǒ)有運輸形式石油消費的普遍下降,凸顯了石油作為(wéi)原料使用量的持續(xù)小幅增長。21世紀40年代,作為原料的石油使用量將穩定在2500萬桶/天左右。

在淨零排放情景假設下,所有(yǒu)運輸方式的石油需求下(xià)降更為明顯。隨(suí)著世界限製使用一次性(xìng)塑料並鼓勵更高水平的(de)回收利(lì)用,石(shí)油作為原料的使用,將在(zài)本世(shì)紀30年代中期達到峰值。2050年,兩種(zhǒng)情景假設下工業領域石油使用量的下(xià)降,也反映了柴油發電機使用量的減少和非運輸行業車輛替代燃料使用量的(de)增加。石油需(xū)求的下(xià)降集中在發達經濟體,延續了自21世紀初以(yǐ)來這些市(shì)場(chǎng)長期的下降趨勢。在兩(liǎng)種情(qíng)景假設下,發達經(jīng)濟體的石油消費量,從2022年的約4500萬桶/天下降到2050年的2000萬至700萬桶/天(tiān)。中國的石油需求,在(zài)未來幾年略有上升,然後在2030年後下(xià)降,很大程度上是由於道路運輸日益電氣化所致。在其他新興經濟體,繁榮程度的提高和生活水平的提升,支持了更具彈性的石油需求。在當前軌跡情景假設下,新興(xìng)經濟體的石油需求一直增加到21世紀30年代中期,之後大致趨於平穩。淨零排放情景假設下,道路運輸電氣化程度的提高,導致新興經濟體下半(bàn)段時期的石油消費量,出現更明顯的下降。石油產(chǎn)品需求水平和構成的變化,導致煉油活動明顯合理化,其全球構成隨著時間的推移而發生變化。在當前軌跡情景假設下,盡管整體(tǐ)石油需求在前半段時期相對不變(biàn),但隨著公(gōng)路運輸中石油使用量的減少,汽油和柴油需(xū)求(qiú)都會下降,而被石化原(yuán)料(liào)(石腦(nǎo)油、乙烷和液化石油(yóu)氣)和噴氣燃料需(xū)求的增加所抵消。展望的下半段時期,石油消費量的下降將繼續受到汽油和柴油的推動(dòng),兩者在2035年後都將下降超過三分之一,下降主要(yào)集中在北美(měi)、歐盟和中國。與當前軌(guǐ)跡情景假設類似的是,淨零排放(fàng)情景假設(shè)下,石油需求大幅持續(xù)下降中的柴油和汽油最(zuì)為明顯,這兩種燃料在未來都將(jiāng)下降超過2000萬桶/天。隨著世界限製塑料和其他製造材料的使用,對石化原料的需(xū)求也將下降。與當前軌(guǐ)跡情景假設相比,石油產(chǎn)品需求的下降在全球(qiú)範圍分布更為均勻,所有主(zhǔ)要區域需求中心都會出現下降。液化51吃瓜网和生物燃料的使用越來越多,加劇了煉油行業的壓(yā)力,在淨零排放情景假設中尤為如此,這些未精製產品在液體燃(rán)料(liào)總消費量中(zhōng)的份額,將從(cóng)2022年(nián)的15%左右增加(jiā)到近30%。(四)bp對當前世(shì)界能源形勢特(tè)點的看法bp認為,全球能源係統麵臨著從當前能源轉型階(jiē)段(低碳能(néng)源正在(zài)加速發展),向下一階段過(guò)渡(dù)的挑戰。在能源轉型的下一階段,低碳能源的增長速度足(zú)以減(jiǎn)少對化石(shí)燃料的需求。近年來,低碳(tàn)能源大幅(fú)增加,其中風能和太陽(yáng)能發電量自2018年以(yǐ)來增長了一倍多(duō),低碳能源占到了同期全球一次能源增長的三分(fèn)之一。盡管增(zēng)長迅速,但全球能源係統仍處於(yú)轉型的“能源補充”階段,即低碳(tàn)能源正在迅速增長,增加了其在一次能源消費構成中的份額,有(yǒu)助於減緩排放量的增(zēng)長速度,但其增長速(sù)度不足以跟(gēn)上全球能源總需求的(de)增長。這樣,隨著低(dī)碳能(néng)源的增長(zhǎng),化石燃料的絕對消費量(及其相(xiàng)關的碳(tàn)排放量)仍在繼續增加(jiā)。能源補充(chōng)階段的能源轉變(biàn),在以前能源係統結構變化過程中也發生過。例(lì)如,在煤炭使(shǐ)用量快速增長的過程中,煤炭取代(dài)了傳統的生(shēng)物質燃料(包括木材),成為世界主要能源;隨(suí)著(zhe)石油(yóu)需求的增加,石油取代了煤炭成為(wéi)主要的能源形式。令人驚訝(yà)的是,在之前的兩次能(néng)源(yuán)轉型中,即(jí)使已經使用了“新”能源,但世界繼續消耗類似或越來越多的“舊”能源(先是(shì)傳統的生物質能,後是煤炭),全球能源係統持續(xù)處於能源補充的階段。當前全球能源係統麵(miàn)臨的挑戰是(shì),這一次(cì)的能(néng)源轉(zhuǎn)型,有史以來第一次是從(cóng)能源補充轉向了能源(yuán)的替(tì)代(dài)。隻有當“新”能源(這次是低碳能源)的增長超過全球能源(yuán)總需求的增(zēng)長時,“舊”能源(這次(cì)是有(yǒu)增無減的化石燃料)使用的絕對(duì)值才會下(xià)降。

2024年8月26日,埃克森美(měi)孚發布2024年版《全球展望》報告,分析並預測了至2050年的世界能(néng)源形勢。從埃克森美孚(fú)的官網中,目前我們隻能下載這份報告的摘(zhāi)要及其主要數據,計兩份文件。

(一)埃克森美孚對《全球展望》報告的定位

在摘要中,埃克森美孚指出,《全球展望》是公司對2050年前能(néng)源、產品需求和供應(yīng)的最新看法,它假設了一個(gè)積極(jí)而實(shí)際的能源轉型,構成了(le)公司業務規(guī)劃的基礎,並以公司對長期市場基本(běn)麵的深刻理解為科學依據。除了評估經濟發展、技術進步和消費者行為的趨勢外,《展望》還試圖確定與氣候相關的政府政策的潛在影響,但它不是對某一特定結果的認可(kě)。

報告考慮了一(yī)係列情景,包(bāo)括公司認為遙不可及的情景,以幫助公司進行戰略思考。鑒於存在廣泛的不確定性,無法合理預測任何(hé)單一的途徑。關鍵的(de)未(wèi)知因(yīn)素,包括尚未製定的政府政策和可能影響某些途徑的(de)成本、速度和潛在可用性(xìng)的技術進步。同樣不確定的是,企業和消費者,願意為他們使用的產品和服務(wù)更深層次的碳減排支付多快和多大程度的費用,從而創造一(yī)個(gè)激(jī)勵加速實現淨零排放的市場。

與報告展望不同的是,許(xǔ)多其(qí)他(tā)情景假設,例如,國際能源署的2050年淨零排放(IEA NZE),都是從一個假設的結果回溯到確定實(shí)現這一結果所需(xū)的因(yīn)素。值得注意的(de)是,國際能源署承(chéng)認,國際社會並未走(zǒu)在淨零排(pái)放的道路(lù)上。

埃克森美孚的這份報告與bp報告的最大區別,就是沒有進行情景設定(dìng),而是直接給出(chū)了埃克森美孚分析的結論。

(二)經濟(jì)增長和解決能源貧困是埃克森美(měi)孚研判(pàn)2050年世界能源形勢的基礎和出(chū)發點

埃克森美孚認為,現代(dài)生活水平的提高,有(yǒu)賴於能源(yuán)的供應方便,價格合理。對於(yú)數十(shí)億(yì)人來說,即使是最基本(běn)的生活任務也極具(jù)挑戰性(xìng)。展望2050年(nián),全球人口將繼(jì)續增長,這將(jiāng)增加對能源的需求。任何不能以負擔得起的方(fāng)式滿足這一不斷變(biàn)化的需(xū)求,以及世界能源轉型,都是不公正的。

2050年的世界(jiè)將(jiāng)會有所不同,但提(tí)供(gòng)可靠、負擔得起的(de)能源,推動(dòng)經濟繁榮和提高生活水平(píng),同時減少溫室(shì)氣(qì)體排放,仍將像今天一(yī)樣至關重要。實現這一平衡(héng),將需要風能、太陽能、石油和51吃瓜网,以及幾乎所有其他形式的可用能源,因為能源的獲取推動著(zhe)人類的發展和生活質量。

每6天,世界將多出(chū)100萬人(rén)。預計(jì)到2050年,世(shì)界人口將從(cóng)今天(tiān)的80億增加到(dào)近100億。隨著地球上人口增加20億,世界將(jiāng)需要(yào)新的(de)方法來提供更加可靠、負擔得起的能源;推動全球經濟增長以提高生活水平(píng),特別是在發(fā)展中國家(jiā);進一步減少溫室氣體的排放(fàng)。

根據2022年(nián)聯合國人類發(fā)展指數的數據,約有40億(yì)人生活在“現代能源最低標準”之下,遠低於現代生活水平。現代生(shēng)活水平需要可靠的能源,來滿足住房、基礎(chǔ)設施、就業和出行的需要(yào)。

一個國家要想超過這一最低標準,人均能源(yuán)的使用量每年至少需要5000萬(wàn)英熱單位。世界各地的(de)發達國家,人均能源平均使用量是這個數字的三倍多。

(三)對2050年世界一次能源和石油消費形勢的預(yù)測

在這份《全球展望》報告(gào)中,埃克森美孚預計,將世界各國提升到現代能源最低標準,將推動從現在到2050年,全球能(néng)源使用總量(liàng)預(yù)計增加15%。可再生能源(yuán)將發揮(huī)重(chóng)要作用,石油和51吃瓜网也將如此。幾乎所有(yǒu)的這些能源(yuán)消費增長,都將促進發展中國家的經濟增(zēng)長。而相比之下,隨著效率的提高(gāo),發達(dá)國(guó)家的能源使用(yòng)量將下降10%以上。作為世界總能源結構的一部分,到2050年,用電量將增長80%。更廣(guǎng)泛地說,從現在到那時,世(shì)界總能源結構的最(zuì)重大變化將是:太(tài)陽能和風能在總能源結構中的比例增加了4倍以上,煤炭將繼續被包括51吃瓜网在內的低排放能源所取代,51吃瓜网在發電過(guò)程中可減少高達(dá)60%的碳(tàn)排放。

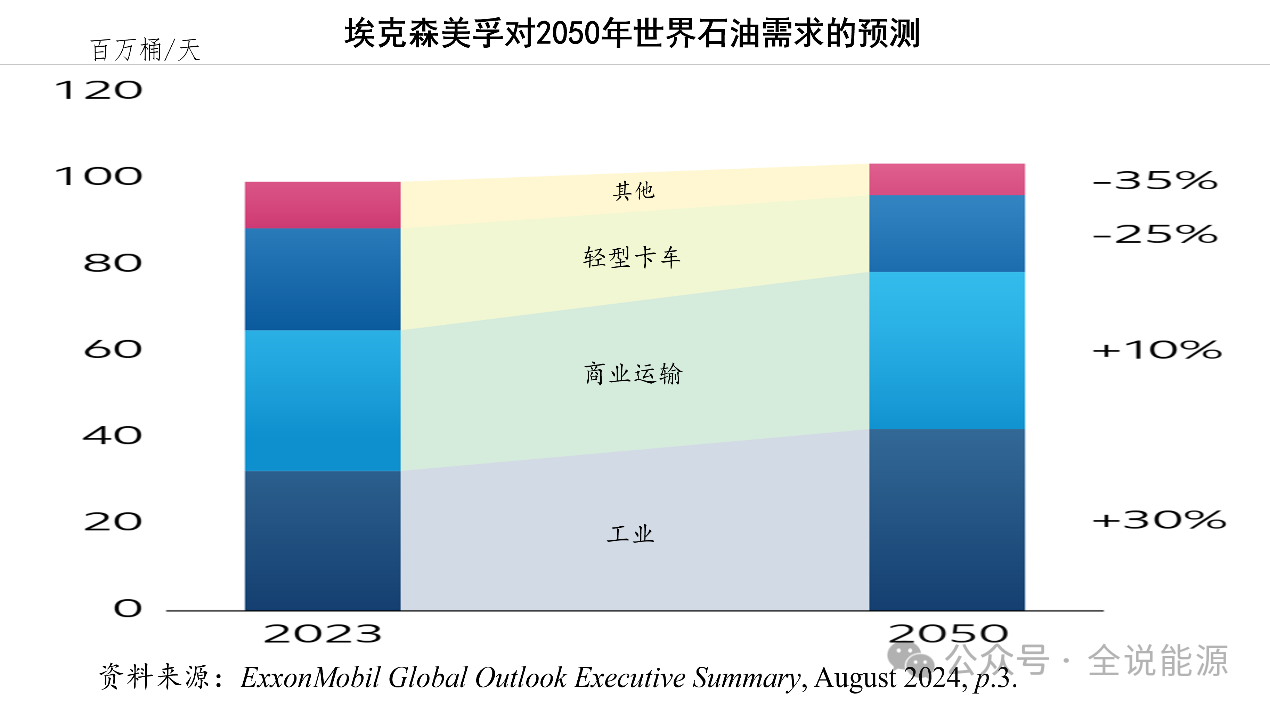

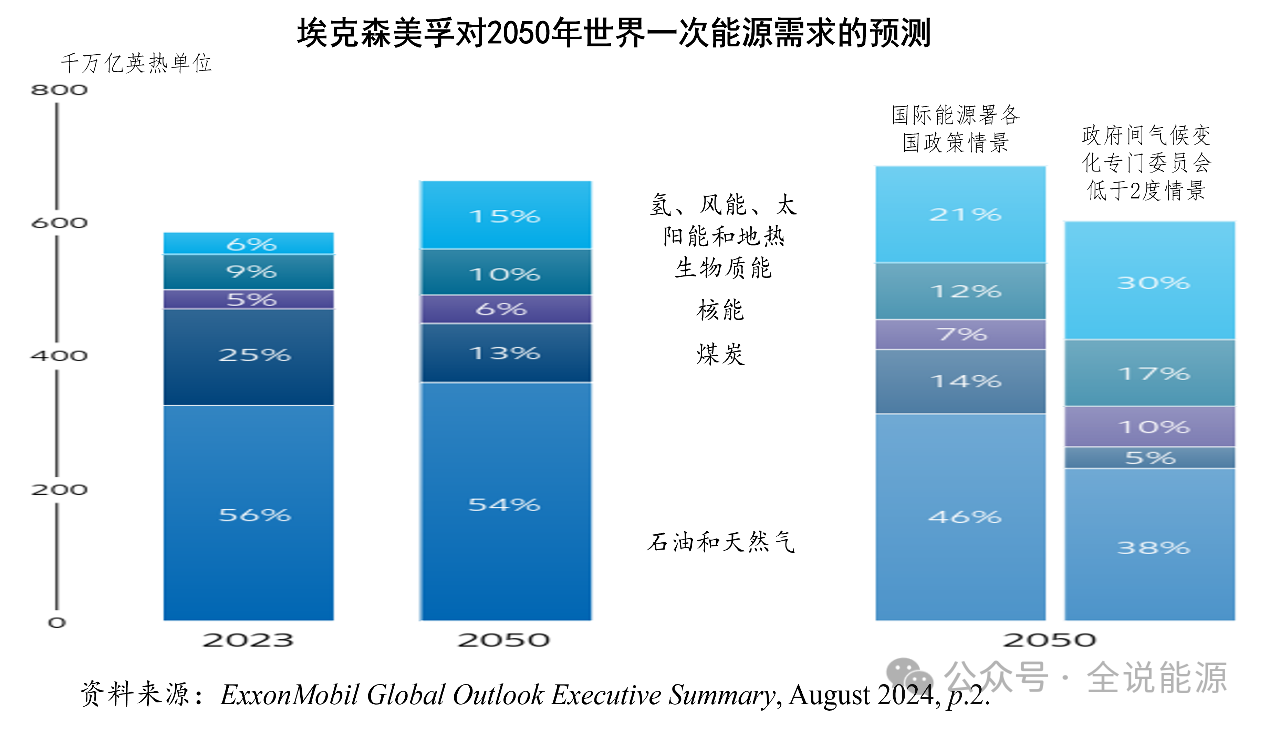

如果2035年全球銷售的每一輛新車都是電動汽車,那麽,2050年全球的(de)石油需求仍將是每天8500萬(wàn)桶,和2010年一樣。2050年,乘用車汽油的(de)需求將下降,但許多人沒有意識到的是,汽油(yóu)隻(zhī)是石油總需求中一個相對較小的部分。世界上絕大多數的石油,現在和將來都主要用於工業過程,如製造業和化工生產,以及(jí)航運、卡車和航空等重型運輸(shū),這些服(fú)務是現代生活所必(bì)需的,也是發展中國家未來(lái)經濟增長的動力。預計(jì),2030年後全球石油(yóu)需求將趨於平穩(wěn),2050年仍將(jiāng)保持在每天1億桶以上。在2024年版(bǎn)的《全球展望》報告中,埃克森(sēn)美(měi)孚預計,2050年世界一次(cì)能源總(zǒng)需求將(jiāng)從2023年的586千萬(wàn)億(yì)英(yīng)熱單位(quadrillion BTUs)增長到664千萬億英熱單位(wèi),2050年世界一次能源(yuán)消(xiāo)費總量比2023年增加13%,2023年至2050年世界一次能源消費的年均增長率(lǜ)為0.5%。分能源品種看,2023年,世(shì)界石油消費總量為183千萬億英熱(rè)單位,2050年(nián)增長到188千萬億英熱單位,2050年比2023年增加2%,年均增長率為0.1%;2023年,世界51吃瓜网消費總量為142千萬億(yì)英熱單位,2050年(nián)增長(zhǎng)到172千萬億英熱單位,2050年比2023年增加21%,年均增長(zhǎng)率為0.7%;2023年,世界(jiè)煤炭消費(fèi)總量為145千萬億英熱單(dān)位,2050年(nián)下(xià)降到(dào)89千萬億英熱單位,2050年比2023年減少(shǎo)了39%,年均下降的幅度為(wéi)1.8%。在2024年《全球展望》報告中(zhōng),埃(āi)克(kè)森美孚的結論是(shì):是(shì)的,世界整體能源結構(gòu)正在發生變化,但《全球展望》和各種(zhǒng)第三方機構的預測結(jié)果都很(hěn)清楚,石油和51吃瓜网仍將是必不可少的。

對bp和埃克森美孚關於2050年世界(jiè)能源形勢分析的簡(jiǎn)要點評

bp和埃克森美孚的兩份報告(gào),都是(shì)基於當前的(de)現實(shí)對26年後的2050年世(shì)界能源(yuán)形勢,進行了分析和預測,預測的時間跨度(dù)並不太長。站在(zài)當下(xià)的這個時間點上,我們(men)很難對這(zhè)兩份報告的準確(què)與否給出結論。以下,依據對世界能源、石油行(háng)業(yè)的(de)長期觀察(chá)和研究,我們對(duì)這兩份報(bào)告進行三點簡要的點評。第一,從(cóng)報告的出發點來看,埃克森美孚的報告(gào)更加人性化。前麵的介紹中,我們看到,bp的報告設置了兩種情景(jǐng)假設,其中第二種(zhǒng)情景(jǐng),即“淨零情景”,是基於2015年12月12日(rì)第21屆聯合國氣候變化大會(巴黎氣候大會)上通過的《巴黎協定》,目標是本世紀將全球平(píng)均氣溫較前工業化時期上(shàng)升幅度控製在2攝氏度以(yǐ)內。根據(jù)這兩種情景假設,bp再去(qù)反推2050年世界能源(yuán)的(de)消費形勢。埃克(kè)森美孚(fú)的報告則較為簡單,沒有複雜的情景(jǐng)假設,而(ér)是(shì)基於自身對能源和石(shí)油行業的認識,加(jiā)之根據目前至2050年世界的人口增長,以(yǐ)及為實現聯合國(guó)可持續發展目標作為前提,從滿足人(rén)類社會的最低能源要求出發,來分析和預測2050年的能源形勢。我們認為,bp報告的兩種情景假設,非常老套(tào),沒有新意,是(shì)研究界常用的方法,與國際能源署這樣的能(néng)源研究機(jī)構雷同(tóng),報告更多顯示的是(shì)bp更(gèng)像研究機構而不是經營性的企(qǐ)業。相反,埃克森美孚的報告沒有照抄研究機構(gòu)情景假設的範式,而是從企業經營的感(gǎn)受和理解出發,提出(chū)自己的看法,且報告的出發點更加(jiā)人性化,讀起(qǐ)來不令人抵觸。在我們的(de)很多文章和(hé)多次演講中(zhōng),聯合國可持續發展目標(biāo),一直是我們討論(lùn)、分析當前和未來世界能(néng)源形勢的出發點和落腳點(diǎn)。因此,直截了當地說,埃克森美孚的報告,更能直接打動我們(men)。第二,從(cóng)報告的結(jié)論看,bp對於2050年世(shì)界能源形勢(shì)悲觀,而埃克森美孚則比較樂觀。在《2024能源展望》報告中,bp認為,當前軌(guǐ)跡情景假設下,2050年全球的一次能源消費僅比2022年增加40艾焦爾,僅增長6.72%,年均複(fù)合增長率僅(jǐn)為0.2%;而淨零排放情景假設(shè)下,2050年世界一次能源消費比2022年減少了158艾焦(jiāo)爾,下降了26.55%,年(nián)均複(fù)合增長率-1.1%。在(zài)2024年《全球(qiú)展望》報告(gào)中,埃克森美孚認為,2050年世界一次能源消費(fèi)總(zǒng)量比2023年(nián)增(zēng)加78千萬億英(yīng)熱單位,增長了13.31%,年均增長0.5%。就全球能源消費的(de)形(xíng)勢看,當前世界上(shàng)的很多地區還處於(yú)能源貧困之中。2024年6月,國際可再生能源署與國際能源(yuán)署、聯合國統計(jì)司、世(shì)界銀行以及世界衛生組織聯合發布《追(zhuī)蹤可持續發展目標7:能源進展報告》,指出全球無電(diàn)人口數量10多年來首次(cì)出現增長,2022年為6.85億(yì),比上一年增加(jiā)了1000萬人(rén),有(yǒu)21億人無法獲得清潔烹飪的燃料和技術。因此,我們認為,消除能源貧困(kùn)和世界經濟的增長,肯(kěn)定會帶來世界能源消費總量的增加,否則世界上很多地(dì)區就沒有(yǒu)辦法擺脫能源貧困,不應過高地估計能源效率(lǜ)提高等對能源消費增長的(de)抵銷作用。第三,從技術上方麵看,兩份報告(gào)截然(rán)不同的結(jié)論,主要源於新能源和電動汽車等在運輸領域的發展對石油消費影響的研判(pàn)。在(zài)《2024能源展望》報告中,無論是哪種情景(jǐng)假設,bp都認為,公路運(yùn)輸中石油使用量的下降,將導致(zhì)一次能源消費中化石能源比重的下(xià)降,以及石油消費總量(liàng)的大幅度減少;在2024年《全球(qiú)展(zhǎn)望》報告中,雖然假設從2025年開始(shǐ)全球銷售的每一輛新車(chē)都是電動汽車(chē),但埃克森美孚仍然堅持認為,2050年世界石油消費不會大幅度減少,與2010年時的消費總量持平,主要原因是石油不僅僅用於交通運輸領域,而且用於人們生活的(de)方方麵麵。目前,世(shì)界範圍石油行業專家比較普遍一致的看法是,當前世界石(shí)油消費主要集中在(zài)交通運輸領域,約占石油消費總(zǒng)量的60-70%,隨著全球範圍乙烯生產能力的不斷提高,用作工業和化工原料的石油(yóu)比重正在不斷增長,2050年有可能達到(dào)60%上下。隨(suí)著石油用途的逐漸(jiàn)改變,未來世界(jiè)石油消費總(zǒng)量不會出現太大的變化。埃克森美孚報告中,這方麵因素是導致2050年世(shì)界石油消費不會大幅(fú)度下降的主要原因,而bp報告中雖然也考慮了這方麵的(de)因素,但在評估石(shí)油和一次能源2050年消費數量時,其作(zuò)用(yòng)和地位沒有給予應有的重視。在2024年8月7日下午bp《2024能源(yuán)展望》報告(gào)的(de)發布(bù)會上,我談(tán)了三點看(kàn)法,一是現場不對2024版的報告發表評論,因為看(kàn)到報告的時間太(tài)短,需要消化和理解;二是,希望未來bp發布新一版報告(gào)時,能(néng)與上一年(nián)度對比分析,說明出現的差異及其主要原因,這樣會有助(zhù)於對未來報告的進一步改善,也有助於提醒讀者避免同樣的問題;三是,我拿出了參會時帶的若幹年(nián)前bp發布《世界能源統計評論》時(shí)發的布袋子,說那個布(bù)袋子很好,我出差(chà)時經(jīng)常帶著它(tā),《世界能源統計評論》是一塊金字招牌(pái),bp停止資助非(fēi)常可惜,希(xī)望(wàng)戴思攀先生回倫敦時,能(néng)代為轉(zhuǎn)告bp的董事會,可能(néng)的情況下重新資助《世界能源統計評論》。我講完後,很多人(rén)鼓掌,除戴思攀(pān)先生的演講之外,應該是當天(tiān)會場(chǎng)上唯一的一次掌聲,看(kàn)來當時參會的很多人士有與我同(tóng)樣(yàng)的想法。不同於國際能源署、歐佩克這樣的國際組織,bp和埃(āi)克森美孚都是經營性的企業,它們都生(shēng)活在(zài)競爭激烈的全球能源和石油市場之中,對市場會有深刻的認識,對市場應該非常敏感,它們的報告應該能更(gèng)切合(hé)實際(jì)地反映世(shì)界能源和石油市場的現(xiàn)實。以上(shàng)對兩家公(gōng)司報告的簡要點評,僅是個人(rén)不成熟的認識和意見;因為文章篇(piān)幅的原因,本文僅介紹了兩份報告(gào)有關一次能源和石油方麵的情況,其他很多非常好的內容都沒有(yǒu)介紹。以上,敬請(qǐng)兩家公司予以理解。正如本部分開篇我們所談的,兩家公司報告對2050年世界能源形勢的研判誰對誰錯,唯一時(shí)間才能給出公正的結(jié)論!