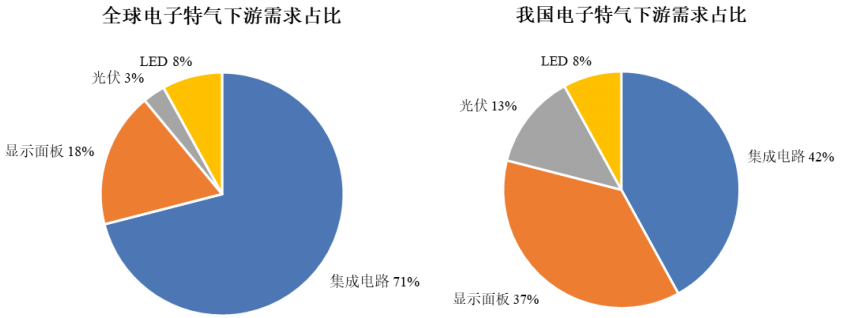

電子特種氣體(tǐ),簡稱電子特氣,是指應用(yòng)於電子行業的氣體,是工業氣體中附加值比較高的特殊用途氣體。電子特氣主要用於集成電(diàn)路、顯示(shì)麵板、LED、光伏電池(chí)領域,其質量直接影響電子器件的成品率和性能。根據前瞻產業研究院數據顯示,從全球來看,電子特種(zhǒng)氣體應用(yòng)於集成電路行業的需求占市場總需求(qiú)的(de)71%,應(yīng)用於(yú)顯示麵板行業的需求占市(shì)場總需求的18%;從我國來看,電子特種氣(qì)體應用於集成電路行業的需求占市場總需求的42%,應用於顯示麵板行(háng)業的需求占市(shì)場總需求的37%。

電子特氣下遊需求

資料來源:前瞻產業(yè)研究院

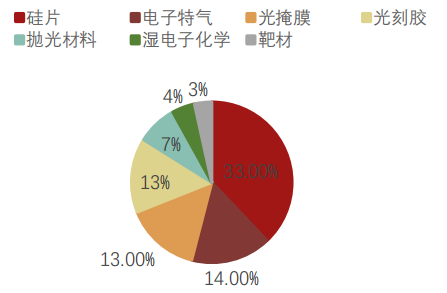

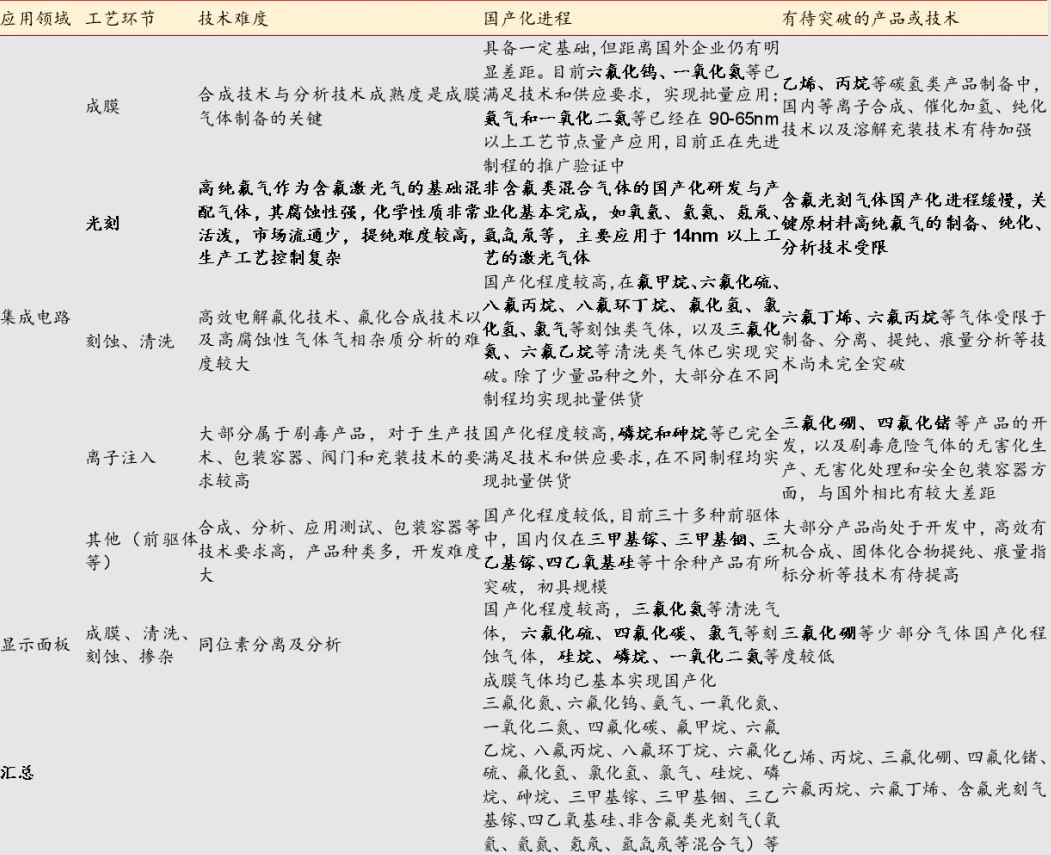

在集成電路領域,電子特氣是晶圓製造的關鍵耗材,在半導體製(zhì)造材料中的成本占比約14%,僅次(cì)於矽片,對半導體產品性能至關重要。電子特氣貫穿晶圓加工的製備外延片、清洗、沉積和氧化成膜、光刻、刻蝕、摻雜各環節,有著芯片加工之“糧食”的稱(chēng)號。目前半導體行業各個環節使(shǐ)用(yòng)的特種氣體有(yǒu)114種,常用的有44種,主要包含有三氟化氮、六氟化鎢、六氟丁二烯、氨氣等,一般采用液態與瓶(píng)裝氣體生產模式。

2022年晶圓製造材料結構市場占比

資料來源:SEMI、觀研天下

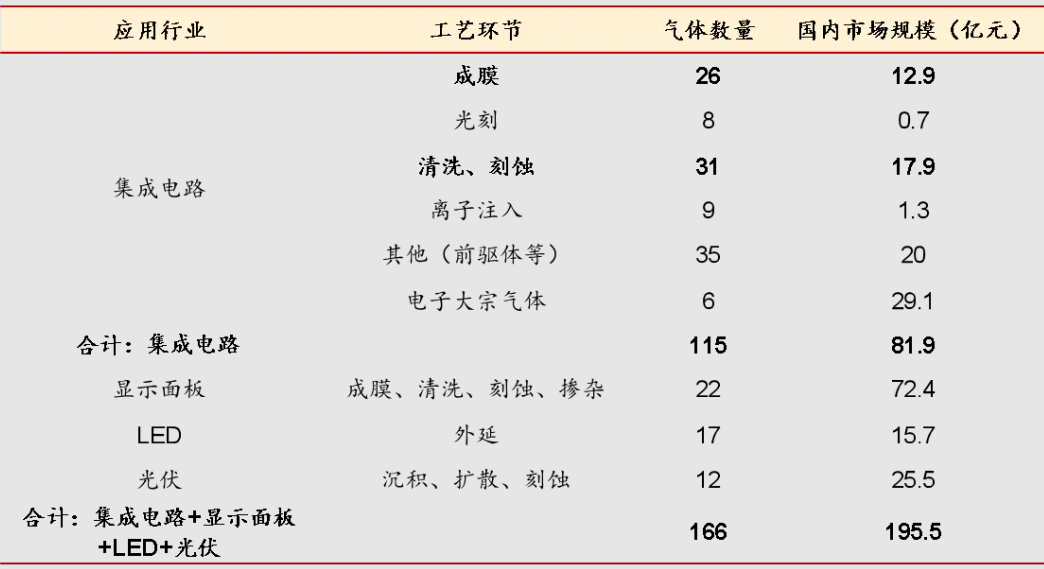

電子特氣廣泛應用於清洗、成膜、光刻、刻蝕、摻雜等半導體製(zhì)造工序。

各工藝電子特氣數量

資料來源:ICMtia

清洗是指用化學或物理方法對(duì)芯片加工過程及(jí)CVD反應腔室(shì)中附著的雜質、殘留物等進行清理,是芯片製造中步(bù)驟最多的工藝,主要的清洗氣體包括三氟化氮等。

成膜(mó)是指原料氣(qì)或蒸汽(qì)通過氣相反應沉積出一層金屬或者(zhě)氧化物亦或氮化物的(de)過(guò)程,主要的成膜氣(qì)體包含有六(liù)氟化鎢、矽烷、笑氣、氨氣等。刻蝕氣體用於有選擇地從(cóng)矽片表麵去除不需要的光阻或者光刻膠,其基本目標是在(zài)塗膠的矽片上正確地複製掩模圖形。刻(kè)蝕氣(qì)體主要為氟(fú)碳類氣體,如一氟甲烷,二氟甲(jiǎ)烷(wán)或者三氟甲烷等,除此外,鹵素類氣體也用於刻蝕過程,如氯化氫、溴化氫(qīng)與氯氣等。

光刻過程中,需要充入混合氣,在受到高壓激發後(hòu),混合氣會形成等(děng)離子體,在其過程中產生的固定波長的光線在經過(guò)聚合、濾波等過程後形成光刻機光源,主要的混(hún)合氣有氬/氟/氖混合氣、氪/氖混合氣、氬/氖混合氣(qì)、氬/氙/氖混(hún)合氣等。在半導(dǎo)體器件和集成電路製造中,通過將摻雜氣(qì)體摻入半(bàn)導體材料(liào)內以(yǐ)使(shǐ)其具有(yǒu)所需(xū)要的(de)導電類型和一定(dìng)的電阻率,主要摻雜(zá)氣體包(bāo)括砷烷、磷烷、硼烷、三氟化硼等。

ICMtia數據顯示,成膜、清洗+刻蝕(shí)是集成電路製(zhì)造中使用電(diàn)子特氣規模最大的兩個環節,2021年國內(nèi)市(shì)場規模分別為12.9、17.9億元。

電(diàn)子(zǐ)特氣(qì)產品分類

資料來源:中船特氣招股說(shuō)明書(shū)

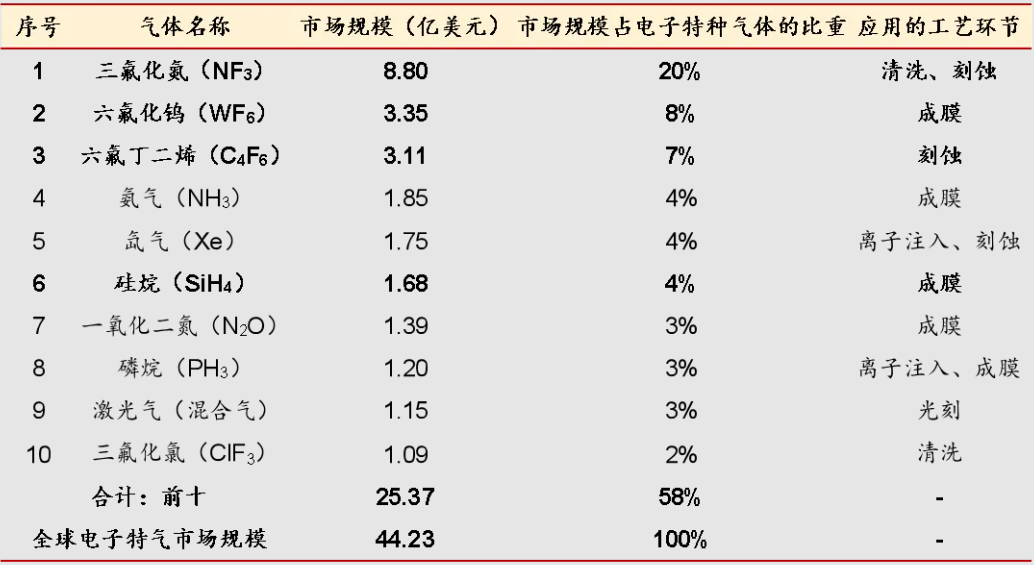

從單品類特種(zhǒng)氣體(tǐ)市場規模來看,根(gēn)據Linx Consulting數據,2021年全球電子(zǐ)特種氣體市場規(guī)模為44.23億美元(yuán),三氟化氮、六氟化鎢與六氟丁二烯為電子特(tè)氣使用(yòng)量(liàng)最(zuì)大的三種(zhǒng)氣體,市場規模分(fèn)別為(wéi)8.80、3.35與(yǔ)3.11億美元,前十氣體市場規模占比為58%,主要應用於成膜、清洗與刻蝕環節。從(cóng)工藝環節(jiē)用特種氣體市(shì)場規模來看,ICMtia數據顯(xiǎn)示,成膜、清洗+刻蝕是(shì)集成電(diàn)路製造(zào)中使(shǐ)用電(diàn)子特(tè)氣(qì)規模最大的兩個環(huán)節,2021年國內市(shì)場規模分別為12.9、17.9億元。電子特氣(qì)各品類市(shì)場規模

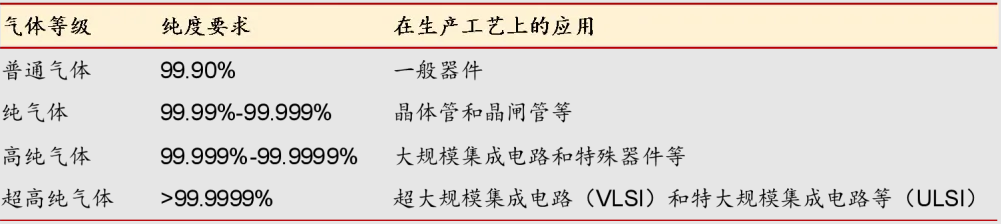

資料來源(yuán):Linx Consulting電子特氣的質量衡量指標主要為純度和配比精度。純度是(shì)電子特種氣體(tǐ)重要指標之一,直接影響芯片的(de)良(liáng)品率和可靠(kào)性。通常(cháng)情況下,氣體(tǐ)純(chún)度用百分數表示,如99.99%(4N)、99.999%(5N)、99.9995%(5N5)等。隨著集成電路製造工藝的迭代升級,線寬越來越窄(zhǎi),晶體管密(mì)度越來越高,對電子特氣的純度、穩(wěn)定性等指標的要求也(yě)越來越高,部分(fèn)氣體純度需要達(dá)到6N及以上。電子特(tè)氣(qì)產品純度等級

特種氣體具有較高的技術壁(bì)壘(lěi)、客戶認證壁(bì)壘、營銷網絡與服務壁壘和資質壁壘。電子特(tè)種氣(qì)體種類較(jiào)多,不同類產品的合成、純化等工藝技術可能存在較大差異,且工藝路線長、過程複雜;同時,電子特種氣體對(duì)產品純度(dù)、產品指標的穩(wěn)定性和(hé)一致性要求(qiú)極高(gāo),需(xū)要對生產過(guò)程中各類雜質含量進行精(jīng)準有效的控製,工藝難度(dù)較大。下遊廠商對(duì)氣體產品的質量和供應(yīng)穩定性有(yǒu)極高的要求,對於原材料(liào)和供應商的認證和選擇非常嚴格,因此在向客戶(hù)推廣時麵臨(lín)較高的準入壁壘,需要較長時(shí)間的審(shěn)核認證周期。電子特氣市場集中度高,當前全球和中國電(diàn)子特氣市場主(zhǔ)要被林德集(jí)團、液化空氣、空(kōng)氣化工和日本酸素等公司占據。2020年全(quán)球電子特氣市場中,林德占比20.2%、液化空(kōng)氣占比15.5%、空氣化工占比6.6%、大陽日酸占(zhàn)比5.5%;2020年中國電子特氣市(shì)場中,空氣化工(gōng)、林德、液化空氣、大陽日酸(suān)占比分別為(wéi)25%、23%、22%、16%。國內企業起步較晚,但近(jìn)年來已在部(bù)分氣體產品中取得突破,技術實力不斷提升,競(jìng)爭力不斷增(zēng)強。據中(zhōng)國工業氣體工業協(xié)會統計,我國僅能生產(chǎn)約20%的集成電路生產用電子特氣品種,目前國內廠商攻克了成膜、光刻、刻(kè)蝕、清洗與離子注入(rù)等步驟的部分難點,其餘均依賴進(jìn)口,進口電子氣體(tǐ)價格昂貴、運輸不便,使(shǐ)得(dé)電子特氣國產替代需求強烈、空間廣闊。我國僅能生產20%品種的集成電路生產用的電子特氣

資料來源(yuán):中船特氣招股說明書(shū),浙商證(zhèng)券研究所

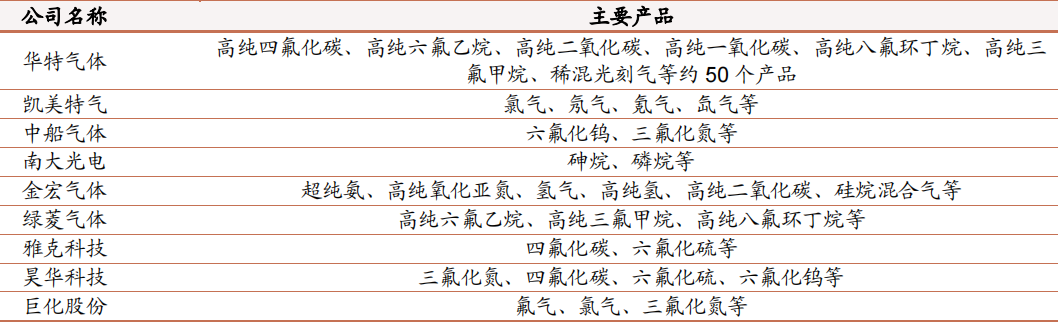

經(jīng)過多年的研發生產,目前部分電子特氣已經逐漸(jiàn)實現國產化,國內企(qǐ)業進入者增多,主要可分為三類:1)以華特氣體、金(jīn)宏氣體為代表(biǎo)的氣體公司,主營業務以工業氣體為主,該類公司(sī)氣體產品種類較多,逐步覆(fù)蓋電子氣體部分品種;2)以中船特氣、昊華科技(jì)等為代表(biǎo)的專業特(tè)氣公司,立足(zú)於(yú)電子特氣主(zhǔ)營業務(wù),經過多(duō)年的技術積累,部(bù)分品類已形成了獨特的競爭(zhēng)力,發展潛力大;3)以雅克科技、南(nán)大光電為(wéi)代表(biǎo)的電子材料平(píng)台型公司,通過並購以及自主研發方式實現光刻膠(jiāo)、電子特氣(qì)等產品(pǐn)的多維布局。已實(shí)現國產替代的特種氣體產品

資料來源:公司招股(gǔ)書、各公司公(gōng)告(gào)、觀研天下(xià)

中國電子特氣行業周期性並(bìng)不(bú)顯著,從(cóng)光伏行業(yè)爆發帶來電子特氣的第一次迅(xùn)速(sù)發(fā)展到後續LED、顯示麵板以及集成電路行業的相繼接力,2009年至今行業發展大(dà)致可分為四個階段。資料來源:未來智庫

2009-2011年,隨著光伏組件價格下降、光伏電站收益率上升,光伏裝機需求顯著上升。2009-2011年中國光伏發電(diàn)新(xīn)增裝(zhuāng)機容量由0.2GW增長至2.1GW,年複合增速為259%,光伏裝機需求的爆發式增長帶來了電子特氣市場的第一次(cì)發展。2012-2014年,光伏行業走弱,LED接力,2010年以來LED產業鏈產(chǎn)能擴張與其替(tì)代(dài)白熾燈給LED打開(kāi)廣闊市場(chǎng)空間,2012年(nián)-2014年LED市場規模由1920億元增長至3507億元,年複合增速35%,高於(yú)“十二五”規劃增速26%。LED市場的高速增長承接了2012年歐美雙反所帶來的光伏行業下滑對電子特氣市場的影響,電子特氣市場實現穩(wěn)定增長。2015-2018年,顯示麵板行業量價回升(shēng)維持電子特氣行業10%以上增長。中國TV品牌崛起(qǐ)提升了對大(dà)尺寸麵板的需求,隨著(zhe)國內麵板廠商(shāng)京東方與華星(xīng)光電開展大尺寸麵板產能(néng)擴張,以及中國台灣地震影響群創等公司產能,麵板價格迅(xùn)速上升,量價齊升帶來顯示麵板市場迅速回溫,電子特氣市場穩定增長。2019-2022年,集成電路行業高速發展,電子特氣增長(zhǎng)提(tí)速。隨著大數據(jù)、雲平台、工業(yè)物聯網的快速發展與5G應用的到來,芯片市場需求強勁,先進工藝和成熟工藝(yì)快速成長(zhǎng),2019-2021年中國集成電路市場複合增速為19%,集成電路行業的高速(sù)發展維持了電子特氣(qì)的穩定增長。近年來全(quán)球電子特氣市場規模逐(zhú)年增長,據TECHCET,預計到2025年全球(qiú)電子特氣(qì)市場規模將達到60.23億美(měi)元,CAGR為7.3%。我國正積極承接全球第(dì)三次半導體產業轉移,下遊市場對電子特(tè)種氣(qì)體(tǐ)的需求快速提升,據SEMI,2022年中國(guó)電子特氣市場規模約為220.8億元,同比增長12.77%,未來(lái)幾年,由於先進邏輯製程及存儲技術需求增加、顯示(shì)市場持續增長、“碳中和”及“碳達峰”對光伏需求的增加,預(yù)計電子特氣市場需求將持續保持高速增長。