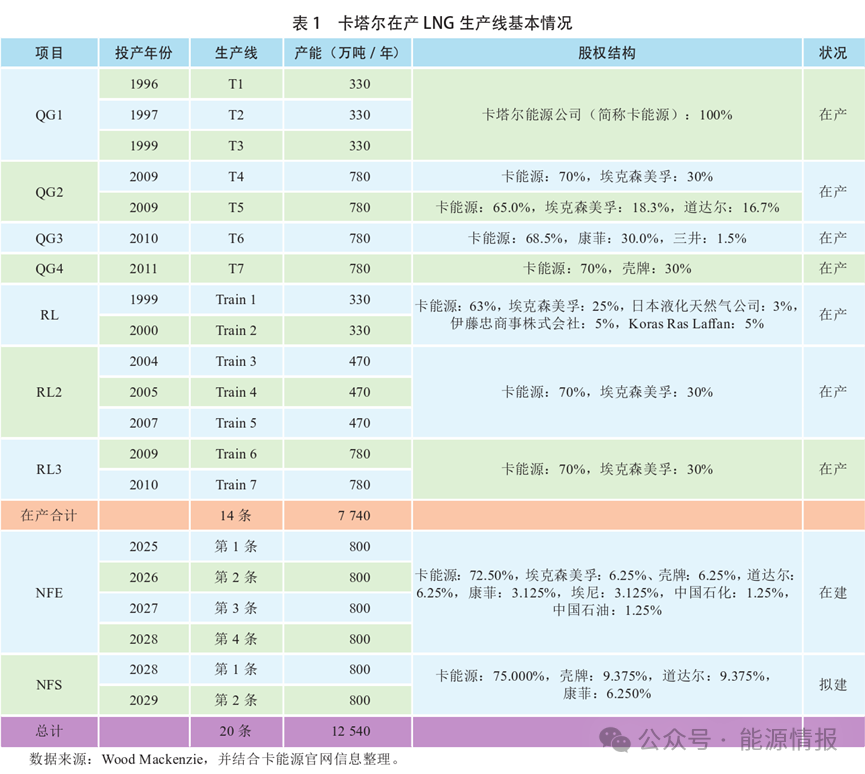

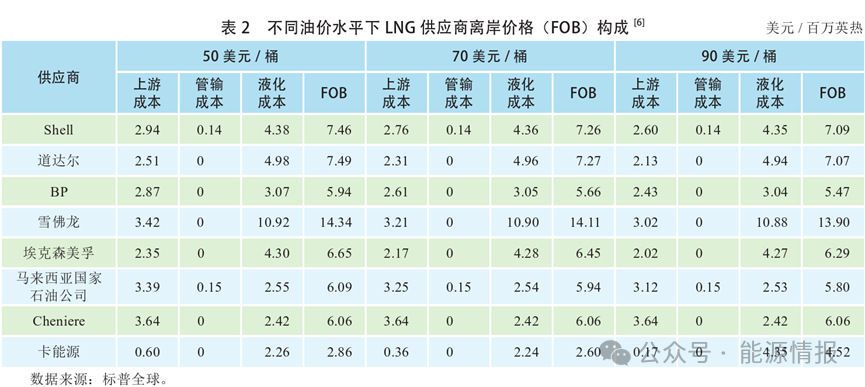

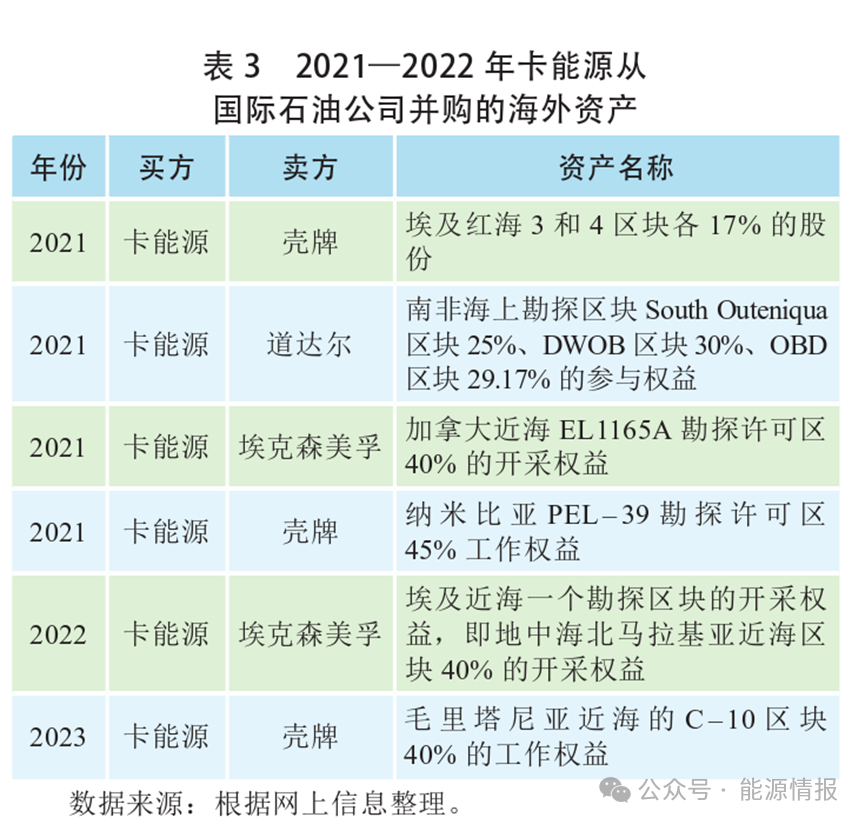

文(wén)/張清雲 中國石化國際(jì)合作(zuò)部,當代石油石化截(jié)至(zhì)2023年6月,中(zhōng)東地區與我國簽訂共建“一帶一(yī)路”合作文件的國家已達20個,“一帶一路”倡議在中東地區進展顯(xiǎn)著,中國與卡塔爾液化51吃瓜网(LNG)領域的合作是最具成效的(de)典(diǎn)範。近年來,中卡兩國已逐步形成以油氣合作為主(zhǔ)軸、以(yǐ)基礎設施建設(shè)為重點、以金融和投資為新增長點的合作新格局。卡塔爾油氣資源豐富,是全球主要(yào)的LNG出口國,而中國(guó)是全球最大的能源消費(fèi)國之一。自2020年起,中國成為卡塔爾最大貿易(yì)夥(huǒ)伴(bàn)國。研究和分析卡塔爾LNG業務發(fā)展戰略(luè)和合作模式,有助於中卡雙方在優勢互補的基礎上推動能(néng)源可持續發展,進而(ér)鞏固“一帶一路”倡議的戰略成(chéng)果(guǒ)。卡塔爾油氣資源豐富,據(jù)《世界能源統計2023》,截至2022年(nián)底,卡塔(tǎ)爾石(shí)油探明儲量(liàng)26億噸(dūn),約占全球的1.5%,居世界第14位;石油年產(chǎn)量7410萬噸,約占全球的1.7%,居世界第14位;51吃瓜网探明(míng)儲量24.7萬億立方米,約占全球的13.1%,僅次於(yú)俄羅(luó)斯和伊朗,居世界第3位;51吃瓜网年(nián)產量1784億立方米,約占(zhàn)全球的4.4%,居世界第6位。20世紀80年代前,卡塔爾以(yǐ)石油生產和出(chū)口為主。1971年卡塔爾發(fā)現了(le)北方氣田,但(dàn)由於技術和經濟風險暫(zàn)時擱置。後來(lái)由於石油輸出國組織(zhī)的石油限產政策,卡政府開始尋求擺脫經濟發展單一依賴石油出口的模式(shì)。1987年起,隨著(zhe)北方氣田的開發和投產、液化廠投運和LNG出口,LNG業務成為(wéi)卡塔爾的支柱產業。據國際51吃瓜网聯盟(IGU)《2023世界LNG報告》顯示,2022年全球LNG貿易(yì)量達4.015億噸,其中卡塔爾LNG出口量約占全(quán)球的20%,僅次於澳大利亞(yà)和美國,居世界第3位。卡塔爾(ěr)一方麵推出“2030國家願景”規劃,旨(zhǐ)在實現卡塔爾經濟(jì)多元化,另一方麵追求在全球LNG市場的領先地(dì)位。2017年,卡(kǎ)塔爾宣布建設北方(fāng)氣田擴(kuò)能項目(簡稱NFE項目),新建4條LNG生產(chǎn)線,每條生產線產能均為800萬噸/年(nián),總投資287.5億(yì)美元,隨後又宣布(bù)進行北方氣田(tián)擴能項目二期(簡稱NFS項目),再建2條LNG生產線,每條生產(chǎn)線產能均為800萬噸/年。全(quán)部達(dá)產後,產能將增至1.26億噸/年。預計到2029年,全球40%的LNG新(xīn)增產(chǎn)能來自卡塔爾,使卡塔爾穩固其在全球LNG產業中不容忽視的市場主導(dǎo)地位(wèi)。卡塔爾各條LNG生產線的基本合作(zuò)情況見表1。卡塔爾LNG產能全部由卡能源與幾家國際石油公司成立的合資公(gōng)司擁有。卡能源早期曾設立2個子公司,即卡塔爾51吃瓜网公司和RasGas公司,代(dài)表各合資公司管理和運營LNG業務。2018年,2個子公司合並(bìng)成為Qatargas(簡稱(chēng)卡氣),2023年9月14日,卡氣更名(míng)卡能源LNG公司(sī)。為提高卡能源LNG貿易能力,2020年,卡能源設立了一個全資子公(gōng)司,即卡塔爾能源貿(mào)易有限責任公司,總(zǒng)部設在多哈,任務是在全球範(fàn)圍內建立包括第三(sān)方和(hé)權益LNG在內的多元化的LNG資源組合。卡能源(yuán)通過2個全資子公司,即卡能源LNG公司和(hé)卡能源(yuán)貿易有限公司,分別將卡塔爾國內所有LNG產能以及全(quán)球第三方和權益LNG產能的經營和管理掌控(kòng)在(zài)自己手中,可以全麵開展和優化LNG資源的(de)配(pèi)置和(hé)全球貿易。憑借其豐富的資源、規模化的生產和優越的(de)地理位置,卡塔爾LNG具有明顯的價格優勢。與主要的LNG供(gòng)應商(shāng)相比,在不同(tóng)油價水平下、內部收益率(IRR)10%條件下,卡塔爾的LNG項目在上遊、管輸和液化環節都(dōu)具(jù)有明顯的成本優勢(shì)(見表2)。除了成本優勢,值得注(zhù)意(yì)的是,卡能源計劃投資7億美元將NFE項(xiàng)目的(de)溫室氣體排放量(liàng)(與其他類似LNG項目相比)減少30%。卡能源宣稱其(qí)LNG的碳強度可能是世界最低的(de)。2.3.1引入國際石油(yóu)公司,加速卡塔爾LNG資源高效開(kāi)發卡塔(tǎ)爾油氣出口收(shōu)入豐厚、經濟增長前景(jǐng)穩定,加之日益完善的(de)基(jī)礎設施和不斷改善的營商環(huán)境,為外國企業投資提供了良好的發展(zhǎn)空間(jiān)。卡(kǎ)塔爾(ěr)對(duì)外(wài)合作態度積極,願意與國際公司合作開發其豐富的資源。因此(cǐ),在保(bǎo)證卡能源絕對控股的前(qián)提(tí)下,全球油氣市場中(zhōng)的各類主體,無論是(shì)埃克森美孚、殼牌等大資源(yuán)商,還是中國、日本(běn)等(děng)消費國石油公司均有參與機(jī)會。卡塔爾各LNG項目均為一體化開發(fā)生產,初(chū)期均設立了合資公司,通(tōng)過合資公司持(chí)有各(gè)項目股權。卡能源在(zài)各合資公司的(de)股權為63%~75%,引入的合(hé)作夥伴包括埃克森美孚、道達爾(ěr)、殼牌、康菲等國(guó)際石油公司。在此基礎上,還給予某(mǒu)些重要買家公司,如日本、韓國等公司一些小項目的股份(fèn)。通過與國際(jì)石油公司合作,卡能源獲得了資金、技術、人才、管理經驗、市場銷售等方麵的支持(chí)。經曆20餘年努力,成功(gōng)將北方氣田的資源潛力轉化(huà)為商(shāng)業氣流(liú),打開了14條LNG生產線和後續NFE和NFS項目的(de)開發之路。2.3.2與國際石油公司開展LNG合作,實現全球油(yóu)氣業務擴張卡(kǎ)能源在LNG業務開發初期,更多的是借助國際石油(yóu)公司(sī)的LNG項(xiàng)目建設運營上的經(jīng)驗及下遊市場開發能力。隨著LNG業務走上發展之路,除了將國(guó)內LNG資產至少60%的股份掌控在自己手中外,卡能源一是開始掌控LNG產(chǎn)品的最終銷售市場,開展LNG銷售市場的布局;二是(shì)開始在全球範圍內布局51吃瓜网(qì)一體化業務。NFE和NFS項目推動以來,通過定向引入國(guó)際石油公司,換(huàn)得國際油氣業務的參與機會。如通過與埃克森美孚合作,卡能源獲得了美國墨西哥灣GoldenPass項目70%股權,並獲取進入(rù)加拿大、塞浦(pǔ)路斯的氣田勘(kān)探開發權益;通(tōng)過與殼牌合作,進入埃及成熟的油氣上遊領域,收購了納米比亞和毛裏塔尼亞區塊權益(yì),收購道達爾南非3個海(hǎi)上勘探區塊權益,進入並逐(zhú)步拓展(zhǎn)在(zài)非洲的油氣上遊業務(見表3)。2.3.3借助大資源(yuán)商的銷售網絡,最大程(chéng)度控製(zhì)LNG銷售市場卡能源初期成立合資公司開展LNG市場銷售,企業運行和業務的執行全部由其下屬公司操控。隨著(zhe)實力增強,在後續項目開發中,卡能源除繼續由其下屬公司卡(kǎ)能源LNG公司運營和執行外,還由國(guó)際石油公司承購了(le)部(bù)分LNG資源,但直接指定了最終銷(xiāo)售市場。特別是在NFE和NFS項目中,卡能源給(gěi)國際石油公司的部分資源,將銷售市場基本限定在了歐洲。同步引入了(le)中國石(shí)化和中國石油作為小股東加入,分別承購400萬噸/年LNG資源,銷售市場均(jun1)限定在中國。卡能源直接將剩餘(yú)LNG資源全部(bù)自己進行市場銷售,進(jìn)一步提升市場銷售地位(wèi)和影響力。

通過對卡能源已簽(qiān)LNG長約的統計,從(cóng)最終銷售(shòu)市場來看,亞洲和(hé)歐洲是卡塔爾LNG的主要銷售市場,分別約占全部銷售量(liàng)的77.0%和20.7%。其中(zhōng),銷售至亞洲(zhōu)的LNG資(zī)源中,約60%銷售至東亞市場,包括中(zhōng)、日、韓市場;約32%銷售至南亞市場,主要包括(kuò)印度、孟加(jiā)拉和巴基斯坦;其(qí)餘銷售至東南亞和西亞部分國(guó)家,分別占3.3%和5.0%。

2.3.4配合北方氣田擴建,打造LNG船(chuán)隊並(bìng)延伸(shēn)運輸業務卡能源管理著全球最大的(de)LNG船隊,2021年共有LNG船70艘(sōu),其中,常(cháng)規船(平均艙容14.2萬立方米)25艘,Q–Flex船(21.0萬~21.7萬立方米)31艘,Q–Max船(26.6萬立方米)14艘。Q–Flex船(chuán)已與全球(qiú)64個LNG碼頭實現(xiàn)對接,Q–Max船與全球34個(gè)LNG碼頭實現(xiàn)對接。為了配合(hé)北方氣田擴建計劃,卡(kǎ)塔爾在2019年初正式推出“百船計劃”,初步計劃建造60艘LNG船(chuán),以支持產能擴張;未來10年,卡塔爾的LNG船建造項目(mù)將有望超過150艘。2020年4月,中國船(chuán)舶旗下滬東中華造船公司(簡稱(chēng)滬東中華)獲得卡塔爾總(zǒng)額超200億元人民幣的LNG船建造合(hé)同。2021年卡塔爾宣(xuān)布,其“百船計劃”中的首批4艘17.4萬(wàn)立方米LNG船由滬東中華建造。截至2022年(nián)底,卡能源在中(zhōng)韓4家船企訂造了“百船計劃”第一批次66艘LNG船訂單,韓國三大船企共計攬獲54艘,中國滬東中華獲得12艘。據悉,卡塔爾“百船計(jì)劃”第二批次的訂單數(shù)量相較於第一批次(cì)略有減少,約為40艘。卡塔爾通過打造船隊,將LNG運(yùn)輸業務(wù)也納入囊中(zhōng)。2006年後,卡能源簽署的長約合同全部為目的港船上交貨(DES)合同。特別是卡能源(yuán)2019年公布並啟動百艘(sōu)LNG船(chuán)訂造計(jì)劃後,預計(jì)今後卡(kǎ)能源(yuán)仍將以提供DES為主(zhǔ)要合作(zuò)方(fāng)式,將運輸業務把控在自己手(shǒu)中。通過擴張LNG運(yùn)輸業務,卡塔(tǎ)爾不僅在國際LNG船(chuán)運市場占據了一定市場份額,掌握船運(yùn)的主動性和效益,而且通過綁定運輸,有效限製(zhì)了買方的最終銷售市場,最大程(chéng)度(dù)規(guī)避了卡塔爾LNG資源在相同市場的不良競爭,保障了賣方利益最大化。1)計價方式。已簽(qiān)署且在有效合同期內的長約合同,計價方式主要掛靠油價,包括Brent和(hé)JCC,占全部合(hé)同量的90.3%,其餘掛(guà)靠氣價(4.5%)及其他方式(5.1%)。與油價掛靠(kào)計價的長約中,與(yǔ)Brent掛靠計價占67.4%,與(yǔ)JCC掛靠計價占32.6%。與JCC掛靠計價的長約合(hé)同,簽署時(shí)間主要在2012年之前,之後簽署的與油價掛靠計價的長約,基本都是(shì)與Brent掛(guà)靠計價。因此,傳統油價掛靠計價,仍是卡能(néng)源開展LNG長約(yuē)合作的主要計價方式,其中,與Brent掛靠是當前及今後計價的主要方式。2)運輸方式(shì)以DES為主。DES合(hé)同占全部合同(tóng)量的75%,FOB合同占比較少。FOB合同中約(yuē)94.4%簽署於2006年之前,之後僅在2015年與印(yìn)度石油簽署過100萬噸/年、12年的FOB合同,除此(cǐ)以外,2006年後,卡能源簽署的(de)長約合同(tóng)全部為DES合同。3)靈活性相對較低。設定買方接收站(zhàn)後一般不允許轉賣,或隻能在同一個區域內(如中國國(guó)內)調換(huàn)目的港。總體看來(lái),卡能源在長約談判中(zhōng)處於主導地位,對其製定(dìng)的長約合同條(tiáo)款(kuǎn)較為堅持。中國自2020年起成為卡塔爾最大貿易夥伴,主要(yào)出口機電設備,進口LNG、工業氦氣等。2008年4月14日,中國石油與卡塔爾及其合作夥伴(bàn)殼牌共同(tóng)簽署300萬噸/年、25年LNG長約(yuē),中國海油與卡塔爾(ěr)簽署200萬噸/年、25年LNG長(zhǎng)約,開啟了中國油(yóu)氣企業從卡塔爾進口LNG長約的篇章。2021—2023年,中國LNG長約(yuē)資源引進快速增長,已簽長約合同量接近(jìn)3000萬噸(dūn)/年。除了(le)LNG貿易外,中國石油、中國石化和中(zhōng)國海油還參與了卡塔爾(ěr)上遊區塊勘(kān)探開(kāi)發合作,但規模較小。其他中國油氣公(gōng)司與(yǔ)卡能源的合作均在貿易領域。中國油氣公司與(yǔ)卡塔爾簽署(shǔ)的LNG長約情況見表4。

申請“能源情報LNG供需”微信社群,請私信告知詳細信息+附上名片,核實後合適則邀請

卡塔爾油氣資源豐富,當前國(guó)內政治(zhì)局勢較為穩定,社(shè)會治安形勢良好,政府對(duì)外國投資持積極態度,油氣合作財稅(shuì)條款(kuǎn)優惠。同時,卡塔爾LNG項目開發成本和液化(huà)成本低,具(jù)備(bèi)良好的市場競爭力,LNG供應穩定可靠。特別是目前正(zhèng)在推進的(de)NFE和NFS項目,提供(gòng)了股權和LNG長(zhǎng)約合作機會。據了解,在NFE和NFS項目之後,卡能源還繼續開發新(xīn)的LNG項目合作,建議中國油氣公司在(zài)以下方麵探索加強合作。一是根據卡能源通常采用的合作模式,結合卡(kǎ)能源擴張全球油(yóu)氣業務的發展戰略,中國油氣(qì)公司可通(tōng)過(guò)有一定吸引力的(de)資產,包括海(hǎi)外上遊勘探開發區塊(kuài)權益、境內接收站、管道、儲氣庫等資產權益、國內銷售市場等(děng)與卡能源進行交換,獲取一體化參與卡塔(tǎ)爾(ěr)新(xīn)開發LNG項目(mù)合作機會。二是根據對卡能源長約合同(tóng)的分析,亞洲仍是卡能源未來新增LNG資源銷售的重點區域(yù)。中國油氣公(gōng)司可考慮通過多承(chéng)購LNG資(zī)源、接受卡能源運輸(shū)安排和定價方式等,引入(rù)更多供應穩定可靠的LNG資源(yuán),並換取上遊(yóu)參股機會。中國油氣公司與卡能源談判(pàn)時,可以參考日本公司做法適當進行聯(lián)合,共同與(yǔ)卡能源進行談(tán)判,各取所需,爭取(qǔ)最有利的合作條件。具體項目(mù)方麵,卡(kǎ)塔爾NFE、NFS項(xiàng)目及後續新項目資源落實、成本低,一體化參與項目合作具有較大吸引力。應抓住卡能源在NFE和NFS項目中引入(rù)國際石油公司以外的公司機會,一體化參(cān)與(yǔ)項目合作,獲得一定比(bǐ)例項目股權和穩定、優質的LNG資源供應,為後續(xù)參與新(xīn)的LNG項目合作打下基礎。三是探討第三國等的合作機會。與(yǔ)卡能(néng)源探討在LNG領域的其他合作機(jī)會,包括(kuò)在第三國的合作,如美國墨灣GoldenPass項目合作等。四是探討LNG船(chuán)運領域的合作。中國油氣公司自LNG業務發展以來,在國家“國船國造、國貨國運”政策的鼓勵下,LNG船業務發展(zhǎn)也較為迅速。中國公司目前已投入運營(yíng)並可以實現完全掌控的LNG船已有17艘,在建船(chuán)隻10艘,這還不包括租用的船隻,中國船運能力具有一定規模(mó)。卡能源已建成規模龐大的LNG船隊,可考慮與(yǔ)卡塔爾探討LNG船和運輸方麵的國際合作,實現互利共贏。五是(shì)中國油氣公司可借鑒與卡塔爾的合作經驗(yàn),分析(xī)和探討“一帶一路”其他中東國家(jiā)的(de)潛在合作機會,從實際行動踐行國家(jiā)“一帶一(yī)路”倡議,繼(jì)續深化中(zhōng)東及全球(qiú)油氣等領域的(de)合作。