年終盤點:需求跟進不足 2023年液氮均(jun1)價同下跌

來源(yuán): 更新:2024-01-10 21:49:53 作者: 瀏覽(lǎn):1805次

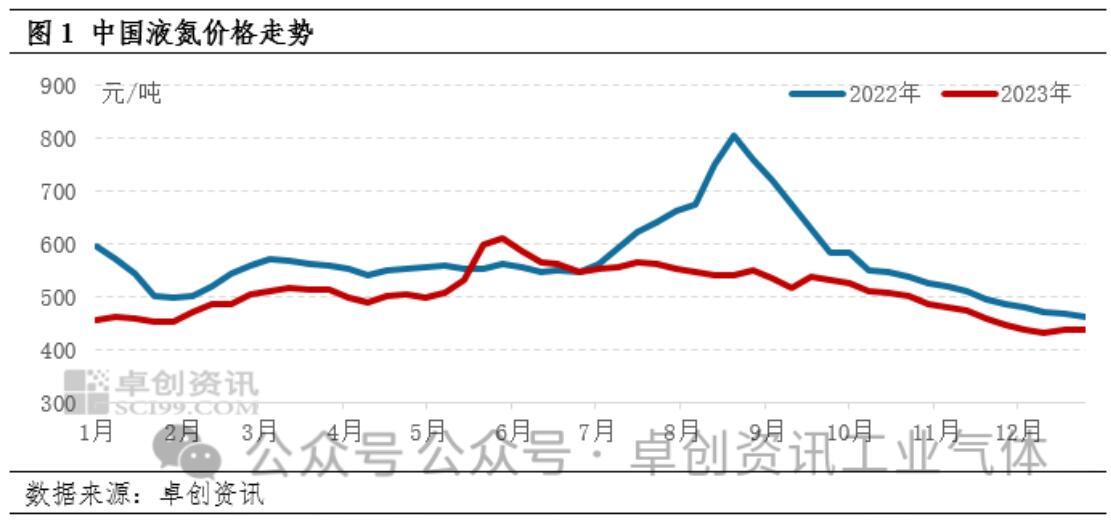

2023年液氮市場呈(chéng)現供需(xū)雙增(zēng)局麵,但因需求增速緩於供應增速,年內(nèi)價格不及去年同期(qī)水平,三季度更是(shì)出現超季節性下跌。據卓創資訊數據監測, 2023年(nián)中國液氮均價至510.07元/噸,同比跌10.53%。2023 年中國液氮價格走勢大致表(biǎo)現為先漲後跌,最高點出現在5月底。其中,一(yī)季度受春節假(jiǎ)期影響,液氮價格先(xiān)跌後漲,尤其2月上旬元宵節過後,隨(suí)著下遊進一步複工複(fù)產,需求強預期之下,液氮(dàn)價格接連上行;但受弱現實打擊,3月(yuè)中(zhōng)旬市場承壓下行。進入二季度,4月市場表現平平,5月(yuè)受部分廠(chǎng)商裝置檢修、批量采購及(jí)小龍蝦旺(wàng)季帶動,液氮價(jià)格(gé)再度(dù)衝高。之(zhī)後隨(suí)著(zhe)市場供應恢複、需求減(jiǎn)量(liàng),6月價格出現回降。三(sān)季度來看,液氮市場整體供應較足(zú),需求跟進有限,另因2023年夏季高溫天氣相對較少,對空分裝置生產影響不大,液氮價格上行受阻,出現超季節性下跌。四季度(dù)隨著天氣轉冷,下遊需求進一步轉弱,價格弱勢探(tàn)底後,季末小幅回彈。年產量同比增長5.86%,液氮市場供應充(chōng)足進入2023年,空(kōng)分開工負荷率上升疊(dié)加新產能釋放(fàng),液氮市場整體供應較足。具體來看,2023年由(yóu)於(yú)特殊態勢對於企業開工影響消除,加之鋼鐵、石化等產(chǎn)業升級,配套下遊行業開工同比提升,支撐空(kōng)分開工(gōng)負(fù)荷率上升。同時,年內華東、華北、華中等區域多套新增全液化空(kōng)分裝置(zhì)的投產(chǎn),亦對液氮產量產生帶動。2023年國內經濟(jì)繼續修複,液氮市場需求緩慢增加。近年來,得益(yì)於化工(gōng)、電子、新材料等(děng)行業的持續發展,液氮市場下遊(yóu)消費量持續增(zēng)長,但受相關行業產能(néng)擴張、自配空分裝置增加等(děng)影響,消(xiāo)費量增速有所下滑。據卓創資訊數據監測,2023年中國液氮下遊消費量在1176萬噸左右,同比增長5.38%。其中,化工行業來看,2023年仍處於中高速擴張階段,而需求尚處(chù)於恢複狀態,加(jiā)之(zhī)我國石化產品的(de)主要出口目的地歐美等衰退壓力增大,一定程度上對(duì)於我(wǒ)國石化產品的出口產生影響(xiǎng),因此2023年中國石化產品階段性的供需矛(máo)盾較為突出,造(zào)成產能利用率下降。2023年卓創資訊重點監測的41個(gè)產品的平均開工負荷率為(wéi)68.6%,處於近五年最低水平。作為液氮市場的最大下遊,化工行業表現一般對液氮需求難有較大提振。電子(zǐ)行業(yè)來看,隨著特殊態勢放開,2023年半導體行業向(xiàng)好發展,集成電路產量同比小增。據國家統計局數據顯示,截至11月底,2023年1-11月集成電路產量達(dá)3113.8億塊,同比增加3.7%;1-11月國內智能手(shǒu)機產量累計達102778.6萬台,同比減少2%。綜合來看,年內集成(chéng)電路產量雖同比增加,但因消費型電子需求不足及部分廠商自配製氮機的影響,電子行業對液氮市場需求(qiú)帶動有限。2024年液氮(dàn)市場供需或將延續(xù)雙增態勢,價格有望小(xiǎo)幅回暖。供應麵,依托於(yú)下遊相關行業的發展,2024年中國(guó)空分產能繼續擴張,液氮產能、產量或(huò)隨之增(zēng)長。但因(yīn)2023年液氮價格(gé)降至低位,年底局部價格更是降至成本線以(yǐ)下,預計2024年部分新產能的投產(chǎn)或(huò)偏謹(jǐn)慎,加之總供應基數逐年放大,2024年液氮市場供應增速或略有放緩。需(xū)求(qiú)麵,根據大(dà)宗商品曆史去庫時長的平均值預測,2024年(nián)年初有(yǒu)望迎來新一輪(lún)補庫周期,且根據曆史經驗,在補庫(kù)存周(zhōu)期中,大宗商品價格總體呈現上行趨勢。大宗商品市場預期回暖,對液氮需求亦或有所帶動,加之(zhī)宏觀經(jīng)濟繼續修複,卓創資訊(xùn)預計2024年液氮價格或將小幅反彈。