新造船市場指標繼續增長,新船訂單增長(zhǎng)4.5%,完工與手持(chí)增(zēng)長超10%。10月,LNG運輸船現(xiàn)接單潮,氣體船獲月(yuè)度冠軍。進入(rù)四季度,航運市場有所回(huí)升,液貨運輸市場回穩向好,幹散貨運有所回暖,集運市場繼續走低。

市場總體:新船(chuán)訂單(dān)增長4.5%,完工與手持增長超10%

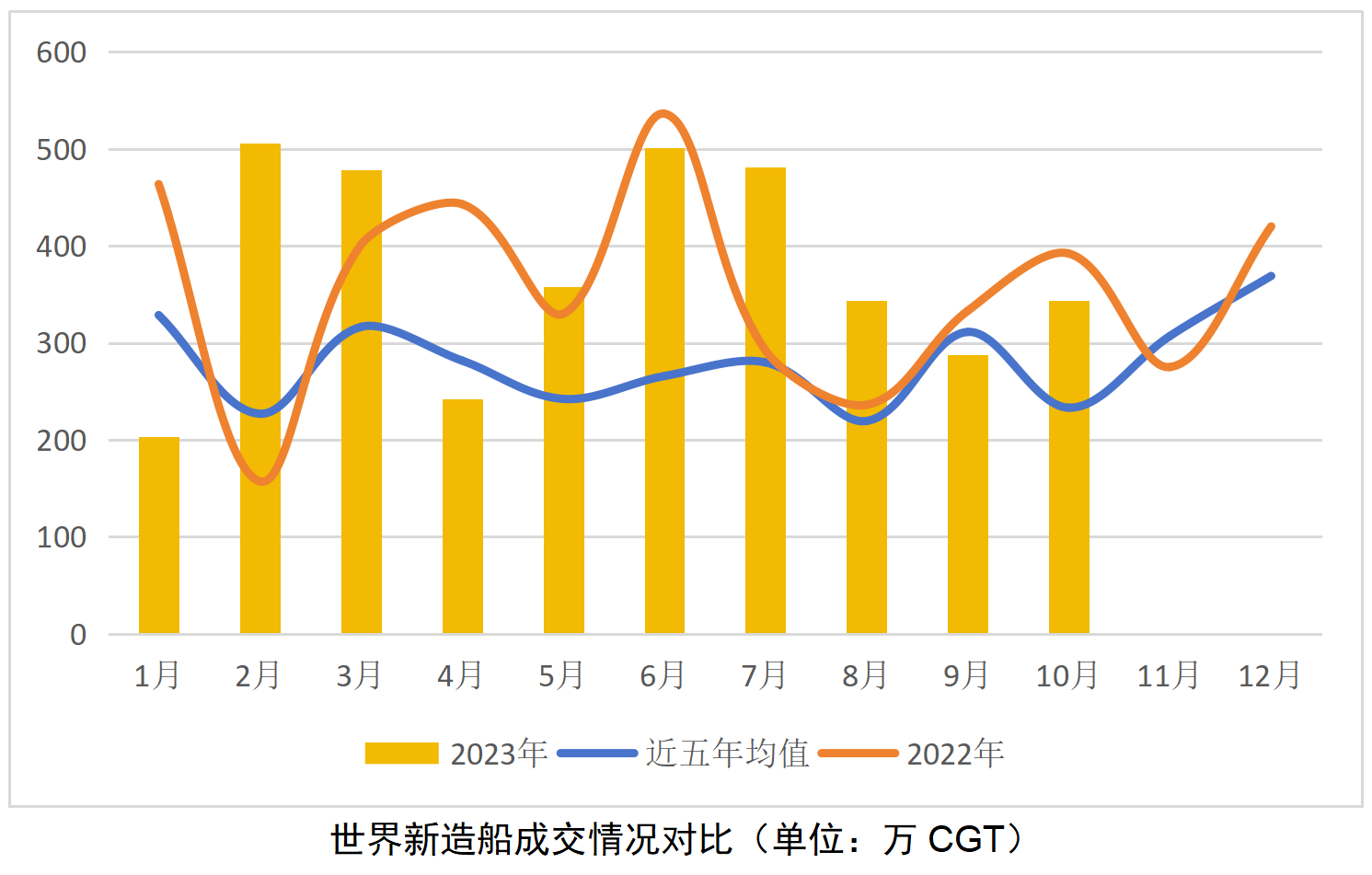

新船訂(dìng)單繼續穩定增(zēng)長。1-10月,世界新造船市(shì)場成交3745萬CGT,同比增加4.5%;比近五年同期成交均值(2018-2022)高出(chū)38%。以DWT計,1-10月世界成交新船9112萬DWT,同比增長32.3%,已(yǐ)超過2022年總(zǒng)和(hé)。2023全年的市場走勢朝著三季度的(de)判斷發展。(鏈接(jiē):2023年1-9月世界新造船市場評(píng)論)

造船(chuán)完工量和手持訂單量同比增速超10%。2023年1-10月,世界新造船交付2753萬CGT,累積同比增加13.6%;當月環比回升,增加11.6%,超過(guò)年度均值。截至10月底,世界手持(chí)訂單1.16億(yì)CGT,同比增(zēng)長10.7%。

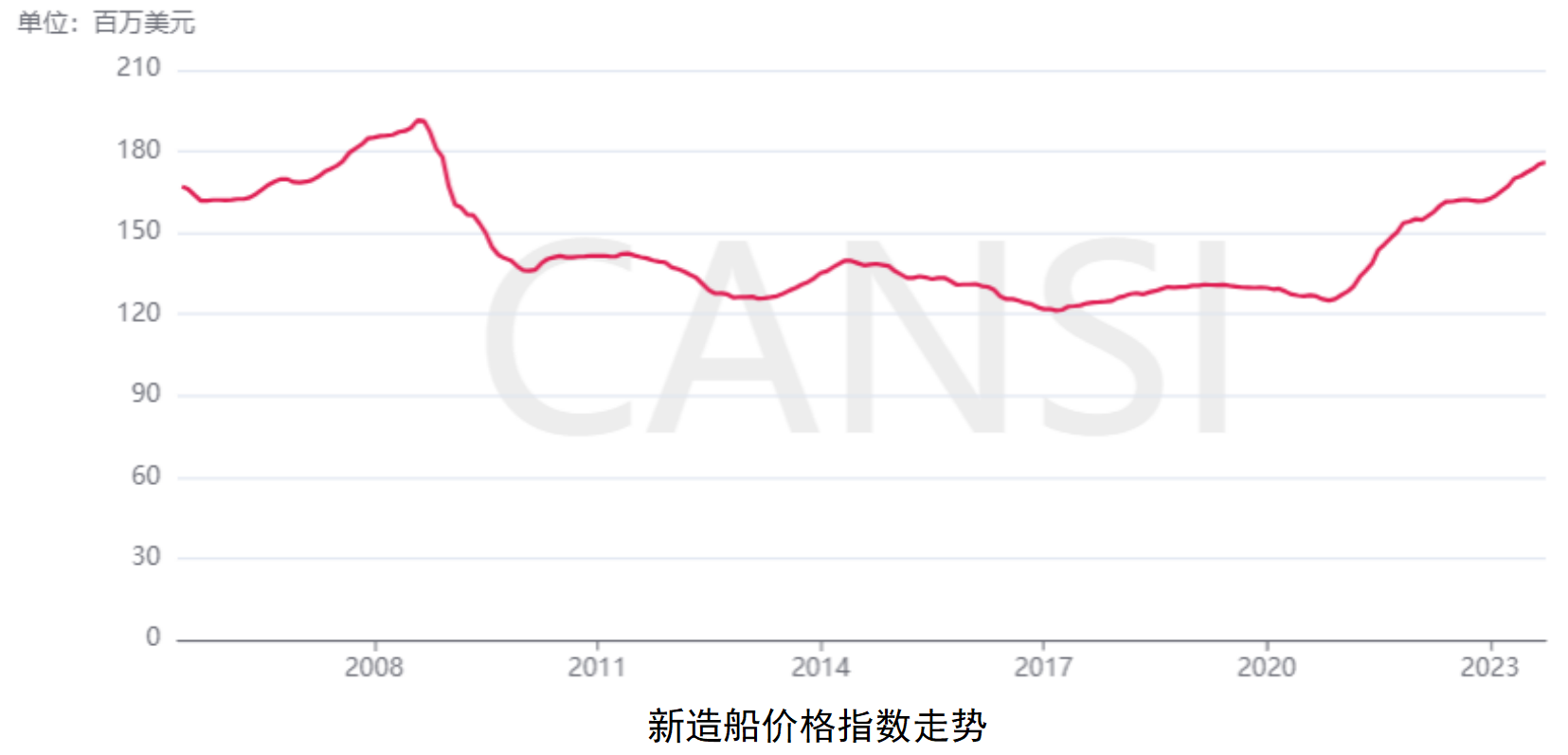

新造船價格繼續增長。以克拉克森價格指(zhǐ)數為例,2023年10月新造船價格指(zhǐ)數收報176.02點,環比增長0.4%,同比增長8.7%,連創2009年以來的新高(gāo)。二手船(chuán)價格指數收報150.3點,環比增長1%,同比下降(jiàng)14%。

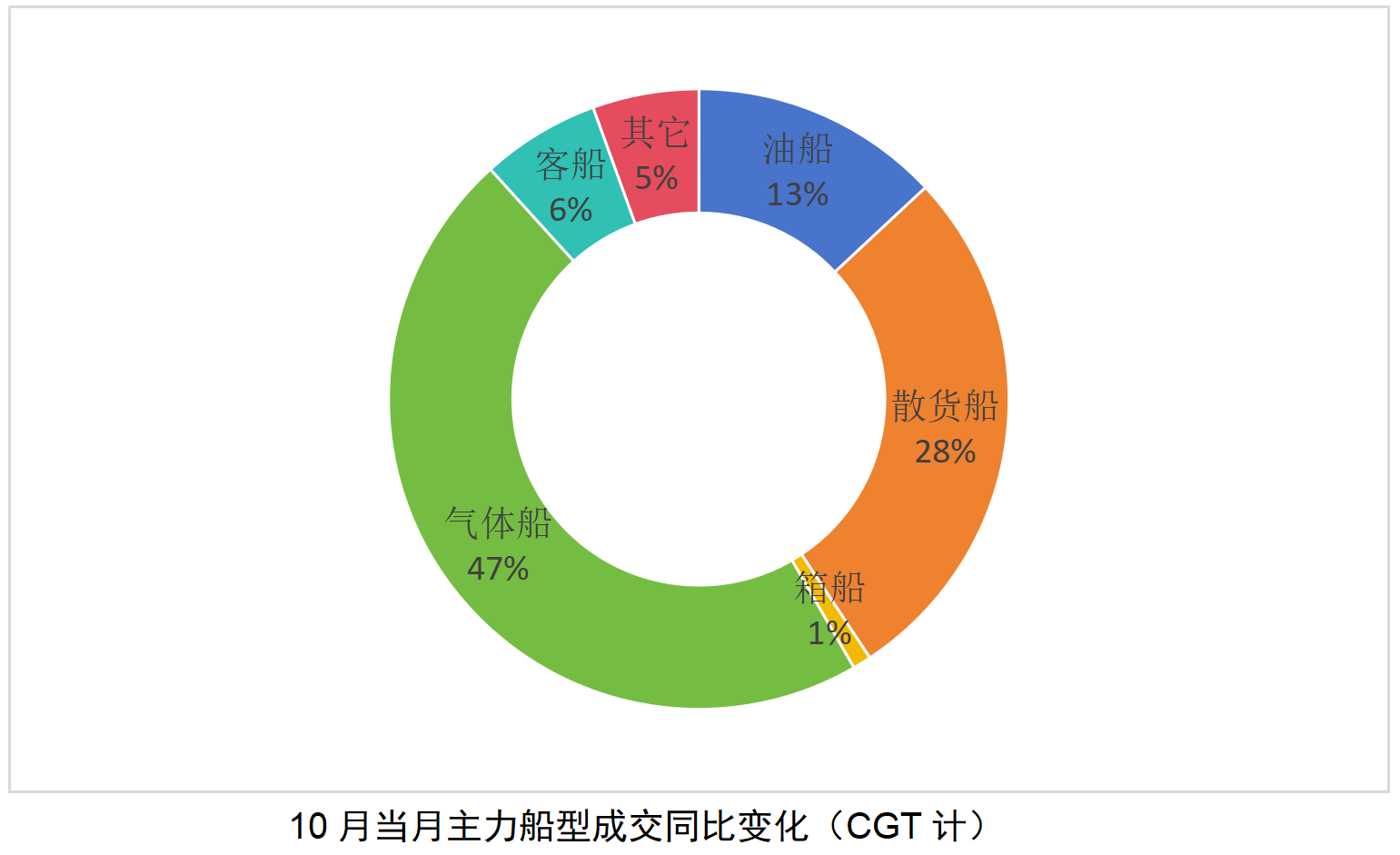

船型變化:LNG運輸船現接單潮,當月份額近五成

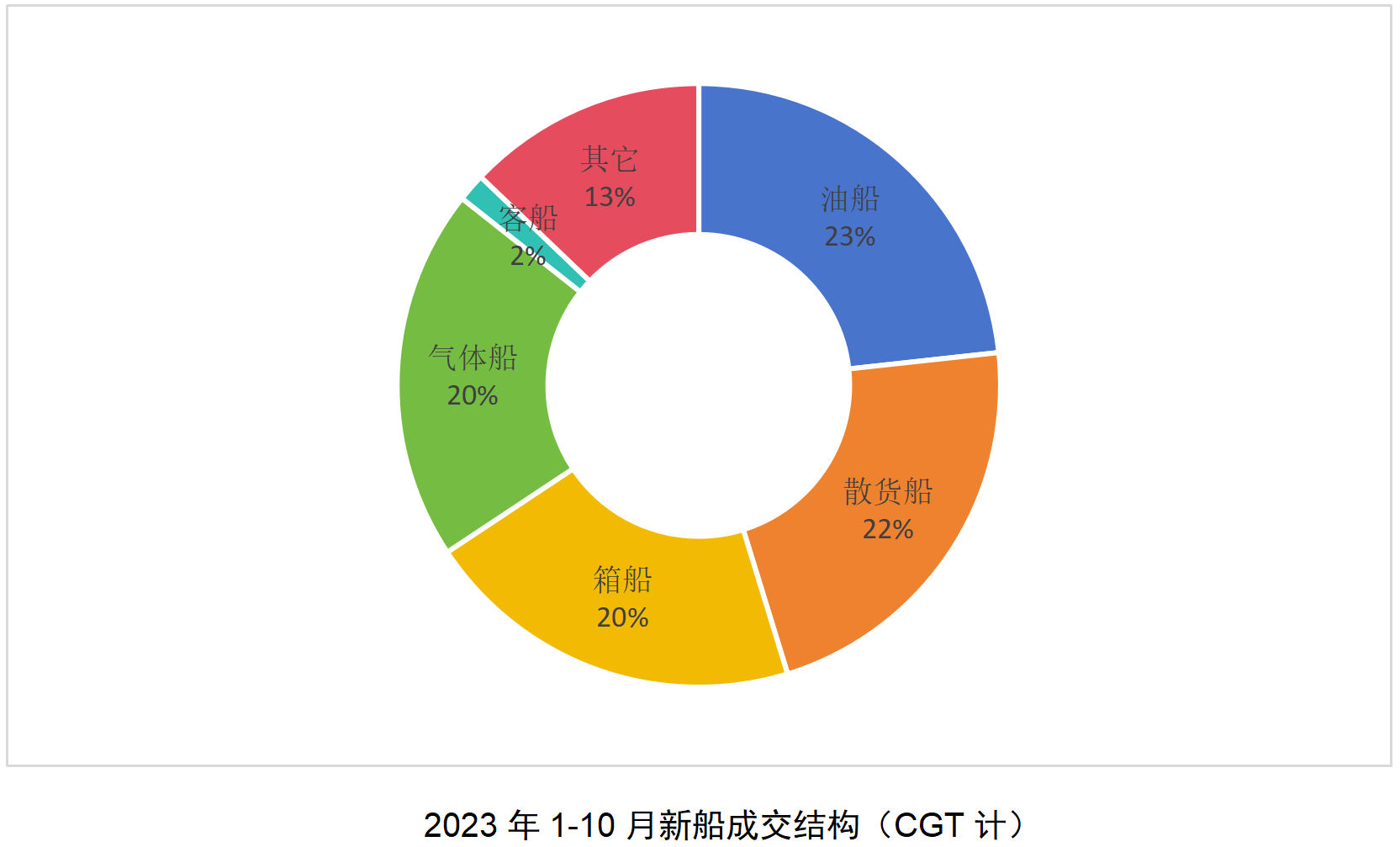

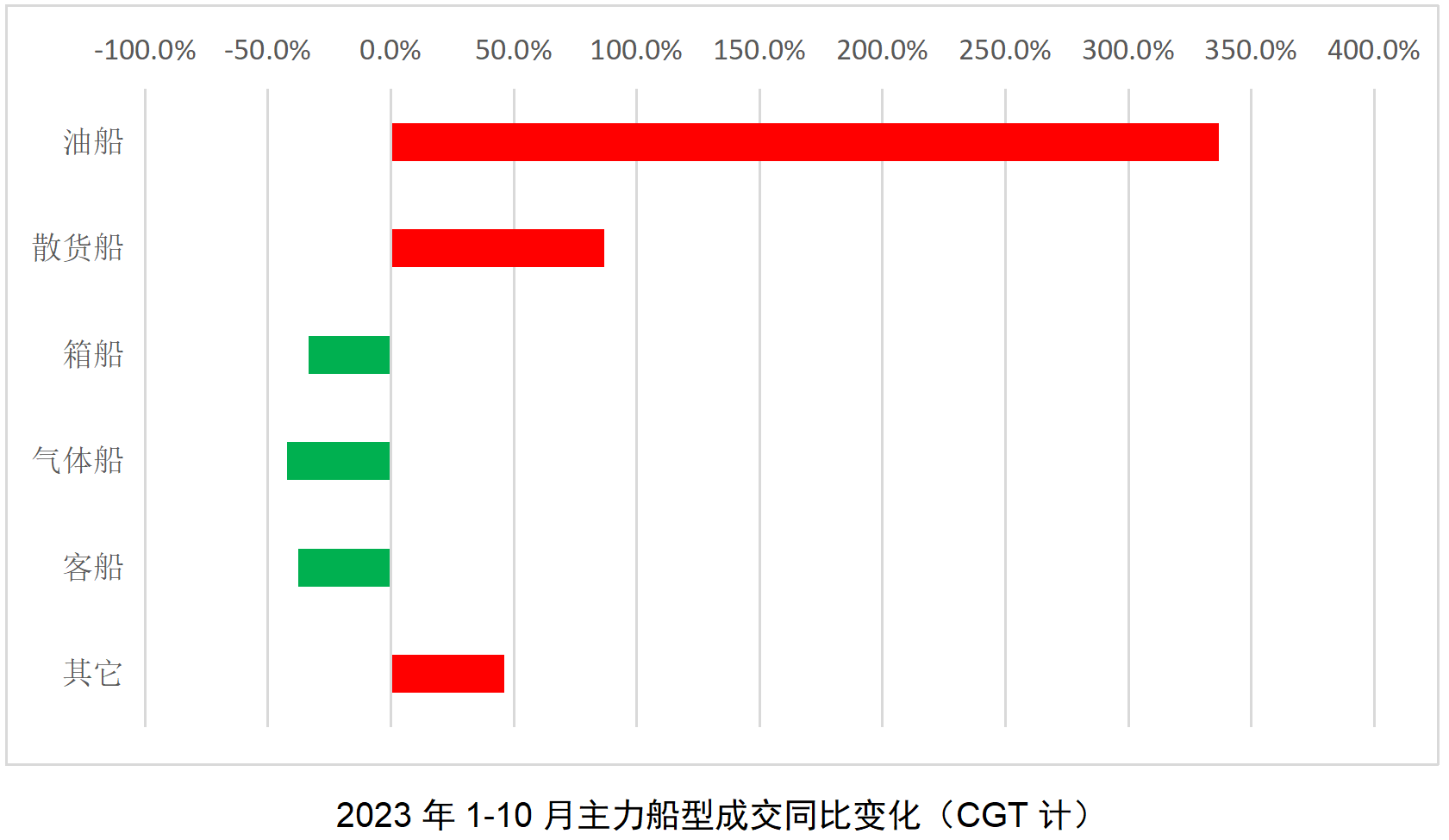

油船、散(sàn)貨船年度繼續領漲,氣體船(chuán)獲月度冠(guàn)軍。2023年1-10月,以(yǐ)CGT計,成交船型占比份額依次為油船(23%)、散貨船(22%)、集裝箱(xiāng)船(chuán)(20%)、氣(qì)體船運輸船(20%)、其它船舶(13%)以(yǐ)及客船(2%)等。主力船型成交同比變化中,油船繼續保持第一,同(tóng)比增長336.6%;散貨船增長86.8%;其它類船舶(bó)漲幅為46.1%;其它主力船型成交同比減少。

10月(yuè)當月,以大型LNG運輸船為主的氣體船成交160萬CGT,占當月市場份額的47%,來自卡(kǎ)塔爾的LNG運輸船訂單集中成交是主因(yīn)。

展望(wàng):下遊運費有所回升(shēng),液貨船市場(chǎng)發展相對穩定

油運:原油運輸市場反彈(dàn)回升。10月,油船綜合運費(fèi)環比大幅上漲49.9%,但相比於去年同期仍下降32.7%。細分(fèn)船型運費環比變化中,阿芙拉型油船上漲(zhǎng)220%,蘇伊(yī)士型油(yóu)船上漲115%,VLCC上漲51.6%;成品油船(chuán)運費小幅上(shàng)漲3%;相反,巴拿(ná)馬型油(yóu)船下降27%。

幹散貨運:幹散(sàn)貨運(yùn)市場保持回升勢(shì)頭。10月,散貨船綜合運(yùn)費環比上(shàng)漲17.7%,同比下(xià)降18%。10月,BDI指數經曆“過山車”,最高攀升至2100點,月末(mò)回落收報(bào)1459點,環比(bǐ)下降14.2%。細分船型運費環比變化中,好望角型散貨船上漲60.4%;巴拿馬型散貨船上(shàng)漲8%;超大靈便型散貨船上漲0.7%。

集運:集裝箱船運費繼續回落。10月,集裝箱船運費環比下(xià)降11.2%,同比下降47.4%。幾乎所有類型的箱船運費均在下行,運力供過於求的供需關係預計短期內難以改變。

氣體運輸:氣體(tǐ)船運(yùn)費出現波動。10月,大型LNG運輸船(chuán)1年期定期運費環比下降15.9%;月(yuè)均即期運費環比下降20.8%。LPG運輸船(chuán)綜合運費環比下降21.8%。

從(cóng)市場表現來看,進入四季度(dù),航運市(shì)場進(jìn)入傳統旺季。北半球冬季能源需求增(zēng)加、年底消費回升等傳統季節性(xìng)要素的作用(yòng)在增強,疊加委內瑞(ruì)拉重返市場(chǎng)和中國成品油出口增加有利於原油船、成品油船以及氣體船等液貨船舶運輸市場發展。另外,隨著中國需(xū)求複蘇,澳(ào)煤、澳礦出貨增加帶動以太平洋地區為主的大中型散貨船運費大幅增長,支(zhī)持幹散貨運輸回暖。但集運(yùn)市場依然不容樂觀,傳統旺(wàng)季(jì)效應並未顯現,總體上市場持續受經濟形勢(shì)影響,美國、歐洲方麵的需求仍然(rán)較弱,主要零售商補庫存意願不強,新增運力持續釋放導致供需關係繼續失(shī)衡。

綜合來看,航(háng)運市場在全(quán)球經濟、政治以及政策法規等多種因素影響存在較大不確定性,市場(chǎng)總體較疫情期間已有明顯回落(luò)。對新造船市場而言,下(xià)遊細分市場的(de)新船需求邏輯(jí)發生了較大變化,跟(gēn)蹤研判(pàn)下遊市(shì)場的未來變化對(duì)展望新造船市場發展具有重要意義。

©京ICP備19059098號-4 ![]() 京(jīng)公網安備 11011302005837號

京(jīng)公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特(tè)會展有限公(gōng)司 版權所有

鄭(zhèng)重聲明:未經(jīng)授權禁止轉載、編輯、複製如有違反,追究法律責任