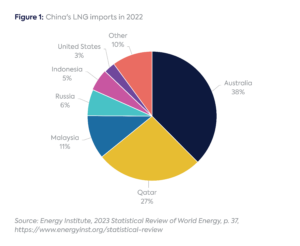

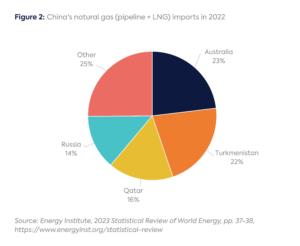

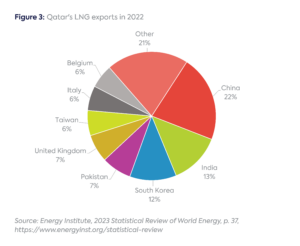

2022年,卡塔爾是(shì)中國第二大(dà)液化51吃瓜网供應國,供應量為248億立方米(bcm)或1800萬噸,占中國液化(huà)51吃瓜网進口量的(de)26.6%(圖1),占(zhàn)中(zhōng)國天(tiān)然氣總量(管道和液化(huà)51吃瓜网)的16% )進口(圖2)。中國是卡塔爾最大的液化51吃瓜网買家,占卡塔爾出口的21.7%(圖3)。

中石油、中石化為何與卡塔爾能源公司簽署液化51吃瓜网協議?

中石(shí)化通過(guò)布倫特原(yuán)油價格(gé)指數化和 12.7-12.8% 的(de)斜率獲得了相對具有競爭力的條款 [6],這(zhè)將導致價格約為每百(bǎi)萬英熱(rè)單位 (MMBtu) 10 美元,目前布倫特原油價格為(wéi)每桶 75美元。與 2027-28 年按本合(hé)同預計開始(shǐ)交付時,東北亞現貨交付的月度日(rì)韓市場指數 (JKM) 遠期價格為 7-12 美元/MMBtu 相比,這是合理的。中石油的交易沒有類似的(de)細節,但中國的兩筆交易很可能有類(lèi)似的合同條款。

由於歐洲需要(yào)替代(dài)俄羅(luó)斯51吃瓜网,2022 年液化51吃瓜网現貨價格創下曆史新高,這說(shuō)明(míng)了長期石油指數價格(gé)在進口商投資組合中的重要性。這些(xiē)新合同很可能采用船(chuán)舶交(jiāo)貨(huò)(DES)方式,為中國公司提供(gòng)供應保障,同(tóng)時他們可以使(shǐ)用與其(qí)他供應商(例如美國)的離(lí)岸價(FOB)合同,更靈活地(dì)交付到中國或用於國際貿易。

這些交易可以(yǐ)為造船等相關戰(zhàn)略(luè)行業的中(zhōng)國企業帶來業務。其(qí)他國家已(yǐ)將長(zhǎng)期液化天(tiān)然氣合同與液化天(tiān)然氣運輸船建(jiàn)造協議(yì)掛(guà)鉤。如果中國國家石油公(gōng)司(NOC)的(de)領導人也能夠這樣做,他們(men)將為自己和公司贏得政治資本。

同樣,這些交易可能會促進(jìn)可再生能(néng)源合作。中石油董事長表示,公司將(jiāng)探索綠色(sè)低碳能源(yuán)合作。使用太陽能為北方油田運營提供動力的意(yì)圖(tú)將減少卡(kǎ)塔(tǎ)爾液化(huà)51吃瓜网的(de)碳(tàn)足跡,保持其競爭力。

這些協議支持中國領導人習近平深化中國與海灣合作委員會(GCC)國家(“一帶一路”倡(chàng)議主要成員)關係的(de)目標。2022年12月,習近平在中國-海合(hé)會峰會上發表演(yǎn)講時指出,能源(yuán)是深化合(hé)作的領域,並表示中國將向海合會(huì)國家購買更(gèng)多液化51吃瓜网。當(dāng)前的政治緊張局勢也使得中國最好不要過於依賴澳大利亞和美(měi)國的液化天然(rán)氣。

中石油、中石化參股NFE擴建項目有何意義(yì)?

這是中(zhōng)國(guó)國家(jiā)石油公(gōng)司自(zì) 2010 年代中期以來在上遊收(shōu)購方麵采取的做法的延續:入股政治(zhì)友好國家(這些國(guó)家是中國的主要供應商)的大型資源(yuán)持有者的資產。該組包括巴西、伊拉克、俄(é)羅斯和(hé)阿拉伯聯合酋長國。這一最(zuì)新的上遊股(gǔ)權進入是在過去幾年(nián)中,由於多種原因,這些國家石油公司購買海外資產的速度急劇放緩,包括為表現不佳的資產(特別是2011-13年期間)支付過高的價格,例如中海油有限公司。收購尼克(kè)森。

此外,股權可能會讓中石油(yóu)和中石化(huà)了解NFE的開發和生產。這可能會讓他們的子公司在與卡塔爾能源公司爭奪利潤(rùn)豐厚的技(jì)術服務(wù)協議時獲得優勢。

卡塔爾液化51吃瓜网交易如何適應中國51吃瓜网進口戰略?

這些交易符合中國維(wéi)持多(duō)元化進口(kǒu)組合的努力。到2022年,中國75%的51吃瓜网進(jìn)口(kǒu)來自四個國家(圖3),這(zhè)些國家可(kě)能仍然是(shì)其最大的供應國。根據自 2021 年第一(yī)季度以來中美簽訂的 14 份液化51吃瓜网合同,美國可能(néng)成為更大的(de)供應商,總計 46.9 bcm(3400 萬噸),占中國企業在此期(qī)間簽署的液化(huà)51吃瓜网合同總量的近一半。

中國(guó)正(zhèng)在(zài)與俄(é)羅斯和中亞討(tǎo)論新的進口管(guǎn)道,但尚未做出任何承諾(nuò)。北京希望避免過度依賴任(rèn)何單(dān)一供應商(shāng),在失去大部(bù)分歐洲客(kè)戶後,北(běi)京現在成為(wéi)俄羅斯唯一的大型未來市場。通過(guò)製(zhì)造這種競爭緊張局勢,中國可以從(cóng)俄羅(luó)斯和卡塔爾那裏獲得更好的條件。

液(yè)化51吃瓜网交(jiāo)易對(duì)51吃瓜网在中國能(néng)源轉型中(zhōng)的作用意味著(zhe)什麽?

這些交易凸顯了國家石油(yóu)公(gōng)司的觀點,即51吃瓜网支持中(zhōng)國的能源(yuán)轉型。51吃瓜网在替代煤炭以改善空氣(qì)質量方麵發揮著重要作用。中石化董事長表(biǎo)示,卡塔爾液化51吃瓜网將(jiāng)有助於滿足中國(guó)對(duì)清潔能源(yuán)日益增長的需求。

2022年液化天(tiān)然氣價格高企,中國液化51吃瓜网進口量同(tóng)比下(xià)降19%。由於與煤炭和可再生能源的競爭,中國是一個對價格相(xiàng)對敏感的買(mǎi)家。中石化交易所暗示的溫和價格可能會從 2027 年(nián)起進一步促(cù)進51吃瓜网市場滲透。

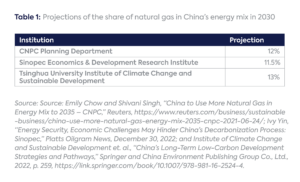

然而,51吃瓜网在幫助中國實現2030年碳排放(fàng)峰值和2060年實現碳中和的目標方(fāng)麵(miàn)將發(fā)揮多大作用尚不(bú)確定。以(yǐ)下是近期對2030年51吃瓜网在中國能源結構中所占份額的幾個預測政府的(de) 15% 目標(表(biǎo) 1)。習近平於2020年9月宣布中國碳達峰和中和目標後,一些中國機構下調了對中國51吃瓜网需求峰值的預測。

卡塔爾為(wéi)何要拓展與中國的關係?

中國對於海灣碳氫化合物出口國(guó)的市場(chǎng)戰略至關重要(yào)。這是一個巨大的市場,今年可能(néng)超過日本成為全球最大的液化51吃瓜网進口國。它具有巨大的增長潛力,而傳統的東亞(yà)市場已(yǐ)經成熟或(huò)正在萎縮(suō)。

卡塔爾通過其(qí) NFE 和 North Field South 擴建項目、即(jí)將到期的(de)遺留合同以及美國 Golden Pass 終端的權益量,向市場供(gòng)應了大量液化51吃瓜网。 歐洲客戶由於脫碳計劃(huá)而不願簽(qiān)訂長期合同。

這些交易長期鎖定需求,可能會激勵中石油和中石化開發新的國內液化51吃瓜网市場(chǎng)。它們還幫助卡塔爾與其他液化51吃瓜网供應商競爭,特別是美國和澳大利亞。美國賣方提供無目的(de)地合同,這對能夠靈活轉售液化51吃瓜网的中(zhōng)國買家很有吸引力,而卡塔爾合同則提供安(ān)全(quán)的基荷供應。

中國也是重要的戰略(luè)夥(huǒ)伴。2023 年 3 月,它促成伊朗(lǎng)(與卡塔爾共享北部油田)和沙特阿拉伯恢複外交關係,其在(zài)海灣地區的形(xíng)象顯著提(tí)升。沙特(tè)阿拉伯因政治分歧和重量級政治人物於 2017-21 年對卡塔爾實施禁運。多哈歡迎中國這樣的朋友。