液氮:三季度動力不足,四季度或稍有改善

來源: 更新:2023-10-11 20:10:18 作者: 瀏覽:1368次

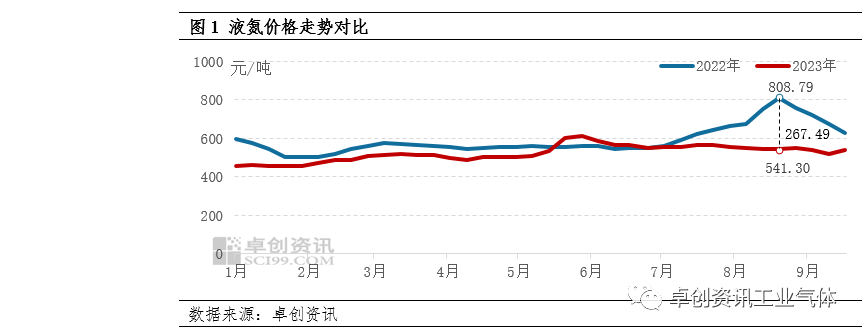

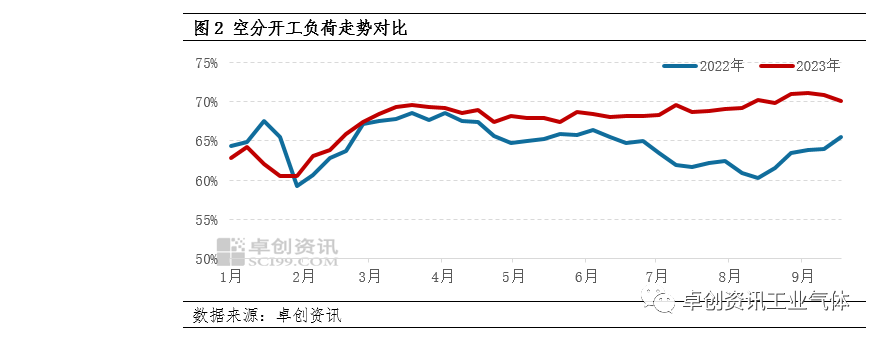

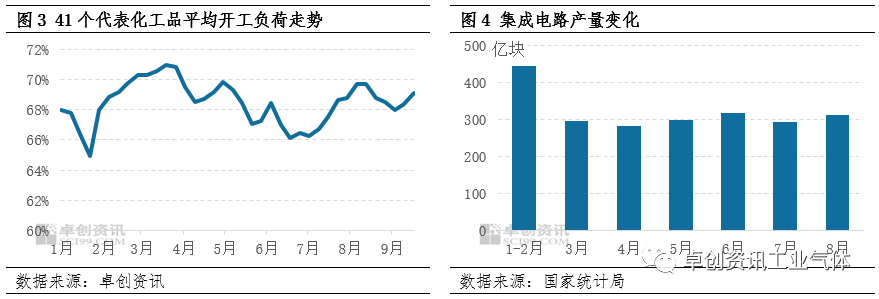

進(jìn)入三季度,空分裝置多正常運行,疊加部分(fèn)新裝置投產,液氮市場(chǎng)供應較足;終端需求表(biǎo)現弱勢,部分臨時性采購(gòu)僅(jǐn)對個別地區稍有帶(dài)動。供強需弱態勢下,價格難尋動力,整體低於去年同期水平。據卓創資訊數據監測,截至9月25日,中國液氮均價至535.74元/噸,較季初(chū)價格跌2.03%,較去年同期跌13.47%。通過(guò)圖1可以看出,進入三季度,液氮價格走勢放緩,整體震蕩下行,同比價差較一、二季度明顯放大。具體來看(kàn),7-8月份北方市場(chǎng)表現稍好,部分地區主力企業檢修,市場供應減少帶動價格上漲,南方地區氛圍清淡,價格多有下調。而去年同期市場供(gòng)應收緊,疊加部分廠商檢(jiǎn)修期(qī)間采購較多,供緊需多態(tài)勢下液(yè)氮價格震蕩走高,與今年價差逐步(bù)拉大,價差最大值出現在8月(yuè)下(xià)旬,為267.49元/噸。9月以來,月(yuè)上旬市場弱勢延續,價格(gé)下行為主;月中旬開始,部分下遊開始節前補(bǔ)庫(kù),疊加局部(bù)廠商裝置檢修、試車等對外采購(gòu),市場交投氛(fēn)圍(wéi)好轉,價(jià)格止跌回漲。據卓創資訊數據監測,截至9月25日,中國液氮均價至535.74元/噸,與去年同期價差收(shōu)縮至83.4元/噸。通過圖2可以看出,三季度空分開工負荷高位偏強震蕩,走勢大致與去年同期相反。主(zhǔ)要原因在於,去年7-8月份受高溫天氣影響,空分裝置檢修及故障發生率增加,開工負荷震蕩下行,供應減少對液氮價格產生帶動;9月(yuè)隨著(zhe)天氣轉涼,空分開工負荷逐步回升,液氮市場供應恢(huī)複。而今(jīn)年7、8月南方高溫天氣不多,配套鋼鐵行業開工較足,化工行業相對一般,空分裝置開工負荷率小幅上移;9月下旬以來,空(kōng)分裝置檢修增多,帶動空分開工負荷窄幅下(xià)行,局部供應壓力緩解。另(lìng)一方麵,二季(jì)度末、三季度初溧陽川空、萊蕪盈德等大型(xíng)空分(fèn)裝置的(de)投產,亦給液氮(dàn)市場供給端增加壓力。綜合來(lái)看,三(sān)季(jì)度液氮市(shì)場供應(yīng)較足,僅9月下旬稍有好轉,整體對價格缺乏帶動。據卓創資訊數據監測(cè),截至9月21日,中國空分開工負荷(hé)率(lǜ)至70.11%,較前一周降0.77個百分點,較去年同期增加4.6個百分點;三季度液氮產量預計可達312萬噸,環比增加2萬噸左右,同比增加33萬噸左(zuǒ)右(yòu)。三(sān)季(jì)度液氮市場主要下遊行業表現不(bú)一。其中,國內化工行業開工先升後降,整體仍處在年內相對低位(wèi)水平。截止到9月21日當周,卓創資訊重點(diǎn)監測的(de)41個產品的平均開工負荷率為(wéi)69.1%。一方麵(miàn)部分化工企業裝置檢修期間外采液氮,對區域液氮價格產生臨時性帶動;另一方麵(miàn)盈利狀(zhuàng)況不佳也造成部分細分行業開工負荷下降,對液氮(dàn)需求難有支(zhī)撐。電子行業不溫不火,據國家統計局數據顯示,7、8月份集成電路產量分別為291.5和312.3億塊,與上半(bàn)年數據出入不大,加之近年來部分電子企業自配製氮機,外采液氮需(xū)求減少,對液氮價格帶動不大。綜合來看,三季度液(yè)氮市場主要下遊需求(qiú)支撐有限,批量采購多發生在廠商檢修(xiū)、新(xīn)裝(zhuāng)置試車等節點,僅對區域液氮價格產生臨時性帶(dài)動。展望(wàng)四季度,華北、華東、華中(zhōng)等地區仍有新裝置計劃投(tóu)產,液(yè)氮產能(néng)預期繼(jì)續增加,液氮市場供應或整體較足(zú)。需求端,宏觀環境繼續(xù)回暖,加之國內汽車(chē)、電子、房地產(chǎn)等行業出台的係列刺激消費政策,終端需求有望進一步修複;同時考慮隨著冬季到來,北方加工製造行業需求下滑,液氮(dàn)市場需求或謹(jǐn)慎樂觀(guān)。綜(zōng)合來(lái)看,四季度液(yè)氮市場供應(yīng)或相(xiàng)對充足,需求端表現不一,市場整體或難有較大改善,價格走勢或將表現為先漲後跌。