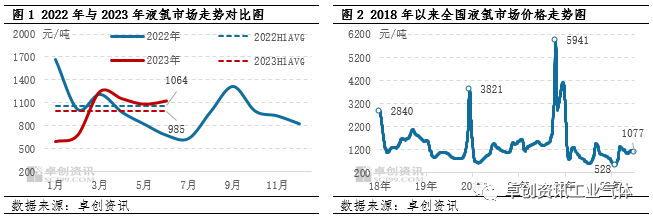

上半(bàn)年中國液氬市場整體呈先揚後抑態(tài)勢,其走勢與我們在《2022-2023中國氬(yà)氣市場年(nián)度報告》中預測的基本一致,但矽片價格以及下遊(yóu)相關產品利潤不(bú)佳等因素導致液(yè)氬需求減弱,液氬在4、5月份呈現下滑態勢(shì),造成我們對於高值的判斷和出現時間的(de)預測出(chū)現偏差,但二季度液氬走勢優於(yú)去年同期,其(qí)預測結(jié)果與年報觀點一致。2023年1-6月份(fèn),國(guó)內液氬(yà)均價為985.16元(yuán)/噸 ,較上年同(tóng)期下跌7.38%(見圖1)。6月30日國內液氬收於1077.22元/噸,該價格較年初(chū)下跌了46.71%(見圖2)。

2023年上(shàng)半年液氬市場運行的低點出現在(zài)1月底,價格順延去年同期下滑走勢降至527.96元/噸,較上(shàng)半年高點變動幅度在152.9%。一方麵自去年10月份以來,廠商(shāng)庫存壓力增加疊加需求麵動力支(zhī)撐不足(zú),市場交投阻力(lì)加大,尤其在華東、華中、華南等地持續下行態勢下,導致全國液氬均價跌勢難止(zhǐ)。2-3月液氬價格逐漸攀升,至3月中(zhōng)旬附近,價格達到1335.37元/噸(dūn)高(gāo)點。一方麵下遊需求回(huí)暖及主力生產企業庫存(cún)壓力(lì)緩解,價(jià)格加(jiā)速上行,另一方麵複蘇強預期以及市場(chǎng)參與者積極入市帶動市場(chǎng)氛圍向好發(fā)展。3月中旬後隨著液(yè)氬價(jià)格漲至高位,下遊接貨情(qíng)緒轉弱,同(tóng)時光(guāng)伏、不鏽鋼等下遊(yóu)需(xū)求減弱,液氬價格高位回落。5月中旬左右,受華東及周邊生產企業檢修支撐,市場資源縮量下,液氬價格稍有回暖(nuǎn)表(biǎo)現。6月中旬左右,華東等地生產企業檢修接近尾(wěi)聲,資源充裕,液(yè)氬價格開啟緩慢(màn)下行通道。截至6月底,全國液氬均價收於1077.22元/噸,低於近5年曆史(shǐ)均價23.05%,處於曆史長周期(qī)的偏低水平。

上半年液氬價格低於去年同期,一方麵,年初(chū)液(yè)氬價格順延去(qù)年四(sì)季度下滑走勢,導致今(jīn)年年初液氬價格基數較低,拉低了上半年價(jià)格平(píng)均水平;另一方麵與供給增加及需求減弱有較為(wéi)直接的關係。

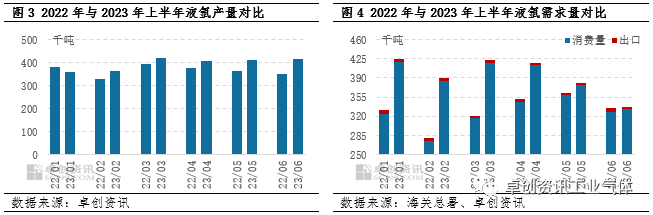

當前液氬仍處於擴能周期,2023年(nián)上半(bàn)年先後有(yǒu)11套裝置投產,總計新增產能約達到39.7萬Nm3/h。產量方麵,2023年上半年液氬產量呈先增後降態勢。1-6月液氬產量累計約237.6萬噸,同比增加8.36%。上(shàng)半年空分平均開工負荷率 66.48%,同比上升 0.84 個百分點。2023年上(shàng)半年總供應量達到(dào)了239.1萬噸,較(jiào)上年(nián)同期增長了8.24%。此外,1-6月份液氬進口0.75噸,較上年同(tóng)期下(xià)降46.21%。(液氬進口量極小(xiǎo),相對於國內(nèi)產(chǎn)量其影響可(kě)忽略不計(jì),因(yīn)此下圖3不做詳細展示(shì))

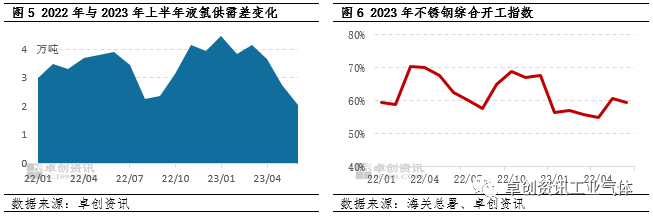

需求方麵,隨著國內經濟於2022年11月後逐漸步入修複通道,2023年一季度受不鏽鋼、光伏等支(zhī)撐,液氬需求有所放量。二(èr)季度不鏽(xiù)鋼產量增(zēng)量不及預期,同時(shí)矽片價格持(chí)續下滑(huá),不(bú)鏽(xiù)鋼及光伏(fú)用(yòng)氬需求驟減。整體來看,上(shàng)半年液氬國內下遊消(xiāo)費量為235萬噸(dūn),較去(qù)年同期增長了4.91%,出口2.87萬噸左右(yòu),總需求量較上(shàng)年同期增長了(le)4.79%,顯著低(dī)於8.24%的供給增幅,因此液氬整體供需矛盾較為明顯,導上半年液氬均價較去年同期下降。5、6月份在供需(xū)差縮小的情況(kuàng)下,液(yè)氬價格下行走(zǒu)勢才逐漸放緩。

不鏽鋼方麵,2023年上半年中(zhōng)國不鏽鋼(gāng)產量為1363萬噸,較去年同期降(jiàng)0.79%,用(yòng)氬需求有一定縮量。上半年矽(guī)片產量約249.7GW,較去(qù)年同期增加(jiā)63.42%,雖然矽片產量增加,但當前矽(guī)片庫(kù)存也處(chù)於高(gāo)位,且光伏企業多(duō)配備氬回收裝置,其回收率高達90%以上甚至更高,外購(gòu)液氬體量較少(shǎo);加(jiā)之二季度開始矽片價格持續下滑,導致光(guāng)伏企業開工負(fù)荷率普遍降至5-8成左右(yòu)。不鏽鋼及光伏兩大行業用氬需求下降(jiàng),導致上半年液氬價(jià)格低於去(qù)年同(tóng)期(qī)水平。

展望下半年,影(yǐng)響液氬市場運行的因素將集中在國內(nèi)經濟複蘇進程對於需求端的提振效(xiào)果,供給端新增產能(néng)的投放進程等幾個方麵。

今年上半年液氬新增總產能較2022年相比增加0.31%,下半年(nián)新增總(zǒng)產能較2022年約增加0.43%。上(shàng)半年受下遊相關行業疲軟等因素影響(xiǎng)部分裝置或將推遲(chí)投產,下半年隨著國內經濟穩步複蘇,產能釋放進(jìn)程將有所加快(kuài),預計液氬產量將達(dá)到298萬噸。

需(xū)求端來看,隨著推動經濟持續回升向好的一批政策措施陸續出台,疊加經濟內生動能的自發修複,我(wǒ)國經濟(jì)有望繼續邊(biān)際改(gǎi)善,有望提(tí)振液氬(yà)相關下遊產品(pǐn)的消費需(xū)求,並反饋至液氬市場,但供給增幅的擴大或將一定程度上壓製需求的正向反饋。不鏽鋼方麵,在上半年整體產量相(xiàng)對偏低的情況下,下半年產量可調整空間較大,整體而言增長的概率更大;光(guāng)伏方麵,在階段性產能過剩的背景下(xià),光伏行業並未停下擴(kuò)產的腳步,下半年單晶矽產能仍在釋放,若能如期投產,對液氬市場也將起到支撐作用。加工製造業方麵,隨著“保(bǎo)交樓(lóu),穩民生”政策出台,家電或受益地產後端竣工麵積(jī)增加的影(yǐng)響呈複(fù)蘇狀;機械行業整體複蘇,中國製造占(zhàn)比繼續抬升。下半年(nián)液氬消費能力預(yù)計在220萬噸左(zuǒ)右。下遊產能的擴張(zhāng)帶動液氬消費量的增長,但液氬消(xiāo)費量增幅不及供應,且下遊產能的擴張也將對其產品自身價格形成一定壓製,在(zài)液(yè)氬下遊產品整體盈利狀況一般的背景下,下遊工廠對液氬價格的接受能力(lì)或難(nán)有明(míng)顯改觀。

液(yè)氬出口量也較為有限,5年平均出口量僅有7.1萬噸左右(yòu),占近5年全國液氬產量(liàng)的1.9%。因(yīn)此外需對於液(yè)氬的影響相對有限(xiàn)。因此液氬是內需主導的商品(pǐn),海外經濟增速放緩對於液氬的影(yǐng)響相對較小。

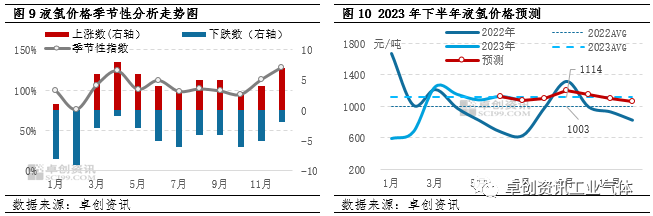

液氬價(jià)格波動具(jù)有一(yī)定的季節性特征(zhēng),具(jù)體表現為(wéi)前4個月市(shì)場震蕩上行,其中1月份臨近春節,液氬市場進入(rù)傳統消費淡季,價格表現下滑;3月(yuè)、4月下遊逐漸恢(huī)複開工,用氬需求增量,上漲概率較大;5月(yuè)-7月份寬幅震蕩;7-9月份受高溫天氣影響,供給一定程度(dù)收縮,價格先漲(zhǎng)後降;10-12月份下(xià)遊開工負荷提升,用氬需求增加,價格保持上行走勢。結合不鏽(xiù)鋼及光伏市場價(jià)格的變化情況,以及國內經(jīng)濟修複進程,預計今年(nián)下半年液氬市場整體延續(xù)上述季節性波動規律,但受下遊產品不確定(dìng)因素影響(xiǎng),在某一時間段內或預季節性波動指數有所(suǒ)背離。

綜合供需基(jī)本麵來看,需求端受國(guó)內經濟持續修複或將有所回升,下半年液(yè)氬需求大概率(lǜ)將逐(zhú)步改善。但考慮到液(yè)氬產(chǎn)能擴張步伐在下半(bàn)年將進一步加快(kuài),因此(cǐ)將有可能對衝(chōng)需求回暖的支撐。綜合(hé)上述分析,卓創資(zī)訊延續《2022-2023中國液氬市場年度報告》中關於下半年(nián)的趨勢預測,預計下半年液氬市場衝高後震蕩下行,下(xià)半年液氬均價或(huò)略高預上半年,主流價格運行區間或在1000-1200元/噸。下(xià)半年的高點大概率出現在9、10月份,低點或出現在12月份(具體價格預測參考圖10)。

©京(jīng)ICP備19059098號-4 ![]() 京公(gōng)網安備 11011302005837號

京公(gōng)網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展(zhǎn)有限公司 版權所有

鄭重聲(shēng)明:未(wèi)經授權禁(jìn)止轉載、編輯、複製如有違反,追究法律責任