本文選自中國工程院院刊《中國工(gōng)程科學》

作者(zhě):雍瑞生 ,楊川箬 ,薛明 ,聶凡 ,趙興雷

一、前(qián)言

在碳中和目標成為國際熱點的背景(jǐng)下,氫氣(qì)以其清潔能源屬性被視為未來燃料,許多國(guó)家積(jī)極開展技術研究並規劃產業(yè)布局。氫氣來源廣泛,作為(wéi)零碳燃料具有燃燒極(jí)限範圍寬、點火能量低(dī)、火焰傳(chuán)播速度快等優點(diǎn),就能量(liàng)傳遞本質而言,綠(lǜ)氫才(cái)是實現碳中和目標的(de)有效途徑。然而,當前綠氫製取受限於電解水技術的經濟瓶頸和儲存運輸的安全隱患,配套基礎設施建設緩(huǎn)慢,阻(zǔ)礙了氫能規模應用的商業化進程(chéng)。

致力於打造"氫社會"的日本在國際上首次提出了(le)氨能概念,即在氫能大規模使用之前,將合成氨(ān)視為承擔綠電轉化為零碳燃料的有效手段。從儲能角度看,氨可經催(cuī)化分解製取(qǔ)氫氣,解決氫能難以低成本、遠距離輸送及單一氫能"長尾(wěi)"問題,還可解決大規模綠氫如何使(shǐ)用的問題,延續氫能終端消費的產業鏈(liàn),進一(yī)步壯大氫能產業規模。從能源(yuán)角度看,氨的完全燃燒產物隻有氮氣和水(shuǐ),既可替(tì)代部分煤炭為電力係統提供清潔燃料,也可替代部(bù)分化(huà)石能源為發動機提供清潔燃(rán)料。在此(cǐ)背景下(xià),許多(duō)國家正在積極開展氨能技術研(yán)發(fā)與規劃布(bù)局。

氨能作為另(lìng)一種具有戰略價值的清潔能源,為(wéi)實現能源結構快(kuài)速調整、加快碳中和進(jìn)程提供了新選(xuǎn)擇。在我國,氨的生產、儲運、供給等環節已成體係,擁有良好的合成氨及氨利用基礎條件,理應在(zài)未來全(quán)球氨能產業中占據重要(yào)地位(wèi)。本(běn)文係統分析(xī)氨能應用價值、應用(yòng)現狀、產業格局及產業規劃(huá)等研究進展,據此提出我國氨能(néng)產業發展舉措,以期為氨能技術攻關、氨能產業培育壯大等研究提供先導性、基礎性參考。

二、氨能應用價值

(一)氨是一種氫(qīng)載體

氨(ān)是(shì)富氫化合物,重量載氫能(néng)力高達17.6%,體積(jī)載氫效率是氫氣的150%。相比於氫氣在常(cháng)壓下的極低液化溫度(-283 ℃),氨在-33 ℃就(jiù)能夠(gòu)被液化(或者在常溫下,9個大氣壓)。在成本上,同質量的液氨儲罐(guàn)是液(yè)氫(qīng)儲罐的0.2%~1%,且液氨的單位體積重量密度是液氫的8.5倍。

據國際能源署(IEA)預計,2040年全球綠氫(qīng)和藍氫的需求總量將達到7.5×107t。基(jī)於此情形,解決氫能供(gòng)需矛盾的問題,首先要突破氫氣(qì)低成本、遠距離儲存和運輸的瓶頸。目前常用的氫儲(chǔ)運方式有高壓(yā)氣態氫運輸、液態氫運輸、深冷態氫高壓運輸三種,但每一種方法都很(hěn)難操作,造成輸運成(chéng)本高昂並且效率(lǜ)低下。相比而言,氨更容易液化儲運(yùn)。據核算,100 km內液氨的儲運成本為150元/t,500 km內液氨的儲運成本為350元/t,僅(jǐn)為液氫儲運成(chéng)本的1.7%。同時,使用氨現場製氫加氫一體站可以將氫氣(qì)成本降低至35元/kg以下,按照到2050年中國建設10 000個氫(qīng)氣加氣站的目標,可節省1000億元人民幣。除此之外,相比於氫氣,氨的(de)爆炸極限範圍(16%~25%)更窄,沸點(diǎn)更(gèng)高,發生火災和爆炸的可能性更低。同時,氨具有刺激性氣味,人體嗅(xiù)覺即可檢測到僅為危險水平5%以下的濃度,泄漏容易被發現,更加安全可靠。因此,氨作為一種優(yōu)良的儲氫載體(tǐ),氫氨融合可成為最(zuì)具潛力的新(xīn)型儲(chǔ)運方式,拓寬(kuān)氫能產業應用(yòng)場(chǎng)景。

(二)氨是(shì)一種清潔燃料

氨作為一種(zhǒng)無碳化合物,可由空氣中的氮和水中的氫合成,完全燃燒時(shí)的產物純淨無碳,因此,作為一種具有戰略價值的可再生能源,氨能夠直接燃燒實現清潔(jié)供(gòng)能。氨燃(rán)燒時的空燃(rán)比較低(dī),在同等進氣量(空氣)條件下能(néng)提供更多的能量,是一(yī)種高功率的(de)清潔燃料。同時,氨燃燒的(de)熱損失比遠低於氫氣、汽油和柴油(yóu)等燃料,尾氣帶走的(de)熱損失小。雖然(rán)氨燃燒時產生的熱值低,但是其辛烷值高,抗爆性好,可以通過提供更高(gāo)壓縮比來提高動力(lì)係統的輸出功率。在直接燃氨加注情(qíng)況下,運營(yíng)商可以將現有加油站升級改造成加氨站,改造成本(běn)比新建加氫站的投資成本低一個數量級,相當(dāng)於新建加油站的投資成本。

(三)氨(ān)具有成熟的(de)產業(yè)體係

在20世紀初,合(hé)成氨技術就(jiù)已被成功開發出來並(bìng)實現(xiàn)了工業化生產。作為世界第二大化學品,合成氨具有完(wán)整的產業鏈結構和成(chéng)熟的國際生產貿易體係,其(qí)所用的原料來源廣泛,長期應用過程中可避免供求失衡引起的(de)價格大幅度波動。在碳中和背景(jǐng)推動下,合成氨的所用氫源勢必會由工業氫源發展成以水供氫的方式,所需的能量也勢必會發展(zhǎn)成(chéng)以(yǐ)風、光等可再生能源供能的方式,最終實現綠氨製取的低碳路線。目前,絕大多數國家的(de)液氨單位能量價格已(yǐ)相當於(yú)或低(dī)於汽(qì)油。特別地,中國是世界上最(zuì)大的(de)合成氨生產國和消費國,合成氨產業遍布全國,具有良好的推廣應用基礎。

三、氨能應用現狀(zhuàng)

氨的(de)能(néng)源屬性和儲能屬(shǔ)性使(shǐ)其在動力燃料、清潔電力和(hé)儲氫載體等新市場方麵具有極大的發展潛力。在雙碳戰略目(mù)標願(yuàn)景下,氨將(jiāng)構建起(qǐ)氨能能源(yuán)體係,對低碳社會(huì)發展具有重要意(yì)義。一方麵,氨可(kě)以直(zhí)接用於供能。氨(ān)被認為在發電和重型交通運輸領域具有脫碳應用潛力。氨(ān)直接(jiē)燃燒或與常規燃(rán)料混燃用於(yú)發電,有利於(yú)構建清潔電力(lì)係(xì)統;氨用於發動機燃料,有利(lì)於解決(jué)交通運輸領(lǐng)域的碳排放問題。另一方麵,氨(ān)可以間接供能使(shǐ)用。氨作為儲氫介質,利用催化技術能夠(gòu)實現氨-氫轉化,可打破傳統的氫儲運方式(shì),為發展"氨-氫"綠色能(néng)源(yuán)產業奠定基礎。

(一)氨內燃機

氨的辛烷值高,抗(kàng)震爆性好,可以通過提供更高的壓縮比來提高輸出功率。氨用作內燃機燃料時熱效率(lǜ)高達50%,甚至近60%。氨的理論空燃比低,可以在(zài)內燃機中添加更(gèng)多的氨來彌補其低位熱值低(dī)的缺點。顯然,氨作為燃料使用時也存在一些明顯的燃燒缺陷。相對於汽油、柴油等燃料,氨燃燒時最小點火能量和層流燃燒速度均較(jiào)低。因此,通常將氨與燃燒性能較好(hǎo)的燃料摻混來改善其燃燒特性。此外,在實際過程中,由於燃燒不充分和氧化(huà)發生,容易導致氨燃料(liào)所含的氮元素轉化成溫室效應(yīng)更強的NOx氣(qì)體排放。因此,燃燒和尾氣處理的定向控製策略對於降低NOx排放至關重要。根據氨燃燒機理,溫度和(hé)壓力對NOx的生成有明顯影響(xiǎng),控製溫度在熱脫硝溫度範圍內,並盡可能地提高壓力是製約(yuē)NOx生成的兩種(zhǒng)常(cháng)規(guī)手段,後一種通常用於內燃機係(xì)統中。除此之外,還可以在燃燒(shāo)尾氣末端使用選擇性催化還原(SCR)係統或燃料過量、廢氣再循環的策略減少NOx生成。

壓燃式內燃機在重型卡車、船舶等交通運輸領(lǐng)域和(hé)發電領域(yù)的年裝機容量巨大,目前以燃油為主,產生的二氧化碳排放量(liàng)占全球的3%~4%,碳減排需求顯(xiǎn)著。國際海事組織製定了航(háng)運業碳減排目標,指(zhǐ)出到2050年,二氧化碳排放量應比2008年下降(jiàng)至少70%。因此,到2050年,至少15%的長途船舶應使(shǐ)用氨或氫(qīng)作為燃(rán)料。氨燃料的高體積能量密(mì)度屬性可以提高船體(tǐ)空間利用率,並且僅需要(yào)對常規內(nèi)燃機進行微小改動,改變壓(yā)縮(suō)比和更換耐腐蝕的(de)管線(xiàn)即可。因此,氨被認為是一種適合應(yīng)用(yòng)於遠洋船舶的清潔燃料。

2023年1月,日本郵船株式會社、日(rì)本船廠與(yǔ)日本Ishikawajima-Harima Heavy Industries(IHI)公司合作研發的世界首艘氨氣浮式儲(chǔ)存再氣化駁船獲得日(rì)本船級社原則性認可(kě)。日本計劃在2025年前完成純氨燃料船示範,2025年後開展推廣應用。中國也(yě)積極推進氨燃料船的示範,2022年(nián)3月,由中國船舶集團設計建造的氨和液化51吃瓜网雙(shuāng)燃(rán)料運輸船已成功實現下水。預計到2035年,氨動力船的經濟性將與傳統燃油動(dòng)力船持平(píng)。

目(mù)前對於不同工況下氨的(de)燃燒熱力學特性,如燃燒速度、火焰穩定性、點火特性、NOx生成特性及(jí)未燃盡氨排放等關鍵參數研究還未形成體(tǐ)係(xì)。對於氨的燃燒動力(lì)學模型也處於不斷驗(yàn)證與完善階段。總體上,對於氨的燃燒應用我國正處於起步階(jiē)段,但是合成氨完整(zhěng)的製儲輸用體係,為(wéi)其在能源領域的(de)新應用打(dǎ)下了良好的基礎。相關研究應與產業需求緊密結(jié)合,促進技術開發。

(二)氨(ān)燃氣輪機

20世紀(jì)60年代就開展了有關氨用於(yú)燃(rán)氣輪(lún)機的研究,但由(yóu)於當時化石燃料(liào)成本低和技術限製等因(yīn)素導致研究終(zhōng)止。相較於內燃機應用,燃氣輪機通(tōng)常燃燒氣體燃料,且燃燒室體積不受限,與氨燃料更為匹配。但(dàn)是,氨燃(rán)燒時的缺(quē)陷仍然存在,燃燒穩定(dìng)性和汙染物處理仍是大規模應用需要突破的重(chóng)點。

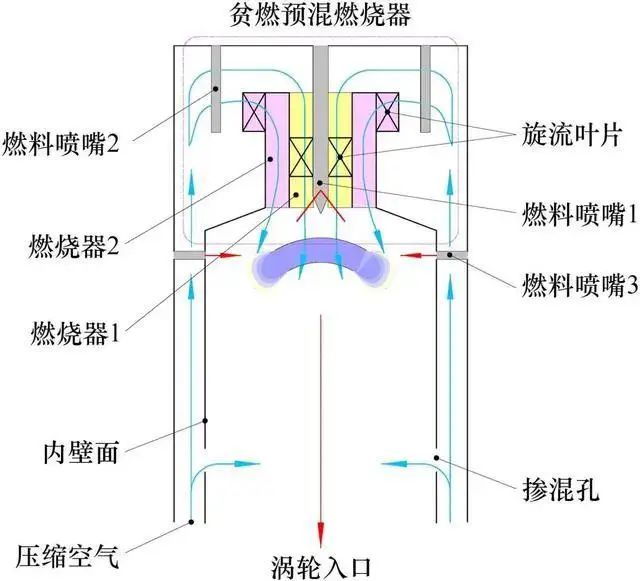

日本首次在50 kW微型燃氣輪機上實現了雙燃(rán)料燃燒發電,產生44.4 kW功率電力,燃燒效率在89%~96%。日本IHI公司在2 MW的燃氣輪(lún)機上實現了摻氨混燒,摻燒比例(lì)高達70%,並在旋(xuán)流燃燒器中實現了低NOx排放(見圖(tú)1)。近期,三菱電(diàn)機株式會社(shè)宣布(bù)開始研發世(shì)界首個氨(ān)氣40兆瓦級(jí)燃氣輪機係統,該係統以(yǐ)純氨為(wéi)燃料,目標在2025年(nián)左右實現商業化。美國已與IHI公司合作,共同製定(dìng)燃氣輪機路線圖。就目前(qián)來講,國內的相關研究(jiū)較少,偏向於理論(lùn)研究和基礎研究(jiū)。

圖1 NH3/51吃瓜网旋流燃(rán)燒器結構

(三)燃氨鍋爐(lú)

我國"富煤、貧油、少氣"的能源結構,致使我國煤電裝機容量巨大。燃煤發電產生的二氧化碳占我國碳排放(fàng)總量的34%,對其進行碳減排是順利實現我國"雙碳"戰略目(mù)標(biāo)的重要路(lù)徑之一。二氧化碳捕集、利用與封存技術是其關鍵手段,但(dàn)該技(jì)術(shù)存在捕集與封存或利用的輸送距離遠、建造投資成本高的問(wèn)題。氨燃燒的(de)靈活(huó)性(xìng)為電力部門實現大幅度降碳提供了一種新方案。短期內,由於綠氨產量和成本限製,加上純氨燃燒穩定性差等問題,還無法實現(xiàn)純(chún)氨燃燒替代燃煤應用。相比而言,摻氨燃燒方式可以(yǐ)利用現有電廠設施無需對鍋爐主體進行大(dà)規模改造(zào),成為現階段降低燃煤電廠碳排放的可行性選擇。

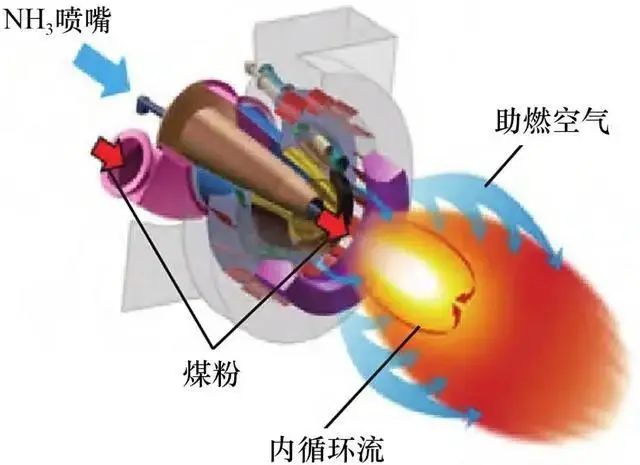

氨燃料在鍋(guō)爐(lú)中的應用處於起步階段,集中在小試或中試研究。日本最先開始(shǐ)探索以氨為燃料的發電(diàn)方式,正積(jī)極加快推動電力係統的脫碳過程。日本IHI已建(jiàn)成10 MW的摻(chān)氨燃燒(shāo)示範裝(zhuāng)置(zhì),也在推進實施1000 MW規模的電廠摻(chān)氨實驗(yàn),未來將實現20%混氨燃(rán)燒。為實現(xiàn)高壓燃燒(shāo)器中氨高混燒(shāo)率,IHI公司正在開發一種易於供(gòng)應的液氨直噴(pēn)燃燒技術,進(jìn)一步推進氨摻燒方麵的開發(見圖2)。我國有兩家單位率先實(shí)現了工程驗證,分別是皖能集團、合肥能源研究院(yuàn)聯合開發的國內首創8.3 MW純氨燃燒器在300 MW火電機組一次(cì)性點火成功並(bìng)穩定運行2 h和國家能源集團搭(dā)建(jiàn)的40 MW燃(rán)煤鍋爐燃燒實現世界最大比例的混氨燃燒(35%氨氣),這標誌著(zhe)我國燃煤鍋爐(lú)混(hún)氨技術(shù)進入世界領(lǐng)先賽道。國家能源投資集團有限責任公司的現有示範結果表(biǎo)明,在摻氨比例(lì)和氨(ān)注入位置一定的情況(kuàng)下,摻氨燃燒(shāo)後生成的NOx汙染物比燃煤工況還要低。若現有煤電機組均實施35%混氨燃燒,每年可減(jiǎn)少(shǎo)9.5×108 t二氧化碳排(pái)放量。經(jīng)相關測算,當煤炭價格為1400元/t、碳價為500元/t時,摻氨發電的經濟性可與(yǔ)煤電相競爭。

圖2 氨(ān)/煤共燃旋流燃燒器示意圖

(四)氨 ‒ 氫燃料電池

燃料電池是一種將化學能直接(jiē)轉換成電能(néng)的裝置,理論上更加高效環保(bǎo)。氨的氫含量(liàng)高且重整製氫裝置簡(jiǎn)單,產物(wù)不含導致燃料電(diàn)池中毒(dú)的一氧化(huà)碳,作為燃料電(diàn)池的(de)原料使用優勢顯著(zhe),勢必會成為研究熱點。在間接供氨式燃料電池係統中,隻需在已有(yǒu)的燃料(liào)電池氣體入口處加(jiā)裝氨分(fèn)解製氫裝置,基(jī)於(yú)成熟(shú)的技術即可實現良好的氨 ‒ 氫轉換。利(lì)用已有的燃料電池技術,在相同溫度下氨燃料能夠達到(dào)與(yǔ)氫燃料相近的功率密度(dù),可以替代純氫用於新能源汽車。氨 ‒ 氫燃料電池在終端(duān)用戶側的成本(běn)僅為1元/(kW·h)或0.25元/km,具有顯著的經濟效益。但也存在一些問題需要平衡:氨分解產生(shēng)的氫氣需要純化和壓縮,過程會消耗大量的(de)能量。此外,氨裂化(huà)反應器和氫氣(qì)壓(yā)縮係統的集成會使整個體係過程增加。目前氨燃料電(diàn)池尚處於起步研究階段,各(gè)項性能還不完善。為滿足商業化需求,還需要攻克(kè)長壽命運行穩(wěn)定性的難題。

四(sì)、氨能產業發展態勢

(一)合成氨產業現(xiàn)狀

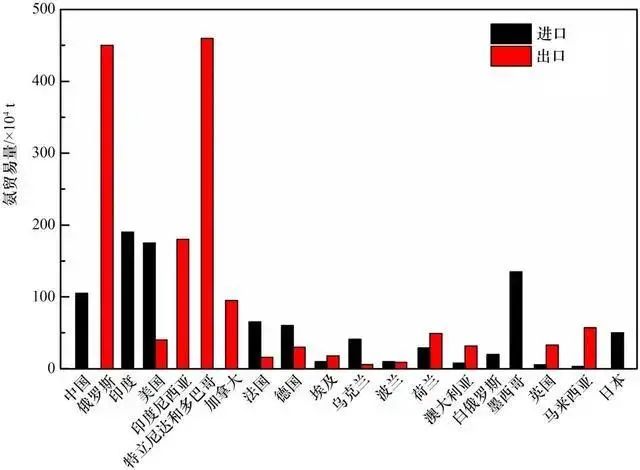

目(mù)前,合成氨的生產過程還未實現綠色。基於傳統的合(hé)成工藝,全(quán)球每年合(hé)成氨產量為2×108 t左右(yòu),主(zhǔ)要產自四個(gè)國家:中國、印度(dù)、俄(é)羅斯和(hé)美國,並(bìng)在全(quán)球範圍內進行貿易。中國和印度雖然合成氨產量巨大,但也是氨的主要進口國,而(ér)俄羅斯(sī)則是主要的出口(kǒu)國,約70%合成氨(約1.7×108 t)用於(yú)出口(見圖3)。

圖3 合成氨產量及進出口詳情

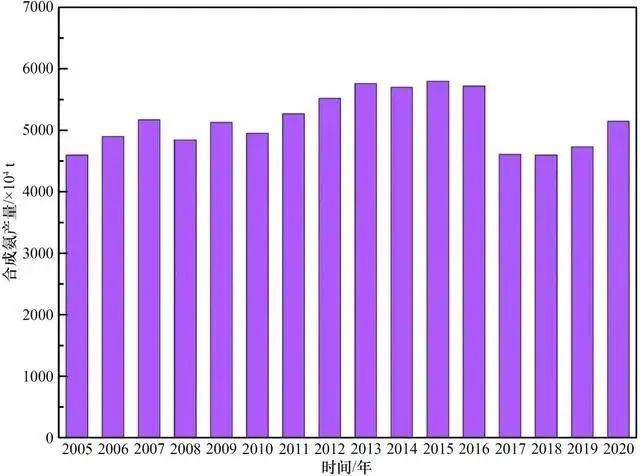

在我國(guó),近些(xiē)年受到化肥價格的支撐,合成(chéng)氨需(xū)求整體呈現擴大態勢(shì)(見圖4)。截至2021年(nián)年底,中國合成(chéng)氨產能約為6.488×107 t,占全球產能的三分之一左右,較2020年同比(bǐ)增長14.5%。氨能(néng)的(de)發展將帶動合(hé)成(chéng)氨上、中、下(xià)遊產業鏈的快速發展。合成氨主要分為三大用途,分別是(shì)農業(尿素等肥料(liào))、工業(化工原料、煙氣脫硝)和儲能(新型用途)。

圖4 我國合成氨產(chǎn)量(2005—2020年(nián))

與氫(qīng)類似,根據原料中氫(qīng)氣的碳足跡,合成氨被分為灰(huī)氨、藍氨和綠氨。灰氨中的(de)氫氣來源於51吃瓜网或者煤炭,由傳統的Haber-Bosch高溫催化工藝(yì)製(zhì)備而成。藍(lán)氨是將灰氨生(shēng)產過程中的二氧化碳進(jìn)行捕集。綠氨是基於可再生能源提供(gòng)能量來源的(de)前提下,以水為原料提(tí)供綠氫,然後與氮(dàn)氣通過熱催化或者電催化(huà)等新型低(dī)碳(tàn)技術製(zhì)備而成。綠(lǜ)氨是可再生(shēng)能源消納的重要方(fāng)式,也(yě)是實現碳減排的(de)重要途經。氨能(néng)作為氫能補充,綠氨合(hé)成將會成為氫能領域的重要應用之一,合成氨技(jì)術(shù)未來也勢必會朝著低碳(tàn)化合成技術發展。

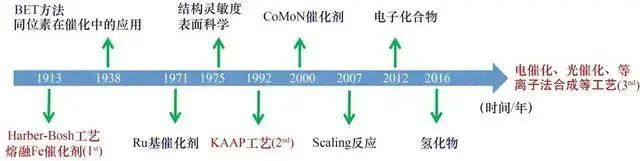

綠氨合成技術包括溫和條件(jiàn)下合成氨工藝和新型合(hé)成氨工藝。溫和條件下合成氨工(gōng)藝主要對氨合成催化劑進行革命性創新,通過開發(fā)高效的熱催化(huà)劑,使其在較低溫度下(≤300 ℃)具有高反(fǎn)應活性,能夠(gòu)在傳統Haber-Bosch工藝(yì)過程中實現低溫低壓合成氨,降低(dī)過程反應能耗。短期來(lái)看,該方法(fǎ)更容易實現大規模綠氨生產。新型合成氨工(gōng)藝包(bāo)括電催化合成氨、光催化合成氨、固氮酶合成氨、等(děng)離子體法合成(chéng)氨等,其中電催化合成氨技術受到較大關注(見圖5)。電催化合成氨技術(shù)是利用電解液中的水與(yǔ)空(kōng)氣中的氮氣生成,其本質是利用電催化劑在施加電能條件下N≡N不斷加氫和斷鍵,形(xíng)成(chéng)氨分子,實現電能向化學能的轉化,有效降低反(fǎn)應能壘(lěi)。

圖5 氨合成催化發展曆程

(二)氨能產業發展趨勢

在全球減碳大趨勢下,氫能相關應用規模將不斷擴大,氨的市(shì)場需求將進一步增長。氨能產業對合成氨(ān)需求的增長不應危(wēi)及化肥供應,更不會危及糧(liáng)食生產。在(zài)此情形(xíng)下,合成氨基礎設施(shī)必須以10~15倍的速度擴大。合成氨工業屬於能(néng)量密集型(xíng)產業(yè),約占全球2%的能源(yuán)消耗。另外,合成氨生產過程中每年(nián)約有(yǒu)3×108 t二氧化(huà)碳排放,約占全球碳排放總量(liàng)的1%。通(tōng)常每生產1 t氨,釋放近2 t二氧化碳。合成氨行(háng)業的節能減(jiǎn)排壓力巨大,亟需進行綠色轉型。目前我國的(de)國家政(zhèng)策鼓(gǔ)勵綠色(sè)低碳技術生產合(hé)成氨(ān),到2025年,合成氨行業能(néng)效(xiào)產能比例將從(cóng)2020年的7%提高到15%。未來隨著行業技術的發展,我國合成氨將新(xīn)增更多的(de)綠色節能生產裝置(zhì),行業(yè)產量也將不斷增長。

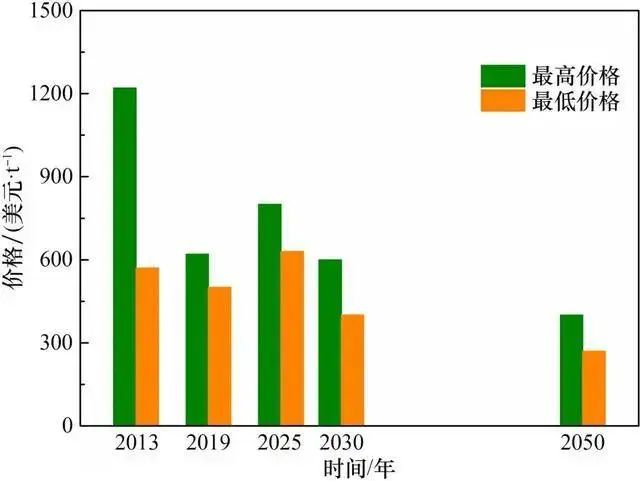

在可再生資源最(zuì)好的地區,綠氨的成(chéng)本估計(jì)為689 美元/t,高於灰氨(ān)的價格(gé)(225 美元/t)。據預測,到2030年綠氨價格將降至464 美元(yuán)/t,到2050年將降至295 美元/t(見圖6)。當碳價格為(wéi)127 美元/t左右時,綠氨就能與現有的化(huà)石合成氨生產相競爭。2030年後,綠氨預計將通過碳捕集實現與灰氨的合成成本持平,這(zhè)也讓用氨的下遊化工企業更有動力使用綠氨代替灰氨作為原材料(liào)。綠氨液化後的單位(wèi)體積能量密度雖然不(bú)及傳(chuán)統的化石能源,但高於綠氫。尤為重要的是綠氨的液化(huà)和運輸產生的成本遠低於綠氫(qīng)。從"製 ‒ 儲 ‒ 輸 ‒ 用"全生命周期成本來(lái)看,綠氨的(de)成本低於綠氫。由此可以預見(jiàn),未來綠氨會在能源(yuán)領域大量(liàng)使用,而化工領域也會同時實現綠氨對傳統合(hé)成氨工業的替代。目前全球多個大型綠氫綠(lǜ)氨項目正在推進,預測到2030年,全球宣(xuān)布(bù)的綠氨項目年生產能力為1.5×107 t(54個項目,產能是當前氨市場的8%),我國綠氨規劃並落地的年產能已超過1.56×106t。

圖6 綠氨生產成本

五(wǔ)、氨能產業發展規劃

合成氨正在從傳統的農業領(lǐng)域向能源領域轉變。目前國內外正(zhèng)在積極布局綠氨項目,但其中大部分為規模較小、產能為2×104~6×104 t /a的試點項目。綜(zōng)合來看,交通領域遠洋船舶動力燃料和電力行業摻氨發電將成為綠氨(ān)的主要應用場景(jǐng)。

(一)國際(jì)方麵

日本在(zài)摻氨(ān)燃燒技術方麵國際領先。日本在發展(zhǎn)"氫能經濟"的基礎(chǔ)上(shàng)提出(chū)了"氨(ān)能經濟",率先推(tuī)出氨能。2021年(nián)10月,當地政府出台了(le)第六版能源戰略計劃,明確提出到2030年利用氫和氨產出的(de)電能要占日本能源消耗的1%,替代(dài)電(diàn)站中20%煤炭的使用量;到2050年實現純氨發電。高效火力發電是日本擅長的(de)領域,借助(zhù)氨來實現碳中和(hé)的方式,將幫助日本進(jìn)一(yī)步領(lǐng)先全球。韓(hán)國宣布將2022年作為氫氣、氨氣發電元年,爭取成為全球第一大氫氣、氨氣發電國。韓國計劃從2030年開始實(shí)現(xiàn)氨燃料發電商業化,將氨(ān)燃料在發電領域的占比(bǐ)提高到3.6%。澳大利亞充分(fèn)利用當地(dì)的太陽能,利(lì)用光伏製氫技術(shù)製備綠氫供合成氨使用。澳大利(lì)亞政府正(zhèng)在(zài)布局氨(ān)能貿易,將製備的氨氣(qì)轉變為液氨儲存,通過海運輸送(sòng)到韓國和日本。美國為了應對(duì)石油危(wēi)機,當地國家能源部支持了17個綠氨項目,整體上布局(jú)利用(yòng)可再(zài)生能源生產綠氨,發布了"通過使用高密度液體能源將可再生能(néng)源轉化為(wéi)燃料"計劃。歐盟(méng)第四次氫能網絡會議指出要加大綠氨生產,將綠氨作為氫能的貿易(yì)體係之一,目前正在布局綠氫合成綠氨的研(yán)究,旨在開展綠氨在交(jiāo)通及工業領域的工程示範。沙特正在建設全球最大綠氫及合成氨工廠,預計(jì)2024年正式投(tóu)產,並以液氨的形式進行全球銷售。

目前國際(jì)上氨(ān)能在交通領域的研究走在前列。日本、韓國正在研(yán)發推出氨燃(rán)料汽車(chē)。2020年7月,韓國現代尾(wěi)浦造船(chuán)公司設計了載重5×104 t的氨動(dòng)力船,預計2025年實現商業化(huà)運營。2021年11月22日,全球最大的(de)氨生產商挪威Yara公(gōng)司建造的全球第一艘(sōu)氨動力貨船下水成功(gōng)。2022年5月22日,世界上(shàng)第一台氨動力零碳拖拉機在紐約石溪大學(xué)首次(cì)運行。俄羅斯正(zhèng)在研(yán)發氨燃料火箭發動機。

(二)國內方麵

國內氫氨融合產業項目布局逐漸加快,氫氨融合技術路徑漸受(shòu)熱捧。《"十四五"新型儲(chǔ)能發展實施方案》明確指出拓展氨儲能應用領(lǐng)域,開展(zhǎn)依托可再生能(néng)源製氨(ān)的新型儲能技術(shù)試點示範,並(bìng)被列為重點示範。2022年3月發(fā)布的(de)《氫能產業發展中長期規劃(2021—2035年)》中提出,積極引導(dǎo)合成氨等(děng)行業由高碳工藝向低碳工藝轉變,促進高耗能行(háng)業綠色低碳發展。2022年4月印發了(le)《科技部關於發布國家重(chóng)點(diǎn)研發計劃"先進結構與複合材料"等重點專(zhuān)項(xiàng)2022年度項目申報指南的通知》,提出包括分布式氨分解製氫技術與灌裝母站集成、氨燃料電池、摻氨清(qīng)潔(jié)高效燃燒等與氨能有關的技術。自上述政策發布以來,多家單位紛(fēn)紛進行布局。明拓集團有限公司、中國化學華陸公司將以綠氫和空分氮氣為原料,建設中國首台1.2×106 t綠氫電催化合成綠氨項目,推動形成綠色低碳產業(yè)鏈。中國氫能有限公司擬(nǐ)在烏拉特後旗工業(yè)園區投資建(jiàn)設綠氫示範項目,同時利用低溫(wēn)低(dī)壓催化技術合成年產近3×105 t的綠氨。慶華煤化集團有限公司、和寧化學有(yǒu)限公司、漢氫科技有限公(gōng)司、太陽山能源開發有限公司共同組建寧夏氨氫產業聯盟。蘭(lán)州(zhōu)新區氫能產業園項目計劃建設以年產6×104 t綠(lǜ)氨和氫能交通(tōng)應用為核心的示範應用(yòng)中心。福州大學、三(sān)聚環保新材(cái)料股份有限公(gōng)司、紫金礦業(yè)集團股份有限公司三家單位聯合創建國內首家(jiā)"氨 ‒ 氫能源重大產業創新平台"。歐(ōu)神諾陶瓷有(yǒu)限公司、德力泰科技有限公司、佛山仙湖實驗室成立發起先進零碳燃燒技術聯合創新研發中心,成為國內首家擬開展氨氫高溫窯爐零碳燃燒技術的單位。中國石油化工集團(tuán)有限公司、福大紫金氫能科(kē)技股(gǔ)份有限公司已(yǐ)經合作建成全國(guó)首座氨製氫、加氫一體化示範站。國家電投集團北京(jīng)重燃能源科技發展有限公司、合肥能源研究院雙(shuāng)方將針對氫能與氨能、燃氣輪機等領域發(fā)力。上海船舶研究設(shè)計院完成(chéng)了1.8×105 t氨燃料貨船的設計。江南造(zào)船(集(jí)團)有限責(zé)任公司與勞氏船級社、瓦(wǎ)錫蘭集團合作,設計了氨燃(rán)料動力超大型運輸船。

氨燃料應用發展略快於儲能應用,目前燃料(liào)電池由於成本問題並不(bú)是氨在交通領域的主流路線。氨在交通領域的應用雖然還處於(yú)研發階段,但從相關項目(mù)來看主要走(zǒu)內(nèi)燃機(jī)路線,此外,國內氨(ān)在船舶領域的發展或快於汽車領域。國內已經有首(shǒu)個氨能船舶的(de)規範文件,而氨在汽車領域應用的相關文件還未(wèi)發布,氨燃料在船舶領域應用空間(jiān)更(gèng)大。

六、我國氨(ān)能產業發展舉措

要(yào)讓氨成為世界氣候變化解決方案的一部分,就要確保所有(yǒu)的合成氨都是(shì)綠色的(de),這是一項艱巨的(de)任務。當前(qián),合(hé)成氨存在高耗能、高排放等問(wèn)題,高居工業化學品生產中碳排放量榜首。短時間來看(kàn),綠氨還存在經濟、應(yīng)用等方麵的挑戰,但在全球氨能經(jīng)濟體係建設(shè)下和可再(zài)生能源發展下,未來將逐步具有競爭力。

(一)完善(shàn)政策標(biāo)準體係

為了讓綠氨生產成(chéng)本降得更快,規模擴展得更大,需要出(chū)台並完善政策標準(zhǔn)體係,在技(jì)術(shù)持續發展條件下,逐步向零碳生產過渡。第一,政府應當出台補貼政策,鼓勵綠氨合成,為產業快速轉型提供支持。第二,政府應當建立產業政策與安全標準,為產業穩定持續發展(zhǎn)打下基礎。第三,政府應製定法律法規,為產業(yè)健康發展提供依據。第四,政(zhèng)府應(yīng)推進國際(jì)標準製(zhì)定,提升我國氨能的國(guó)際話語(yǔ)權(quán)。

(二)加快產業清潔轉型

基於我國能源發展(zhǎn)趨勢,建議未來我國氨能低(dī)碳生產以"先立後破"的方式穩步推進:初期以工業副產氫作為過渡、後期逐漸由綠氫(qīng)進行替代,最終實現綠氨規模化發展。

具體而言,第一階段,利用工業富(fù)產氫氣合成氨(ān)。合成氨過程的高排放是由(yóu)於原料氫的生產來源主要以煤或51吃瓜网為主。氯堿工(gōng)業、煤焦(jiāo)化工業、丙烷脫氫工業等(děng)生產過程中產生大量氫氣,回收利用副產氣可以降低製氫過程中的碳排放,有利於構建一條合成氨低碳生產路線。第二階(jiē)段,突破溫和條件(jiàn)合成綠氨關鍵(jiàn)技術。利用可再生能源電(diàn)解水技(jì)術製取綠氫,將(jiāng)水煤氣或51吃瓜网排除在流程(chéng)之外。然後(hòu),使用Haber-Bosch剩餘流程來製備綠氨。同時,突破低溫低壓氫氣和氮氣合成氨新技術,探索可再生能源與低溫低壓合成氨互補融合新路(lù)徑。在這個階段,為實現氫氨融合的持續、快速發(fā)展,需要電力成本及相關製氫設(shè)備成本的進一步下降(jiàng)。第三階段,利用新型的電化學催化氮還(hái)原技(jì)術生產綠氨。在傳統(tǒng)路線中,製氫占一次能源消耗的75%。即便使用可再生能源電解水製氫,製氫也將占總成(chéng)本的65%。在(zài)此(cǐ)階(jiē)段將(jiāng)摒棄Haber-Bosch工藝,使用前沿的電催(cuī)化氮還原技術,省去製氫的過程,通過(guò)氮氣電還原直接合成氨。這項技術可(kě)以大大減少綠氨製備過程(chéng)的複雜性,比Haber-Bosch工藝減少約20%的能耗,並且不受規模限製,適用於分布式合成氨。第四階段,將合(hé)成的綠氨應用在內燃機、燃氣機或者鍋爐等場景,努力實現氨能對化石(shí)燃料的替代,大幅度降低碳排放量,貢獻碳中和力量。在此加大氨燃料發動機(jī)裝備研製力度,提升主要設備的核心(xīn)競爭(zhēng)力,突破(pò)零碳燃(rán)料的應用(yòng)技術瓶頸。

(三)開展全產業鏈部署

氨能全產業鏈涵蓋上遊氨製備、中遊氨儲運和下遊氨利用,應進行(háng)係統化部署。除綠氨合成(chéng)外,儲存方麵,應(yīng)當綜合考慮(lǜ)技術經濟性和安全等因素,解決大規模液氨儲罐設計與建設難題。運輸方(fāng)麵,研究適用於我國能源發展要求的液氨管道網絡整(zhěng)體規劃,開發遠(yuǎn)距離液氨管(guǎn)道運輸技術體係,支撐我國形成成熟的氨能(néng)供應網絡,麵向未來氨燃料市場和(hé)遠途貿易市場。應用方(fāng)麵,氨能的直(zhí)接(jiē)或間接利(lì)用應當積極推動建立氨應用示範項目,提升氨(ān)能戰略屬性,最(zuì)終形成氨能規模化應用的全產業鏈。

七(qī)、結語

本文以氨能發(fā)展為主題,梳理了氨合成、氨利(lì)用、國內外發展戰略等方麵進展,明(míng)確(què)了氨能規模化推廣(guǎng)麵臨的問題和(hé)挑戰,提出了我國氨能(néng)產業的發展路(lù)徑規劃,指(zhǐ)出我國應抓住低碳轉型的戰略機遇期,積極開展氨能產業布局。因地製宜(yí),統籌(chóu)合成氨(ān)產業、可再生(shēng)能源產業和氫能(néng)產業的融合發展(zhǎn)。建議我國氨能應用可分三階段穩步推進。第一階段,開發電催化等綠氨低碳化合(hé)成關鍵(jiàn)技術,完善法律法規和碳市場體製機(jī)製;結合地方優(yōu)勢和特點,啟動一係列綠氨示範項目。第二階段,整合優勢技術力量,形成具(jù)有自主知識產權的氨能產業(yè)鏈體係;同(tóng)時加強與資源大(dà)國的合作,打造低成本氨能(néng)供應鏈,實現規(guī)模化推(tuī)廣。第三階段,形成"低碳溫(wēn)和合(hé)成氨(ān)、安全(quán)經濟儲運氨(ān)、零碳高效利用氨"的綠色循環經濟路線,實現(xiàn)產業重(chóng)塑,助力雙碳目標。

©京ICP備19059098號-4 ![]() 京公網安(ān)備(bèi) 11011302005837號

京公網安(ān)備(bèi) 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾(ài)亞特會展有限公司 版權所有

鄭重聲明:未(wèi)經授權禁止(zhǐ)轉載、編輯、複製如有違(wéi)反,追究法律責任