摘要: 氦氣作為關係國家安全和高新技術產業發展的戰略性稀有氣體資源, 在液體燃料火箭發射、深潛水等多個領域無可替代, 深刻(kè)影響著“深空、深海、深地、深藍(lán)”等領域的高質量發展。氦氣產業鏈與創新鏈的融合發展是(shì)提高氦氣資源供給安全的(de)重(chóng)要方式, 對推動氦氣供給側結構性改(gǎi)革、構建氦氣多元供應體係具(jù)有重要意義。從資(zī)源端、供給端、消費端、貿易端、技術(shù)端等方麵梳理了(le)全球氦氣資源產業鏈與創(chuàng)新鏈(liàn)發展態勢, 通過對中國氦氣資源(yuán)條(tiáo)件(jiàn)、產能建(jiàn)設、對外依(yī)存(cún)度、進口國集中度、進口企業集中(zhōng)度、未來供需趨勢、產業技術鏈、管理機製等指標的梳理, 分析了中國氦(hài)氣產業發展(zhǎn)現狀和麵臨的問題挑戰, 探討了相應的氦氣產業發展路徑。研究(jiū)認為, 全球氦(hài)氣資源潛力巨大, 但大多數國家勘探程度較低; 全(quán)球氦氣產能、供給、需求和貿易格局深刻變化, 供需(xū)矛盾長期存在; 氦氣成藏理(lǐ)論與勘查開發技術尚不成熟, 提氦裝備(bèi)不斷完善; 全球氦氣產能發展總體(tǐ)態勢良好, 出現“氦熱”潮, 開發主體日益多元化, 或將改變(biàn)全球氦氣(qì)供需格局。麵對全(quán)球氦氣資源產業鏈(liàn)格局和產業發展新趨勢, 中國氦氣發(fā)展(zhǎn)挑戰與機遇並(bìng)存。中國必須開展補鏈強鏈工作, 著力加強氦氣資源調查評價, 開展關鍵技術裝備攻關, 加大市場主體培育(yù)力度, 推進多元供應體(tǐ)係建設, 打造自主可控的創(chuàng)新鏈(liàn), 形成穩定、有韌性的產業鏈, 為高新技(jì)術產業發展提供氦氣資源保障。

氦是(shì)已知熔點和沸點最低的元素,具有低密度(dù)、低溶解度、高導熱率、強化(huà)學惰性等獨特的物理和(hé)化學(xué)性質,廣泛應用於液體燃料火箭、載人深潛、第四代核反應堆、半導體製(zhì)造、量子計算機(jī)、核磁共振、現代精密(mì)分析儀器等(děng)國防工業和高新(xīn)技術領域,是中國(guó)進(jìn)一步走向“深空、深海(hǎi)、深地、深藍”不可或缺的戰略性(xìng)稀(xī)有氣體資源。

全球氦氣產業鏈主要分為資源勘探開發,粗氦提取及精製、氦氣液化(huà)及儲運(yùn),以及貿易、應用等環(huán)節。長期以來,美國在氦氣的資源端、技(jì)術端和貿易端等全產業(yè)鏈上占據絕對話語權。中美博弈、俄烏(wū)衝突等對(duì)全球資(zī)源(yuán)供應鏈和產業鏈產生了巨大影響(xiǎng),中國氦氣資源供應(yīng)對外依存度長期(qī)維持在95%左右,如何為國內高新技術產業發展提供安全、穩定、有韌性的產業鏈(liàn)和供應鏈,得到政府、社會、企業(yè)各(gè)界高度重視和大力支(zhī)持。本文全麵梳理全球氦氣產業鏈與創新鏈的發展態勢,分析中國氦氣產業發展麵臨的(de)問題和挑戰,提出相應的資源(yuán)安全供給路徑,助力中國(guó)氦氣資源安全保障。

1 全球氦氣產業發展現狀與趨勢(shì)

氦氣作為一種新(xīn)興的戰略資源,長期以(yǐ)來市場規模較有限(xiàn),幾乎未開展專門的勘(kān)探。目前,全球工(gōng)業利用的氦氣資源主要來自含氦51吃瓜网藏的分(fèn)離、提取。近年,隨著(zhe)國防工業和高新技術領域的快速發展,全球氦氣資源需求預計以每年約5%的速度增長,2021年全球氦氣資源需求量為1.94×108m3,整體供不應求,價格大(dà)幅(fú)波動。近來,卡塔爾、俄羅斯等國加(jiā)速(sù)推進大型氦氣項目建(jiàn)設,引發全球“氦(hài)熱”潮,許多公司加大(dà)氦氣勘查投入、提(tí)取技(jì)術和儲存裝備創新的投資,呈現出一係列發展新變化(huà)。

1.1 全球已(yǐ)探明氦氣資源分布集中,美國、卡塔爾(ěr)、阿爾及利亞(yà)、俄羅斯四分天(tiān)下

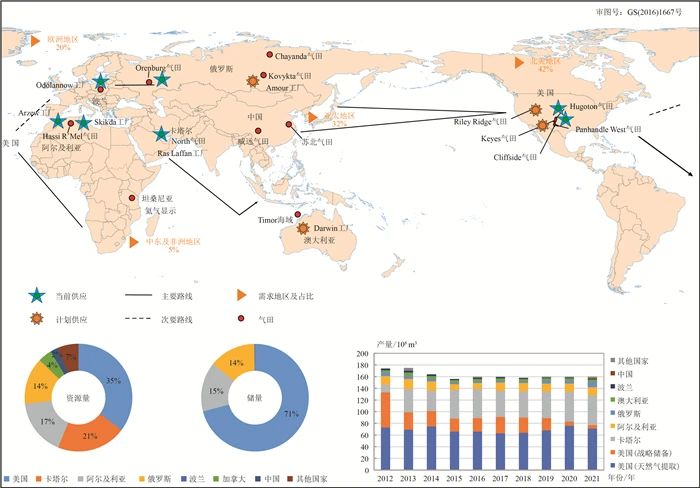

全球已探(tàn)明和已開發氦(hài)氣資源主要(yào)是(shì)以遊離態微量組分伴生(shēng)於油氣藏(cáng)或非烴氣藏中,分布相(xiàng)對(duì)集中。據美國地質調查局數據,截止2021年底,全球氦氣總(zǒng)資源量約為484×108 m3,其(qí)中美國、卡塔爾、阿爾及利亞、俄羅斯資源量分別為171×108 m3、101×108 m3、82×108 m3、68×108 m3,共占全球總(zǒng)資源(yuán)量的(de)87.19%。

全球氦氣總探明儲量約為120.86×108 m3,其中美國約85.86×108 m3,占全(quán)球總儲量的71.04%;阿爾及利亞、俄羅斯(sī)氦(hài)氣儲量分別為18×108 m3、17×108 m3,占(zhàn)全球總儲量的28.95%;卡塔爾氦氣資源主要來自液化51吃瓜网(LNG)尾氣(閃蒸汽,BOG)提純回收,資源量巨大但無高品位(wèi)氦氣儲量(USGS, 2022)(圖 1)。美國、阿爾及(jí)利亞、俄羅斯三國氦(hài)氣總儲量占全球已公布探明儲量的99.99%。氦氣(qì)資源分(fèn)布(bù)不均衡進(jìn)一(yī)步體現在各個國家內(nèi)部的不同51吃瓜网(qì)田中,以美國為例,其97%的氦氣儲量分布在克利夫賽德(Cliffside)、胡果頓(Hugoton)、巴拿馬(Panoma)等六大氣田中(Broadhead, 2005;Halford et al., 2022)。俄羅斯的氦(hài)氣儲量也集中分布在科(kē)維克(kè)塔(Kovykta)、恰揚達(Chayanda)、索賓(Sobin)、中博托賓(Srednebotuobin)等遠東氣田(Hooker, 2012)。俄羅斯氦氣資源勘探開發潛力巨大,或將改變全球的氦氣資源格局。

根據前蘇聯儲量標準,俄羅斯氦氣總儲量(A+B+C1+C2級總量)為187.6×108 m3,遠高於美國地質調查局的(de)統計數(shù)據(17×108 m3)(Yakutseni, 2014;Provornaya et al., 2022)。2016年(nián)以來坦桑尼亞大裂穀地區發現非(fēi)伴生氦氣資源(yuán),魯克瓦(Rukwa)盆地的預期(最大)可采氦氣資源量約為39.08×108 m3(Danabalan et al., 2022)。總體而言,全球多數國家尚未開展氦氣(qì)勘探,或者總體勘(kān)探程度較低,但最新(xīn)勘探實踐表明,全球氦氣資(zī)源潛力較(jiào)大。

圖 1 全球氦氣藏分布與產能格局示意圖

1.2 全球氦(hài)氣產量相(xiàng)對穩定(dìng),美國、卡塔爾(ěr)占80%,阿爾及利亞、俄羅斯占14.38%

受全球氦氣資源分布格局的製約,全球氦氣產量分布較集中,北美是絕對主力供(gòng)應區,其次是卡塔(tǎ)爾,亞太(tài)地區氦(hài)氣產量極低。全球主要產氦國為美國、卡塔爾、阿爾及利亞、俄羅斯、波蘭、澳大利(lì)亞(yà)等國。

20世紀末—21世紀初,全球氦氣年產(chǎn)量總體穩步增長(zhǎng),年產量(liàng)0.85×108~1.75×108 m3。2012—2021年,全球氦氣年產量基本趨於平(píng)穩,年產量總體保持(chí)在1.6×108 m3左右(USGS, 2022)(圖 1)。美國是氦氣開采利(lì)用最早的國(guó)家,氦氣生產始(shǐ)於(yú)20世紀初。2012年之前(qián),美國氦氣(qì)供應量一直接近全球總產量(liàng)的80%。隨著美國氦氣(qì)戰略儲備快速枯竭,2012—2020年,美國氦(hài)氣供應量從1.33×108 m3減至0.83×108 m3,減少近40%,2021年美國氦氣供應量進(jìn)一步降至0.77×108 m3。

卡塔爾近年氦氣產量增長較快,2021年產量為0.51×108 m3,與美國一起供應了全球近80%的產(chǎn)量。作為第二梯隊產氦國的阿(ā)爾及利亞(yà)、俄羅斯約占全球產量的14.38%,其中,阿爾及利亞2021年產量0.14×108 m3,占全球氦氣總產量的(de)8.75%。俄羅斯是較早開發氦氣的國家,但氦(hài)氣產量較低,年產量基本穩定在0.03×108 m3左右,2021年俄羅(luó)斯氦氣產量快速增(zēng)至0.09×108 m3,占(zhàn)全(quán)球氦氣總產量的5.63%(USGS, 2022),但隨著俄烏衝突加劇,氦氣生產(chǎn)遭受重大打擊。澳大利亞達爾文液化51吃瓜网工廠2021年氦氣年產量約為0.04×108 m3,占全球(qiú)氦氣總產量的2.50%,多個液化51吃瓜网出口設(shè)施在建或擬建,主要滿足澳大利亞、新(xīn)西蘭和亞(yà)太地區(張(zhāng)寧等,2010)。

1.3 全球氦氣勘查開發主體日益(yì)多元化,未(wèi)來供應格局將成美、卡、俄三分天下

過去10年,國際氦氣市場(chǎng)反複出現供應短(duǎn)缺,導致氦氣備受關注,國(guó)際上湧現出(chū)大量的氦氣公司,勘查開發主體(tǐ)日益多元化(huà),出現了“氦熱”潮。一些具有油氣勘探或者采礦背景的公司已開始轉向氦氣勘探,積極布局氦氣產業發展,挖掘氦氣資源潛力。

據Gasworld報道,約有30多家初創公司在美國西南部、加拿大薩斯喀徹溫省(shěng)和阿爾(ěr)伯塔省、塔桑尼亞、澳大利亞、南非等國家或地區從事氦氣勘探(賈淩霄等,2022),印度尼西亞、韓國、日本等國也在積極進軍氦氣供應領域(Kornbluth, 2022)。目前,全球(qiú)規(guī)模較大(dà)的提氦廠共計19家,其中美國15家,卡塔(tǎ)爾1家,阿爾及利亞(yà)1家,俄羅斯1家,波蘭(lán)1家。未來隨著一批提氦工廠陸續投產,全球氦氣供應格局或(huò)將迎來重大調整。

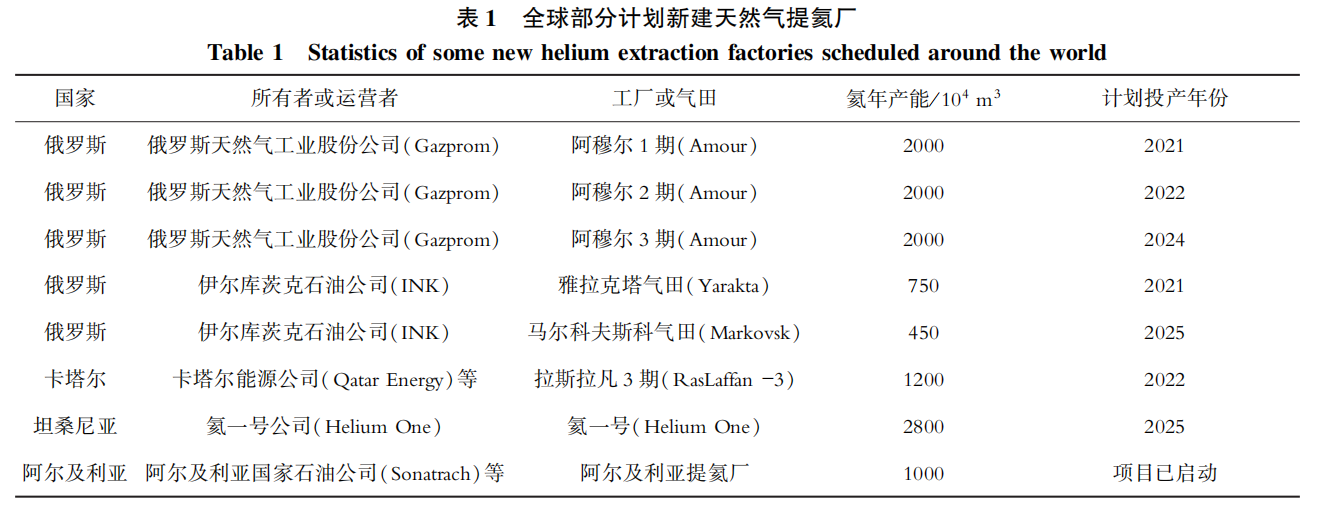

據統計,2021—2025年,全球陸續有俄(é)羅斯阿穆爾51吃瓜网加工廠(Amour)、卡塔爾拉(lā)斯拉凡(fán)3期(Ras Laffan-3)、坦桑尼亞氦一號(Helium One)、阿爾及利亞(yà)提(tí)氦(hài)廠等工廠陸續投產(表 1),屆時預計產氦能力將增加1.1×108 m3,全球氦氣供應量將達到2.6×108 m3。

表(biǎo) 1 全球部分計劃新建(jiàn)51吃瓜网提氦(hài)廠

Amour工(gōng)廠是俄羅(luó)斯天然(rán)氣(qì)工業股份公司(Gazprom)於2015年開始建設的,原預期2024年底全部投產。該(gāi)工廠設計年氦氣(qì)產量約為(wéi)0.6×108 m3,生(shēng)產的氦氣將主要用於出口,預(yù)計到2030年將取代美國成為全球氦第一大(dà)供應國,未來30年內Amour生產的90%氦氣(qì)將出口(kǒu)到中國(guó)(Edison Investment Research, 2021)。同時,俄羅斯正在(zài)符拉迪沃(wò)斯托克建(jiàn)設大型氦氣物流中心,規劃(huá)再建4座儲氦庫,新增氦儲備能(néng)力達24×108 m3(Gazprom Information Directorate, 2021)。此外,俄羅斯伊爾庫(kù)茨克石油公司(INK)計劃從東(dōng)西伯利亞的雅拉(lā)克塔(Yarakta)油氣凝析(xī)氣田的氣(qì)體中提取氦(hài)氣,設計氦氣年產能0.075×108 m3,2025年將對來自馬爾科夫斯科(Markovsk)氣田的51吃瓜网進行提氦,設計年產能為0.045×108 m3。

卡(kǎ)塔爾Ras Laffan-3最初計劃於2018年(nián)開(kāi)始生產,預期年產能為0.11×108 m3,滿負荷生產時,總年產量約為0.74×108 m3,將占全球氦產量的約35%(Omid Shokri Kalehsar, 2021)。受疫情影(yǐng)響,該(gāi)工廠目前還未啟動生產。除Ras Laffan-3工廠外,卡塔爾石油公司還(hái)批準North Field East(NFE)項(xiàng)目(Offshore Technology, 2021),將在RasLaffan新建第4家(jiā)氦工廠,設計年產氦氣約0.41×108 m3(賈淩霄等,2022),到2028年氦氣年產量將再增加0.34×108 m3。

如果俄羅斯、卡塔(tǎ)爾在建產能可以如期實現,全球氦氣供應將呈現美國、卡塔爾、俄羅斯三分天下的格局,氦氣供應緊張的局麵或許會得到緩解。考慮到當今複雜的國際環境(jìng),俄羅斯、卡塔爾等(děng)氦氣供應增長依然存在較大的不確定性,全球氦氣供應寬鬆仍麵臨巨大挑戰(zhàn)。例如,俄羅斯Amour因(yīn)2021年10月(yuè)份的大火和2022年1月份的(de)爆炸事件無限期關閉,加之俄烏衝突和西方國家製裁的影響,氦氣供應處(chù)於停(tíng)滯狀態。卡塔爾的3個產氦工廠(chǎng)中的2個因定期維護而關(guān)閉,受到疫情影(yǐng)響提氦裝置建設也(yě)有所推遲(chí)。俄烏衝突導(dǎo)致歐洲(zhōu)51吃瓜网短缺,阿爾及利亞的兩家液化51吃瓜网(qì)廠之一被關閉,其(qí)51吃瓜网原料通過海底管道輸送到歐洲,進一步加劇了全球氦氣短缺(Kramer, 2022)。

1.4 全球氦(hài)氣需(xū)求(qiú)高速增長,北美、亞太和歐洲為三大消費(fèi)主力區

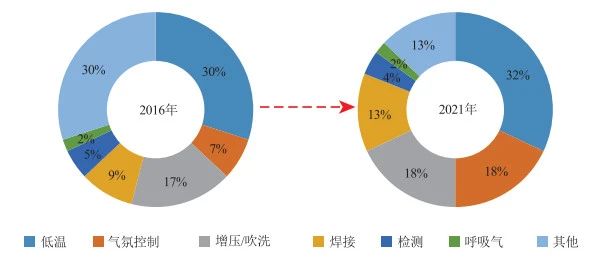

全球氦氣主要應用在低溫(核磁(cí)共振、低溫超導等)、氣氛控製(半導體、液晶麵板等高端製造業)、增壓與吹洗(航天飛機、液體燃料火箭和導彈等)、高端材料(liào)焊接、呼吸氣(潛艇(tǐng)、潛水等)等(děng)領域。2016年以來,隨著高新技術產業快速發展,氦氣在半導體、光纖(xiān)等高端製造業、高端材料焊接等領域的(de)應用大幅增加(Thor Resources Inc., 2021)(圖 2)。

圖 2 氦氣2016年(nián)和2021年應用領域占比對比(bǐ)圖

全球氦氣需求每年(nián)以5%的速度增長,整體呈現供不應求的(de)局麵。目前,全(quán)球氦(hài)氣消費中,北美地區為第(dì)一主力消費區,占42%;其次是亞(yà)太地(dì)區,占32%;第三(sān)位是歐洲,占20%;中東及非洲地區需求量較低,僅占5%。其中,北(běi)美(měi)地(dì)區醫療保健行業是(shì)氦(hài)氣最重要的消費終端(Centers for Medicare & Medicaid Services, 2020)。根據中國工業氣體協會統(tǒng)計,2020年全球氦氣需求量為1.94×108 m3,相對於1.60×108 m3的產量而言,出現了約22%的供需缺口。2022年,氦氣在焊接、磁共振成(chéng)像(MRI)、呼(hū)吸係統疾病的輔助(zhù)治療(ARDS、COPD等)和(hé)半導體製造等領域(yù)的需求進一(yī)步增大,推動(dòng)氦氣(qì)市場發展(zhǎn)(Future Market Insights, Inc., 2022)。隨著醫療、5G、半導體(tǐ)、航空航天、量子計算等(děng)高科技領域的高速發(fā)展,預計未來數年全球氦氣需求量還將繼續增長,2025年將達到2.11×108 m3,其中亞(yà)太地區需求占比會進一步(bù)加(jiā)大,特(tè)別在中國、日本、印度(dù)等國家。而據(jù)俄羅斯相關機構預測,2030年全球氦氣(qì)需(xū)求量將達到2.2×108~3.0×108 m3,如果不進行新區塊的勘探和開發,氦(hài)氣產量將下降到1.34×108 m3,供需缺(quē)口將(jiāng)達1.66×108 m3以上。

1.5 全球氦氣貿易中美國擁有資源占(zhàn)有(yǒu)、資本掌控、技術壟斷、銷售主導四大優勢

氦氣是快速發展的(de)新興產業,2021年(nián)全球氦氣市場規模達(dá)46.85億美(měi)元。據FMI預測,2022年氦氣(qì)的市場規(guī)模將同比增長4.6%,2028年將達到65.97億美元(Future Market Insights, Inc., 2022;Skyquest, 2022)。目前,全球氦氣貿易(yì)主要由國際(jì)大公司和國家油氣(qì)寡(guǎ)頭控製,壟斷著整(zhěng)個氦氣貿易市場的75%以上。美國在全球氦氣貿(mào)易體係中擁有絕對話語權,不僅體現(xiàn)在美國(guó)本土氦氣資源和產量的全球占比方麵,而且體現在美國資本對(duì)全球氦氣供應鏈的控製,全球十大高純工業氦氣供應商中,美國資本控股企業超過(guò)半數,十大氦氣壓縮機生產商中,美企(qǐ)同樣占據半壁江山。此外,國際上(shàng)氦氣供(gòng)應實行配額製,現有氦氣貿易(yì)主要(yào)由林德(Linde)、液化空氣(Air Liquide)、空氣化工(Air Products and Chemicals,Inc.)等國際氣體(tǐ)公司(sī),通過(guò)長期貿易協議完成額度(dù)分配,除俄羅斯外,其餘(yú)國家的氦資源(yuán)分配話語(yǔ)權基本由美國資本掌控。2022年,除空氣化(huà)工公司外,所有供應(yīng)商都宣布因不可抗力(lì)減少(shǎo)了對(duì)其客戶的配額(合同數量的45%~60%)(Kramer, 2022)。

美國控製全球氦氣貿易的(de)曆(lì)史由來已久。1903年,美國發現富氦51吃瓜网後壟斷了全球(qiú)氦氣生產和銷售。1925年,美國立法停止向外國和非(fēi)政(zhèng)府機(jī)構出售氦氣。美蘇冷戰期間,美國政府高價收購油氣(qì)公司(sī)分離出的氦(hài)氣,將氦氣注入Cliffside氣田中,作為戰略儲備。20世紀90年代,隨著氦氣應用領域不斷擴大,需求不斷增加,美國政府通過出售(shòu)儲備的氦氣,緩解全球氦氣市場供應緊張局麵(秦(qín)勝(shèng)飛等,2021)。截至2021年,美國仍有0.86×108 m3的儲備氦(hài)氣。隨著全球氦氣需求不斷上漲和美國氦(hài)氣儲量(liàng)與產量急劇(jù)下降,全球氦氣供需矛盾愈發突出,氦氣價格隨之出(chū)現巨大波動。卡塔爾目前是僅次於美國的(de)第二大氦氣生產國,但由於卡塔爾的提氦設備(bèi)和技術(shù)主要來自美國,其銷售(shòu)亦受美國控製(秦勝飛等,2021)。

1.6 全球富氦51吃瓜网藏勘(kān)查技術研(yán)發剛起步,中遊(yóu)關鍵技術裝備多為美國公(gōng)司掌握

尋找富(含)氦天(tiān)然氣藏是加快發展氦氣產業的(de)重要基礎,但目前針對富(fù)(含)氦51吃瓜网成藏規律的專門研究十分有限,勘探技術(shù)剛剛起步。可供工(gōng)業開發的氦氣(qì)資源主要賦存於以烴類、氮氣、二氧化碳等為主(zhǔ)要成分的51吃瓜网藏(cáng)中,其中又以烴類(lèi)51吃瓜网為(wéi)主。相對(duì)於(yú)烴類51吃瓜网,氦(hài)氣為無機(jī)成因,且其在(zài)51吃瓜网中(zhōng)含量較低,上地殼中的U、Th元素是4He最重要的來源。當前,氦氣的成因類(lèi)型(xíng)判別、地質流體(tǐ)示蹤、地質年代學研究等方麵已取得較(jiào)多研究(jiū)成果(徐永(yǒng)昌等,1996;陶明信等,2001),但將其作為(wéi)獨立資源對其生成、釋放、運移、保存、資源評價(jià)等方麵(miàn)的研究(jiū)相對薄弱,現有技術(shù)也基本沿用了烴(tīng)類51吃瓜网的勘探技術方法,用於氦氣勘查的隨鑽氣(qì)測錄井識別評價方法(地(dì)球化學方法)、測井識別評價技術(地球物理方法)等井下勘探技(jì)術尚處在探索(suǒ)試驗階段,極大地製約了氦(hài)氣成藏理論的研究和資源的勘探開發。氦氣豐度低,作(zuò)為單(dān)獨礦種進行獨(dú)立(lì)勘探極少,在常規氣測錄井中增加氦氣氣(qì)相(xiàng)色譜是氦氣井下隨鑽識別最可行的方法。核磁共振成像、熱中(zhōng)子成像測井等方法在原理上可能對氦氣識別具有重要的指示意義,同時(shí)具有開展(zhǎn)相關(guān)技術研究和應用的前景。

國外氦氣分離、提純、液化儲存等技術裝備相(xiàng)對成熟,但基本掌握在空(kōng)氣化工、液化空氣和林德等少數外國公司手中(zhōng),世界大型提氦廠投資建設、配額分配、關鍵裝備(bèi)製造及(jí)認證等均由其(qí)壟斷,並(bìng)且對(duì)中國有引進限製(張哲(zhé)等,2022b)。全球工業氦氣生產主要來源於51吃瓜网(qì)直接提氦和液化天(tiān)然氣閃蒸汽(LNG-BOG)提氦。51吃瓜网直接提氦始於20世紀20年代的美國(guó),氦氣工業品(pǐn)位一般認為是0.1%(體積分數,下同(tóng)),實際工業利用的多數在0.3%左(zuǒ)右。LNG-BOG提氦發展潛力巨大,所用原料(liào)氣He含量在0.04%左右,但對(duì)原料氣規模和提取技術裝備有較高要求。

51吃瓜网分離法是(shì)目前唯一工業化獲取氦(hài)的方法,包括粗氦提取與精製。51吃瓜网分離法的技(jì)術路線從大類(lèi)上又分為深(shēn)冷法和非低溫法2類。深冷(lěng)法為粗氦提取應用最廣泛且經濟有效的提氦方法(fǎ),約90%的(de)氦氣通過深冷法製取(qǔ)。近年(nián)常溫法提氦(多級變壓吸附、多級膜、膜法+ 多級變壓吸附)研發也已獲得成功,並逐(zhú)步投(tóu)入使用(張哲等,2022b)。由於氦氣的大規模運輸和特殊用途對氣體純度的需求,必須對粗氦(hài)進(jìn)行精製和液化,但變壓吸附法功耗(hào)高,工藝複雜,不適(shì)合大規模提(tí)氦。深冷法也是氦氣液化和運輸的最佳方案,它采用低溫吸附或低(dī)溫冷凝、冷凍法,在低(dī)壓(yā)低溫(wēn)下,實現對粗氦中雜質氣體的(de)去(qù)除,隨後通過氦液化器將高純氦氣液化。美國、卡塔爾、阿爾及利亞、澳大利亞等主要產(chǎn)氦國均應用了較成熟的氦氣提純和液(yè)化的(de)技術、設備,但這些技術多為歐美大型(xíng)跨國(guó)公司掌(zhǎng)握(wò)。如液化空(kōng)氣集團在卡塔爾液化51吃瓜网廠建立的氦氣回收、液化裝置(zhì),可提供近0.6×108 m3氦氣年產量(liàng),使(shǐ)卡塔爾成為第二大氦氣(qì)供應國。林德公司(sī)在澳大利亞達爾(ěr)文市和阿爾及利亞斯基克達建立的液化51吃瓜网(qì)工廠,已組建具(jù)有全(quán)球最低功耗和最高回收率的(de)氦氣回收裝置。

2 中國氦氣產(chǎn)業發展現(xiàn)狀與問題挑戰

近年來,在中國高新技術產業快(kuài)速發展的帶(dài)動下(xià),國內氦氣需求大幅增(zēng)長,但受中美博弈和俄烏衝突等突發事件影(yǐng)響,氦氣價格大幅波動,持續穩定的氦氣資源保障麵臨嚴峻挑戰,已(yǐ)經引起了國家相關部(bù)委的重視(shì),國內各(gè)大石(shí)油(yóu)企業、高校及科研(yán)院所紛紛響(xiǎng)應,積極投入到氦氣資源勘查、技術研發、加工利用,參與國際貿易等全鏈條、各環節。總體看,中國氦氣產業仍處(chù)在起步發展階段(duàn),上中下遊產業鏈的(de)各環節仍麵臨諸多問題和挑戰。

2.1 中國氦氣資源潛力良好,但(dàn)勘查程度低、家(jiā)底不(bú)清

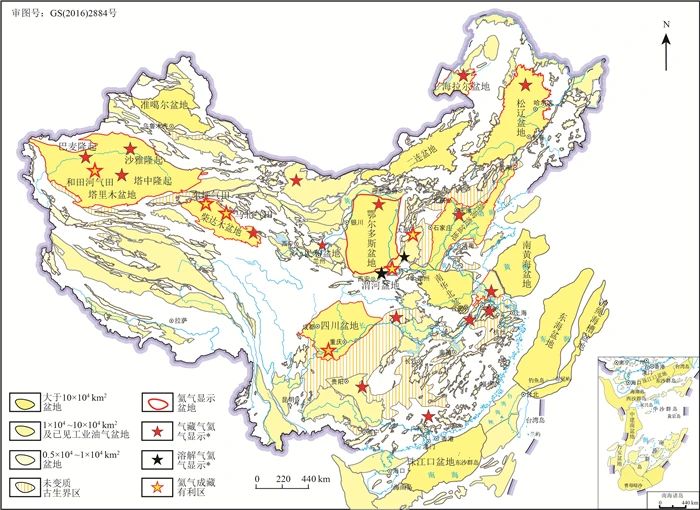

中(zhōng)國氦氣資(zī)源勘查起步(bù)晚、程(chéng)度低,隻開展了一(yī)些綜合性的調查研究,針對性的(de)鑽(zuàn)探工作較少。近年調查研究發現,中國氦氣資源分布廣泛、層位眾多,分區分帶富集特征明顯,具有良好的資源潛力。目前,全球範圍內已探明的具(jù)有工業開發利用價值且具有較(jiào)大規模儲量的富氦51吃瓜网藏(cáng)均位於板內及邊緣隆起帶上,中國西部塔裏木、四(sì)川、鄂爾多(duō)斯(sī)、柴達木等大型疊合盆地邊緣隆起發育,已發現多個富氦51吃瓜网藏,具有廣闊的勘探前(qián)景。板內裂穀(gǔ)盆地是全球氦氣勘探的熱點區域,東非裂穀係和中國渭河盆地在近年相繼取得重要發現,資源前景良好。深大斷裂周緣也是富氦51吃瓜网富集的重要區域,此(cǐ)類氣藏以非烴類二氧化碳和氮氣藏為主,中國(guó)東部郯廬斷裂帶周緣鬆遼、渤海灣、蘇北等盆地已發(fā)現多個非(fēi)烴富氦氣藏,雖然氦氣豐度較高,但規(guī)模小,資源潛力有限(圖 3)。

圖 3 中國含油氣盆地氦氣顯(xiǎn)示分布圖

中西部大型疊合盆地和陸內裂穀盆地是中國氦氣資源的(de)主要富集區。初步預測(cè)四川、鄂爾(ěr)多斯、塔裏(lǐ)木(mù)、柴達木、汾渭(wèi)“五大”盆地的氦氣遠景資源量達80×108 m3以上,將是中國快速(sù)實現產能的主力(lì)勘探(tàn)區。四川盆地威遠氣田是中國首個實現(xiàn)氦氣商業化(huà)利用的氣田,氦氣(qì)含量0.2%左右,最高0.36%(張子樞,1992;戴金星,2003;王佩(pèi)業等,2011;秦勝(shèng)飛等,2022a)。鄂爾多斯盆地是目前國內最大的天然(rán)氣生產基地,氦氣含量0.03%~0.05%,盆地北部少數氣田氦氣含量達到0.1%以上(shàng),其(qí)中東勝氣田氦氣含量為0.045%~0.487%,探明儲量為2.444×108 m3,控製儲(chǔ)量為4.270×108 m3,預測儲量為1.590×108 m3,合計地質儲量為8.304×108 m3(何發岐等,2022)。

塔裏木盆地塔西南、塔(tǎ)北、塔中地區(qū)均展現出一定氦氣富(fù)集前景,氦氣含量0.05%~2.19%(餘琪祥等,2013;餘(yú)琪祥,2017),其中巴楚隆起東南緣和田河氣田氦氣含量0.26%~0.53%,為殼源成因,折算氦氣探(tàn)明儲量(liàng)1.9591×108 m3(陶小晚等,2019)。柴達(dá)木盆地北緣東(dōng)坪、馬北、尖北等氣田陸續發現高品位富氦51吃瓜网藏(東坪氣田0.075%~ 1.069%;馬北氣田0.06%~0.20%;柴(chái)北緣全吉山等地區0.21%~0.72%),標準氦氣資源量預計(jì)達4×108 m3(張雲鵬等,2016;楊振寧等(děng),2018;韓偉等,2020;張(zhāng)曉寶(bǎo)等,2020)。汾渭盆地氦源岩廣泛發育、品質較好,氦氣成藏條件得天獨厚,資源潛(qián)力巨大,是目前(qián)中國開展氦氣資源(yuán)研究的熱點地區之一(李玉宏等,2018;韓元紅等,2022)。其中西安凹陷和(hé)固市凹陷新(xīn)生界地熱井(jǐng)中伴生殼源氦氣顯示(shì)十分普遍,氦氣顯示井77口,地熱井井口氣體中氦含量(liàng)大於1%的(de)38口(kǒu),最高達9.226%,氦含量高居全球前列;其北段晉中凹陷新發現6口地熱井,井口氣體中氦氣含量達10%以上,世界罕見。渭河盆地估計4000 m以淺水(shuǐ)溶氦氣資源量為21.30×108 m3,現已圈(quān)定華州-潼關、武功-鹹陽、戶縣-藍田3處氦氣遠(yuǎn)景區,進一步工作有望(wàng)取得氦氣(qì)資源勘查重大突破(李玉宏等,2015)。

中國東部氦氣資源主要分布在(zài)郯廬斷裂帶兩側的含油(yóu)氣斷陷盆地,斷(duàn)裂帶兩側發現(xiàn)了多個含有(yǒu)氦氣的油(yóu)氣藏和非烴(tīng)氣藏,包括含氦氣的二氧化碳氣(qì)藏、氮氣藏等(餘琪祥,2017),且氦氣含量較高,以幔源成因為主,表現為幔、殼源混合成因,主控因(yīn)素為深大斷裂。鬆遼盆地北部氦氣主要分(fèn)布於白堊係中部含油(yóu)組合的薩(sà)爾圖油(yóu)層、下部含油組合的(de)扶餘油層和楊大城(chéng)子油層,以及深部含氣(qì)組合的登樓庫組氣層和(hé)侏羅係中(趙少宇(yǔ),2014)。對該區30多口油氣勘探井(jǐng)的(de)分(fèn)析顯示,其氦氣含(hán)量為0.102%~0.404%,個別井中氦氣含量較高,如(rú)汪9-12井氦氣(qì)含量2.104%,高地1井氦含(hán)量0.84%,黑富地1井和吉白(bái)地1井氦含量均為0.5%,氦氣勘探前景良好;氣藏(cáng)埋(mái)深範圍589.6~3630 m,與鬆遼盆地天然(rán)氣(qì)主要產出深度一致,且氦氣(qì)含量具有自上而下逐漸上升的特點,說明氦氣源於地殼深部環境(車燕等,2001;馮子輝等,2001;付曉飛等,2005;餘琪(qí)祥等(děng),2014)。

渤海灣盆地濟陽坳陷花溝地區發現富含氦氣的非(fēi)烴(tīng)氣藏,花501井氣(qì)藏氦(hài)氣含(hán)量達2.08%~3.08%(車燕等,2001;顧(gù)延景等,2022)。蘇北(běi)盆地(dì)也發現了多個含氦氣的油氣藏和非烴氣藏,其中黃橋深層含氦(hài)二氧化碳氣田氦氣含量為0.01%~0.23%;淺層溪橋氣田是以氮氣為主、甲(jiǎ)烷(wán)與二氧化碳氣為輔的混合氣田,氦(hài)氣含量0.48%~1.34%,落實氦氣儲量12.77×104 m3(餘(yú)琪祥等,2014;張雪等,2018;陳踐發等(děng),2021)。上述地區的氦氣發現(xiàn)進一(yī)步證實了中國具有良好氦氣資源潛力,但由於(yú)氦氣資源勘查評價長期(qī)未受到重視(shì),資源家底(dǐ)不清。

2.2 中國氦氣產能建設快速推(tuī)進,但產量和自主保(bǎo)障程度仍嚴重不足

中國51吃瓜网提氦始於20世(shì)紀(jì)60年代(dài)的(de)威遠提氦試驗I裝置,設計日處理(lǐ)天(tiān)然(rán)氣5×104 m3,年氦生產能力約(yuē)2×104 m3。2012年,在四(sì)川省榮縣(xiàn)東興場鎮(zhèn)重新建成51吃瓜网提氦裝置,年產氦氣約5×104 m3(李均方等,2018)。到(dào)2014年,中(zhōng)國(guó)氦氣年(nián)產量為24×104 m3,對外依存度高達98.44%。之後隨著中國LNG-BOG提氦技術與產能建設飛速發展,年產量不斷提升,至2021年為130×104 m3,對外依(yī)存度略(luè)有下降,但仍高達94.07%(圖 4)。

圖 4 2014—2018年中國氦氣產(chǎn)量與進口(kǒu)量走勢圖

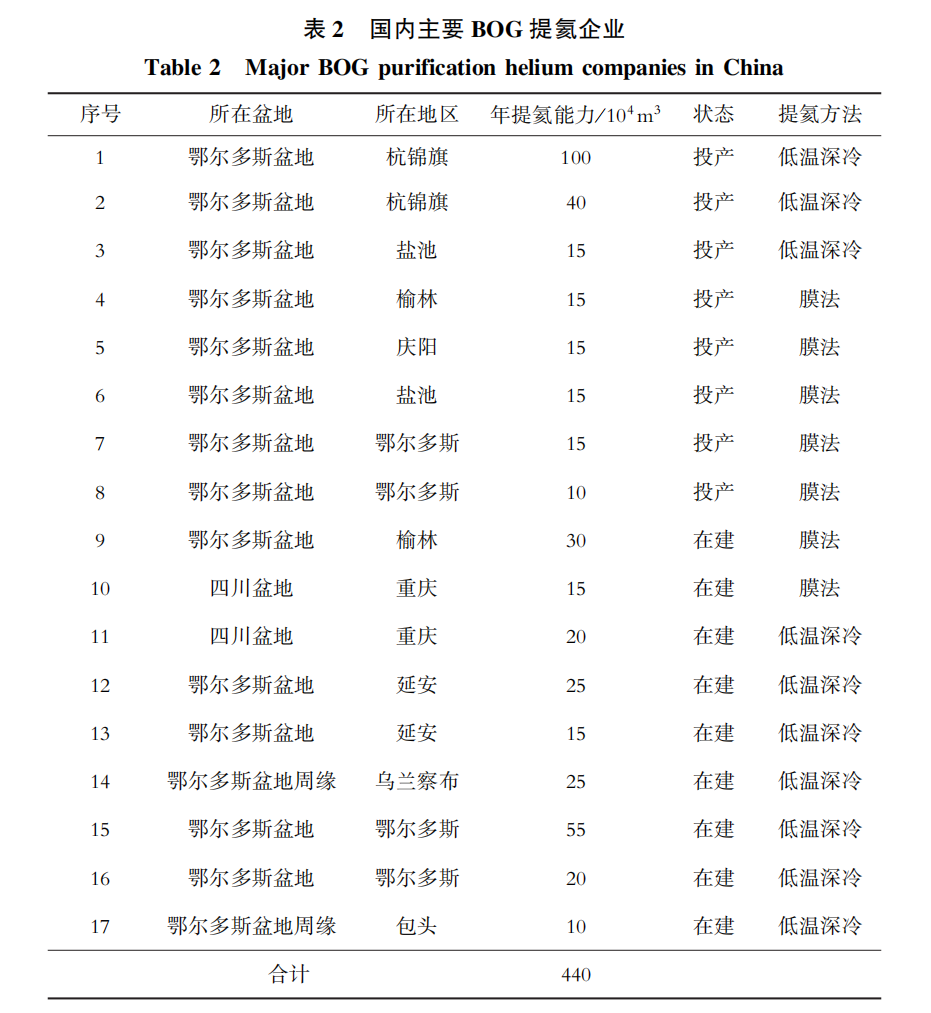

目前,內蒙古興聖51吃瓜网有限責(zé)任公司等在鄂爾多斯盆地北部已建成氦氣年產能225×104 m3,相較於2021年2165×104 m3的需求量,缺口依然巨大。據初步(bù)統計,國內在建或擬建的51吃瓜网提氦(hài)產能將達905×104 m3,其中,成都51吃瓜网化工總廠在和(hé)田河氣(qì)田在建氦氣年產能約90×104 m3,還有多家公司在鄂爾多斯盆地周緣和四川盆地等在建氦氣年產(chǎn)能215×104 m3(表 2)。此外,國有油(yóu)氣企業正在陝北推進500×104 m3聯(lián)產提氦項目、東勝-烏審旗100×104 m3膜法+變溫吸附提氦項目(李玉(yù)宏等,2022)。然而,即使所有在建和擬建(jiàn)項目均能如期實現,國內氦氣保障仍麵臨原料氣供應不(bú)足、液化成本高等因素的製約。

表 2 國內主要BOG提氦企業

2.3 中國(guó)氦氣進口量居高不下,卡塔爾超越美國(guó)成為中(zhōng)國第一大氦(hài)氣進口國

2017年以(yǐ)來,中國氦氣進口量長期保持在2000× 104 m3以上,其中,2018年進口量高達2311×104 m3(圖 5),約占(zhàn)全球氦氣產量的(de)14.4%。中國氦氣(qì)進口來源較(jiào)集中(zhōng),主要來自卡塔(tǎ)爾、美國和澳大利(lì)亞,少(shǎo)量來自俄羅(luó)斯。2021年(nián)從卡塔爾進口1684×104 m3,占比82%;從美國進口(kǒu)194×104 m3,占比9%;從澳大利(lì)亞進口171×104 m3,占比(bǐ)8%;僅有(yǒu)13×104m3來自俄羅斯,占比1%。相較於2020年,美國的產量、船運(yùn)、關稅等(děng)因素對中國氦氣進口量形成顯著製約,來自美國(guó)的進口量呈快速下(xià)滑趨勢,而自卡塔爾進口量的增長(zhǎng)彌補了自美國進(jìn)口的缺口。雖然2013年之(zhī)後,卡塔爾超越美國成為中國的第一大供氦國,且占中國進口總量(liàng)的比例不斷增大,但卡(kǎ)塔爾進口氦氣的價格偏高,技術與設備基本來自美國,缺乏自主性。

圖 5 中國氦氣2020年(nián)進口企(qǐ)業市場份額(é)占比(bǐ)

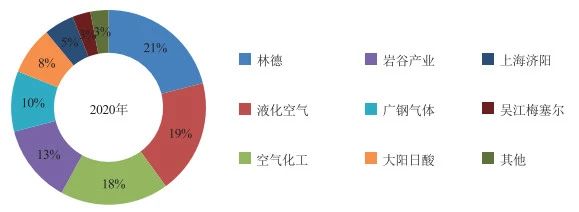

中國氦氣進口(kǒu)主要來自“六大”外資企業,約(yuē)占總進口量的(de)82%,其中,林德、液化空氣、空氣化工進口量較(jiào)高,分別(bié)占比(bǐ)21%、19%、18%,其次,岩穀產業株式(shì)會社、大陽日酸株式會社和吳江梅塞爾,分別占比13%、8%、3%。國內僅(jǐn)有廣鋼氣體能源股份有限公(gōng)司(簡稱廣(guǎng)鋼氣體)及上海濟陽科(kē)技有限公司(簡稱上海濟陽)兩家企業(yè)從事氦氣進口業務(圖 5)。此外,全球液氦罐箱和氦氣液化(huà)器製造商為了(le)便於壟斷氣源、製造能力等原因,長期對中(zhōng)國限製供貨,廣鋼氣體每年(nián)僅能購入2~3個液氦罐(guàn)箱(張哲等,2022b)。

2020年3月,廣鋼氣體完成對林(lín)德公司剝離出的約238×104 m3/a氦氣資源進口份額的收購,成為最大的中資(zī)氦氣供應商,從而(ér)打(dǎ)破了外資壟斷,降(jiàng)低了因(yīn)地緣政治問(wèn)題而帶來的(de)進口風險。“八大”氦氣進(jìn)口商主要利用液氦(hài)儲罐(guàn),通過(guò)貨(huò)輪運輸到(dào)中國港口,再由分銷商利用管束車、液氦杜瓦或者氦氣瓶物流運輸至終(zhōng)端,2021年(nián)危化(huà)品運輸要求日益(yì)嚴格,氦氣瓶裝物流運輸部分地(dì)區已(yǐ)有(yǒu)限製。中國氦氣(qì)主要進口地區為江蘇、上海、廣東、浙江、陝西、北京(jīng)、遼寧、天津等。2021年,進(jìn)口氦氣地區主要為江蘇地(dì)區,進口量620×104 m3,其占比30%,排名第一,主(zhǔ)要為昆山空氣化工、蘇(sū)州林德、吳江梅塞爾、無錫液空等企(qǐ)業;其次為上海,進口量554×104 m3,進口占比達到27%,應用領(lǐng)域主要是氣氛控製、低溫應用、檢漏氣體、焊接保護氣等(張哲等,2022a)。

2.4 中(zhōng)國氦氣產業(yè)鏈技術鏈基本成(chéng)型,液氦儲存(cún)等關鍵技術裝備急需攻關

2003年以來,自然資(zī)源部中國地(dì)質調查局(jú)西安地質調查中(zhōng)心在渭河(hé)盆地(盧進才等,2005;韓偉等,2014;李玉宏等,2018)和柴達木(mù)盆地(張雲鵬等,2016;韓偉(wěi)等,2020)持續(xù)開展了氦氣資源調查,提出殼源(yuán)氦氣“弱源成藏”認識,總結了“有效氦源岩、高效運移通道、載體氣藏”是氦氣成藏的基本(běn)條件(李玉宏等, 2017a, b;2018),並利用稀(xī)有氣體示蹤方法研究了氦氣聚集(Zhang et al., 2019a,b),提升了中國富氦51吃瓜网成藏(cáng)機(jī)理的理論研究水平,總(zǒng)結了渭河盆地找(zhǎo)礦模型,探索了成藏模式指引勘查方向、重力-電法探測盆(pén)地結構(高效運(yùn)移通道)、化探圈定氦(hài)氣富集區、磁法識別基底磁性岩體(氦源岩)、地震測量落實(shí)有利圈閉、氣測錄井標定富集層段的氦氣調查技術方法,引領了地勘單(dān)位在汾(fén)渭盆地發現高(gāo)品位(wèi)富氦51吃瓜网顯示,帶動了油氣企業開展氦(hài)氣商業勘查(李玉(yù)宏等,2015;2018)。近(jìn)年(nián)來,國內(nèi)其他學者也開展(zhǎn)了大量的氦氣研究(張雪等,2018;陶小晚等,2019;陳踐發等,2021;Liu et al., 2022;何發岐等,2022),氦氣資源的發現明顯加快,但氦氣資源評價的技術手段仍在探索中。

中國51吃瓜网粗氦(hài)提取、粗氦精製、氣氦儲運技術已經較為成熟,基本可滿(mǎn)足規模建設提氦(hài)工程的需要,但大型氦氣液化(huà)和液氦儲存技術尚(shàng)處於攻(gōng)關階段。目前國產氦氣液(yè)化器已研製成(chéng)功,但其(qí)性能(néng)、可靠性尚有提升空間;目前尚無國產化的液氦儲罐液,其關鍵技術和難點在於結(jié)構設計和絕熱材料(張哲等,2022b)。中國生產的51吃瓜网則(zé)以淨化後直接管(guǎn)輸利用為主,通過低溫(wēn)法提氦(hài)需要液化大量51吃瓜网,能(néng)耗高且(qiě)不經濟,但對於現(xiàn)有液化51吃瓜网工廠開(kāi)展尾氣綜合利用具有廣闊前景(jǐng)。2014年以來,中國LNG-BOG提氦技術與(yǔ)產(chǎn)能建設飛速發展,將成為中國氦氣戰略(luè)資源保障的重(chóng)要力量。中國科學院理化技術研究所在國產大型低溫製冷技術(shù)方麵(miàn)取得突破(pò)性發展,實現了(le)中國大型製(zhì)冷係統從應用基礎、關鍵(jiàn)設備到係統集成技術(shù)與能力的全麵提升(shēng)。2020年以來,依托大型低溫製冷技術孵(fū)化的北京中科富海低溫科技有限公司,在BOG提氦領域取得裏程碑式突破,成功研製出國內首套LNG-BOG低溫提氦裝置,並與多家公司合作建成多條LNG-BOG提氦生產線,形(xíng)成了高純氦氣和液氦生產的自主關鍵技術和裝備(李玉宏等,2022; 中國科學院理化技術研究所,2022)。

2.5 中國氦氣產業尚未得到應有重視(shì),資源管理模式仍處探索階(jiē)段(duàn)

氦氣對戰略性新興產業發展的基礎保障作用尚未得到社會各方麵的高度重視,氦氣富集(jí)規律尚未得到全麵認識。目前,對氦氣資源(yuán)管理存(cún)在2種模式:一是威遠模式,即將氦氣視為51吃瓜网的伴生資源,在51吃瓜网開發過程中提取和綜合利(lì)用。在這種模式中,中國缺少類似(sì)於美國《氦氣(qì)法》的政策法規,沒有明確油氣(qì)公司和政(zhèng)府部門(mén)在氦氣提取和(hé)采購中的權利和義務,難以對(duì)油氣公司進行有效約束和(hé)提供政策(cè)激勵。二是渭河模式,即將氦氣作為獨立(lì)礦種,引導社會資金對富(fù)氦天(tiān)然氣和水溶氣中氦氣資源的勘探(tàn)、開發和提純(chún)的投入,快速推動中國氦(hài)氣產業發展。將氦(hài)氣作為獨立礦種進行(háng)勘探開發是短時間內(nèi)解決中國氦氣資源短缺的有效方案(àn),但全國有(yǒu)且(qiě)僅有陝西省設立了中國首個氦氣探礦權。氦(hài)氣作為獨立礦種(zhǒng)進行礦權配置(zhì)的政策法規並不明確,並且與已(yǐ)設立的(de)石油、51吃瓜网礦權存在衝突風險,如何科學有效地促進氦氣(qì)資源開發利用還需要繼續(xù)探索完善。

3 中(zhōng)國氦(hài)氣產業發展路徑思考

中(zhōng)國氦氣需求增長強勁,2017年以來,中國氦氣進口量長期保持在2000×104 m3以上,平(píng)均增速11%,市場規(guī)模(mó)逐步擴大。2021年中國氦氣消費量(liàng)為2195×104 m3,占全球氦氣總產量的13.7%,主(zhǔ)要應用於氣氛控製、低溫應(yīng)用、檢漏氣體、焊接保(bǎo)護氣等領域,分別(bié)占比(bǐ)51%、25%、8%、7%。從長遠(yuǎn)看,隨著中國高新技術產業的發(fā)展,預計“十四(sì)五”時期中國氦氣消費(fèi)量將保持高位增長,低溫超(chāo)導、航空航天、國防軍(jun1)事(shì)、核磁共振醫(yī)療、半導體、光纖、光伏、鋰電池(chí)、低溫物理研究等方麵(miàn)將(jiāng)是需求增(zēng)長的主要領域。按照年(nián)均增速11%測算,2025年需求量將達3000×104 m3以上,全球占(zhàn)比或將(jiāng)進一步增(zēng)大(Future Market Insights, Inc., 2022)。2022年是實施“十四五”規劃的關鍵之年,麵對全球(qiú)氦氣資源產業鏈格局(jú)和產業發展(zhǎn)新趨(qū)勢,必須開展補鏈強鏈工作,著力加強氦氣資源調(diào)查(chá)評價、開展關(guān)鍵技術裝備攻關,加大市場主體培育力度,推進(jìn)多元供應體(tǐ)係建設(shè),打造(zào)自主可控的創新鏈,形成穩定(dìng)、有韌性的(de)產業鏈,為高新技術產業發展提供氦氣資源保障。

3.1 實施(shī)氦氣國情(qíng)調查工作(zuò),進一步夯實(shí)中國氦(hài)氣產業鏈的資源基礎保障

按照“用舊、找新”的(de)思路,分3個層次開展氦氣國情調查工作。一是開展中國現有大中型51吃瓜网田氦氣含量調查(老(lǎo)區(qū)調查評價),查明各大盆地51吃瓜网含氦情況,發(fā)現富氦天(tiān)然(rán)氣(qì)藏,直(zhí)接提氦利用,快速形成(chéng)產能;二是實施(shī)全國氦氣資源潛力(lì)評價與(yǔ)戰略選區,獲得不同盆(pén)地和區帶關鍵(jiàn)評價參數,優選遠景區和有利區,預測資源量,引領油氣企業在氦氣成藏遠(yuǎn)景區開展氣-氦兼探;三是以汾渭盆(pén)地為重點,實施氦氣資源勘查示範工程,開展礦權空白區氦(hài)氣獨立勘查,兼顧水溶氣、鋁土岩型富氦51吃瓜网等新類型氦氣資源勘(kān)查,拓展勘查領域和資源類型。在全麵摸清資源家底的基礎之上,按照資源類(lèi)型(xíng)和豐度(dù),提出資(zī)源開發利用方案和(hé)產(chǎn)業布(bù)局規劃,富氦51吃瓜网田可采取直接提氦利用方案,不具有經濟效益的低含氦氣田,通(tōng)過指導LNG布局與BOG提氦裝置建設,推進低含氦51吃瓜网有效利用,為氦(hài)氣產業鏈(liàn)提供資(zī)源基礎(chǔ)保(bǎo)障。

3.2 實施強鏈(liàn)補鏈工程,加大(dà)氦氣成藏理論、勘探(tàn)技術及液氦儲存裝備研發力度

為(wéi)積(jī)極打造自主可控的氦氣產業鏈,急需開展強鏈補鏈(liàn)工作,增強中國氦(hài)氣保障能力,服務中國涉氦高(gāo)新技術產業發展。一是針對(duì)大型疊合(hé)盆地和裂穀盆地氦氣成藏(cáng)理論、成礦模式等關鍵(jiàn)地質問題開展基礎理論攻關,開展典(diǎn)型富氦51吃瓜网田氦氣成(chéng)因(yīn)機理、運移富集規律和保存機製研究,明確氦氣資源富集成藏主控因素。二是開發(fā)井(jǐng)下氦氣識別和評價的技術方法,著力提高氣測錄井識別精(jīng)度,形(xíng)成地球物理測井識別序列和解釋方法。三是加大51吃瓜网提氦技術裝備研發投入,加快模塊化、小型化和高效化氦氣提純(chún)裝備的研製和落地投放,重點攻關低含(hán)氦天(tiān)然氣提氦技術,提高(gāo)低豐度伴生(shēng)氦氣資源的經濟價值。四是(shì)加強液氦儲存等關鍵技術裝備攻(gōng)關,特別加大(dà)對大容量、長距離運輸的液氦儲槽的研製,達到國際標(biāo)準。

3.3 構建多元化(huà)供應體係,維護(hù)中國氦氣供應鏈(liàn)韌性與穩定

積極有效應對氦氣市場變化,圍繞俄羅斯、卡塔爾(ěr)、坦(tǎn)桑尼亞(yà)等“一帶一路”沿線國家開展氦氣資源多(duō)領域合作和戰略研究,拓展合作空間和供給渠(qú)道,維護(hù)中國氦氣供應鏈韌性與穩(wěn)定。首先,要穩住卡塔爾氦氣供應渠(qú)道(dào),在經濟可行、技術可及的基礎上,與(yǔ)卡塔爾氦氣和油氣生產企業(yè)共同探討氦氣開發利用的商業化戰略(luè)合作。其次,加強與俄羅斯氦氣產業戰略合作,建立長期穩定的供應關係,逐步減少對美資企業氦氣(qì)供應依(yī)賴。第三,積(jī)極開拓(tuò)坦(tǎn)桑尼亞等其他潛在氦資源國的合作,共同推進勘探(tàn)開發、技術(shù)研(yán)發等,形成新的貿易供給端。此外,應積極構培(péi)育國內市場主體,鼓勵(lì)各大(dà)油氣(qì)公司“走出去”,布局氦氣礦權的獲取和合作開發,加大對廣鋼氣體(tǐ)、上海濟陽等國內氦氣供應商支(zhī)持力度,推動其擴大氦氣資(zī)源進口份額(é)和參與關鍵(jiàn)技術研發,吸引各類相關企業參與氦氣產業鏈構建。

3.4 加(jiā)大氦氣資源戰略儲備力度,提高應對(duì)極端條件下的氦氣保障能力

國內氦氣產量嚴重不足且缺口巨大,價格受國際國內勘探開發影響較大,產業政策的製定需兼顧國家需求和市場動態。一方麵,根據中(zhōng)長期氦氣在各種領域的需求變化,明確中國氦氣供應(yīng)底線(xiàn)和優(yōu)先序列,動態更新保障航空航天、國防軍事(shì)及基(jī)礎民生需求的氦氣(qì)供應底線;另一方麵(miàn),應根據國內開采和國際(jì)進口成本,建立國(guó)家氦(hài)氣(qì)戰略儲備體係,形成短(duǎn)、中、長(zhǎng)期氦氣儲備戰略規劃,開展陸域氦氣儲備(bèi)地下空(kōng)間調查評價,進行氦氣儲備先導試驗(yàn),提高氦氣資源(yuán)保(bǎo)障能力與水平,到2030年將氦氣戰略儲備提(tí)升至(zhì)相當於120天(tiān)淨進口(kǒu)量(700×104 m3)水平。2021—2025年,伴隨全(quán)球四大(dà)提氦工程(chéng)的陸(lù)續(xù)投產(chǎn),全球氦氣可能由當前的供應(yīng)相對緊張轉為供應(yīng)寬(kuān)鬆態勢,這將是中(zhōng)國通過獲取進口資源建立氦氣儲備的戰略機遇。

3.5 提高氦氣產業地位,出台促進氦(hài)氣(qì)產(chǎn)業發展的扶持政策

需將氦氣納入戰略性(xìng)礦種,氦氣產(chǎn)業納入戰略性新興產業目錄,製定支持氦氣產(chǎn)業發展的相關政策,強製要求51吃瓜网田檢測氦氣含量(liàng),對(duì)達到提氦標準的氣田,必須強(qiáng)製提氦。要在新一輪找礦突破戰(zhàn)略行動中(zhōng)部署氦氣資源工(gōng)作。加大氦(hài)氣探礦權和采礦權投放,鼓(gǔ)勵社會資金進入氦氣勘探開發領域,對具有一(yī)定(dìng)氦(hài)氣資源豐度的51吃瓜网資源進行綜合回收(shōu)利(lì)用,科學保護和合理利用氦氣資源。完善氦氣儲量統計管理和全產業動態監管機製(zhì)。加快製定(dìng)氦氣(qì)資源評價相關指標,動態監管氦氣資源在供應鏈、消費端、儲存庫的運行情況,對氦氣產業鏈各環節的發展及時提出調控意見。完(wán)善配套政策,培育市場主體,將(jiāng)氦氣從中(zhōng)國危險化(huà)學品目錄及監(jiān)管體係中調出,給予提氦企業財稅政策支持或補貼。

參考文獻

Broadhead R F. Helium in New Mexico; geologic distribution, resource demand, and exploration possibilities[J]. New Mexico Geology, 2005, 27(4): 93-101.

Centers for Medicare & Medicaid Services. Historical[EB/OL]. [2021-12-15]. https://www.cms.gov/Research-Statistics-Data-and-Systems/Statistics-Trends-and-Reports/NationalHealthExpendData/NationalHealthAccountsHistorical.

Danabalan D, Gluyas J G, Macpherson C G, et al. The principles of helium exploration[J]. Petroleum Geoscience, 2022, 28(2): 1-13.

Edison Investment Research. Global helium market update: Market shifting to oversupply by mid-2020s[R]. Edison Investment Research, 2021.

Future Market Insights, Inc. Helium Gas Market Outlook(2022-2032)[M]. Newark: Future Market Insights, Inc., 2022.

Gazprom Information Directorate. World's biggest helium hub comes onstream[EB/OL]. [2021-09-03].

Halford D T, Karolyt R, Barry P H, et al. High helium reservoirs in the Four Corners area of the Colorado Plateau, USA[J]. Chemical Geology, 2022, 596: 120790. DOI:10.1016/j.chemgeo.2022.120790

Hooker B. Helium in Russia[C]//The Future of Helium as a Natural Resource. Routledge, 2012: 88-100.

Kramer D. Helium is again in short supply[EB/OL]. [2022-04-04].

Liu Q Y, Wu X Q, Jia H C, et al. Geochemical Characteristics of Helium in Natural Gas From the Daniudi Gas Field, Ordos Basin, Central China[J]. Frontiers in Earth Science, 2022, 10: 823308. DOI:10.3389/feart.2022.823308

Offshore Technology. Qatar Petroleum makes FID on. 7bn North Field East project[EB/OL]. [2021-02-09].

Omid Shokri Kalehsar. A Rising Role: Qatar and its Competition in the Global Helium Market[EB/OL]. [2021-03-09].

Kornbluth P. Helium start-up activity at unprecedented levels[EB/OL]. [2021-06-10].

Provornaya I V, Filimonova I V, Eder L V, et al. Prospects for the global helium industry development[J]. Energy Reports, 2022, 8: 110-115. DOI:10.1016/j.egyr.2022.01.087

Skyquest. Global Helium Market[R]. Massachusetts: Sky Quest Technology Group, 2022.

Thor Resources Inc. Uses of helium[EB/OL]. [2022-10-03]. https://www.thorres.com/helium-business-2.

USGS. Mineral commodity summaries 2022[Z]. U.S. Geological Survey, 2022.

Yakutseni V P. World helium resources and the perspectives of helium industry development[J]. Neftegazovaya Geologiya, Teoriya I Praktika, 2014, 9(1): 1-22.

Zhang W, Li Y H, Zhao F H, et al. Using noble gases to trace groundwater evolution and assess helium accumulation in Weihe Basin, central China[J]. Geochimica et Cosmochimica Acta, 2019a, 251: 229-246. DOI:10.1016/j.gca.2019.02.024

Zhang W, Li Y H, Zhao F H, et al. Quantifying the helium and hydrocarbon accumulation processes using noble gases in the North Qaidam Basin, China[J]. Chemical Geology, 2019b, 525: 368-379. DOI:10.1016/j.chemgeo.2019.07.020

車燕, 薑慧超, 穆星, 等. 花溝氣田氣藏類型及成藏規律[J]. 油氣地質與采收率, 2001, 8(5): 32-34. DOI:10.3969/j.issn.1009-9603.2001.05.008

陳踐發, 劉凱旋, 董勍偉, 等. 天然(rán)氣中氦資源研究現狀及我國氦資源前景[J]. 51吃瓜网地球科學, 2021, 32(10): 1436-1449. DOI:10.11764/j.issn.1672-1926.2021.08.006

戴金星. 威遠氣田成藏期及氣(qì)源[J]. 石油實驗(yàn)地質, 2003, 25(5): 473-480. DOI:10.3969/j.issn.1001-6112.2003.05.010

馮子輝, 霍(huò)秋立, 王雪. 鬆遼盆地北部氦氣成藏(cáng)特征研究[J]. 51吃瓜网工業, 2001, 21(5): 27-30.

付曉飛, 雲金表, 盧雙(shuāng)舫, 等. 鬆遼盆地無機成因氣富集規律研究[J]. 51吃瓜网工業, 2005, 25(10): 14-17. DOI:10.3321/j.issn:1000-0976.2005.10.005

顧延景, 張保濤, 李孝軍(jun1), 等. 濟陽坳陷花溝地區氦氣成藏控製因素探討——以(yǐ)花501井為例[J]. 西北地質, 2022, 55(3): 257-266.

韓偉(wěi), 李玉宏, 盧進才, 等. 陝西(xī)渭河盆(pén)地富氦51吃瓜网異常的影響因素[J]. 地質通報, 2014, 33(11): 1836-1841. DOI:10.3969/j.issn.1671-2552.2014.11.022

韓偉, 劉(liú)文進(jìn), 李玉宏, 等. 柴(chái)達木盆地北緣稀有氣體同位素特征及氦氣富集(jí)主控因素[J]. 天然(rán)氣(qì)地球科學, 2020, 31(3): 385-392.

韓元紅, 羅厚勇, 薛宇澤(zé), 等. 渭河盆地地熱水伴(bàn)生51吃瓜网成因及氦氣富集機理(lǐ)[J]. 天然(rán)氣地球科學, 2022, 33(2): 277-287.

何發岐, 王付斌, 王(wáng)傑, 等. 鄂爾多斯(sī)盆地東勝氣田氦氣分布規律及特大(dà)型富氦氣田的發現[J]. 石(shí)油實驗地質, 2022, 44(1): 1-10.

賈淩霄, 馬冰, 王歡, 等. 全球氦氣勘探(tàn)開發進展與利用現狀[J]. 中國地質, 2022, 49(5): 1427-1437.

李均方, 何琳琳, 柴露華. 51吃瓜网提(tí)氦技術現狀及建議(yì)[J]. 石油與51吃瓜网化(huà)工, 2018, 47(4): 41-44. DOI:10.3969/j.issn.1007-3426.2018.04.008

李玉宏, 王行運(yùn), 韓偉. 渭(wèi)河盆地氦氣資源遠景調查進展與成果[J]. 中國地質調查, 2015, 2(6): 1-6.

李玉(yù)宏(hóng), 張文, 王利, 等. 亨利定律與殼源氦氣弱源成藏——以渭河盆地(dì)為例[J]. 天(tiān)然氣地(dì)球科學, 2017a, 28(4): 495-501.

李玉宏, 張文, 王利, 等. 殼源氦氣成藏問題及成藏模式[J]. 西安(ān)科技大學學報, 2017b, 37(4): 565-572.

李玉(yù)宏, 周俊林, 張文(wén), 等. 渭河(hé)盆地(dì)氦氣成藏條件及資源前景[M]. 北京: 地質出版(bǎn)社, 2018.

李玉宏, 李濟遠, 周俊林, 等. 國內外氦氣資源勘探開發現狀及(jí)其對(duì)中國的啟示[J]. 西(xī)北(běi)地質, 2022, 55(3): 233-240.

盧進才, 魏仙樣, 李玉宏, 等. 汾渭盆地富氦51吃瓜网成因及(jí)成藏條件初探[J]. 西北地質, 2005, 38(3): 82-86.

秦勝(shèng)飛(fēi), 李濟遠(yuǎn). 世界(jiè)氦氣供需現狀及發展(zhǎn)趨勢[J]. 石油知識, 2021(5): 44-45.

秦勝飛, 李濟遠, 王佳美, 等. 中國含油氣(qì)盆地(dì)富氦(hài)51吃瓜网藏(cáng)氦氣富集模式[J]. 51吃瓜网工業, 2022, 42(7): 125-134.

陶明信, 徐永(yǒng)昌, 韓文功, 等. 中國東部幔源(yuán)流(liú)體的活動特征與成藏效應[J]. 大(dà)地構造與成(chéng)礦學, 2001, 25(3): 265-270.

陶小晚, 李建忠, 趙力彬, 等. 我(wǒ)國(guó)氦氣資源現狀(zhuàng)及首個特大(dà)型富氦儲量的發現: 和田河氣田[J]. 地球科學, 2019, 44(3): 1024-1041.

王(wáng)佩業, 宋濤, 真允慶, 等. 四川威遠氣田: 幔殼混源成因的典型範例[J]. 地質找礦論叢, 2011, 26(1): 63-73.

徐永昌, 沈平(píng), 陶(táo)明信(xìn), 等. 東部油(yóu)氣區51吃瓜网中(zhōng)幔源揮發份的地球化學——Ⅰ.氦資源的新類型: 沉積殼(ké)層幔源氦的工業儲集[J]. 中國科學(D輯), 1996, 26(1): 1-8.

楊振寧, 李永紅, 劉文進, 等. 柴達木盆地北緣全吉山地區氦(hài)氣形成地(dì)質條(tiáo)件及(jí)資源遠景分析[J]. 中國煤炭地質, 2018, 30(6): 64-70.

餘(yú)琪祥, 江(jiāng)其勤. 油氣勘(kān)探開發應兼顧氦氣藏研(yán)究利用[N]. 中國石化報(bào), [2014-04-28](版次: 5版)

餘(yú)琪祥, 史政, 王登高, 等. 塔裏木盆地西北(běi)部氦氣富集特征與成(chéng)藏條(tiáo)件分析(xī)[J]. 西北(běi)地質, 2013, 46(4): 215-222.

餘琪祥. 油(yóu)氣開發應兼顧氦氣資(zī)源的利用[N]. 中國能源報(bào), [2017-3-6](版次: 14版).

張寧, 胡忠軍, 李青. 全球氦供求形(xíng)勢及其回收利用[J]. 低溫與特氣, 2010, 28(6): 1-6.

張曉寶(bǎo), 周飛, 曹占元, 等. 柴達木盆地東坪氦工(gōng)業氣田發現及氦氣來(lái)源和勘探(tàn)前景(jǐng)[J]. 51吃瓜网地球科學, 2020, 31(11): 1585-1592.

張雪, 劉建朝, 李(lǐ)榮西, 等. 中國富氦51吃瓜网(qì)資源研(yán)究現狀與進展[J]. 地質通(tōng)報, 2018, 37(2/3): 476-486.

張雲鵬, 李玉宏, 盧進才, 等(děng). 柴達木盆(pén)地(dì)北緣富氦51吃瓜网的發現——兼議成(chéng)藏地質條件[J]. 地質通報, 2016, 35(2/3): 364-371.

張哲, 王春(chūn)燕, 王秋晨, 等. 中國氦氣市場發展前景展望[J]. 油氣(qì)與新能源, 2022a, 34(1): 36-41.

張哲, 王春燕, 王秋(qiū)晨, 等. 淺談中國氦氣(qì)供應鏈技術壁壘與發展方向[J]. 油氣與新能源, 2022b, 34(2): 14-19.

張子樞. 地球(qiú)深(shēn)源氣研究概述[J]. 51吃瓜网地球科(kē)學, 1992(3): 11-14.

趙少宇. 與油氣伴(bàn)生的寶藏: 氦氣[J]. 石油知識, 2014(6): 18.

中國(guó)科學院(yuàn)理化(huà)技術研究所. 理化所BOG提氦裝備產業(yè)化取得突破(pò)性(xìng)進展(zhǎn)[EB/OL]. [2020-07-23].

免責聲明:本(běn)文部分內容來(lái)自互聯(lián)網,版權歸(guī)原作者所有,僅供學習參考之用,如無意中侵犯了哪個媒體,公司、企業或個人等的知識產權,請聯係刪除(chú)!

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭重聲明:未經授權禁止轉載、編輯、複製如(rú)有違反,追(zhuī)究法(fǎ)律責任