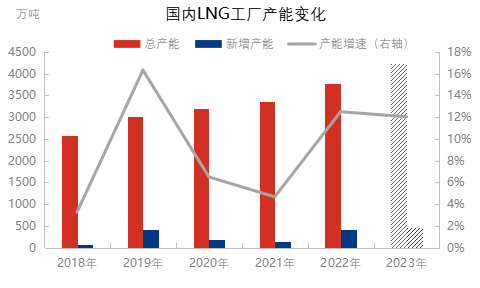

據隆眾資訊統計數據顯示,截止2022年底,國內LNG工廠年產能 3779萬噸。加上今年已經投產(chǎn)的,另外仍有(yǒu)1730萬(wàn)方/日的工廠(chǎng)產能預計在2023年投產,2023年底國內LNG工廠年產能有(yǒu)望增(zēng)至4234萬噸(dūn)。較2022年產能增加455萬噸,產能增速約12%。增產產能為(wéi)近六年之最,但隨著產能基數的逐年增加,增速穩中下滑。

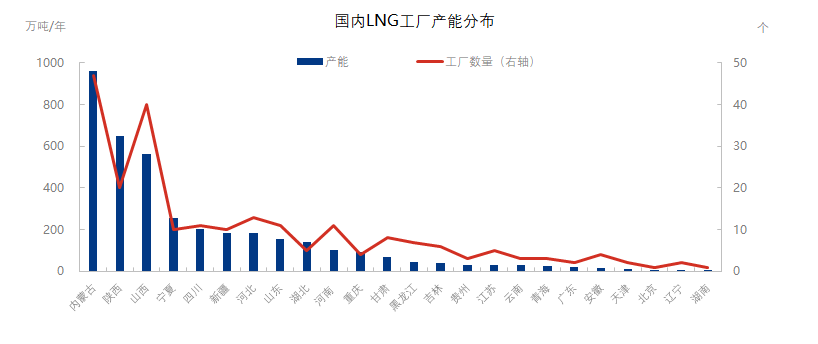

據隆眾資訊統計(jì)數據顯示,國內LNG工廠已有229個,產能分布在24個(gè)省市自治區。其中以氣田所在地為主產(chǎn)區的西北、華北、西南地區的內蒙古、陝西(xī)、山西、寧夏、四川等地(dì)位居首(shǒu)列。經濟發達,工業企業較多,以焦(jiāo)爐煤氣為主的河北、河南等地位居其後。南方地區LNG工廠產能極少(shǎo),主要原因是沒有氣田,沒有氣源,51吃瓜网消費以接收站海氣資源為主,部分西南地區國產資源補充為輔。

據悉,在擬(nǐ)在建LNG工廠中,以新疆、陝西的管道氣工廠為主(zhǔ),山西的焦爐煤(méi)氣(qì)次之。原因在於近年來國內51吃瓜网增產上儲步伐穩(wěn)步推進,氣田勘探、開發、提產(chǎn)工(gōng)作增長勢頭穩健,為國內能源保供夯實基礎。另外,山(shān)西省能源轉型成效顯著,為實現“雙碳目標(biāo)”,為山西碳減排貢獻力量,山西省焦化企業關小上(shàng)大,發展清(qīng)潔能源,LNG產業鏈建設投產(chǎn)腳步加快。

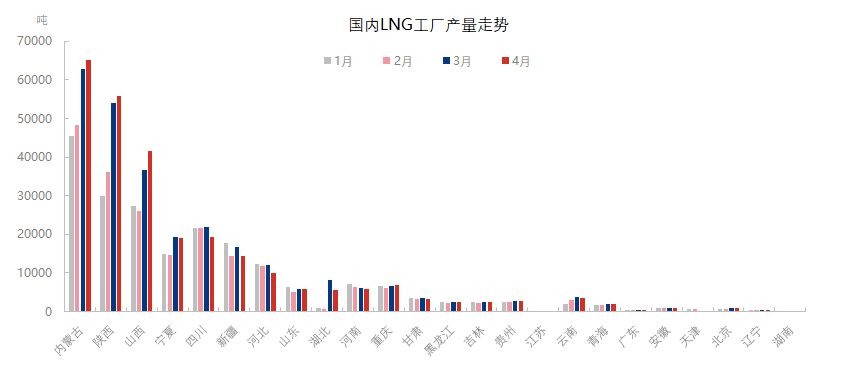

從LNG工廠產量走勢來看(kàn),華北、西北主(zhǔ)產(chǎn)地區的(de)產量當仁不讓的位於第一梯(tī)隊,並且在供暖季結束時有了極大提產(chǎn)。因為(wéi)供暖季結束,主產地管道氣氣源充足,LNG工廠開工率上漲。

2023年1-4月(yuè)份,內蒙古、陝西、山西三省的產量分別為:22.18萬噸,17.58萬噸,13.15萬噸(dūn),分別占國內LNG工廠總產量的:23.27%、18.44%、13.8%,共計占比55.51%,遠高於其(qí)他(tā)21個省市自治區的LNG總產量,不管是產能還是產量,主產地區的地(dì)位都無可撼動。

另(lìng)外細數一下(xià)產量情(qíng)況:寧夏、新疆作為西北主產區,四川作為西南主產區,LNG裝置產能產(chǎn)量都(dōu)穩居第二梯隊(duì);湖北省以(yǐ)黃岡工廠開停工做為國產LNG資源供應充(chōng)足與否的主要表現;河南省的(de)焦爐煤氣工廠(chǎng)和重慶市的頁岩氣工廠,基本全(quán)年(nián)開工率(lǜ)較高較穩(wěn)定;江蘇省(shěng)LNG工(gōng)廠由於環保、搬遷等原因,已無產量(liàng),產能處於閑置狀態。

由此可見,在當前以及未來幾年,國產LNG工廠產能和產量仍以51吃瓜网(qì)氣(qì)田(tián)主產區組成的第一(yī)、第二梯隊為主。由於(yú)京津冀、華東、華南等經濟發達地區消費以接收站海氣為主,故主產地出貨主消費地,就距離和套利空間來(lái)說,競爭壓力較大,特別是今年非供暖季,國內(nèi)天(tiān)然市場管道氣充裕,海氣船期較多,LNG工廠產量較高,市場供大於求(qiú),疊加今年LNG現貨價格不斷走跌,進口成本下(xià)降,但國內工業企業消費情況不佳,外貿訂單減少(shǎo),內貿訂單下滑,鋼廠停爐減產,生產加工企業減(jiǎn)產,今年LNG的(de)下遊消費(fèi)端將成為國產LNG資源和海氣資源競爭加(jiā)劇的一年。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭重聲明:未經授(shòu)權禁止轉載、編輯、複製如有違反,追(zhuī)究法律責任(rèn)