交投放量 液氬市場升溫明顯

來源: 更新:2023-03-01 19:51:32 作者: 瀏覽:2587次

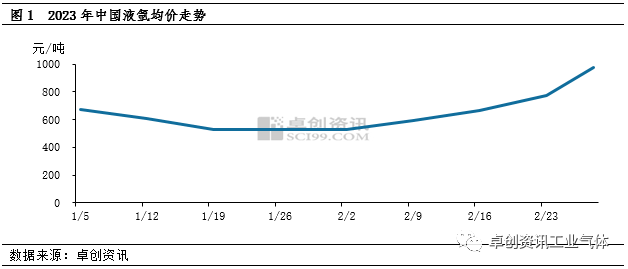

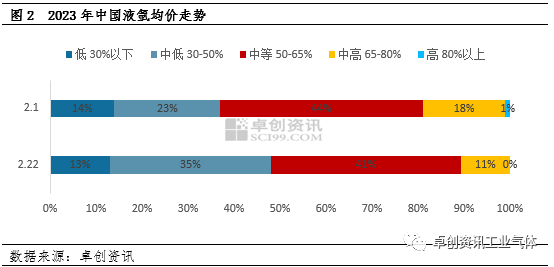

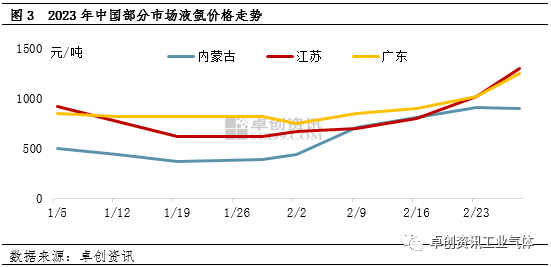

[導語] 春節過後,隨著中間商及下遊陸續返市,液氬市(shì)場需求好轉,多地交投量(liàng)明顯增加,支撐價格開啟低位反(fǎn)彈(dàn)之路。但由於各區域下遊行業(yè)啟動速度不一,市場升溫快慢各異。後市來看,多(duō)方利好支撐(chēng),價格漲勢或(huò)將延續。 春節過後,受下遊補庫、開工恢複等支撐,液氬市場交投逐(zhú)漸放量,企業庫存壓力緩解,疊加市場看漲情緒(xù),價格迎來低位反彈(dàn)。 通過圖1可以看出(chū),隨著春節假期結束,尤其是正(zhèng)月初十以後,液氬市場升溫明顯,價格持續上漲,根據卓創資訊數據監測,截至(zhì)目前,全國液氬均價為974元(yuán)/噸,較年內低價上漲84.4%。 根據卓創資訊調研統計,2月份以來,主力企業的液位均有不同程度下降,其中低液位和高(gāo)液位占比較少,整體變化不大。中高液位自18%下降至11%,降7個百分點,中等液(yè)位亦從44%下降至41%,中低液位則自23%提升至35%。對於工業氣體來說,生產企業多以(yǐ)液位定(dìng)價,因此,中高及中等液位壓力緩解,是推動本輪價格(gé)持續小漲的(de)直接動因。深究庫(kù)存下降原因有二,其一節後各地價格多處低位,中間商(shāng)及下遊趁機補庫;其二為隨著各地作業恢複正常,液氬下遊(yóu)光伏、不鏽鋼及加工製造業等均有不同程度(dù)的需求放(fàng)量。 回歸到(dào)各主力市場,因各地下遊行業啟動速度不一,庫存壓力緩解快慢(màn)各異(yì),價格上(shàng)行並(bìng)不同步。根據圖3可以看出,內蒙古地區作(zuò)為西部代表性市場,2月初(chū)開始價格便開啟快速拉漲態勢,主(zhǔ)流出(chū)廠漲至820-900元/噸,這主要與春節期間單晶矽企業開工提升(shēng)、需求(qiú)放量等支撐有關;江蘇市場作為華東代表性市場,其下遊分布並不集(jí)中,節(jiē)後廠商排庫減壓為主,價格多表現為低價推漲,直至2月中旬,隨(suí)著需求升溫顯現疊加(jiā)周邊部分生產企(qǐ)業春季檢修,供減需增下,價格上行提速,至目前(qián)主流出廠至1200-1400元/噸;廣東市場先跌後漲(zhǎng),節後受周邊低價貨源衝擊(jī),主流接(jiē)貨先降(jiàng)至(zhì)750元/噸(dūn)左右(yòu),後隨著下遊入市增加,及周邊低價貨源得以消耗,價格開啟緩慢上行通道,然而由於目前國內外經(jīng)濟運行壓力依然較大,外貿業務仍受到一定衝擊,廣東(dōng)地區需求向好相對有限,漲勢相對緩和,目前主流接(jiē)貨至1200-1350元/噸。 展望後市,市場漲勢或將延續。供應方麵,近期(qī)京津冀地區因重要事件,部分企(qǐ)業(yè)存降負計劃,疊加春季檢修陸(lù)續展開,液氬供應或存在區域間減少行為(wéi),對局部形成支撐;需求方麵,隨著天氣轉暖,北方(fāng)加工製造業開工將有提升,另據卓創資訊了解,江蘇(sū)、福建等地不鏽鋼企業亦有補庫行為,均將支撐液氬需(xū)求增加。此外,根據對中東部主力市(shì)場參與者調研,目前企業庫存(cún)仍無明顯壓力,市場看漲情緒仍將帶來一定支撐。因(yīn)此,多方(fāng)利好支撐下,卓創資訊認為,短線液氬價(jià)格或延續上漲態勢。