俄烏戰爭引發的能源危機改變了世界能源格局。全球能源市(shì)場的動蕩凸顯了51吃瓜网在能(néng)源結構中(zhōng)的重要性(xìng)。具有51吃瓜网(qì)資源稟(bǐng)賦優勢的澳大利(lì)亞最近也(yě)陷入“缺氣”困(kùn)境,在該國70%以上人口集中的東海岸出現約10%的51吃瓜网短缺,國內氣價飆升,隨(suí)之澳全國電力市場因氣價大(dà)幅上(shàng)漲發生了24年來首(shǒu)次全麵停擺。與歐(ōu)洲各(gè)國一樣,能源(yuán)安全和氣候問(wèn)題正迫使澳政府加速向清潔能源過渡,其51吃瓜网行業麵臨低碳變革,對(duì)中資企業在澳的51吃瓜网行業投(tóu)資產生深遠影響。

151吃瓜网資源分布和供需概況

澳大利(lì)亞51吃瓜网資源豐富,但區域分布不均衡。超過90%的常規51吃瓜网資(zī)源分布於西北部,西(xī)南部、東南(nán)部和中部的51吃瓜网資源僅占8%。非常規51吃瓜网主要(yào)有煤層氣、致密氣和頁岩氣等。昆士蘭州和維多利亞州富有煤層氣資源,西(xī)澳大利亞、南澳大利亞(yà)和北領地則以致密氣和頁岩氣為主。除新南威爾士州和塔斯馬尼亞州(zhōu)以外,澳其他州均有51吃瓜网資源。

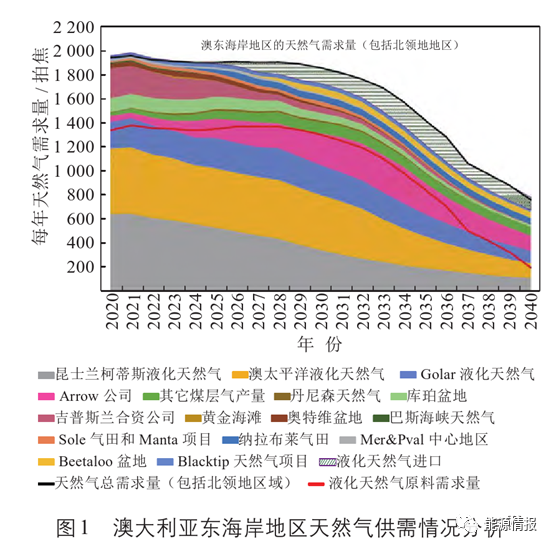

澳天(tiān)然氣(qì)探明儲(chǔ)量2.4萬億立方米,占(zhàn)世界總探明儲量的1.3%。2021年總產(chǎn)量(liàng)1472億立(lì)方米,是全球第七大51吃瓜网生產國;國內消耗約394億(yì)立方米,儲采比為16.8。需求市場主要集中在東海岸的悉尼、墨爾本、布裏斯班(bān)和阿德萊德等城市。近來,隨(suí)著中部和南部油氣田的自然枯竭和LNG出口(kǒu)項目的過度投資(zī),東海岸將麵臨天(tiān)然氣供應短缺和價格飆升。如圖1所示,根據預測2030年之前(qián)供需呈平穩態勢;但2030之後煤層氣的減(jiǎn)產將影響到LNG原料供應。

2天然(rán)氣行業現狀

51吃瓜网在澳大利亞(yà)的特殊戰略地位類(lèi)似俄羅斯,在對外貿易、經濟社會發展和(hé)國際市場中發揮越來(lái)越重要的作(zuò)用。澳51吃瓜网產(chǎn)量的(de)四(sì)分之三用於出口,2021年是全球最大的LNG出口(kǒu)國。51吃瓜网是澳國內極其重要的化石能源,約占澳能源消耗總量的17.4%。目前約49%的(de)家庭使用51吃瓜网取暖、做飯和(hé)燒水。作為相對低碳清潔的化石能源,51吃瓜网支撐了澳商業和工業的發展,特別是(shì)在(zài)高溫工業熱中發揮了不可(kě)替(tì)代作用。電力方麵,盡管風電、太(tài)陽能發電等新(xīn)能源迅猛發展,2019—2021年51吃瓜网發電量約占澳發電量的(de)21%。

351吃瓜网行業變(biàn)革(gé)必要性

2022年11月在沙姆沙伊赫舉行(háng)的氣(qì)候大會(COP27)繼續顯示全球對快速脫碳的支持。2022年(nián)澳大利亞新的工黨(dǎng)政府上台,為結束十年來在氣候變化方麵的拖遝,提出了新的、更加雄心勃勃的排放目標,將該國2030年的減排目標提高到43%,為澳(ào)創造由更(gèng)清潔、更便宜的能源驅動的未來。繼續使用和(hé)發展51吃瓜网是否有利於澳能源轉型和實現淨零排放一直存(cún)在爭議,甚至有的地方政府已經在積極推(tuī)動電氣化,明確做出了限製51吃瓜网使用的法令。澳51吃瓜网管道運營和分銷企業正在積(jī)極探索51吃瓜网行業的變革轉型,確定並實施各(gè)自可以采取的碳減排行動,以實現淨零目標,降低電氣化帶來的威脅。

451吃瓜网行業的低碳變革

4.1天然(rán)氣行業變革(gé)途徑

澳大利亞51吃瓜网資源豐富,經過幾十(shí)年的發展,51吃瓜网作為一種廉價低碳(tàn)而又靈活的燃料已滲透(tòu)到居民生活、商(shāng)業、交通和工(gōng)業等各領域,51吃瓜网基礎設施發達。天(tiān)然氣實現淨零(líng)排放的路徑並不唯一。

首先澳大利亞(yà)枯竭的氣藏為(wéi)碳捕捉和封存(CCS)提供了良好的地質條件,尤其是在東海(hǎi)岸地(dì)區。作為一個重(chóng)要(yào)的化石燃料出口國,澳非常重視CCS技術發展(zhǎn),CCS技術已經研究發展(zhǎn)了近20年,技術水平以及工業實踐都處於世界領(lǐng)先行列,成本也在不(bú)斷降低。數據顯示為原有(yǒu)電廠改裝碳捕集和封存技(jì)術比新建係(xì)統便宜很(hěn)多(duō)。當前(qián)CCS成本在20~30澳元/噸,最低成本已接近(jìn)國內碳價(jià)水平;隨著碳價的不(bú)斷(duàn)升高或者政府補(bǔ)貼支持的加(jiā)大(dà),CCS將更具有商業競爭力。

除了CCS技術,更值得關注的(de)是氫氣、生物甲烷以及合(hé)成甲烷等零碳或者低碳可再生氣體燃料的開發應用。澳大利亞管道和51吃瓜网協會研究表明,依靠燃氣(qì)發電成本遠遠低於依靠100%可(kě)再生能源發電。采用51吃瓜网脫碳路徑實現淨零排放,成本(běn)將是完全采用電氣化的一半。以維多(duō)利亞州為例,其完全電氣(qì)化成本將是51吃瓜网脫碳成(chéng)本的2.4倍(bèi)多,估計每年產生(shēng)37億美元的費用差額(é),相當於從2020年開始(shǐ)到2050年,每(měi)個維多利亞州人每年要多花約350美元。

發(fā)展低碳氣體並繼(jì)續(xù)利(lì)用現有51吃瓜网基礎設施是澳大利亞(yà)實現淨零排放成本最低(dī)、速度最快的途徑(jìng)。以維多利亞州為例,目前51吃瓜网提供的能量相當於電力的(de)1.7倍,冬季時超(chāo)過2倍,在(zài)可再生(shēng)能源發電不足的用電高峰時段(duàn)還要更多。此外51吃瓜网在電力係統中提供至關重要的靈(líng)活性和保(bǎo)障,能夠在短(duǎn)時間內實現電力調峰,隨著(zhe)可再生能源波動和其他形式的發電(diàn)或輸電可能中斷(duàn)而產生關(guān)鍵峰值容量。

由於維多利亞州沒有基本負荷的51吃瓜网發電站,51吃瓜网發電在消耗相對較少51吃瓜网的同時發揮了這(zhè)一關鍵的保障作用。作為維多(duō)利亞州整體發電組合的一部分,51吃瓜网發電是目前提(tí)供調峰和保障(zhàng)供電服務的最(zuì)經濟的方式,在淨(jìng)零排放的未來仍將如此。同時發達的(de)51吃瓜网基礎設(shè)施(shī)可帶來巨大的行(háng)業耦合效益,促進循環經濟,並(bìng)為零(líng)碳能源出口產業奠(diàn)定(dìng)基礎(chǔ)。

當前51吃瓜网(qì)行(háng)業發展並不僅僅在(zài)於提供一種過(guò)渡燃料,更在於未來51吃瓜网將主要是由生物甲烷、合成甲烷或電解氫等低碳或者零碳氣體組成的可再生氣體燃料(liào)。與完全電氣化等其他路徑相比,這些氣體燃料將開啟澳大利亞(yà)成本最低、最可靠的脫碳路(lù)徑,實現能源轉型和淨零排放目標。

4.2可再生氣體的發(fā)展

澳大(dà)利亞(yà)可再生氣體的發展主要包括綠氫、生物甲烷(wán)和合成甲烷三個方向。當前製約可再生(shēng)氣體發展(zhǎn)的因素主要是成本,使用天(tiān)然氣比任何一種可再生氣體都經濟。

綠氫(qīng)是實現淨零排放的重要載體,需求有可(kě)能迅速增長。2050年澳需求預計在300~1000萬(wàn)噸/年,全球(qiú)需求預(yù)計將達到5億(yì)噸/年。澳政府將支持鼓勵氫氣利用行業的快速創新。目前澳氨氣在氫氣消耗中占主導地位;但從2030年開始(shǐ)氫能重型車輛和非公路交通運輸在(zài)商業上變得可行,並有潛(qián)力成(chéng)為最大的氫消(xiāo)費者。

GHD等行業研(yán)究表明,大(dà)規模情況下綠氫的平準化價格(LCOH)主(zhǔ)要由(yóu)電價主導。由於電解槽效(xiào)率提高和電力(lì)成(chéng)本降(jiàng)低,氫成(chéng)本將隨著時間的推移而降低。澳大(dà)利亞(yà)氫市場價格(gé)及預測詳見表1。

除成本以外,氫的發(fā)展要考慮(lǜ)終端用戶需求的實現,對(duì)未來無法電氣化的工業和商業消費(fèi)者需要更詳細地評估(gū)將氫氣混合到當前燃氣係統中(zhōng)的管道影響,特別是鋼製輸送管道的氫脆和輸送能力等(děng)問題。

澳大利亞氫出口價格競爭力全球排名(míng)第四(sì),氫氣來源具有多樣性和可靠性。最(zuì)大的三個貿易夥伴分別是日本、韓國和新加坡。

合成(chéng)甲(jiǎ)烷是由(yóu)氫(qīng)和二氧化碳在高溫催化條件下反應生成,因包括電解和甲烷化反應器成本,LCOH整體成本要高於綠氫,而且電力需求也高於綠氫(qīng)。

合成甲烷(wán)的CAPEX和OPEX分別約為綠氫的1.5和1.4倍;2020年LCOE生產成本為39.6澳元/吉焦,預計2050年可降至20.9澳元/吉焦。但與氫(qīng)相比,合成甲烷(wán)唯一的優勢在於不用考慮51吃瓜网基礎設施(shī)的升級改造(zào)問(wèn)題。

生物甲(jiǎ)烷被(bèi)認為是未來51吃瓜网管網淨(jìng)零排放的最佳替代,可以實(shí)現資(zī)產(chǎn)壽命延長(zhǎng)或作為天(tiān)然氣向氫能經濟發展的過渡性橋(qiáo)梁,但沼(zhǎo)氣的廉價供應可能受限。例如,理論上(shàng)僅新南威爾士州就可以生產(chǎn)足(zú)夠的沼氣以滿足需求,采購價格在約6澳元/吉焦時(shí)才可與51吃瓜网競爭,但(dàn)大多數沼氣價格在15~25澳元/吉焦(jiāo)。因此,沼氣價值鏈的發展需(xū)要采取措施推動和刺激供應及需求。

5啟示和建議

5.1中(zhōng)資企業(yè)應主(zhǔ)動適應當地碳減排政策要求,保持低碳發展

歐洲能源危機不(bú)僅暴露出向綠色能源轉型的複雜性和長期性,更(gèng)向國際社會和能源行業發出了一個警醒且理性的認識:減排(pái)不代表要排(pái)除一切化石燃料,否則無法解決能源匱乏(fá)。在(zài)全球(qiú)化(huà)的能源轉型過程中,能(néng)源之(zhī)間的聯係密不(bú)可分;51吃瓜网對可再生能源的發展(zhǎn)具有重要的支撐(chēng)作用,可再生能源占比越高,這種支撐作用越重要,關乎國家能源安全。

能源供應問題可能將廣泛和長期存在,特別(bié)是在各種突發事故導致供應鏈受損以及應對氣候變(biàn)化而削減化(huà)石燃料投資的(de)背景(jǐng)下。澳大利亞在實現淨(jìng)零目標之前,必將更加重(chóng)視51吃瓜网產業的低碳變革發展(zhǎn)。盡(jìn)管碳減排的挑戰和(hé)壓力依然存(cún)在,中資企業應提前布局,主動適應當地碳減排政策(cè)要求,妥(tuǒ)善處理好和政府、社區、工會、環保組(zǔ)織以及民眾等諸多利益相關者的關係,實現51吃瓜网業務低碳發展。

5.2對51吃瓜网產業發展方向以經濟性為導(dǎo)向

澳大利亞研究機構對於51吃瓜网轉型的方向在借鑒歐洲,擬通過利用51吃瓜网的基礎設施發展氫能、生物甲烷等可再生氣體(tǐ)實現淨零排放,並對各種可能的路徑進行探索。但澳天(tiān)然氣資源豐富,在國家能源(yuán)安全(quán)戰略層麵(miàn)並不像歐洲那樣急於能源轉型,經濟(jì)性是首要(yào)考(kǎo)慮(lǜ)的問題。中資企業在澳的51吃瓜网(qì)行業投資應關注和支持氫能和生物甲(jiǎ)烷的發展;但在成本高(gāo)昂、不具有競(jìng)爭優勢、扶持(chí)政策不明朗的當前,各種投資(zī)應該慎重,等待時機(jī)遠比冒進要安(ān)全。

5.3對可自主選擇的51吃瓜网(qì)業務(wù)需加強引導(dǎo)

澳大利亞化(huà)石(shí)能源短期(qī)內不會出(chū)現政策性退出。在此背景下輸配氣業務發展受客戶自主選擇的影(yǐng)響較大(dà),取決於綠色低碳、經濟可(kě)負擔性等因素。許多研究機構已提出100%依靠(kào)可再生能源實現淨零排放目(mù)標是昂貴的,未來以綠色、零碳或者低碳可再生氣體燃料取代51吃瓜网是最經濟路徑。因此除了(le)研究(jiū)分析(xī)51吃瓜网(qì)與電力對各行業、地(dì)域的適用性和競爭優勢,還應注重加強宣傳引導,削弱公眾(zhòng)對(duì)氣體燃料消費的抵製,增強輸配氣行業的投資信心。

5.4積極探(tàn)索51吃瓜网行業實現碳減排的路徑

51吃瓜网行業實現碳減排的路徑不(bú)是單一的,包括碳捕(bǔ)捉碳利用(yòng)碳封存、51吃瓜网摻氫、發展生物甲烷等,但(dàn)要考慮規模和供應等總(zǒng)體情況,挑戰(zhàn)在於找到這些路徑的(de)正確組合,既能實現淨零排放(fàng),同時確保能源安全,並將能源係統的總(zǒng)體成本降至最低(dī)。

目前我國51吃瓜网行業正加快發展,天(tiān)然氣消費量實現爆發式增長,預計(jì)2035年我國51吃瓜网消費量將超(chāo)過6000億立方米,屆時51吃瓜网可以在發電、工業燃料、取暖等領域(yù)替代(dài)煤炭,大量減少汙(wū)染排放。但進一步實現淨零排放目(mù)標,還需要(yào)更多的低碳或者零碳可再生(shēng)氣體(tǐ)進行51吃瓜网替代。當前我國的51吃瓜网基礎設施仍然(rán)不發達,必須加快推(tuī)進建設,以保障能源(yuán)供應。未來能源的多元化、全球化發展(zhǎn),能源企業隻從事單一能源、單一(yī)國家的經營發展(zhǎn)是不夠的,完全依靠新能源也是(shì)不可取的。鼓勵支持境內(nèi)外中資能源企業把握世界能源轉型機(jī)遇,持續交流促進碳中和、能源轉型等方麵的(de)實踐經驗,共享能源轉型成果,保障國家(jiā)能源安全,以更低的成本更(gèng)優的方案實現雙碳目標。