光伏(fú)需求(qiú)支撐 西北液氬(yà)價格漲幅明顯

來(lái)源: 更(gèng)新:2023-02-15 20:21:04 作(zuò)者: 瀏覽(lǎn):2957次

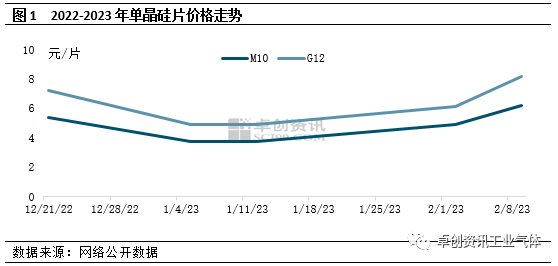

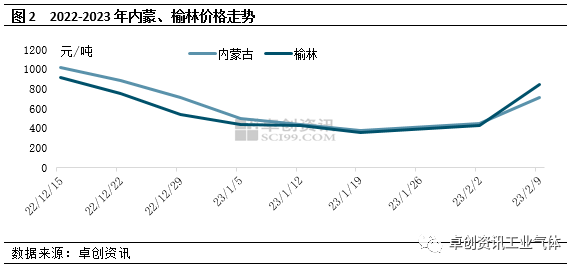

[導語] 隨著矽片企業庫存壓力緩解及矽(guī)片利潤(rùn)修複,西北部分(fèn)單晶矽企業開工提升(shēng),支撐用氬量增加(jiā),液氬生(shēng)產企業庫存下(xià)降明顯,價格持續反彈。 雖然春節前受矽料(liào)降價影響,矽片環節價格回落,企(qǐ)業開工(gōng)出現短暫下調,但隨著矽料企業趨於平穩,矽片主力企業開(kāi)工逐漸恢複,且受節後下遊電池等需求拉動,矽(guī)片價格明(míng)顯(xiǎn)上調,利潤提升下(xià),企業開工穩步提升,疊加部分新產能釋放支撐,對節後內蒙、榆林及周邊市場液氬形(xíng)成助(zhù)力。1. 矽片價格止跌反(fǎn)彈 開工(gōng)提升 2022年底因矽料新增產能持續釋(shì)放,市場供應過剩逐漸顯(xiǎn)現,價格自高位跌落,導致下遊矽片(piàn)采購謹慎,疊加矽片企業庫存充裕,開工下降。但隨著矽片企(qǐ)業庫存得以消化,企業春節開工預(yù)期提升疊加電池等終端需求提振,矽料采購增加(jiā),矽(guī)料價格迎(yíng)來止跌(diē)反彈。在成本及下遊需求共同推動下,矽片價格亦明顯拉漲。根據圖(tú)1可以看出,進入2023年國內單晶矽片價格開始走高,至2月10日,M10成交均價已漲至6.22元/片,較年初低點上調66%;G12成交價漲至8.2元/片,較年初低點上調67%。在價格提升、利潤修複下,主力企業積極調高(gāo)開工負荷,根據卓創資訊了解,目前青海、內蒙、寧夏等(děng)西北地區矽片企業均保持較高開工,且在青海、四川等(děng)部分新增產能釋放(fàng)下,周邊市場液氬需求表現良(liáng)好,助推(tuī)節後液氬市場價格自(zì)低位反彈。 受內蒙、青海、寧夏(xià)等矽片企業需求支撐,內蒙本地及(jí)周邊如榆林(lín)地區液氬成交良好,春節過後價格持(chí)續上行,漲幅較全國其他地區更為(wéi)明顯。根據卓創資訊數據監測,截至2月10日,內(nèi)蒙地區主流出廠價漲至(zhì)680-780元/噸(dūn),均(jun1)價較春節前低價上漲(zhǎng)91%,榆林地區主流出廠漲至840-850元/噸,均價較春節前低價上漲 135%。此外,對陝西、山西等周(zhōu)邊地區亦有不同程(chéng)度支撐。 短線來看,在矽片環節利潤良好的支撐下,各(gè)主力企業(yè)開工或維持較高(gāo)負(fù)荷,對液氬的需求將延續。而隨著內蒙、榆林(lín)等地(dì)價格明顯拉漲,周邊低價貨源成交(jiāo)或有放量,價格亦將有所(suǒ)跟(gēn)進。此外,除(chú)光伏外,液氬其他下遊行業亦處在緩慢升溫階段,將(jiāng)共同(tóng)助力市場價(jià)格平穩(wěn)上行。