【年終盤點】2022-2023年中國(guó)氫能市場年度數據解讀

來源(yuán): 更新:2023-01-09 19:59:25 作者: 瀏覽:6884次

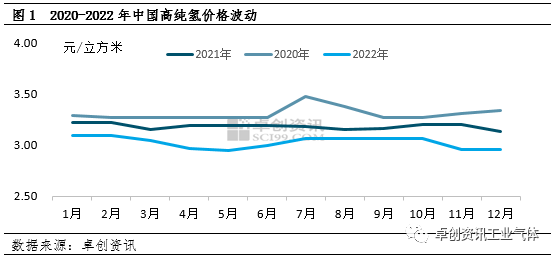

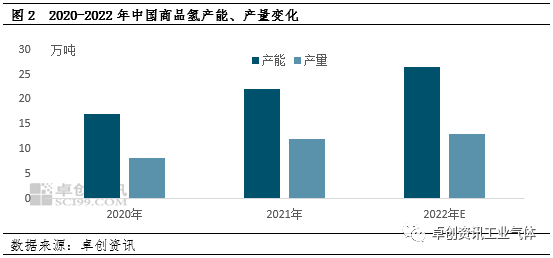

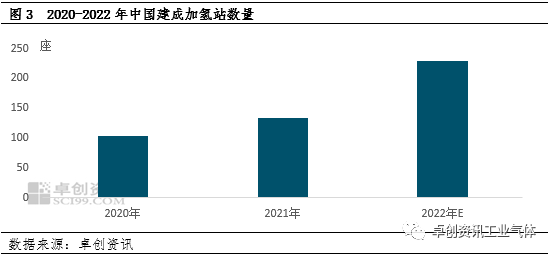

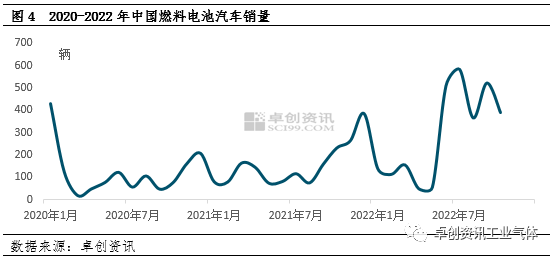

[導語] 雙碳”背景(jǐng)下,氫能作為新能源之一行業景氣度(dù)延續。2022年以來(lái),政策(cè)繼續發力,除(chú)了各地陸續出台“十四五”規劃,更多的行業支持政策、行業標準亦在不斷(duàn)完善,推動氫能上下遊產業鏈持續發展。其中上遊氫氣(qì)依托於國內強大的副產(chǎn)氣資源,供應持續增長,多地產能過剩較為明顯,導(dǎo)致氫氣價格持續下行。如山東、廣東等作為主力市場,價格同比跌幅明顯。下遊氫能環節,加氫站作為配套設施布局不斷加(jiā)碼和完善,交通作為終(zhōng)端應用領域之一,主要以城市群為核心,以園區物流、公交等為依托不斷向(xiàng)前推進,工業應用如氫(qīng)冶煉等多個(gè)示範項目落地。然而,氫(qīng)能商(shāng)業化發(fā)展依然道(dào)阻且長,未(wèi)來(lái)在成本下降、技術(shù)革新等領域依然有待突破,也值(zhí)得我們期待。獲取更多內容及數據,請關注《2022-2023中國氫(qīng)能(néng)市場年度(dù)報告》,掃(sǎo)描文末二維碼領(lǐng)取年報樣刊。 2022年中國高純氫價格震蕩下跌(diē),預計全年均價為3.03元/立方米,同比降幅達到5%。年(nián)度市場價格變化主要受(shòu)供應、需求共同作用。其中(zhōng)供應是影響全年價格變化的第一(yī)要(yào)素。受中國強大(dà)的工業副產氣產能(néng)支撐,2022年中國商品氫供應繼續增加,但受全球不確定因素影響,無論是工業需(xū)求還是氫(qīng)能需求增速均不(bú)及供應增速,抑(yì)製商(shāng)品氫產能釋放。雖然廠商采取(qǔ)以銷定產模式(shì),氫氣整體(tǐ)處於供需動態平衡(héng)狀(zhuàng)態,但由於部分地區產能過剩凸顯(xiǎn),競爭加劇下,仍導致價(jià)格出現震蕩回落。山東地區氫氣價格同比下跌10.3%;廣東則由供需緊平衡轉變(biàn)為供過於(yú)求,價格承壓同比下降(jiàng)21.8%。2、氫(qīng)氣產量增(zēng)加 同比(bǐ)增幅8.7% 2020-2022 年受下遊(yóu)相關行業尤其是氫能發展帶動,部分企業充(chōng)分利用公司副產氣積極布局(jú)氫氣資源,因此中國商品氫的產能(néng)呈持續增長態勢。據卓創(chuàng)資訊調研統計,2022年中國商品(pǐn)氫產能達 26.46 萬噸,同比增加 4.38萬噸,增幅近 19.8%,較2020 年增加 9.46 萬噸,累計增(zēng)幅 55.6%。因(yīn)下遊需求增速不及(jí)供應(yīng)增(zēng)速,且市場處於產能過剩狀態,近三年產能增速逐漸(jiàn)下降。從產能各區域分布來看,華東地區經濟發達,上下遊企業較多,支撐產能最為集中,山東、江蘇為產能主要分布區域;其次,華北地區列第二位,主要依托(tuō)於河北地區豐富的工業副產氣。從生產工藝來看,2022 年商品氫產能仍為工業副產製氫為主,化石燃料(liào)製氫增加(jiā)相對有限,另外風光製氫項目開(kāi)始有所投產。3、加氫站布局加(jiā)碼 已建成數量同比增加73% 2022年中國建成(chéng)及運(yùn)行主要加氫站達230餘座,同比增長73%。雖然在加氫站環節,國內外仍存一定的技術差距,但是隨(suí)著近年來各地(dì)氫能發展規劃不斷完善及(jí)推進(jìn),加(jiā)氫站項目布局及落地持續加速,除了(le)部分氫能源公司搶灘(tān)布局,中石化、中石油等國內(nèi)能源巨頭憑借(jiè)先天優勢助力國內加氫站(zhàn)的快速發展。但由於各地(dì)氫能發展進程不一,加氫站布局不均。截至(zhì)目(mù)前,中國主要加(jiā)氫站以分(fèn)布在華東地區為主,其次是華南、華北地區。從2022年新(xīn)增來看,仍為華東地區新落(luò)地數量最多,其次是華北市場依(yī)托(tuō)年初冬奧會契機新增較多。4. 燃(rán)料電池汽車(chē)銷量增長 同比增加135% 2022年1-11月(yuè)中國氫燃料電池汽車銷(xiāo)量增加至約(yuē)2895輛,同比增幅135%左右。其中上半年受春節、特殊態勢等影響,銷量表現一般,二季度各月甚至不足百輛。進入下半年,隨著主力地區態勢向好,部分前期延遲(chí)訂單實現交付(fù),燃料電(diàn)池汽車銷量明(míng)顯增長,多個月份突破500輛。從銷售的城市來看,以北(běi)京、山東、上海等燃料電池城(chéng)市群(qún)為主,一(yī)方麵城市群氫(qīng)能發展政策相對明朗和全麵,可(kě)以(yǐ)為氫能產業發展政策(cè)和資金支持;另(lìng)一方麵城市群的(de)相關(guān)配套設施布局相對較快(kuài),可以為氫能產業發展提(tí)供後勤保障。從銷售車型來看,以重卡、輕卡、客車為主,主要考慮到目前氫能應用商業化仍存一些技術(shù)和成本瓶頸,目前以園區物流運行及點對點公交為主。