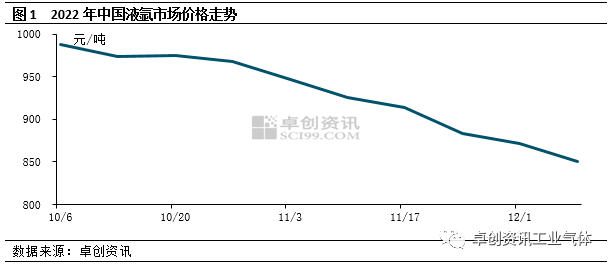

[導語]年內特(tè)殊態勢反複不斷,各(gè)地運力亦有不同程度下(xià)滑(huá),液氬資源流通受(shòu)到一定限製。然自11月(yuè)底開始,南北方(fāng)多個城市迎來轉折,運力陸續恢(huī)複,雖對局部液(yè)氬市場形成利好(hǎo),但由於整(zhěng)體基本麵表現欠佳,全國均價並未止跌。後市來看,需求難有提振,液氬市場或延續弱勢運行。

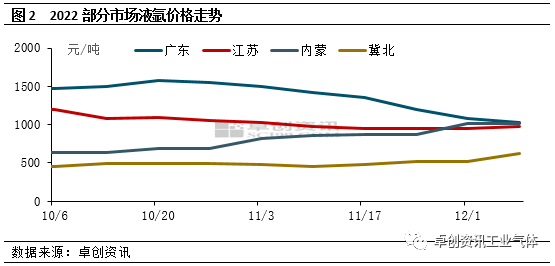

近期,多(duō)個城市運力有所恢複,對液氬在區(qū)域間流通(tōng)形成利好,但由於(yú)基本麵缺乏直(zhí)接利好,整體依(yī)然偏弱運行,全國均價向下調整態勢暫無(wú)改變(biàn)。 根(gēn)據卓(zhuó)創資訊(xùn)數據監測,截至12月9日,全國液氬均價為851元/噸,較11月底下跌約2.5%。究其原因,需求弱勢仍為主要因(yīn)素。具體來看(kàn),不鏽鋼已進入淡(dàn)季行情,疊(dié)加近期利潤依然欠佳,廠商排產不高,部分企業對液氬外(wài)采量依然不多,對液氬(yà)需求支撐有限;光伏(fú)方麵,雖然隨著態勢好轉,終端需求有所向好,但(dàn)是矽片端整體供應略有過剩,個別企業開工略有調低(dī)。雖然近期內蒙部分企業(yè)出現階段補庫(kù),對當地及周邊個別市場略有支撐,但由於需求增量有限,利好輻射(shè)範圍相(xiàng)對較窄(zhǎi);加工製造(zào)業方麵,長三角及珠三角作為國(guó)內製造業發達地區,近期反映略有不同,但因(yīn)外部(bù)環境較為嚴(yán)峻,整體偏弱運行。2.運力提升影響(xiǎng)不一 主力市場價格走勢(shì)各異 回歸(guī)到部分主要市(shì)場,近期運力提升對各(gè)地的影響有強有弱,疊加供需麵(miàn)波動共(gòng)振,各地價格走勢有所不同。根據卓創資訊對南北方主要代表市場跟蹤: 冀北市場12月份以(yǐ)來液氬價格持續小漲,至12月9日主流出廠在600-650元/噸,較上月底上漲20%。一(yī)方(fāng)麵因利潤低迷下,當地鋼廠開工下(xià)降,導致配套空分開工負荷下調(diào),進而液氬供(gòng)應減少;另一方麵則因區域間資源流通有所增強,交(jiāo)投活躍度有所提升。 內蒙市場作為單晶矽主要生產(chǎn)基地之一,近期隨著運力提升,矽片企業上遊原來供應和下遊出貨都有所增加,生產保持較高開工水平,主(zhǔ)力企業亦出現(xiàn)階段性補庫行為(wéi),對(duì)液氬市場形成階段性支撐,主流出廠價格漲至1000-1080元/噸(dūn),均價較上月底提升7%。 江蘇市場作為國內液氬主要消費市場(chǎng)之一,前(qián)期雖(suī)個別地(dì)市運力欠佳,但整體影響不大,因此市場波動源於運(yùn)力變化方麵較少,但隨著(zhe)國內特殊態(tài)勢轉折,市場參與者心態略有好(hǎo)轉,交投略有回暖,主力廠商亦趁機試探性漲價,至12月9日,主流出(chū)廠在900-1050元/噸,較上月底小漲2.5%。 廣東市場作為另一大主力(lì)消費市場,近期價(jià)格呈現弱勢(shì)下行,至12月9日,主流接貨在(zài)950-1100元/噸(dūn)。雖然(rán)近期(qī)廣東多地運力明顯恢複,但由於年內外貿訂單受衝擊較大,且按照往年慣例,廣東(dōng)地區年前中小企業放假較其他地(dì)方略有提前,故需求麵並無(wú)明顯升溫,交投壓力下,價格(gé)承壓回落。 綜合(hé)來(lái)看,雖然近期部分市場氛圍各異,但江蘇、廣東作為國內兩大主力消(xiāo)費市場,需求並無實質性改善,對周(zhōu)邊(biān)貨源地(dì)亦缺乏有力支撐,因此,全國價格在跌多漲少下,整體呈現回落態(tài)勢。 展望後市,液氬市場需求麵或繼續偏弱運行,其中不鏽鋼將延(yán)續淡季(jì)行情,利潤難有明顯改善;光伏因海外重要節(jiē)日臨近(jìn),出口(kǒu)或有下滑(huá),疊加矽片端供(gòng)應略(luè)有過剩,部分廠商存降低開工負荷預期;加工製造業亦缺乏利(lì)好政策(cè)指引,部(bù)分中小企業有提前放假打(dǎ)算,年前訂單或增加有限。因此(cǐ),下遊各主力(lì)行業對液氬(yà)需求或難有提振,市場供需矛盾延(yán)續下,價格或以(yǐ)窄幅回落為主。