一、稀有氣體綜述

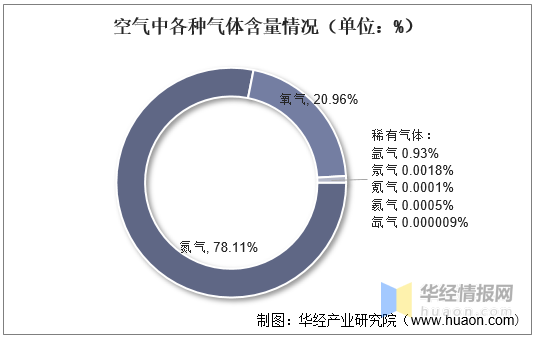

稀有氣體是指元素周期表上所有0族元素對應(yīng)的氣體單質,也稱為惰性氣體。在常(cháng)溫常(cháng)壓下,它們都是無色無味的單(dān)原子氣體,很難進行化學反應。稀有氣體共有7種,它(tā)們(men)是氦氣(qì)(He)、氖氣(Ne)、氬氣(Ar)、氪氣(Kr)、氙氣(Xe)、氡氣(Rn,放射性)、氣奧(Og,放射(shè)性,人造元素)。

空氣中各種氣體含量情況(單位:%)

資料來源:公開資料(liào)整理

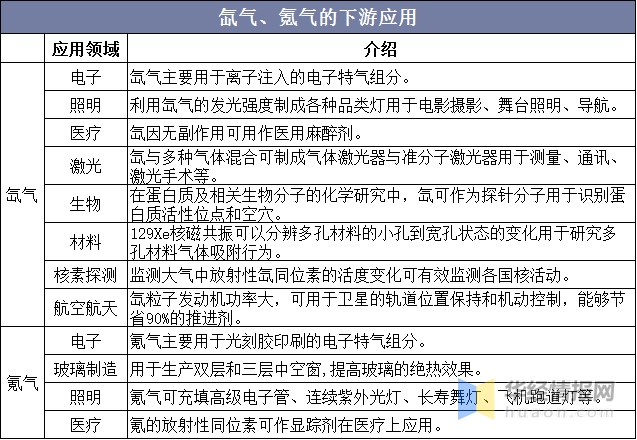

氙氣氪氣的下遊應用領域廣泛,在現代工業體係中有著重要地位。氙氣和氪氣在電子、醫療器械、氣體激光器與等離子流等工業技術領(lǐng)域有著極其廣泛的應用。在電子領域,氙氣是離子注入生產階段使用電子特氣的重要組成成分,而氪氣則(zé)是光刻(kè)膠印刷生產(chǎn)階段使(shǐ)用電子特氣的重要組成成分。

氙氣、氪氣的下遊應(yīng)用

資料來源:公開資料整理

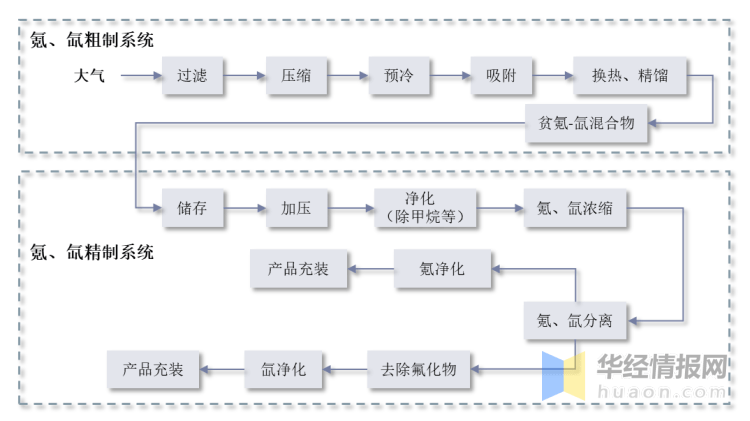

氪氣、氙氣在空氣中的含量極(jí)少這兩種氣體提取難度較大,通常隻有在大型、特大型空分(fèn)設備(bèi)上才具備提取(qǔ)能力,目(mù)前(qián)廣泛使用的製備方法主要是低溫精餾法,即(jí)根據空氣(qì)中不同氣體成分的沸點不同將各種氣體分離出來。

具體來看,氪氣、氙氣製備分為粗製和精(jīng)製兩個環節,原材料主要是空(kōng)分設備的副產物。氪氣、氙氣的(de)製備一般分為兩個(gè)階段,第一階段為粗製係統:大型、特大型(xíng)空分設備低溫精餾提取貧氪氙混合物(wù),在空分設備冷箱(xiāng)內完成,大氣要經過(guò)壓縮(suō)、冷卻、吸附、膨脹製冷、精餾(liú)、淨化和換熱等多道工序;第二階段俗稱精製係統:將貧(pín)氪氙混(hún)合物精製到(dào)高純(chún)產品,要(yào)經過加壓(yā)、催化、吸(xī)附、換熱、精餾和淨化等多道工序。

氪氙的生產過程

資(zī)料來源:公開資料整理

二、稀有氣體相關(guān)政策梳理

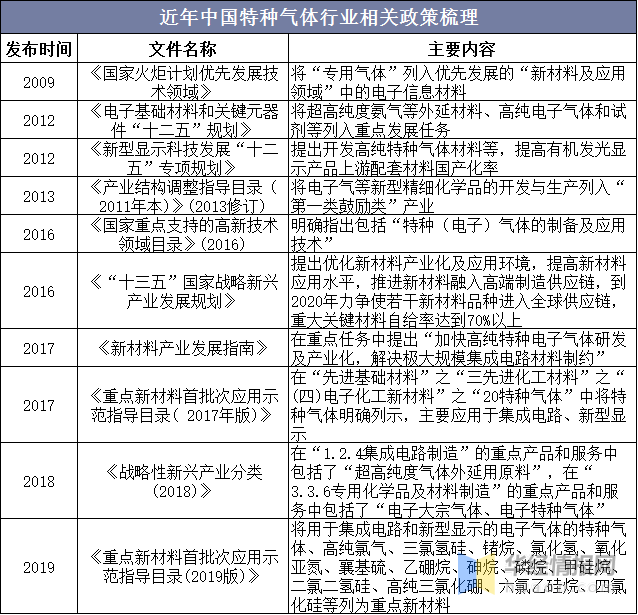

國家產業政策保(bǎo)駕護(hù)航,進口(kǒu)替代有望加速推進。特種氣(qì)體作(zuò)為關鍵性材料,是我國產(chǎn)業政策重點支持發展的高新技術(shù)產業之一,近年來不斷得到國(guó)家政策的大力支持。自2009年以來(lái),國家發改委、科技部、工信部、財政部等多部門相(xiàng)繼出台多部新興產業相關政策,均明確提及並部署了(le)氣體產業的發展,並且對於特種氣體(tǐ)確立了其(qí)新材料產業屬性,有力推動了特種氣體(tǐ)產業的發展。

近年中國特種氣體行業相關政策梳理

資料來源:政府公開報告,華經產業研究院整理

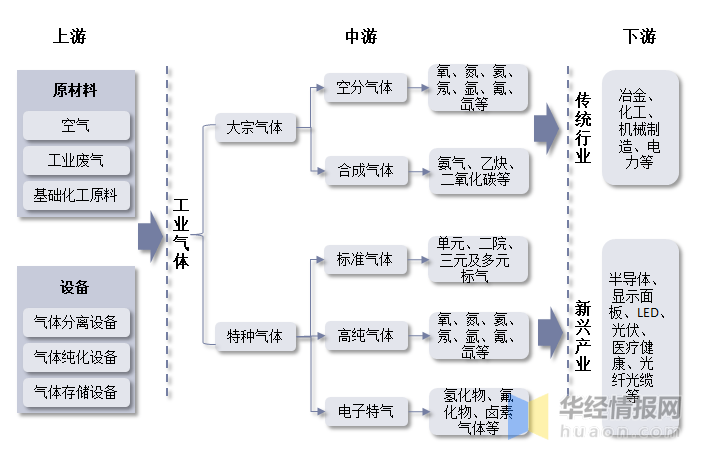

三(sān)、工業氣體產業鏈

工業氣體行業上遊原材料主要為空氣、工業廢氣(qì)、基礎化學原料等,上遊行業主(zhǔ)要為設備供應商(空分(fèn)設備(bèi)、提純設備、儲罐等儲存容器設(shè)備、槽車等運輸設備)、電力(lì)供應商、基礎化學原料供(gòng)應商等。工業氣體行業的下(xià)遊行業(yè)主要為電子半導體(tǐ)、生物(wù)醫(yī)藥、新能源、冶金、化(huà)工、機械(xiè)、電力、建材、照明、食品、農業等行業,下遊應用廣泛,單一下遊行業的經(jīng)濟波動對工業氣體行業的影響較小。其中,普通工業(yè)氣體終端用戶市場主要集中在冶金和化工等(děng)傳(chuán)統行業,特種氣體終端用戶市場主要(yào)在電子半導(dǎo)體、生物醫藥、新能源等領域。

工業氣體產業鏈

資(zī)料來源:公開資料整理

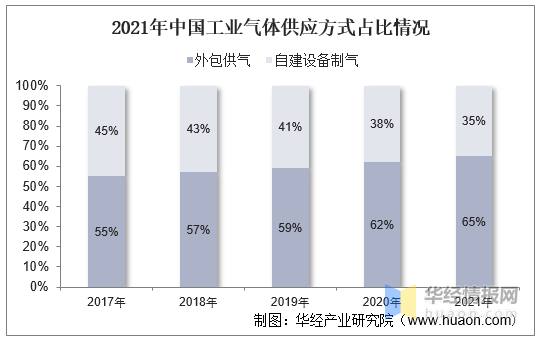

工業氣(qì)體(tǐ)的製氣模式有自建設備製氣和(hé)外包供氣,我國外包供氣市場份額從2017年的55%增至2021年的(de)65%,但與發達(dá)國家80%的外包率仍有差距。

工業氣體的供應模式包括大宗供氣(qì)、零售供氣,分別滿足不同需(xū)求的客戶群體。大宗供氣主要(yào)指現場製氣,在用戶現場投資空分設備直接(jiē)供氣(qì),或通過管(guǎn)道(dào)為一定區域內用戶供氣,合同期較長,通常為10年以上。零售供氣可分為瓶裝(zhuāng)供氣和儲槽供氣。瓶裝氣體(tǐ)主要滿足現貨(huò)市場需求,適合小批量氣體(tǐ)用戶。液體槽車(chē)適用於中等批量需(xū)求(qiú)客戶或用氣需(xū)求波動較大,對多種氣體有零碎需求的(de)客戶。2021年,現場製氣在工業氣體供應中占比最大,達到65%;其次是儲(chǔ)槽供(gòng)氣,占比達到21%;剩下的氣體供應為瓶裝供氣,供應占比為14%。

2021年中國工業(yè)氣(qì)體供應方式占比情況

資料來源:公開資料整理

四、稀(xī)有氣體行業現狀分析

1、工業氣體市場現狀

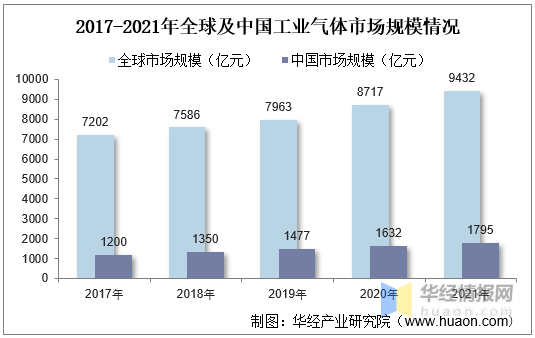

全球工業氣體行業發展曆經200多年,整體呈穩步發展(zhǎn)。在全球經(jīng)濟穩步增長,工業發展(zhǎn)穩定的環境下,全球工(gōng)業氣體市場將持續穩定增長。據統計,2021年全(quán)球工業氣體市場規模達到9432億元,同比增長8.2%。

我國工業氣體行(háng)業較全球工業氣(qì)體行業起步晚,但在(zài)國家(jiā)政策推動(dòng),外資引入,高新技術發展(zhǎn)等因素的影響下發(fā)展(zhǎn)迅(xùn)速,市場規模從2017年的1200億元增長至2021年的1795億元,2017-2021年CAGR為10.6%。

2017-2021年全球及中國工業氣體(tǐ)市場規模情(qíng)況

資料來源:公開資料(liào)整(zhěng)理

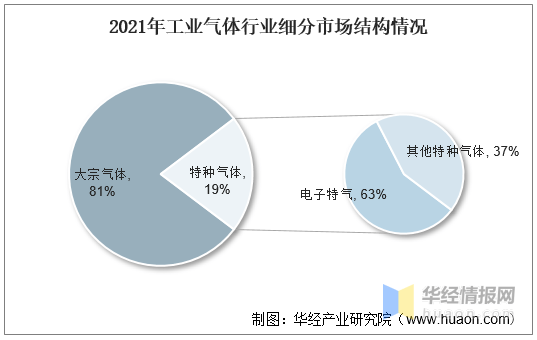

從(cóng)細分市場結構來(lái)看,2021年特種氣(qì)體需(xū)求占比僅19%,電(diàn)子特氣占據特種氣體市場的主要份額,隨著下遊新興產業加速發展,預計以電子特氣為(wéi)主的特種氣體占比有(yǒu)望提升至2025年的25%。

2021年工業氣體行業細分市場結構情(qíng)況

資料(liào)來源:公開資(zī)料(liào)整理

2、稀有氣體進出口現狀

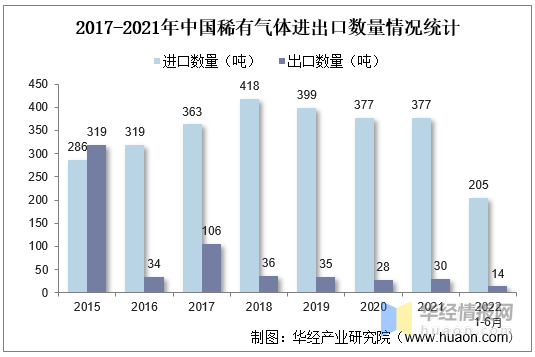

“其他(tā)稀有氣體”(包括氪氣(qì)、氙氣等(děng))海關(guān)編(biān)碼為“28042900”。從稀有氣(qì)體進出口情況來看,近年來(lái)我國稀有氣體進口數量保持穩定(dìng),自2015年來,稀有氣體出口(kǒu)量持續減少。據中國海關數據,2021年我國稀有氣體進口數量達到377噸,進口金額(é)達到3.15億美元(yuán);出口數量為30噸,出口金額為0.68億美元。

2017-2021年中國稀有氣體進出口數量情況統計

資料來(lái)源:中(zhōng)國海關,華經產業研究院整理

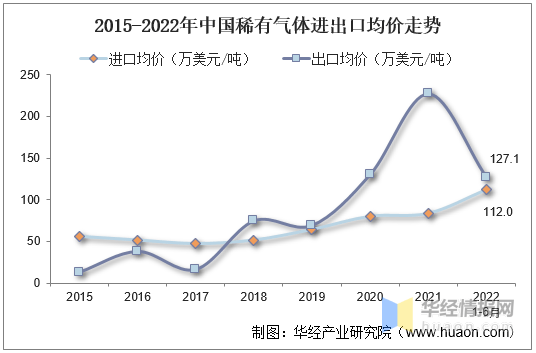

從稀有氣體進出口均價來看,由於“28042900”稀有氣體統計(jì)類目包含多種氣體,因此從整體上來分析(xī),我國近年來稀有氣(qì)體(tǐ)進出口均價整體保持上(shàng)漲。2022年1-6月,我國稀有氣體進口均價為112.0萬美元/噸,出口均價為127.1萬美(měi)元/噸。

2015-2022年中國稀有氣體進出口均價走勢

資(zī)料來源:中國海關,華經產業研究(jiū)院整理

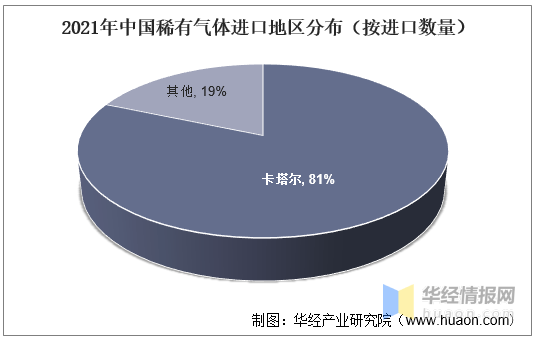

從進口地區分布情況來看,我國稀有氣體主要進口國家為卡塔爾,進口數量占比81%。

2021年中國稀有氣體進口地區分布(按進口數量)

資(zī)料來源:中國海關,華經(jīng)產業(yè)研究院整理

3、稀有氣體價格情況

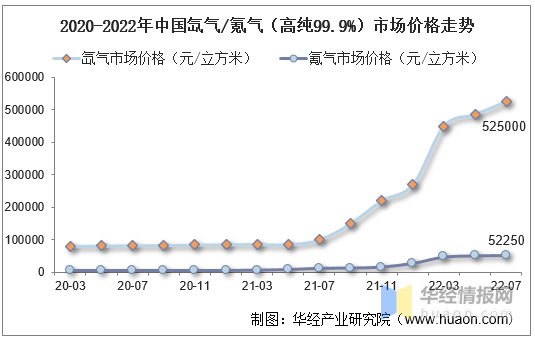

從市(shì)場價格走勢來看,2022年(nián)稀有氣(qì)體市場供需失衡,氙氣、氪氣(qì)價格大幅(fú)上升。自2021年開始,稀有氣體價格開始呈現不斷上漲趨勢,2021年1月,國內氙(xiān)氣、氪(kè)氣的(de)市場價格分別為(wéi)88000元/m³、5500元/m³;到2022年2月俄烏(wū)戰爭前,氙氣(qì)、氪氣價(jià)格已漲到286071.43元/m³、28607.14元/m³,同比增長325.08%、440.11%;2月後(hòu),受到俄烏戰爭以及俄羅斯限製出口稀有氣體政策的(de)衝擊,稀有氣體價格開(kāi)始飆升。2022年7月,氙氣、氪氣價格分別為52.5萬(wàn)元/m3、5.23萬元/m3,幾乎翻(fān)了一倍。

價格上漲主要原因為:烏克蘭的氪(kè)氣、氙氣的全(quán)球供應份額分別達到40%和30%,是全球稀有氣體至關重要的生產基地。由於俄烏戰爭(zhēng)的影響(xiǎng),烏克蘭稀有氣體業(yè)務(wù)受到衝擊,考慮到烏克蘭的鋼廠在戰爭中被炸毀,而鋼鐵是(shì)空(kōng)分設備(bèi)最主要的下遊應用,烏克蘭的稀有氣(qì)體產(chǎn)能大概率遭受不可逆損失(shī),同時也在(zài)全球稀(xī)有氣體市場上留下了較大(dà)的產能缺(quē)口。

2020-2022年中國(guó)氙(xiān)氣/氪氣(高(gāo)純99.9%)市場價格走勢

資料來源:公開資料整理

五、稀(xī)有氣體行業競爭格局

1、市場集中(zhōng)度

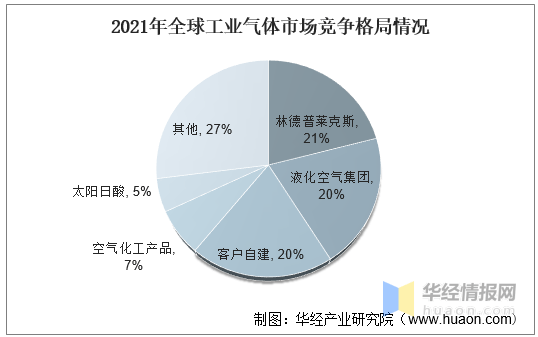

從全球工業氣體市場競爭格局(jú)來看,國際工業氣體市場份額主要由兩大巨頭(tóu)占據。從全球工業氣體市場來看,德國林德(dé)、法國(guó)液化空氣兩家占據了較高的市場份(fèn)額,市占率(lǜ)分別為21%、20%,體量規模上相較其他工業氣體供應商具備較大的領先優勢,美國空氣產品、日本太陽日酸,市占率分別為7%、5%。

2021年(nián)全球工業氣(qì)體市場競爭(zhēng)格局情況

資料來源:公開資料整理

2、企業經營(yíng)情況

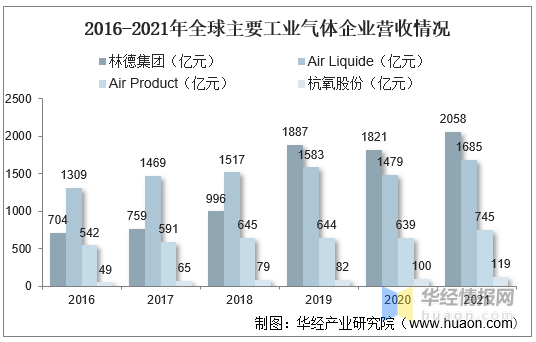

從(cóng)主(zhǔ)要企業經營情況來看,國際龍頭不(bú)斷通過(guò)收購擴張自己的業務體量,2000-2018年間,德國林德氣體通過(guò)對瑞典AGA和英國BOC的收購,以及與美國普萊克斯的合並成(chéng)為最大的工業氣體公司,形成林德氣體集團,2021年收入2058億元(yuán),相較杭氧股份的118.78億元,海外企業的規模優勢較大。

2016-2021年全球主(zhǔ)要工業氣體企業營收情況

資料來源:公開資料整理

3、企業擴產計劃

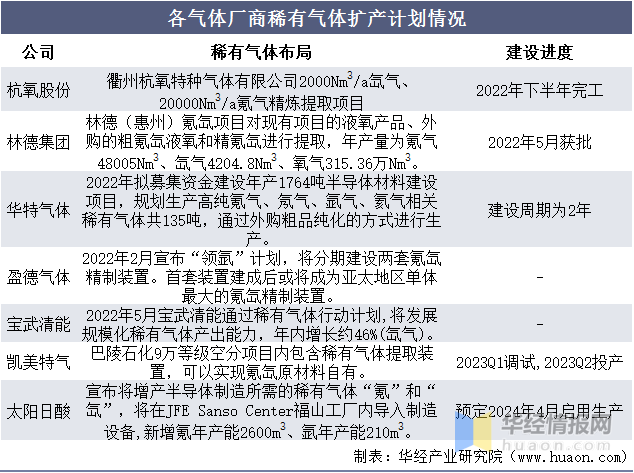

目前各家氣(qì)體生產廠(chǎng)商均開始布局稀有氣體(tǐ)產能建設項目,以填補烏克蘭稀有氣體的產能缺口,滿足不斷擴張的市場需求。杭氧公布的氪氙精煉提取項目將於2022年下半年完工,項目設計產能(néng)為2000Nm³/a氙氣、20000Nm³/a氪氣,是目前收集到的公開信息中建設進度最快的(de)項目。杭氧或將率先實現氪(kè)氙的產能建設,帶頭推動行(háng)業出清,有望在供需平衡前以較高價(jià)格實現氪氙的銷售,享受到短期(qī)內的價格紅利。

各氣體廠商稀有(yǒu)氣體擴產計劃情況

資料來源:公開資料整理

六、稀有氣體行業未來發展(zhǎn)趨勢

從需求(qiú)端來看,氪氙在電子領域(yù)中主要(yào)用(yòng)於準分子激光、濺射、蝕刻環節,是電子特氣中重要的(de)組分。準分子激光(guāng)中使用到的(de)氣體中(zhōng)需要包(bāo)含(hán)氪氣、氙氣;濺射環節則需要利用到稀(xī)有氣體的惰性來提升濺射產率(lǜ);蝕刻環節中,需(xū)要利用到氙氣電離電(diàn)位、化學惰性的組合來調節蝕刻反應過程中的電(diàn)荷分布。

自2020年下半年以來,全球芯片荒的趨勢始終在衝擊各產業的供應狀況。尤其是汽車產業,芯片短缺的問題預計將使全球汽車產業在2021年減少770萬輛的汽車出貨,損失金額高達2100億美(měi)元。在半導體需求(qiú)短缺大環境下,企業產能滿載,晶圓代(dài)工巨頭加足馬力紛紛擴產,台積電、三星、英特爾、中芯國際等全球主(zhǔ)要的晶圓廠均公布了各自的擴(kuò)產(chǎn)計劃。以全球晶圓代工重(chóng)要生(shēng)產基地中國台灣為例,晶圓代工的產量呈不斷提(tí)升趨勢,2022年4月,12英寸以上晶圓產能(néng)已經達到1245千片/月,同比增長18.46%。晶圓擴產過程中,各大晶圓廠會提前進行稀有氣體的庫存儲備,提升了市場上對電子(zǐ)特(tè)氣(qì)的需求,氙氣和氪氣作為電子特氣的原材料價格也隨之水漲(zhǎng)船高。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會(huì)展有限公(gōng)司 版權所有

鄭重聲明(míng):未經授權禁止轉載、編(biān)輯、複製如(rú)有違反,追究法律責任