2022年過半,中國液氮市場表現一般,上半年中國液氮市場均價549.87元/噸,同比下跌6.51%。一(yī)季度(dù)市場氛圍(wéi)表現相對尚可,二(èr)季(jì)度在多地管控的影響下,下(xià)遊相關(guān)行業受衝,需求麵增速放緩,對(duì)液氮市場走勢形成衝擊,從而拉低上半年市(shì)場(chǎng)均價。進入下半年,隨著管控放鬆,終端需求有望緩慢恢(huī)複,或對液氮(dàn)起到(dào)階(jiē)段性支撐。

一、價格回顧:上半年液(yè)氮市場均價同比下跌6.51%

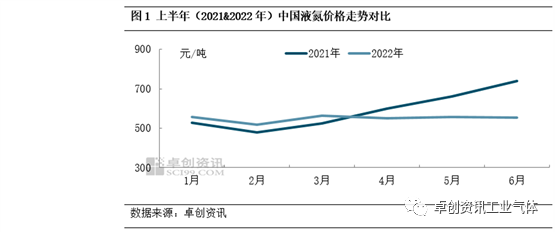

通過圖1可(kě)以看出,2021年與2022年上半年中(zhōng)國液(yè)氮價格走勢差異明顯,2021年呈現“先抑後揚”的態勢,2022年則顯現“先抑後揚再震蕩”。據卓創資訊數據監測,2022年上半年中國液氮均價為549.87元/噸,比(bǐ)2021年上半年跌6.51%。

2022年1-2月,下遊石化、電子等行業需求(qiú)尚可,支撐液氮價格高於去年(nián)同期水平。1月市場先漲後跌,月初受四川、浙江、福建、新疆等地收貨支撐,價格震蕩上揚;月上(shàng)旬下遊(yóu)收貨(huò)減少,加(jiā)之臨近春節假期,企業(yè)多降價排(pái)庫,成交重心下移。進入2月,液氮(dàn)市場先跌後漲。月初受春節假期影響市場供需兩弱,價格低位徘徊,節後隨(suí)著下遊需求逐步恢複,價格漲多跌少,至2月底中國市場均價(jià)至516.79元/噸,環(huán)比降7.19%,同比(bǐ)漲7.73%。

3-6月(yuè)份液氮市場漲跌頻(pín)繁,具體來看,3月上旬受石化、電子等行業需求好轉帶動,液氮市場氛圍略好;3月中(zhōng)旬至4月上旬,受多地管控影響,資源流通受阻且下(xià)遊行業開工受限,液(yè)氮價格持續下跌;4月中下旬,受龍蝦季帶動兩湖液氮市場需(xū)求增加,加之多(duō)地運力逐漸恢(huī)複,液氮市場氛圍略(luè)有改善。5月份華中、東北及華東局部略好,液氮價格窄幅(fú)上行,5月底湖北液(yè)氮市場(chǎng)均價漲至725元/噸的高位。進入6月份,西北(běi)、東北(běi)、華東以及華北地區需求好轉,主要表現在化工、電子(zǐ)以及鋰電池等行業;相比之(zhī)下,西南及華中地區表現略差,價格接(jiē)連下滑(huá),加之鋼鐵行業利潤欠佳,6月份中國液氮均價變化不大,在553.15元/噸,環比跌0.47%,同比降25.13%。

二、驅動因素:供(gòng)需雙增

供應:上半年液氮產(chǎn)量同比增加5%,但不及預期

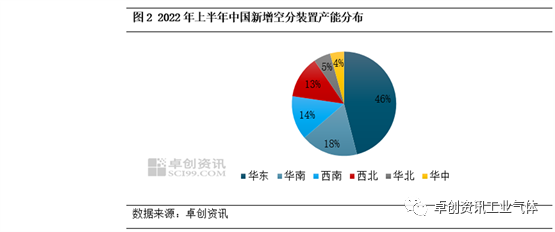

受下遊相關配套行業發展的帶動,中國空分產(chǎn)能持續增長。據(jù)卓創資訊數據監測,2022年上半年中國空分裝置新增產能76萬Nm3/h,其新增產能多為鋼鐵、化工等行業自配空分。新增(zēng)空(kōng)分產能(néng)主要集(jí)中在華東以及華南(nán)地區,兩者占比64%。西南、西北新增產(chǎn)能占比分(fèn)別在14%、13%,主要以配套(tào)鋼鐵(tiě)、煤化工為主(zhǔ),另外,全液化空分產能也繼續增多(duō)。華北、華中新增產(chǎn)能較少,占比在(zài)4%-5%,上半(bàn)年東北無新增產能。

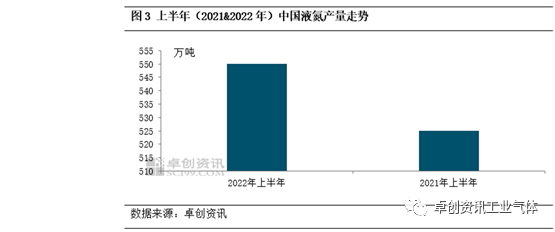

受(shòu)新增空分產能(néng)的帶動(dòng),上半年液氮產量(liàng)持續增長(zhǎng)。但空分開工水平不及預期,卓創資訊數據顯示,2022年上半年中國(guó)空分開工率在65.64%,較2021年上半年減少7.23個百分點。雖二(èr)季(jì)度新投(tóu)產的空分比一季度要多,但(dàn)受多地管控影(yǐng)響,空分開工負荷率下降,從而抑製液氮產量增(zēng)幅。據卓創資訊數據監測,2022年上半年液氮產量約550萬噸,較2021年同期相比增加5%。

需求:相關行業表現各異,液氮需(xū)求增(zēng)速放緩

1-5月份,全國規模以上工業企業(yè)實現利潤總額34410.0億元,同比增長1.0%。分行業來看(kàn),1-5月份,在41個工業大類行業中,16個行業利潤總額同比增長,24個行業下降(jiàng),1個(gè)行(háng)業由(yóu)虧轉盈。5月份,企業複(fù)工複(fù)產、物流保通(tōng)保暢有序推進,工業企業(yè)生產經營逐步恢複,企業利潤降幅收窄。6月份,製造業(yè)采(cǎi)購經理指數為50.2%,比上月(yuè)上升0.6個(gè)百分點,重回臨界點以上,製造業恢複性擴張。

液氮應用廣泛,在國民經濟中的地位和作用日益凸顯,首先我們看(kàn)下其主要(yào)應用領域——化工行業。2022年上(shàng)半(bàn)年化(huà)工(gōng)板塊整體高位震蕩,成本(běn)是影(yǐng)響市場變化的主要邏輯(jí)。2月末受國際局勢影響(xiǎng),原油供給擔憂情緒(xù)上(shàng)升,價格寬(kuān)幅上(shàng)漲,帶動一係列(liè)化工產品價格大幅上漲(zhǎng)。2022 年一季(jì)度化工企業(yè)營收、利潤穩步(bù)增長,盈利能力環(huán)比修(xiū)複顯著。之後因成本傳導不暢,加之國(guó)內管控影響,價格有所回調(diào)。5月下旬到6月初,原油下跌後再次回升(shēng),加之複工複產的逐步推進,化工市(shì)場再次顯著上漲。不過(guò)因需求端改善乏力,同時美聯儲(chǔ)創紀(jì)錄的加息(xī)幅度對於大宗商品市場形(xíng)成了較強的壓製,因此化(huà)工(gōng)市場(chǎng)由漲轉跌,對液氮支撐力度有限。

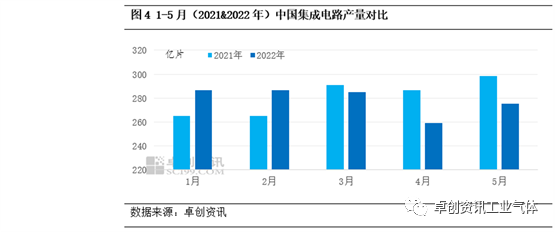

因液氮在電子行業中的應用較為廣泛,下麵我們通過集成(chéng)電路產量(liàng)變化來看下上半年電子行業的發展。據卓創資訊數據監測,2022年1-5月中國集成(chéng)電路產量(liàng)達到1392億塊(kuài),較2021年同期減少0.98%。從分月數據可以看出,1-2月同期對(duì)比均有增加,市(shì)場表(biǎo)現尚可(kě)。自3月(yuè)份開(kāi)始,受(shòu)多地管控影響,上下(xià)遊開工不足(zú),抑製集成電路開工水(shuǐ)平,2022年3-5月集成電路(lù)產量較去年同期減少6.52%。2022年上半年電子行業對液氮市場需求較去年有(yǒu)所減弱。

受能源危機(jī)等多方因(yīn)素支撐,鋰電池行業持續發展。2022年第一季度我國新能源汽車銷(xiāo)售約104.4萬(wàn)輛,同比增長136%;動(dòng)力電池裝機量約46.87GWh,同比增長140%。雖然進入二季度受到管控影(yǐng)響,裝機量有所下滑,但整體(tǐ)上半年鋰電池行業保持增長態勢(shì),一定程度上加大對液氮的需求。

綜上所述,從供需麵看,上半年液氮供需均有增長,但受製造業、管控等因素影響,下遊化工(gōng)、電子行業略(luè)有衝擊,對液氮支撐力度不(bú)足,雖(suī)鋰(lǐ)電池行業持續發展,加大對液氮的需求,但其市場份(fèn)額占比不大。所以綜合來看,上半年液氮市場供需差略有(yǒu)放大。通過對(duì)下遊消費領域的調研,卓創(chuàng)資訊預計上半年液氮消費量約535萬噸。

三、後市展望:市場逐步修複,整體或“先揚後抑”

進入下半年,液氮市(shì)場或“先揚後抑”。三季度市場預(yù)期或有增強,從供應維度來看,由於鋼(gāng)鐵進入淡季,許(xǔ)多鋼廠檢修,空分負(fù)荷下降,液氮產量降低,同時麵對夏季高溫空分故障多發,液氮供應麵(miàn)不足對市場或有支撐。從需求麵來看,隨著管控放鬆,下半年化工、電子等行業有望改善,新材料繼續持續發展,對液氮市場需求或形成階段性支(zhī)撐。價(jià)格下行或在四季(jì)度體(tǐ)現,主(zhǔ)要是受國慶(qìng)、中秋假期以及氣溫下降等影響,液氮需求進入淡季。綜合來看,卓創資訊(xùn)預計下半年液氮市(shì)場或呈(chéng)現“先揚後抑”的態勢(shì),整體表現或強於(yú)上半年。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號(hào)

京公網安備 11011302005837號(hào)

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特(tè)會展有限公司 版權所(suǒ)有

鄭重聲明:未經授權禁止轉載、編輯、複製如有違(wéi)反,追究法(fǎ)律責任