利空當道 二季度開局液氬市場弱勢運行

來源: 更新:2022-04-18 19:34:43 作者: 瀏覽:2026次

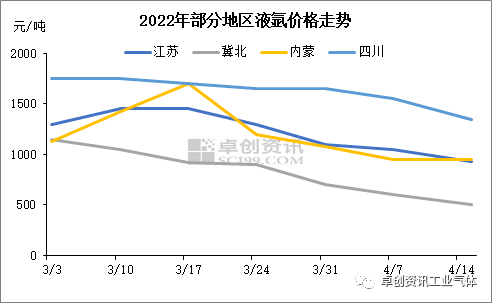

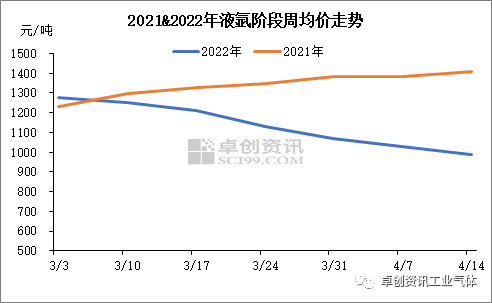

[導語(yǔ)] 進入4月份(fèn),多地(dì)管控狀態延續(xù),液氬下遊需求表現弱勢,疊加區域間(jiān)資(zī)源流通不佳,供需(xū)矛盾凸顯,價格以穩中回落為(wéi)主。 二季(jì)度開局,液氬市場並未如(rú)去(qù)年同期那般持續升溫,受國(guó)內(nèi)多地管控等影響,下(xià)遊中小企業開工受限,部分(fèn)地區中大型企業亦存降(jiàng)負現象,需(xū)求弱勢下(xià),液氬出貨多顯乏(fá)力,價格震蕩回落為主,個別地(dì)區因庫存不高,重心上移。 根據卓創資訊數據監測,截(jié)至4月15日,全國(guó)液氬均價為990元/噸左右,較(jiào)3月(yuè)底下降7.2%,同比降幅為29.6%。從基本麵來(lái)看,同環比下降主要受下遊加工製(zhì)造行(háng)業需求弱勢影響。第一(yī),自3月中旬開始部分地區開始(shǐ)不同程(chéng)度管控,至目(mù)前共涉及(jí)到全國29個(gè)省市自治區的不同區(qū)域,下遊中小企(qǐ)業複工、開工受到限製,經濟麵表現欠佳,需求持續弱化(huà);第二,2022年國內出口紅利逐漸消退,根據海關數據,3月份(fèn)中(zhōng)國出口增速放緩。以上均導致液氬下遊氣站方麵需求(qiú)萎縮(suō)明顯。 根據中東部及西部主(zhǔ)力市場(chǎng)價格走勢來看,4月以來均為下(xià)調(diào)狀態。其中影響因素略有不同。河北地區(qū)作為資源流出地,受唐山、邯鄲等地管控嚴(yán)格影響(xiǎng),資源外發受阻,企業庫存壓力攀升下,價格持續回落,截至4月15日,冀北(běi)主流出(chū)廠在400-600元/噸、冀南降(jiàng)至600-680元/噸。江蘇(sū)地區作為主力消費地,受宏觀麵弱化及局部(bù)管控影響,下遊企業不同程度降負,需求隨之減弱,截至4月15日,主流(liú)出廠降至800-1050元/噸。西部(bù)市場分布較多(duō)單、多晶矽生產基(jī)地,近期多空交織(zhī),偏弱運行。內蒙地區雖(suī)近期個別主力企業收貨減少,但區域(yù)內新增產能釋放下,整體需求相對平穩,然而因山西(xī)、榆林等地貨源充足,部分(fèn)低(dī)價衝擊下,截至4月15日,價格亦回落至900-1000元(yuán)/噸。四川地區則隨著下遊單晶矽企業(yè)氬回收裝置投產,需求有所減少,疊加周邊低價衝(chōng)擊,截至(zhì)4月(yuè)15日,主流出廠降(jiàng)至1300-1400元/噸。 展望後市,短線空頭因素仍為明顯。其一,根據當前發(fā)展態勢,多地管控或將延續,下遊行(háng)業或難有明顯升溫,對液氬需求支(zhī)撐依然偏弱;其二,西南某主力單晶矽企業近期有投產(chǎn)氬(yà)回(huí)收計劃,屆時液氬收貨量將有明顯下降,對市場亦形成利空。因此,卓創資訊預計,短線液氬市(shì)場或維持弱勢運行,局部價格或仍存回落空間。