【季度(dù)回顧】供強需弱 一季度二氧化碳低位震蕩

來源: 更(gèng)新:2022-04-11 19:39:45 作者(zhě): 瀏覽:2215次

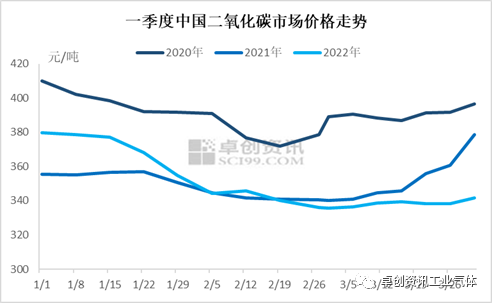

[導語]2022年一季(jì)度中(zhōng)國二氧化碳市場表現不佳,一季度中國(guó)市場均價(jià)349.5元/噸(dūn),較去年同期下降10%,一季度裝置開工率為45.64%,較去年同期下(xià)降4.33%,市場氛圍整體偏弱(ruò)運行。 2022年一季度,中國二氧化碳市場表現不佳,市場價格持續回落,一季度市場均價349.5元/噸,較去年同期下降10%。裝置開工率在2月(yuè)初探底後至3月底回升至43.7%,但較年初時的55.8%仍有較大差距,市場氛圍(wéi)整體偏弱運行。 如圖所示,2022年一季度市場價格呈(chéng)單邊(biān)下降的走(zǒu)勢。具體來看,1月中旬開始,市(shì)場價格回落(luò)速度加快,2月初時值春節假期,中國二氧化碳市場均價降至(zhì)344.4元/噸。隨著春節長假結束,多地廠商試(shì)探性上漲,但由於缺(quē)乏需求支(zhī)撐,市場均價(jià)小幅上漲後二次(cì)下(xià)探並降至336元/噸後企穩。3月市場均價窄幅波(bō)動,月底市場均價漲至341.7元/噸(dūn),較年初(chū)回落10個百分點。而2020、2021年市場(chǎng)價格在一季度均有探底(dǐ)回升,價格曲(qǔ)線均呈“U”型走勢。主要原因在於,春節前需求減弱,市場價格也同步下降,而隨著節後需求回(huí)升,廠(chǎng)家出貨好轉,市場價格則同步上漲。 卓創資訊認為,造成(chéng)2022年一季度二氧化碳價格單邊下行的原因主要(yào)有兩(liǎng)方(fāng)麵,一是供應過剩,需求偏(piān)弱。近年來(lái),二氧化碳產能增速逐年(nián)加快,而需求增幅(fú)有限,且春節前後為一年(nián)之中需求的低點,供強需(xū)弱(ruò)下,供應端競爭激烈,廠家降價(jià)爭取下遊(yóu)客戶,市場價格逐步下降。而今(jīn)年春(chūn)節(jiē)後需求回(huí)升較慢,供應端快速恢複後廠家庫存壓力增加,部分(fèn)廠家降價排庫,導致了(le)市場價格的二次下探;二是3月份多地交通運輸不(bú)暢,運力受限導致廠家庫存普遍維持高位(wèi),壓製市場價格上漲。當然交通運輸不(bú)暢也導致了部分地區供需錯配,如山東地區因部分廠家暫停外銷,導致(zhì)下遊客戶拿貨(huò)途徑減少,東營、臨沂等地市場價格(gé)短時間內先後漲(zhǎng)至(zhì)400元/噸以(yǐ)上(shàng)。

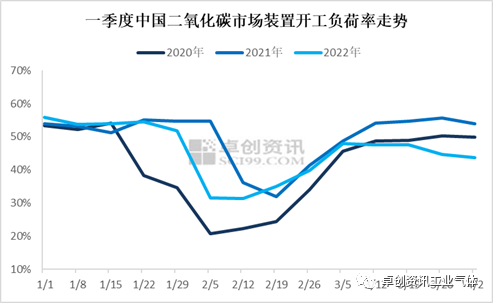

2.多因素影響 開工率恢複不佳

2022年一季度二氧化(huà)碳裝置開工率走勢與往年(nián)稍顯不同,2020、2021年開工率走勢均為先降後升,但2022年則為先降後升再降,且3月底開工率明顯低於前兩年水平。據卓(zhuó)創資訊數據顯示,2022年一季度二氧化碳裝置(zhì)開工率為45.64%,較2021年低4.33個百分(fèn)點,較2020年(nián)高(gāo)4.41個百分點。卓創資訊(xùn)認(rèn)為,2022年(nián)開工率偏低的原因主要有兩點:一(yī)是2021年以來投產的二氧化碳回收裝置較多,產能基數變大(dà),在(zài)需求增長有限的情況下,疊加(jiā)一季度因(yīn)春節假期影響整體需求偏(piān)弱,導致了裝置開工率較(jiào)往年偏(piān)低。二是3月份受運力影響,多地(dì)交(jiāo)通運輸不暢,部分地區生產廠家暫停外銷,受庫存(cún)影響裝置減負荷(hé)或停機,開工率出現下降,最終拉低了一季度開工率。 卓創資訊認為,一季(jì)度受多因素影響,市場氛(fēn)圍(wéi)的弱勢表現將延續至(zhì)4月份,但預計中(zhōng)下旬後隨著各地封控陸續解除,市場氛圍將逐步好轉。需求端快速(sù)增長(zhǎng)將帶動市場回暖,生(shēng)產廠家在庫存下降之後,預計將(jiāng)陸續(xù)提升裝置開工(gōng)率至(zhì)往年同期水平(píng)。同時氣溫快速回升,幹冰、化工、油田等用量在逐步增加,或將推漲市場價格。供應端預計二季度仍有新裝(zhuāng)置投(tóu)產,對市場供應將有一定影響。氣源方麵,二季度是(shì)煤化工企業的檢修旺季,上遊氣源不穩定或將導致二氧化碳產品供應出現局部短缺,助推(tuī)二氧化碳(tàn)價格(gé)上漲。整體來(lái)看(kàn),在一季度整體偏弱的前提之下,二季度市(shì)場預期向(xiàng)好,市場價格大概率仍將有明顯上漲。