2021年,全球51吃瓜网市場經曆了罕見的價格集體飆升。在(zài)歐(ōu)洲(zhōu)地區,由於各(gè)種矛盾集中凸顯,價格漲幅最為明(míng)顯,加之該地區能(néng)源轉型步伐較快(kuài),51吃瓜网市場成熟開放,其區域價格的上漲具有典型性。因此,本文對(duì)歐洲51吃瓜网價(jià)格上升的原因進行了(le)深入分析,並結(jié)合2021年(nián)北美和亞洲市場動向,對2022年可能影(yǐng)響全球51吃瓜网市場價格的重點因素進行了探討。

1. 歐洲51吃瓜网價格上漲因素分析

自2020年冬季始,歐洲地(dì)區天然(rán)氣價格(gé)一路上漲,並在2021年10月上(shàng)旬和12月下旬出現了(le)兩輪強(qiáng)勢飆漲,價格接連刷新曆史高值記(jì)錄。截至2021年(nián)12月31日,洲際交易所(ICE) TTF51吃瓜网主(zhǔ)力期(qī)貨合約結(jié)算價格較(jiào)2021年1月4日上漲229%。總結來看,2021年歐洲氣價的飆升是區(qū)域(yù)經濟複蘇、供需結構錯配、極(jí)端天氣擾動(dòng)、化石能源價格上漲、地區聯動效應增強等多種因素共(gòng)同作(zuò)用(yòng)的結果。

1.1 歐洲地(dì)區經濟複蘇推漲用氣需求

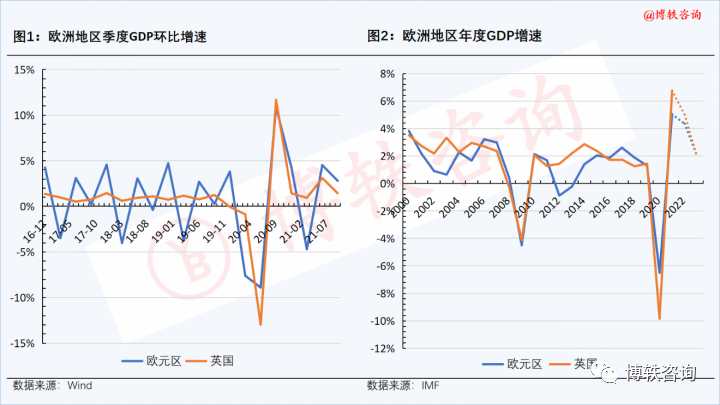

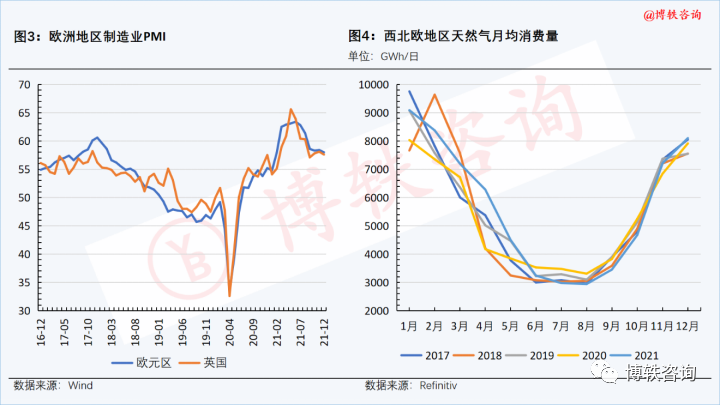

受新冠疫情反(fǎn)複及防控措施不力的影響,歐洲地區經濟(jì)直到2021年才出(chū)現明顯複(fù)蘇。數據顯示,2021年第二和第三季度(dù),歐元區和英國GDP環比連續上漲,地區製造業(yè)PMI也在同期攀升至近五(wǔ)年來(lái)的新高。

據國際貨幣基金組織(IMF)的預測,2021年歐元區GDP年(nián)增(zēng)長率將高達5.2%,創下近30年的新(xīn)高。地區(qū)經濟的強勢複蘇帶動了用能需求的增長,2021年春夏季,西北歐地區51吃瓜网消費量同(tóng)比(bǐ)明顯提升。

1.2 俄氣(qì)供應(yīng)問題直接誘發市場震蕩

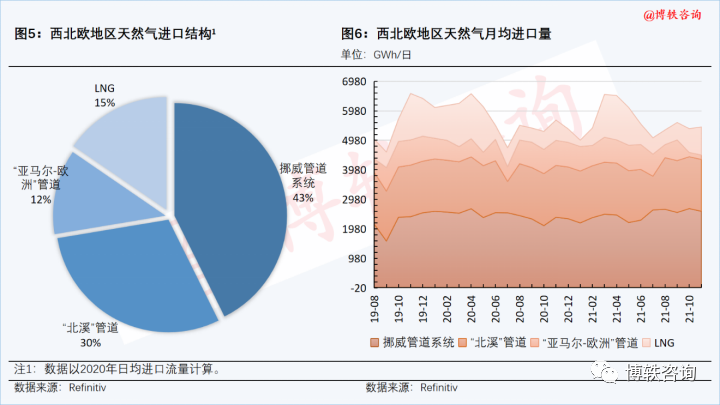

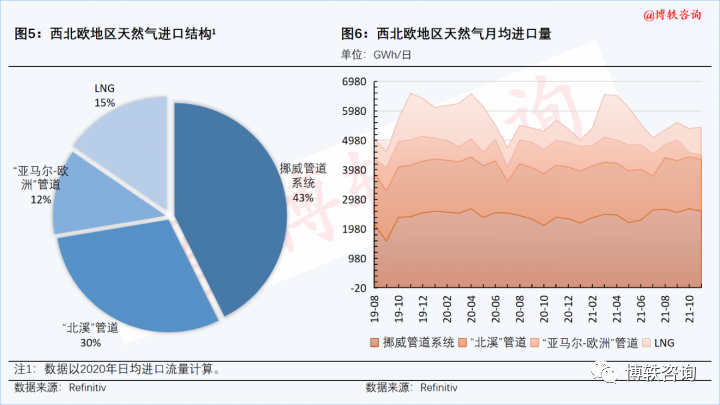

西北歐地區51吃瓜网(qì)進口來源主要有三:挪威管道氣(qì)、俄羅斯管道氣以及LNG資源。“亞馬爾-歐洲”管道的輸氣量雖不遠及“北溪(xī)”管道,但此前供給量一直較為穩定。而在2021年10月,“亞馬爾-歐洲”管道輸往西北歐地區的供應量驟減,月均供應量(liàng)僅為148TWh/日,遠低於此前700-800GWh/日的供應水平。2021年11-12月的(de)供應量持續(xù)位於低位,甚至出現了(le)反輸現象(自德國向波蘭輸氣),“亞馬爾-歐洲”管道的短供成為西(xī)北(běi)歐氣(qì)價在10月(yuè)和12月(yuè)兩次強勢飆升最為直接的誘因。

與此同時,隨(suí)著“北溪-2”管道的完(wán)工,美俄圍繞該管道在德國的博弈(yì)日益(yì)加劇,通氣時間一再被推遲。在(zài)氣價高(gāo)位運行、地(dì)區供需格局緊(jǐn)張的情況下,與以(yǐ)往相比,歐洲市場明顯缺乏韌性,對各方消息變得極為(wéi)敏感。因此,美俄圍繞“北溪-2”管道(dào)的博弈成為歐洲51吃瓜网市場劇烈(liè)震蕩(dàng)的直(zhí)接推手。

1.3 全球LNG市場供給緊張支撐上漲氛圍

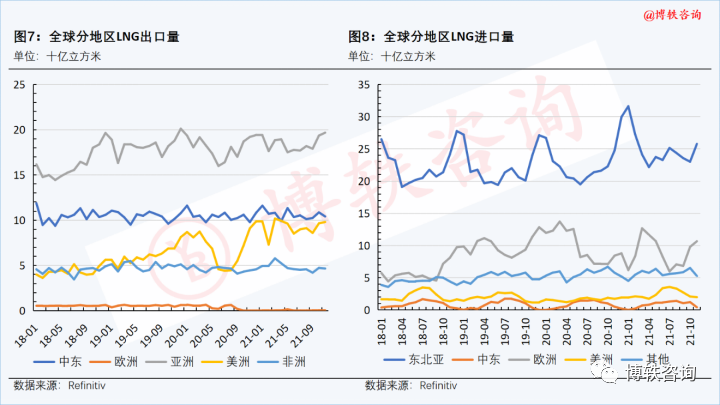

受新冠疫(yì)情的影響,2021年,全球LNG新增生產設施的投產速度有所放緩。與此同時,美國、俄羅斯、澳大利亞等主要LNG供應國均出現不(bú)同程(chéng)度的(de)生產問題,致使(shǐ)LNG生產增量不及往年,全球LNG出口量的增速明顯放(fàng)緩。Refinitiv提(tí)供的數據顯示,2021年1-11月,全球LNG出口量同比增長7.39%,即使與2019年同期相比,增(zēng)長率也僅為8.2%,遠低於2016-2019年10%的年增速。

而在經(jīng)濟強勁複蘇、極寒和酷熱天(tiān)氣頻發、能源結構轉型加速等多種因素的提振下,2021年,全(quán)球LNG主要消費國采購需求旺盛,市場始終處於供需緊平衡狀態(tài),這給歐(ōu)洲地區氣價的上(shàng)漲氛圍帶來持續支撐。

1.4 歐亞聯動效(xiào)應進(jìn)一步推漲區域價(jià)格

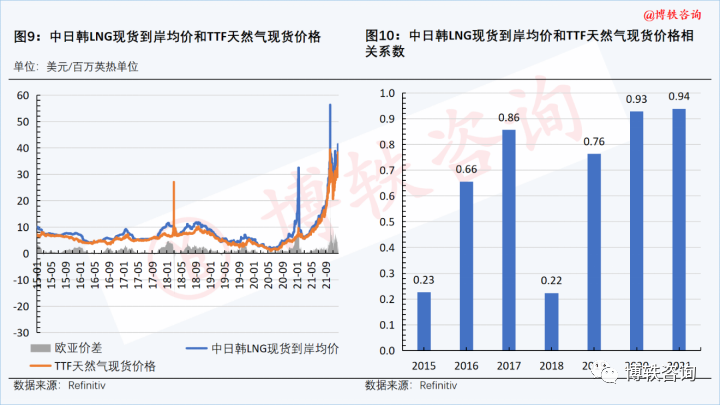

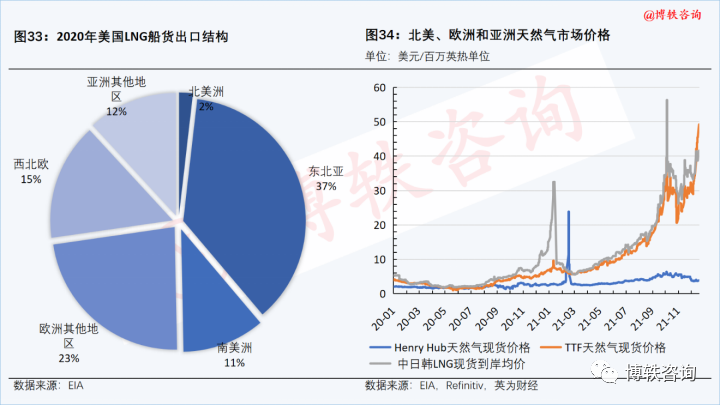

歐洲和亞洲同為(wéi)主要LNG消費地區,近(jìn)年來,隨著(zhe)全球LNG貿易的活躍,市場流動性(xìng)增強,歐亞市場之間的聯(lián)動效應日趨明顯。此外,受定價方式、運輸成本、能源消(xiāo)費結構等多種因素影響,亞洲LNG市場的交易價格長期高於歐洲市場,形成了“亞洲溢價”。

2021年(nián)夏季,東北(běi)亞主要消費國經曆了高(gāo)溫酷暑天氣(qì),並在經濟持續複蘇和煤炭價格大幅上漲(zhǎng)的影響(xiǎng)下,地區用氣需求激增。但由於主要LNG貨(huò)源國生產設施的問題,地區供應量出(chū)現明(míng)顯下滑。在供需緊張格局的影(yǐng)響下,2021年夏季(jì),東北亞LNG現貨到岸價格大幅(fú)上漲,歐亞價差(chà)明顯擴大,吸引了貿(mào)易商將(jiāng)LNG貨源轉口至亞洲市場(chǎng),致使歐洲地區LNG貨(huò)源短缺,一定程度上帶(dài)動了歐(ōu)洲氣價的階段(duàn)性上漲(zhǎng)。

進入秋季傳統(tǒng)備貨期後,在北半球冷冬天氣的預期下,亞(yà)洲主要消費國紛紛加大對LNG的采購力度,並在歐洲氣價上漲的推動下,地區(qū)價格高位再漲。而歐洲地區麵(miàn)臨著管道氣短供、庫存偏低的困境,不得不加大對LNG的采購力度,在全球市場上與亞洲買(mǎi)家競爭貨源,歐亞買家的旺盛需(xū)求(qiú)使得(dé)兩個地區之間形成了互相推漲的格局(jú)。

1.5 低(dī)庫存水平加劇(jù)供給短缺(quē)隱憂

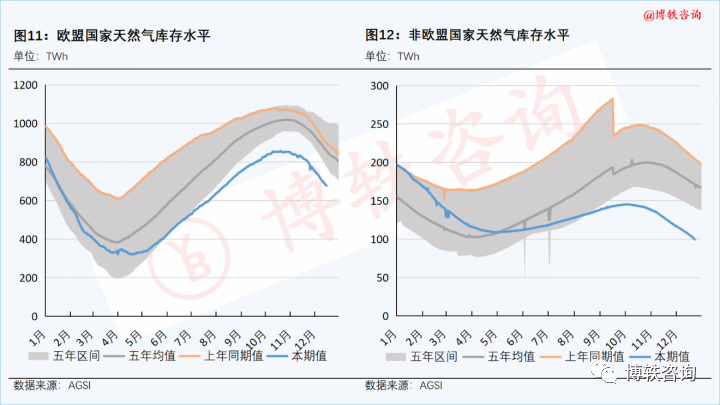

在2020-2021年的采暖季,冷冬天氣極大提升了歐(ōu)洲地區的采暖需求,51吃瓜网庫存水平降至(zhì)曆史低點。以歐盟國家為(wéi)例,在2021年(nián)采暖季(jì)結束之時,51吃瓜网儲氣庫的儲量較2020年同期低約46%,較五年均值(2016-2020年)低(dī)約25%。

在2021年注氣期開始後,供需緊張格局致使注氣量有限,自2021年7月起,歐洲地區(qū)51吃瓜网庫存水平始終位於五年來(lái)的最低位。進入2021-2022年采暖季,受地區供給短缺影(yǐng)響(xiǎng),儲氣庫采氣量位於高位。截至2021年12月底,歐盟國家庫存(cún)水平較2020年(nián)同(tóng)期低約26%,較五年均值(2016-2020年)低約22%;非歐盟國家庫存水平(píng)較2020年(nián)同期低約51%,較五年均值(2016-2020年)低約42%。一(yī)年來持續(xù)偏低的庫(kù)存水平降低了歐洲地區供給保(bǎo)障的安全性,市場對供應短缺的隱憂不斷加深,成(chéng)為推動地區價格上漲的一大深層原因。

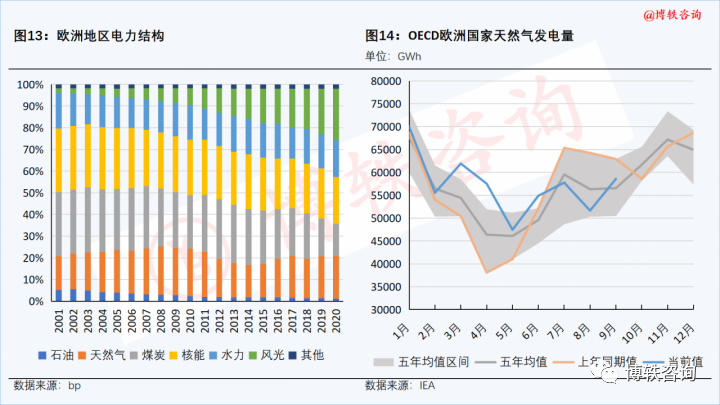

1.6 可再生能源電力不(bú)穩(wěn)提(tí)升氣電需求

近年來,隨著歐洲地區能(néng)源轉型進程的加快,煤電比(bǐ)例逐步下降,風光電比例快速提升。可再生能源在提升電力係統清潔性的同(tóng)時,也加(jiā)大了電力係統的波動性。

2021年,北半球的異常氣候造成(chéng)了歐洲地區可再生(shēng)能源電(diàn)力出力不穩,其中風電和水電的表現(xiàn)最為明顯(xiǎn)。在風電方麵,2021年夏季,歐洲地區經曆了近年來風(fēng)力最小的一(yī)段(duàn)時(shí)期。國際能源署(IEA)提供的數據顯示,2021年前9個月,OECD歐洲國家(jiā)風力發電量較2020年同期下降6.22%。

在水電方(fāng)麵,2021年秋季,歐洲地區氣候幹燥,降水相對較(jiào)少(shǎo),水力發電量(liàng)偏低(dī)。公開數(shù)據顯示,2021年6-8月,除中歐部分地區外,歐洲大部分地區降水量較往年同期低(dī)約2-4毫米/日(rì)。IEA提供的數據顯示,2021年前9個(gè)月,OECD歐洲(zhōu)國家水力發電(diàn)量較2020年同期下降2.56%。

在可再生能源電力出(chū)力不穩的背(bèi)景下,歐洲地區(qū)電廠對51吃瓜网的采購需求快速增(zēng)加,以填補電力供應的缺口(kǒu)。IEA提供的數據顯示(shì),2021上半(bàn)年,OECD歐洲國家(jiā)51吃瓜网發(fā)電量較2020年同期增長14.07%,較(jiào)五年均值(2016-2020年)增長8.31%。

1.7 氣價與碳價形成相(xiàng)互推漲的惡性循環

在歐洲電力係統中,傳(chuán)統(tǒng)電廠的發電成本除受燃料價格影響外,還與碳價密切相關(guān)。

自2021年起,歐盟碳排(pái)放交易體係(EU ETS)進(jìn)入第四實(shí)施階段,對碳排放的管控更為嚴格,碳配額總量逐年收(shōu)縮,發放上限的年降幅已從第(dì)三階段的(de)1.74%擴至2.2%。在此背景下,2021年,歐盟碳配額價格快速上漲。數據顯示,截至2021年12月底,洲際交易所(ICE) EUA主力期貨合(hé)約價格較年初上漲約120%。

雖然全球煤炭價格同樣在2021年經曆了大幅上漲,但煤(méi)電成本的漲幅遠(yuǎn)不及氣電,成本優勢更加明顯,使得煤電(diàn)更容易在電力(lì)現貨市場中出清。但相較於(yú)氣電,煤電(diàn)的碳排(pái)放量更高,當其(qí)發電量高時,對碳配額的(de)需求就更高,進而支撐了碳價。2021年,歐洲市場中氣價和碳價(jià)的正相關關係體(tǐ)現得尤為(wéi)明顯,相互推(tuī)漲(zhǎng)的惡性循環成為區域氣價走高的(de)另一誘因。

2. 2022年全(quán)球51吃瓜网價格

重點(diǎn)影響因素探討

目前(qián),全球氣價整體處於曆史高位區間,同時正值北半球采暖季,供需結構性矛盾預期不會(huì)迅速緩解,運行中樞在短期內仍將維持,而各種擾(rǎo)動因素的綜合作用則加大了未來市場走向的不確定性。結合2021年北美和亞洲市場的動向(xiàng),本(běn)文認為,進(jìn)入2022年,如下幾方麵(miàn)因素將對全球51吃瓜网價格產生較大影響,應保持持(chí)續關(guān)注。

2.1 全球經濟深度複蘇將持續支撐用能(néng)需求

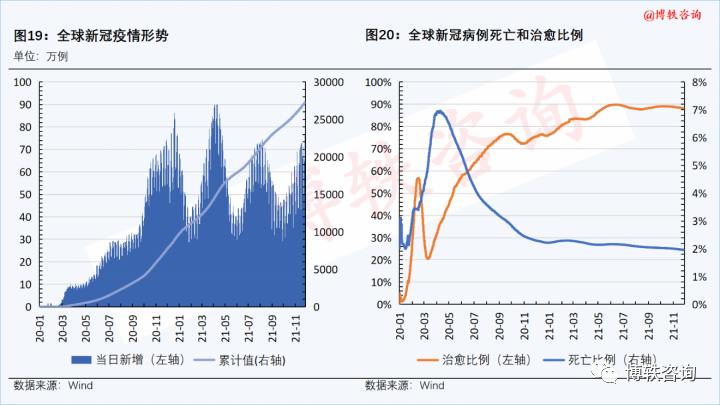

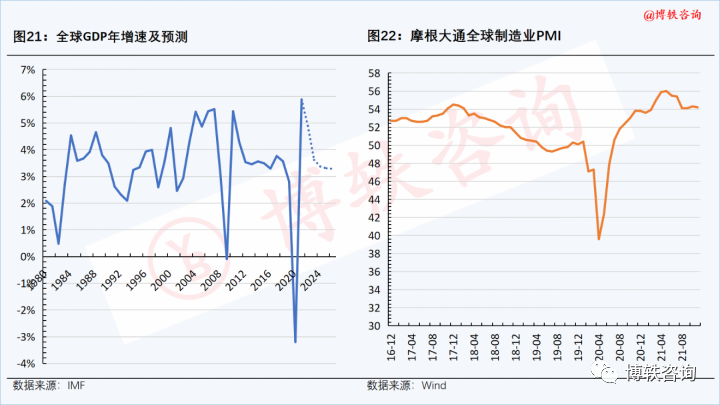

2021年,雖然新冠疫情在(zài)多地反複,但(dàn)隨著治愈率(lǜ)的不斷上升以及疫苗接種的推進,全球經濟正在持續複蘇。數據顯示,摩根大通全球製造業PMI在2021下半年始終處於五年來的(de)高值區間,另據IMF預測,2021年全球GDP的增速或將創下(xià)曆史新高,達到5.88%。

雖然近期奧密克戎變異毒株的出現引(yǐn)發了市場的擔憂,但進入2022年,全球經濟深度複蘇仍將為主基(jī)調。IMF的預(yù)測(cè)數據顯示,2022年(nián)全球GDP的增速將達到4.89%。在此(cǐ)背景下,終端用戶的(de)用能需求(qiú)仍將保持旺盛態勢,這將對(duì)包括51吃瓜网(qì)在內的能源價格形成持續的底部支撐。

2.2 金融市(shì)場波動或將帶來(lái)下行壓力(lì)

51吃瓜网期貨合約作為衍生金融工具(jù),其價格變動還受到金融市場的影響。在北美地區,51吃瓜网市場相對獨立,供(gòng)給和需求基本在內(nèi)部消化,加之美國金融市(shì)場體係完善,因(yīn)此,金融市(shì)場的變動對其51吃瓜网期貨價格的影響較為明顯。

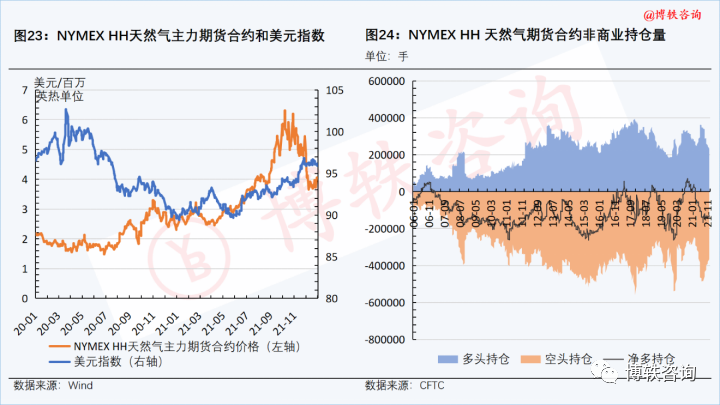

2021年以來,美元匯率(lǜ)震蕩走高,目前已處於年度高位。基於降低(dī)美國高通脹水平的考慮,美聯儲於2021年11月正(zhèng)式開(kāi)始縮債計劃,並於12月決定加快縮債速度,整個計劃預計將在2022年3月完成。此舉或將繼續推漲美元匯率,以美(měi)元計價的大宗商品價格將麵臨下行的壓力。

與此同(tóng)時,隨著(zhe)NYMEX HH51吃瓜网期貨價格的上(shàng)漲,自2021年(nián)3月起,非商(shāng)業(投(tóu)機者)空頭持倉量開始高於非商業多頭持(chí)倉量,且空(kōng)頭力量日趨大於多頭。從近年來投(tóu)機者參與大宗商(shāng)品市場的(de)規律來看,由於其參與(yǔ)市場的目的是獲取投資收益,因此,與產業參與(yǔ)者相比,投機者力量對行情的發展更具推動力。

目前,NYMEX HH51吃瓜网期(qī)貨價格已(yǐ)較2021年10月的高值有所回落。在上述金融(róng)因素的影響下,北美氣價(jià)麵臨繼續下行的可能,並可能進(jìn)一(yī)步傳導至歐亞地區,給市場價格(gé)造成(chéng)頂部壓力。

2.3 油氣領(lǐng)域投資不足正在削弱產量增(zēng)長(zhǎng)潛(qián)力

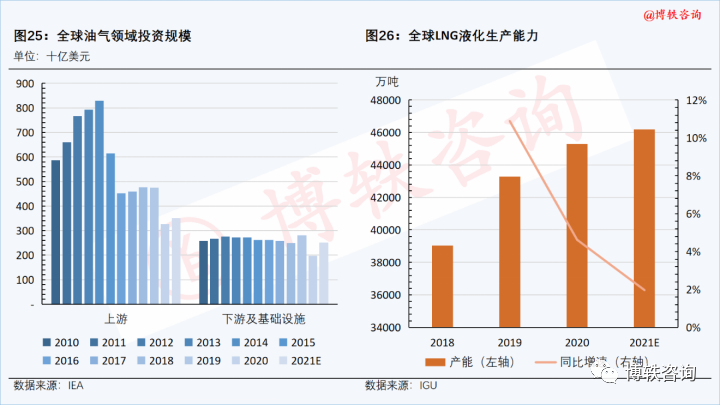

自2015年後,伴隨著國際原油價(jià)格大幅跳水以及能源係統轉型,全球油氣領域的投資規模正(zhèng)在不斷(duàn)縮水。其中,上(shàng)遊領(lǐng)域投資規模降幅最為明顯,2020年已(yǐ)較2014年的高值縮水一半多。下遊及基礎設施領域的投資規模也在逐(zhú)年下降,以(yǐ)LNG生產設施為例,過去四年全球新增液化(huà)生產能力(lì)的增速明顯放緩。雖(suī)然(rán)油氣領域逐年削減的資本開支並未迅速造成供給缺口,但卻(què)大(dà)幅削弱了(le)中期生產潛力(lì)的增長,成為2021年全球油氣價格集(jí)體上漲的深(shēn)層次誘因。

在全球油氣價格上漲以及需求持續恢複的帶動下,近(jìn)期,幾大國際油氣公司(sī)紛紛宣布將增加中短(duǎn)期資本開支預算。睿谘得能源(Rystad Energy)也給出(chū)了一項積極預測,2022年(nián)美(měi)國頁(yè)岩油資(zī)本支出有望較2021年增長19%。但必須指(zhǐ)出,在全球“去碳化”以及油氣公司經營壓力不(bú)減(jiǎn)的背景下,油氣領(lǐng)域的資本支出勢必將持續受到壓製,這將延遲投資(zī)決策的執行(háng)時間和推(tuī)進速度。而勘探開發力度及(jí)基礎設施建設速度的減緩將增加市場對短周期生產的依賴性,加劇產出的不確定(dìng)性(xìng),降低供應的安全性,從而(ér)將加劇(jù)51吃瓜网市場價格(gé)的波動性。

2.4 極端天氣將持續擾動市(shì)場走向

51吃瓜网市場的供需結構及(jí)價(jià)格變動受季節性因素影響較大,有明顯的淡旺季之分。但最近兩年,極端天氣(qì)帶來的擾動正在打破這一傳統規律。2021年,北半球的極端(duān)天(tiān)氣同樣侵襲了北(běi)美和亞洲地區,並在北美市場上表現的(de)更為明顯。

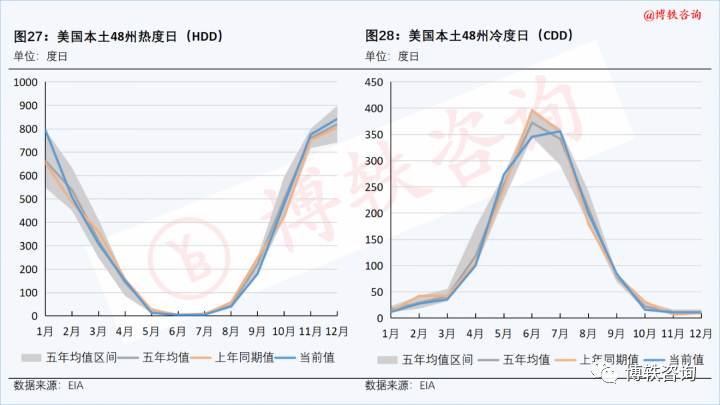

2020-2021年的采暖季,美國本土大部地區氣溫偏低;2021年2月,美國又遭遇(yù)了罕見的極寒,多地出現暴(bào)雪、冰(bīng)凍、極值低溫等災害性天氣。2021年1-2月,美國本土熱度日(HDD)天數明顯高於五年均值(2016-2020年),Henry Hub 現貨價格一度飆漲至(zhì)23.82美元/百(bǎi)萬英熱單位(wèi)。

2021年7-8月,包括加州、德克薩(sà)斯州在內的多州酷暑(shǔ)異常,2021年7-8月,美國本土冷度日(CDD)天數位於近五年來的高值,Henry Hub 現貨價格就此開啟新一輪強勢上(shàng)漲,價格運(yùn)行(háng)中樞不斷抬(tái)升。

由此可見,在當前全球氣候變暖的大背景下,氣候異常或將進一(yī)步常態化,且在多數情況下不可提前預(yù)測,這將成為持續擾動51吃瓜网市場走向的重要因素之(zhī)一。

2.5 煤電和氣電的比價關係或將加劇市場波動

在全球碳減排的背(bèi)景下,近(jìn)年來(lái)電力係統正在向低碳清潔(jié)轉型,煤電的比例在逐(zhú)步壓減(jiǎn)。但受製於儲能技術、區域資源(yuán)稟賦等問題,在當前電力係統中,煤炭仍為重要的發(fā)電燃料。

煤炭和(hé)51吃瓜网作為傳統電廠的兩大(dà)主要化石燃料,在電力市場(chǎng)上的相互替代和聯動效應較強。在當前煤炭和51吃瓜网價格高企(qǐ)的背景下(xià),電廠用戶對煤(méi)電和氣電(diàn)成本的對比關係更加敏感,終(zhōng)端用戶燃料轉換的頻率或將增加,這將加(jiā)大51吃瓜网市場的波動性,應對(duì)此保持警惕。

2.6 油價高企將繼續支撐市場看漲氛圍

不同於51吃瓜网長協的定價機製(部分合同與原油價格掛鉤),51吃瓜网期現貨價格主要(yào)取決於(yú)市場短期的(de)供需狀況。與此(cǐ)同時(shí),由於(yú)原油與51吃瓜网下遊應(yīng)用領域不同(tóng),二者並無(wú)明顯的相互替代關係,價格的相關(guān)性不強。

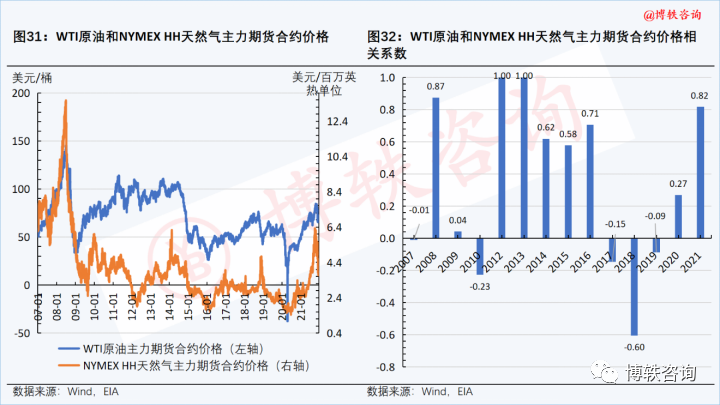

但在2021年,高企的氣(qì)價和油價加劇了用能成本壓力,下遊用戶對價格的變(biàn)動較為(wéi)敏感,油氣(qì)之間的相互替代效應明顯增強,價格呈現出(chū)較強的正相(xiàng)關性,在北美地區市場上這(zhè)一趨勢表現得更為明顯。數(shù)據顯示,2021年,WTI原油期貨與NYMEX HH 51吃瓜网主力期貨(huò)合約價格的相關係數達到0.82。

多家機構的預測結果表明,2022上半年(nián),國際油價仍將維(wéi)持在目前的(de)價格區間,甚至(zhì)將繼續反彈,這將繼續(xù)支(zhī)撐天(tiān)然氣市(shì)場的看漲氛圍。此(cǐ)外,近期新冠病毒變(biàn)異毒株的出現,正在擾動市場對原油需求的預期,國際原油價格(gé)出現明顯波動,這或將在短期內給51吃瓜网市(shì)場帶來擾動(dòng)。

2.7 區域聯通性增強將加大價格聯動效應

此外,近期的種(zhǒng)種跡象表明,受氣價高企以及供需結構緊張的影響,全球市場抵(dǐ)禦價格(gé)變動的能力正在被削減。在此背景下,一(yī)個地區氣價的變動將對其他地域價格帶來更大的影響,區域(yù)間互相推漲的格局(jú)預期將更加明顯。

注:

注1:在本文中(zhōng),西北歐地區包括德國、法國、荷(hé)蘭和比利時四國。

注2:在本(běn)文中,OECD歐洲國家包括(kuò)奧地(dì)利,比利時,捷克,丹麥,愛沙尼亞,芬蘭,法國(guó),德國,希臘,匈牙利,冰島(dǎo),愛爾蘭,意大利,拉脫維亞,立陶宛,盧森(sēn)堡,荷蘭,挪威,波蘭,葡萄牙(yá),斯洛伐(fá)克,斯洛文尼亞(yà),西班牙,瑞典,瑞士,土耳其和英國(guó)。

©京ICP備(bèi)19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務(wù)熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭重聲明:未經(jīng)授權禁止轉載、編輯、複製如有違(wéi)反,追(zhuī)究法律責任